基礎知識

カードローンの返済はATMでできる?返済の仕組みや遅れた場合の対処法

更新日:2024年4月18日

カードローンを利用する場合、必要なタイミングでATMから現金を引き出すことができますが、JCBのカードローン「FAITH」では、返済もATMで行うことができます。カードローンを不安なく使うために、借りるときだけでなく、返済時のことも理解しておきましょう。

ここでは返済の仕組みやおトクな返済方法を紹介します。

この記事でわかること

- カードローンの返済はATMでできるのか

- おトクな返済方法

- 返済に遅れた場合の対処法

目次

カードローンはATMで返済可能

JCBカードローン「FAITH」の返済は、通常毎月10日(金融機関休業日の場合は翌営業日)に指定の口座より振り替えられます。

しかし、それ以外でも、コンビニ・銀行などにある全国15万台以上のATM・CDで返済が可能です。ATMを使った返済時の利用手数料は無料となっています。利用しているカードと暗証番号(4桁)があれば、空いた時間にいつでも返済することができます。

利息を抑えるおトクな返済方法は?

カードローンでは、借りた金額(元金)に利息を加えた金額を返済する必要があります。利息は、元金に融資利率(年利)をかけた金額となります。つまり、利息を抑えるためには、元金をいかに早く減らせるかがポイントとなります。元金が大きいとその分利息も大きくなりますので、できる範囲で早め早めに返済を行うことを心がけましょう。

返済方式は2種類ある

一般的なローン専用カードの返済方式は「キャッシングリボ払い」の1種類しかありませんが、JCBのカードローン「FAITH」の場合、「キャッシングリボ払い」と「キャッシング1回払い」の合計2種類の返済方法をご用意しています。

また、キャッシングリボ払いでは、「残高スライド方式」と「元金定額方式」の2つの返済方式を選べます。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

元金と利息の関係

利息は融資利率(金利)に応じて発生します。「借りたお金(元金)×金利=利息」となり、利息と元金の合計額を返済することになります。元金が大きければその分利息も大きくなるため、利息分も計算に入れて適切な額を借り入れしましょう。

返済時には、元金を早く減らすのも重要なポイントです。元金が減るスピードが早いほど支払う利息は少なくなります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

カードローン「FAITH」における2つの返済方式

カードローン「FAITH」での返済方法は「キャッシングリボ払い」と「キャッシング1回払い」の2つです。

| キャッシングリボ払い | 一定の額の元金と利息を、毎月返済日に分割して返済 |

|---|---|

| キャッシング1回払い | 元金と利息の合計額を次回の返済日に一括で返済 |

実は一般的なローン専用カードの返済方式にはキャッシングリボ払いしかありません。しかしJCBのカードローン「FAITH」には、一括で返せるキャッシング1回払いのサービスがあり便利です。

キャッシングリボ払いの返済方式

キャッシングリボ払いの返済方式には2つのタイプがあります。

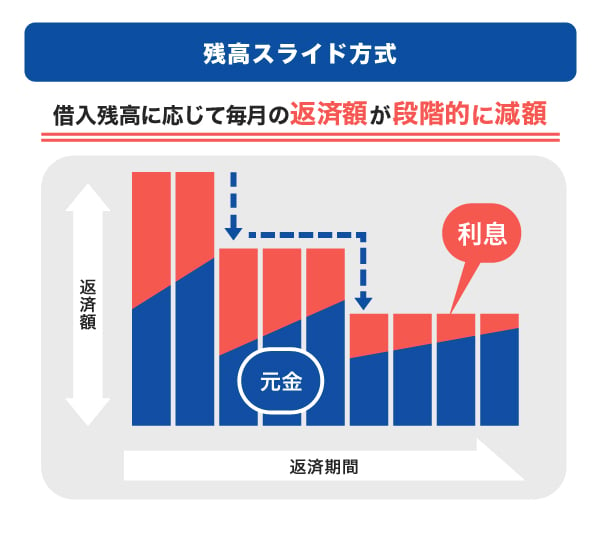

残高スライド方式

残高スライド方式では、借入残高に応じて返済する元金が変動します。借入残高が少ないときは返済額も少なく、借入残高が大きいと返済額も大きくなります。元金の最小返済額は15,000円からです。

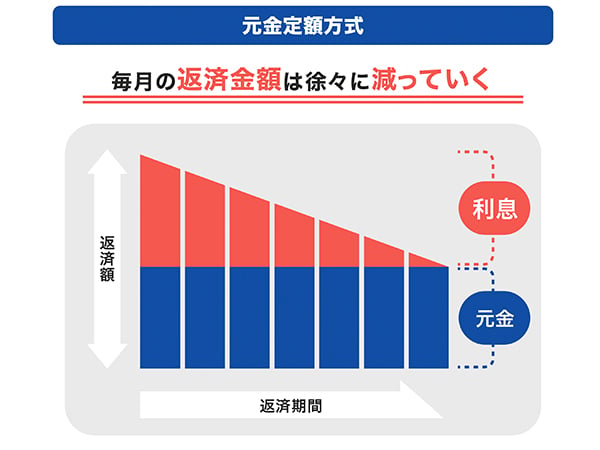

元金定額方式

元金定額方式では、借入残高にかかわらず、返済する元金は毎月一定です。自身で設定した元金とその利息が返済額となります。元金の最小返済額は5,000円からです(元金の最小返済額は利用可能枠(限度額)によって決まります)。

キャッシングリボ払いはキャッシング1回払いよりも利息の負担は大きくなりますが、1回払いが不安なときに便利です。必要に応じて利用しましょう。

なお、キャッシングリボ払いにおける「FAITH」の利率は利用可能枠(限度額)に応じて4.40~12.50%です。JCBクレジットカード付帯のキャッシングリボ払いは実質年率18.00%程度(JCB比)であるため、魅力的なカードローンです。

ボーナスからも返済できる?

JCBのカードローン「FAITH」では、ボーナスのタイミングに合わせたボーナス併用払いが可能です。

また、残高の一部を支払う「まとめ払い(繰上返済)」、残高のすべてを支払う「一括返済」にも対応しています。

- 「FAITH」では、ボーナス1回払いには対応していません。

もし病気などで入院して返せそうにないと思った場合は?

カードローン利用中に収入状況が変わってしまっても返済義務は変わりません。もし入院や休職などによって毎月の返済に不安が生じた場合はどうすればいいでしょう。

「キャッシング1回払い」を選択しているならば、「キャッシングリボ払い」へ変更することで返済できるかもしれません。まずは毎月いくらならば返済できるのか、また返済方式の変更が可能か確認しましょう。

病気で一時的に休職するようなケースでは、カード会社への連絡は不要です。届け出が必要なのは、転職や退職の場合になります。

カードローン利用中に転職・退職したら申告は必要?転職前後で申し込む注意点

カードローン契約者が亡くなられたときは?

カードローンの契約者が返済途中で亡くなられた場合、法定相続人が返済義務を負います。相続放棄をしない限り、この義務は免れません。

カードローン契約者が亡くなられた場合は、退会手続きが必要となります。カード裏面に記載のカード発行会社までご連絡ください。

返済に不安があるときは?

休職などの特別な事情が発生しても返済は続けなければなりません。

もし、返済が難しくなりそうな場合、カード裏面に記載のカード発行会社までご連絡ください。弁護士、日本貸金業協会の紛争解決センターなどがありますので、専門家に相談するなど早めに相談しましょう。

それでも遅れてしまったらどうなるの?

カードローンの返済が滞ってしまうと、複数のデメリットが生じます。まずはカード会社から「督促状」が届き、それでも返済しないと「催告書」が届きます。両者の違いは次のとおりです。

| 督促状 | 借入金の返済を催促する書状で、返済が滞っていることへの注意と、返済を催促する内容が記載されている |

|---|---|

| 催告書 | カードローンの返済の滞納金を期日内に返済することを求める書状のことで、督促状よりも返済の要求度が強い |

返済が遅れると年20.00%の遅延損害金が発生します。遅延損害金は約定返済日の翌日から実際に返済されるまで日割りで計算されますので、督促状が届いたらすぐに返済しましょう。

[「FAITH」で返済が遅延した場合の遅延損害金計算方法]

元金×20.00%÷365日×延滞日数=遅延損害金

遅延損害金以外に影響すること

遅延損害金の発生以外にも、JCBのカードローン「FAITH」については、新たな借り入れが停止されることがあります。JCBカードのその他のサービス利用の停止におよぶこともあります。

延滞の履歴が個人信用情報機関に登録されると、影響はさらに広がります。「CIC(株式会社シー・アイ・シー)」や「JICC(株式会社日本信用情報機構)」などの個人信用情報機関では、履歴が残る期間は「完済日から5年以内」とされています。延滞履歴が登録された後に借入金を完済したとしても、履歴は上の期間残ってしまいます。

延滞の履歴がある状態では、住宅ローンやその他のローンが組めなくなる可能性があります。返済できなかったときのリスクを理解したうえで、返済できる額を借り入れするようにしましょう。

返済シミュレーションなどを活用して計画的に借り入れよう

便利なカードローンですが、万が一、返済が遅れてしまった場合の怖さも理解したうえで借り入れしなければなりません。WEB明細や返済シミュレーションなどを活用して、利用状況・返済金額を把握し、返済が遅れないようにしましょう。

「FAITH」は通常の口座振替だけでなく、ATMを利用していつでも返済することが可能です。また、返済方式も複数あるので、自分にあった内容で便利に利用できます。返済が滞ったときのリスクを考えると、返済方式を変えられるカードローン「FAITH」には大きなメリットがあると言えるのではないでしょうか。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大500万円

関連記事を見る