クレジットカードの支払い方法を活用する

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

更新日:2023年9月29日

キャッシング枠とは、クレジットカードで現金を借り入れる際の限度額です。設定されたキャッシング枠内の金額であれば、ATMや口座振込などで現金の借り入れができます。現金が必要なときに便利なサービスですが、利用時には利息や手数料がかかり、返済が長期化すると支払合計金額が増えてしまうため注意が必要です。

本記事では、クレジットカードのキャッシング枠を解説します。詳しい利用方法や注意点も紹介するので、これからキャッシングサービスの利用を検討している方は、ぜひご覧ください。

この記事でわかること

- キャッシングサービスの利用方法

- キャッシングサービスの利息や手数料の計算方法

- キャッシングサービスを利用する際の注意点

目次

ポイント高還元率のクレジットカード

クレジットカードのキャッシング枠とは

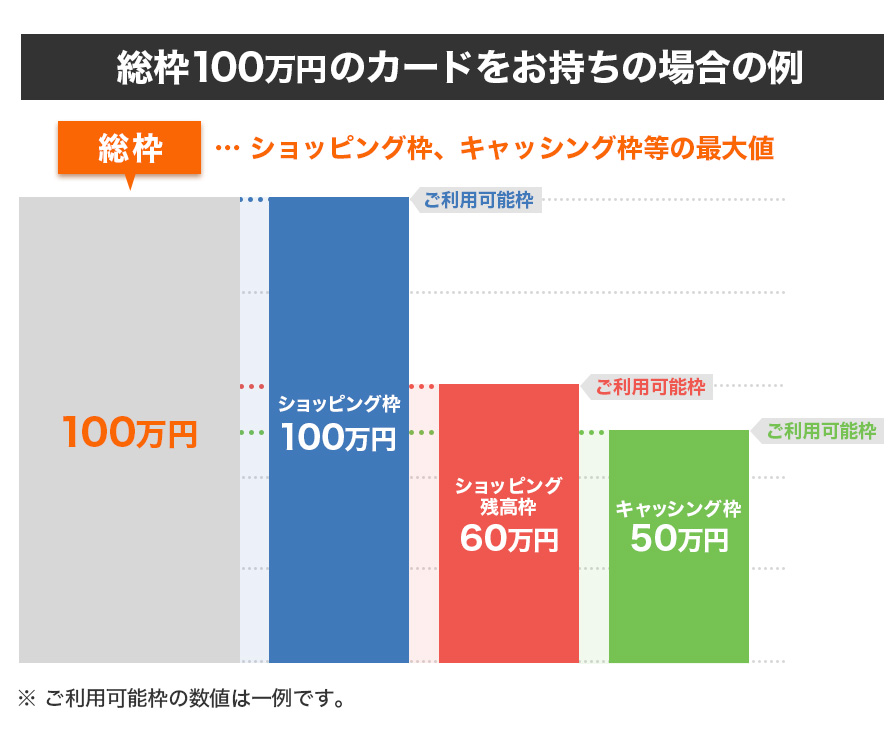

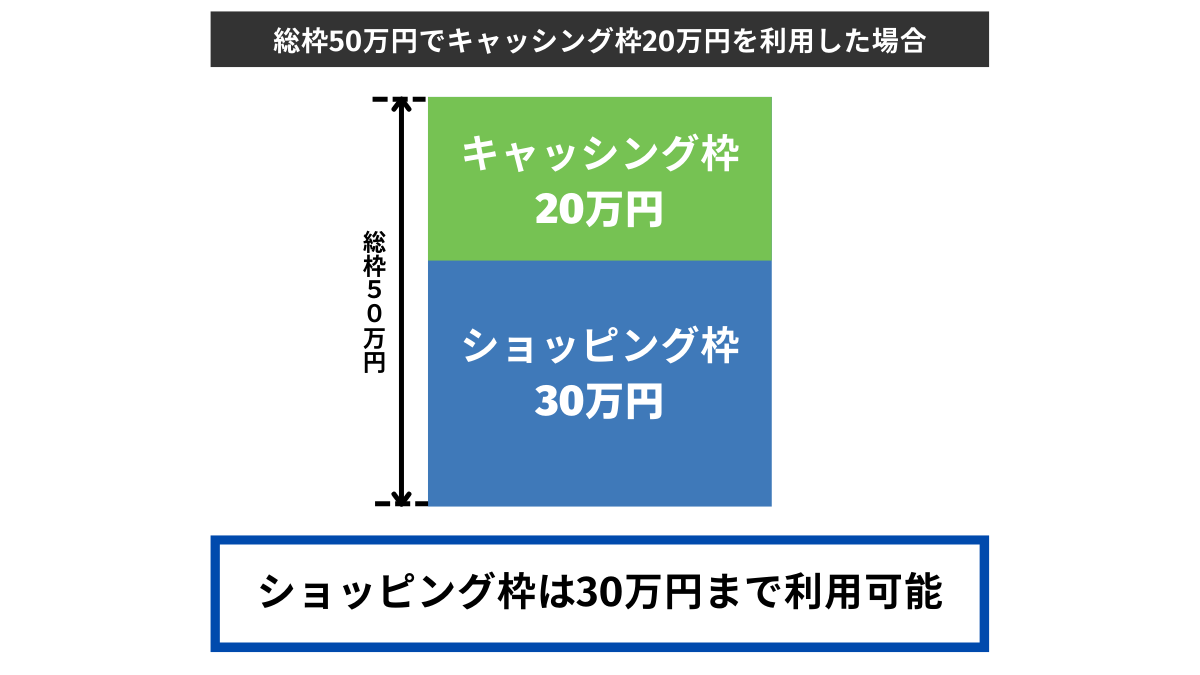

クレジットカードは、現金を借り入れる際の限度額である「キャッシング枠」など、サービスごとに枠が設定されています。ほかにも、ショッピング利用時の「ショッピング枠」や、買い物でのリボ払いや分割払い利用時の「ショッピング残高枠(割賦枠)」などが存在します。それぞれの枠はクレジットカードの限度額である「総枠」に含まれており、イメージは下図の通りです。

キャッシング枠で設定できる金額は貸金業法の「総量規制」で定められており、年収の3分の1を超える借り入れはできません。また、必ず年収の3分の1まで借入できるとは限らず、審査結果によっては総量規制より少ない金額となる場合もあります。

貸金業法や総量規制についての詳細は、以下で確認が可能です。

「貸金業法についてご理解いただきたいことはこちら」

クレジットカードの限度額とは?仕組みと増枠する方法を解説

キャッシング枠の設定方法

キャッシングサービスを利用するには、クレジットカードにキャッシング枠が設定されている必要があります。キャッシング枠の有無や設定金額は、カード会員専用サイトや、クレジットカードを受け取った際の同封書類などで確認できます。

キャッシング枠が設定されていない場合は、新しくキャッシング枠の設定を申し込む必要があります。申し込み方法はクレジットカードによって異なるため、カード会社の公式サイトなどで確認しましょう。

キャッシング枠の設定時には、申込者に返済能力があるかを判断するための審査が行われます。なお、申込時の状況が以下のいずれかに当てはまる場合は、収入証明書が必要となるため準備しておきましょう。

- 1社で500,000円を超える借り入れる

- 複数社で1,000,000円を超える借り入れる

JCBカードでは会員専用WEBサービス「MyJCB」や電話でのお問い合わせ、申請書の郵送などで申し込みが可能です。なお、キャッシング枠内には「国内キャッシング1回払い」「海外キャッシング1回払い」「国内キャッシングリボ払い」の3つの枠があります。返済方法ごとに限度額が決められるため、利用予定にあわせて設定しましょう。

キャッシングの利用方法

キャッシング枠が設定されているクレジットカードでの借り入れは、以下の方法で行えます。ここでは、それぞれの利用方法を詳しく紹介します。

キャッシングの利用方法

- 指定口座に振り込まれる(日本国内)

- ATMで引き出す(日本国内・海外)

指定口座に振り込まれる(日本国内)

カード会員専用サイトや電話から申し込むことで、カード発行時に登録した指定口座へ希望金額が振り込まれます。振り込みは最短即日で行われることが多いですが、金融機関の営業日や時間帯によっては、翌営業日に振り込まれる場合があるため注意が必要です。当日中に借り入れたい場合は、振込時間を確認しておきましょう。

JCBカードでは、会員専用WEBサービス「MyJCB」や電話からいつでも申し込みができます。振込時間は下表でご確認ください。

| 申込受付時間 | 振込時間 | |

|---|---|---|

| 平日(金融機関営業日) | 0:00AM(深夜)~8:59AM | 当日中(最短9:00AM頃) |

| 9:00AM~2:30PM | 当日中(最短数十秒) | |

| 2:31PM~11:59PM | 翌金融機関営業日中(最短9:00AM頃) | |

| 土・日・祝(金融機関休業日) | 0:00AM(深夜)~11:59PM | 翌金融機関営業日中(最短9:00AM頃) |

- 振込時間は金融機関の都合により異なる場合があります。

ATMで引き出す(日本国内・海外)

コンビニや金融機関に設置されているATMまたはCD(キャッシュディスペンサー)でも現金を引き出せます。すぐに現金が必要な場合や、外出先で現金が必要になったときに便利なサービスです。

利用できるATMやCDは、クレジットカードによって異なります。キャッシングサービス利用前に、どのATMが使えるかを確認しておきましょう。JCBカードの場合は、利用できるATMやCDを以下から確認できます。

JCBカード CD・ATMのご案内(国内)はこちら

ATMの操作方法は機器によって異なります。日本国内においては、セブン銀行ATMを例に操作方法を確認してみましょう。

- クレジットカードを挿入

- 「お引出し」ボタンを押す

- 暗証番号を入力

- 利用金額を入力(10,000円単位)

- 希望の取り引きを選択

キャッシング1回払いをご利用の場合 :「キャッシングサービス」ボタンを押す。

キャッシングリボ払いをご利用の場合:「カード・ローン」ボタンを押す。 - 「確認」ボタンを押す

- クレジットカード、利用明細表、紙幣を受け取る

ATMのキャッシングでは、暗証番号の入力が必要です。忘れてしまった場合は、クレジットカード会社に問い合わせましょう。

海外キャッシング機能があるクレジットカードは、海外ATMでも利用できます。現地通貨を直接引き出せるため、両替の必要がないなどのメリットがあります。

海外ATMによって対応するクレジットカードは異なります。JCBやVisaなど、クレジットカードのマークと同じマークがATMについているか確認しましょう。「JCB ATMナビ」では、海外で利用可能なATMを検索できます。

クレジットカードによっては、海外専用のキャッシング枠が設定されている場合があります。JCBカードでは、キャッシング枠を設定する際に決めた「海外キャッシング1回払い」の限度額まで利用が可能です。海外ATMを利用予定の方は、事前に借り入れできる金額を確認しておきましょう。

キャッシングの返済方法

キャッシングの返済方法は、一般的に1回払いとリボ払いから選択できます。JCBカードの「キャッシング1回払い」「キャッシングリボ払い」を例に、それぞれの返済方法を確認してみましょう。

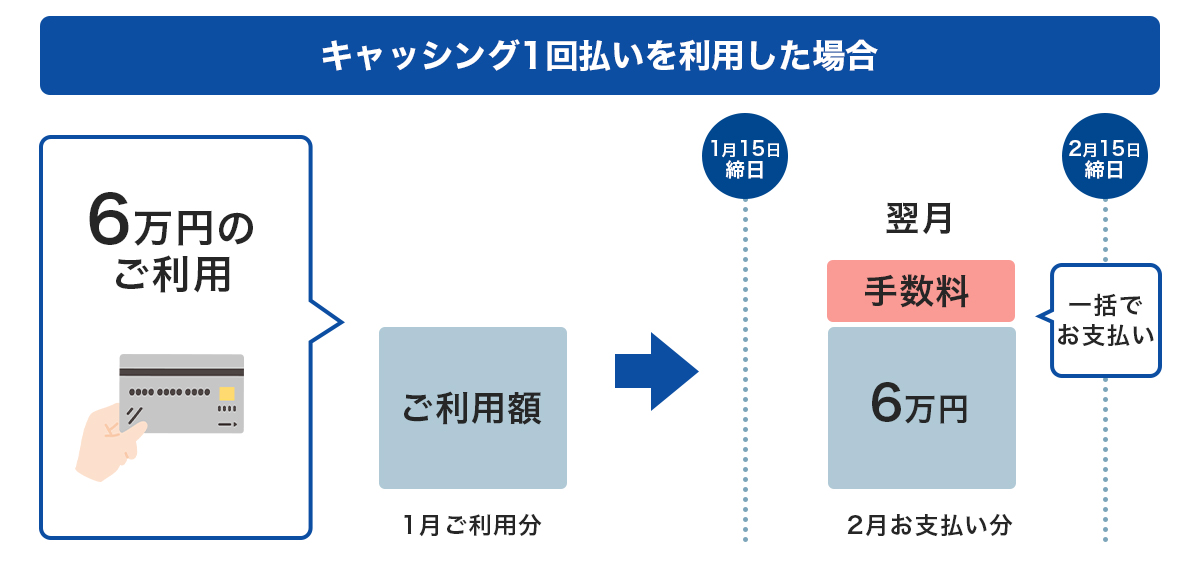

キャッシング1回払いとは

キャッシング1回払いでは、利用した金額と手数料を翌月に一括で返済します。

利用イメージ

短期間の借り入れになるため、キャッシングリボ払いと比べて手数料の負担が少ないことがメリットです。翌月の給料までに急な出費があった場合は利用を検討してみましょう。

利用金額の締日や返済日はカード会社によって異なるため、事前確認が必要です。

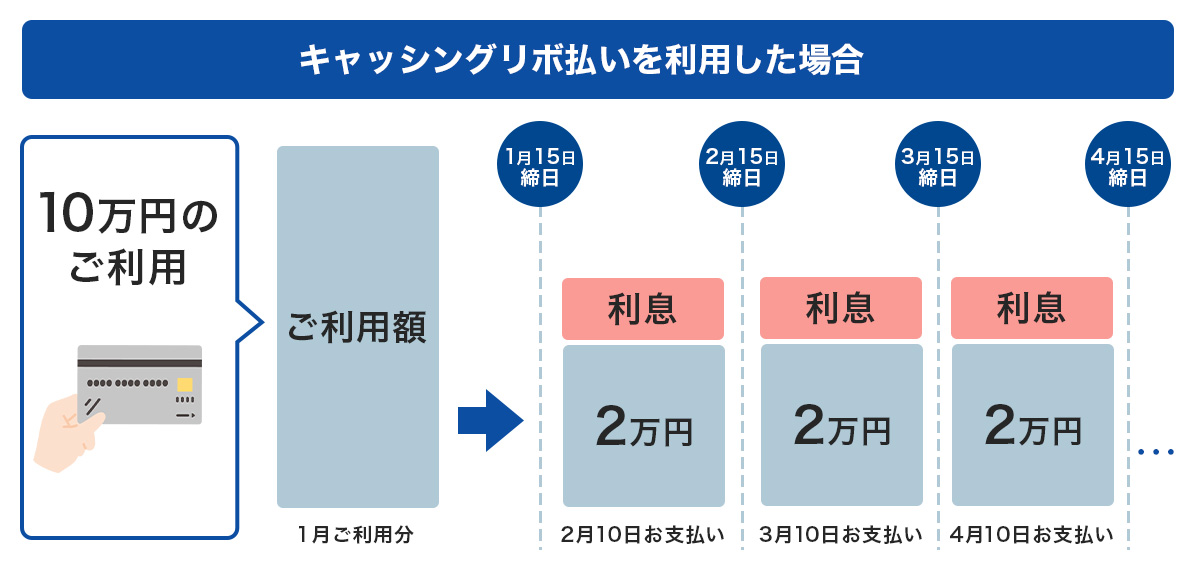

キャッシングリボ払いとは

キャッシングのリボ払いは、毎月一定の元金に利息を加えて返済していく方法です。毎月の返済金額を自分で設定できるため、無理のない返済計画を立てやすくなります。ただし、利用残高を完済するまで毎月利息を支払うため、支払合計金額はキャッシング1回払いより多くなるため注意しましょう。

利用イメージ

キャッシングリボ払いは、買い物で利用できる「ショッピングリボ払い」とは別のものです。両方利用していても返済金額の設定や利息の計算は別々に行われるため、返済計画を立てる際は注意しましょう。

キャッシングの手数料・利息を計算する方法

キャッシングの返済時、1回払いでは手数料、リボ払いでは利息がそれぞれかかります。返済の計画を立てる際は、手数料や利息を計算して最終的な支払合計金額も確認しましょう。

例として、JCBカードのキャッシング1回払いとキャッシングリボ払いの手数料・利息の計算方法を紹介します。

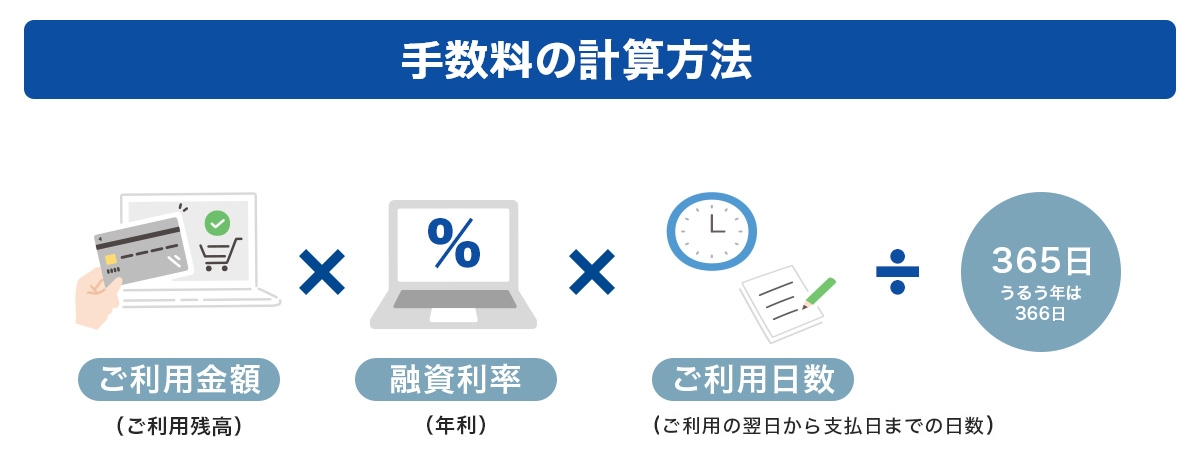

キャッシング1回払いの手数料

キャッシング1回払いの手数料は、以下のように計算します。

利用金額6万円をキャッシング1回払いで借り入れた場合のシミュレーションを確認してみましょう。2022年9月1日に年利15.00%で60,000円を借り入れた場合、返済内容は以下のようになります。

シミュレーション結果(キャッシング1回払い)

| 支払日 | 2022年10月10日 |

|---|---|

| 支払元金 | 60,000円 |

| 支払手数料 | 961円 |

| 支払合計金額 | 60,961円(内手数料961円) |

- 支払日は一律10日で表示します。

- シミュレーションの結果は、実際の支払金額と異なる場合があります。設定内容の変更や「まとめ払い(繰上返済)」などがある場合も同様です。

キャッシング1回払いの手数料や支払合計金額は、以下のシミュレーションで確認できます。

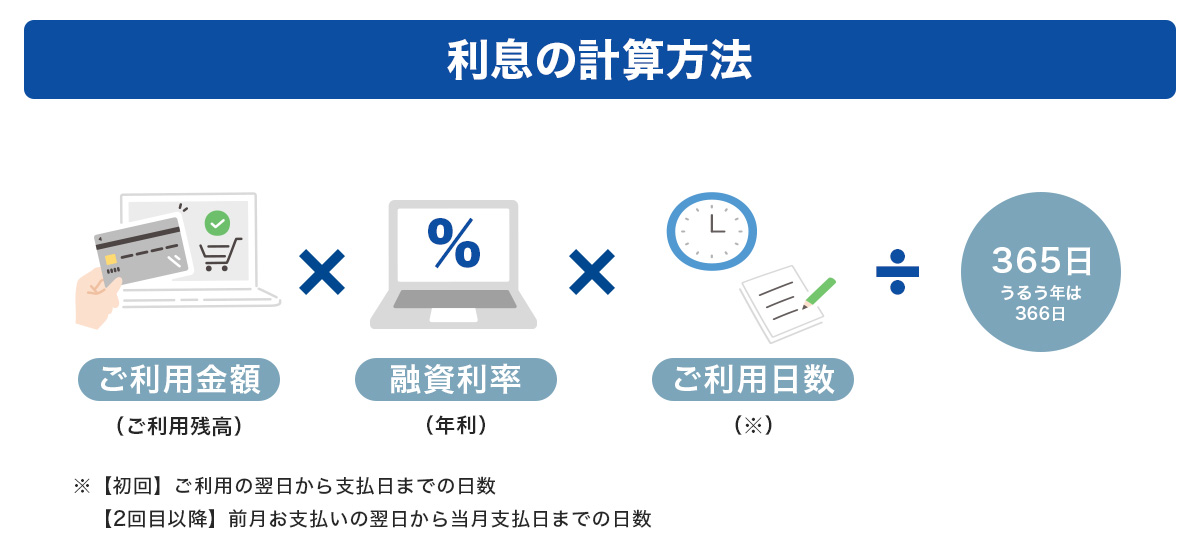

キャッシングリボ払いの利息

キャッシングリボ払いの利息は、以下のように計算します。

利用金額60,000円をキャッシングリボ払いで借り入れた場合のシミュレーションを確認してみましょう。2022年9月1日に年利15.00%で60,000円を借り入れ、元金を2万円ずつ返済した場合の利息や支払合計金額は以下の通りです。

シミュレーション結果(キャッシングリボ払い)

| 支払期間 | 2022年10月~12月 |

|---|---|

| 支払元金 | 60,000円 |

| 支払合計利息 | 1,716円 |

| 支払合計金額 | 61,716円(内手数料1,716円) |

月々の支払内容

| 支払日 | 支払金額 | 内利息 | 内元金 | 支払い後の利用残高 |

|---|---|---|---|---|

| 2022年10月10日 | 20,961円 | 961円 | 20,000円 | 40,000円 |

| 2022年11月10日 | 20,509円 | 509円 | 20,000円 | 20,000円 |

| 2022年12月10日 | 20,246円 | 246円 | 20,000円 | 0円 |

- 支払日は一律10日で表示します。

- シミュレーションの結果は、実際の支払金額と異なる場合があります。設定内容の変更や「まとめ払い(繰上返済)」などがある場合も同様です。

キャッシングリボ払いでは、返済のたびに利用残高が減るため、利息の支払金額も毎月変わります。毎月の利息計算は大変なので、キャッシングリボ払いを利用する場合は以下のシミュレーションを活用しましょう。

キャッシング枠を変更する方法

クレジットカードのキャッシング枠は、設定金額を後から変更できます。借り入れできる金額を多くしたい場合は「増枠」、借り入れできる金額を減らしたい場合は「減枠」を申し込みましょう。ここからは、キャッシング枠の変更方法や増枠・減枠の注意点を紹介します。

増枠する場合

一般的にキャッシング枠の増枠は、カード会員専用サイトやカード会社への電話で申し込みが可能です。申し込み後に審査があり、通過すればキャッシング枠が増額されます。また、カード会社の判断によっては自動的に増枠されるケースもあります。

JCBカードでは、MyJCBや電話での申し込みが可能です。MyJCBで申し込むと、最短1分で審査が完了するためスピーディに増枠できます。ただし、MyJCBで増枠できる金額は50万円までなので、それ以上の増枠は電話での申し込みが必要です。

減枠する場合

キャッシング枠を減枠する場合も、カード会員専用サイトや電話で申し込みできます。キャッシングを使い過ぎてしまいそうで不安な方は、キャッシング枠を必要な金額まで減枠しましょう。キャッシング枠がいらない方は、0円に設定しておくのがおすすめです。

キャッシング枠の減枠では審査が行われません。しかし、再度増枠する際は審査が必要となるため、減枠する前には不要であるかをよく検討してから申し込みましょう。

総量規制による制限や、入金の遅れによる信用低下などの理由で、本人の意思とは関係なく減枠されるケースもあります。その場合、元に戻そうと増枠の申し込みをしても審査に通らない可能性が高いため、支払い内容の見直しや収入状況の確認を行いましょう。

キャッシングサービス利用時の注意点

キャッシングサービスを計画的に利用するために、以下の注意点をチェックしましょう。

キャッシングサービス利用時の注意点

- 返済可能な範囲で借りる

- 返済が長期化するほど利息は増える

- ショッピング枠が減少する

返済可能な範囲で借りる

キャッシングサービスを利用する際は、貯蓄や収入を考慮して返済可能な金額を借りましょう。返済期間や利息・手数料などをシミュレーションで確認し、返済計画を立ててから利用するのがおすすめです。

もし返済が遅れた場合は、遅延損害金を支払う必要があります。遅延損害金は返済が遅れた場合に支払う損害賠償金で、最大年20.00%の利率で遅延した日数分の支払いが発生します。予定返済日までに発生した利息・手数料に加えて支払う必要があり、支払合計金額が増えてしまうため注意が必要です。

返済が長期化するほど利息は増える

キャッシングの返済時、元金に加えて利息も支払わなければならないため、返済が長期化するほど支払合計金額が増えます。利息とは借入金の使用料としてカード会社(貸主)に支払う対価のことです。利息の金利は利息制限法により、最大で年率15.00~20.00%と定められています。

キャッシングサービスを利用した際の手数料や利息は、クレジットカードの種類や利用金額などによって変わる場合があるため、事前に確認しておきましょう。

ショッピング枠が減少する

キャッシング枠とショッピング枠の利用限度額は「総枠」として共有されています。そのため、キャッシング枠を利用した分だけ、買い物で利用できるショッピング枠が減ってしまいます。

旅行や出張など、必要なタイミングにクレジットカードを利用するためにも、カード利用予定を確認したうえでキャッシングサービスを利用しましょう。

キャッシング枠を設定できるおすすめのJCBクレジットカード

これからクレジットカードを申し込む予定の方には、「JCB カード W」「JCB カード S」がおすすめです。どちらもキャッシング枠の設定が可能で、会員専用WEBサービス「MyJCB」を利用して、増枠・減枠や借り入れが可能です。ショッピング枠の状況や利用明細も確認できるため、クレジットカードを計画的に利用したい方にも適しています。

18~39歳限定で入会できる年会費無料のJCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 Starbucks eGiftの購入は21倍、スターバックス カードへのオンライン入金・オートチャージは11倍です。店舗での利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年2月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

たまったポイントは他社ポイントやマイルに移行できるほか、1ポイント3円でキャッシュバックも可能です。Amazon.co.jpでの買い物では、ポイントの移行手続きをすることなく、1ポイント3.5円分で利用できます。

- ポイント移行商品などの申し込み可能ポイントは商品により異なります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」が新登場!

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

他にも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

いまなら新規入会限定のおトクなキャンペーンも実施中!

JCBのカードローン「FAITH」とは

FAITH 概要

| 年会費 | 無料 |

|---|---|

| 申込対象 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方(※1) |

| 利用可能枠 | キャッシングリボ払い:最高500万円 キャッシング1回払い:5万円 |

| 資金使途 | 自由 |

| 融資利率(年利)(※2) | キャッシングリボ払い:4.40~12.50% キャッシング1回払い:5.00% |

| 担保・保証人 | 不要 |

- 1 個人の給与収入、または事業所得を示す書類をお持ちでない方、学生、パート・アルバイトの方は対象となりません。現在の借り入れ合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。

- 2 融資利率(年利)は1年365日(うるう年は366日)による日割計算です。

キャッシング目的でクレジットカードの申し込みを検討している方には、JCBのカードローン「FAITH」がおすすめです。FAITHはキャッシング専用のカードで、JCB カード WやJCB カード Sのキャッシングより金利が低く、利息の負担を抑えられます。年会費無料で使えるため、いざというときのために1枚用意しておくのもおすすめです。

利用方法はキャッシングと変わらず、会員専用WEBサービス「MyJCB」や電話、ATMから借り入れができます。申込条件として安定した収入が必要で、学生・パート・アルバイトの方は申し込めないため注意しましょう。

キャッシングは返済計画を立てて利用しよう

クレジットカードのキャッシングは利息が発生するため、返済が長期化すると支払合計金額が増えていきます。無理をした借り入れは返済期間が長くなりやすいので、返済可能な金額にとどめ、しっかりと返済計画を立てましょう。

なるべく利息を抑えて借り入れたい方は、JCBのカードローン「FAITH」も合わせて検討しましょう。ショッピングでも使いたいならクレジットカード、キャッシングサービスのみ使うならカードローンなど、使い方に合わせて選んでみてください。

よくある質問

-

学生でもクレジットカードのキャッシングサービスは利用できますか?

-

アルバイトなどの収入があれば、学生でもクレジットカードのキャッシングサービスを利用できる場合があります。ただし、カード会社やクレジットカードの種類によっては利用できない場合もあるので、利用条件などを確認しましょう。

主婦(主夫)や学生のキャッシングサービスに関する質問は、以下で確認ができます。

-

自分のクレジットカードのキャッシング枠がいくらか知る方法はありますか?

-

カード会員専用サービスや、カード発行時に受け取った書類で確認できます。

-

クレジットカードの発行時、キャッシング枠を設定すると審査に影響はありますか?

-

キャッシングの審査では総量規制に関する調査が必要なので、影響が出る可能性もあります。ただし、クレジットカードは申込者の属性や信用情報などを総合的に判断したうえで発行可否が決まるため、一概に審査に影響を与えるとはいえません。

-

クレジットカードのキャッシングとカードローンの違いを教えてください

-

クレジットカードのキャッシングはクレジットカードに付帯したサービスですが、カードローンは現金の借り入れに特化したサービスです。カードローンは、「クレジットカードより利用限度額が大きい傾向がある」「初回利用時に無利息期限を設定している会社もある」などの特徴があります。

カードローンとキャッシングの違いの詳細は、以下で確認できます。

高ポイント還元カードならJCB

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

- Google Pay は、Google LLC の商標です。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る