基礎知識

はじめての借入!申込方法や注意点をわかりやすく解説

更新日:2024年3月4日

借り入れとは、銀行や信販会社などの金融機関からお金を借りることです。「利息」と呼ばれるお金のレンタル料のようなものを支払うことで、金融機関が個人に対して定めた利用可能枠(限度額)の範囲内で借り入れが可能です。ただし、借り入れには、「審査に通過する」などの条件がいくつかあるので注意しましょう。

この記事では、はじめての借り入れを検討している人に向けて、具体的なお金の借り方と、申し込みから返済までの流れ、注意点をわかりやすく解説します。

この記事でわかること

- 金融機関からお金を借り入れる方法

- お金を借り入れるときの申し込みから返済までの流れ

- お金を借り入れるときの注意点

目次

借り入れとは銀行などの金融機関からお金を借りること

借り入れとは、信販会社(クレジットカードやローンなどを扱う会社)や銀行などの金融機関からお金を借りることです。お金を返済するときは、「利息」と呼ばれるお金のレンタル料のようなものを、借りたお金とは別に支払います。

代表的な借り入れの手段には、カードローンやクレジットカードのキャッシングサービス、住宅ローンなどの各種ローンがあげられます。

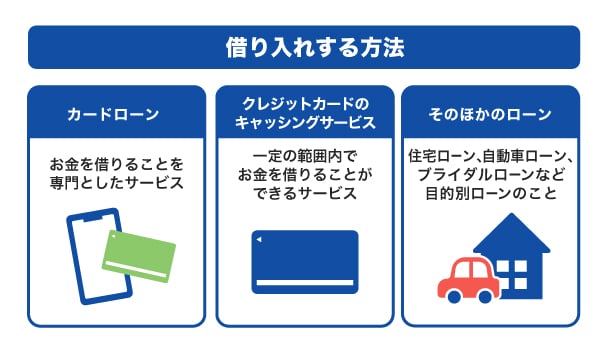

借り入れする方法

ここでは、個人がお金を借り入れる代表的な3つの方法を紹介します。

カードローン

カードローンとは、信販会社、銀行などの金融機関が提供する、個人向けにお金を貸し付けるサービスのことです。利用者は、契約時の審査によって決められた利用可能枠(限度額)の範囲内でお金を借り入れることができます。

カードローンでは、金融機関が発行したキャッシング専用のカードを使ってお金を借り入れることが多いため、「カードローン」と呼ばれています。

お金を借りるときは、金利(借りたお金に対する利息の割合を%で表したもの)が低いところを選んだほうが、返済総額を抑えられる可能性があります。

たとえば、JCBのカードローン「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払いの金利(15.00~18.00%)と比べてもおトクなのがわかります。

また、カードローンの審査は最短即日で行われるため、急ぎで借り入れたい場合にも便利です。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

クレジットカードのキャッシングサービス

クレジットカードには、買い物などに使用する「ショッピング枠」のほかに、現金を借りられる「キャッシング枠」があります。クレジットカードのキャッシングとは、キャッシング枠に設定された借入可能額の範囲でお金を借り入れられるサービスのことです。

クレジットカードのキャッシングサービスのメリットは、クレジットカードがあれば、コンビニなどのATMやWEBサイトからの申し込みで最短即日振り込みされるなど、すぐに借り入れができることです。ただし、クレジットカードに入会する際にキャッシング枠を設定していない場合は、新たにキャッシング枠への申請を行い、審査に通過する必要があります。

審査には時間がかかることがあるため、できるだけ早く借り入れしたい人は、カードローンを利用するとよいでしょう。

カードローンとクレジットカードの違いとは?利用目的・審査・金利を比較

そのほかのローン

借り入れをするそのほかの方法には、目的別ローンやフリーローンがあります。

フリーローン

フリーローンとは、お金を借りる目的に制限のないローンのことです。フリーローンは主に銀行が取り扱っている個人向けローンで、カードローンよりも金利が低い傾向があります。

一方で、審査のスピードはカードローンのほうが早い場合が多いです。また、個人に設定された利用可能枠(限度額)の範囲内であれば追加の借り入れが可能なカードローンとは異なり、フリーローンは借り入れのたびに申し込みと審査が必要になります。

目的別ローン

目的別ローンとは、あらかじめ用途を決めてお金を借りるローン商品のことです。代表的な目的別ローンには、住宅ローンや自動車ローン、ブライダルローンなどがあります。目的別ローンは、資金使途があらかじめ決められているため、フリーローンよりも金利が低めに設定されているのが特徴です。

お金の借入先

お金を借りられる金融機関は、大きく分けて「信販会社・消費者金融(ノンバンク)」と「銀行」があります。それぞれの金融機関によって、金利やお金を借り入れるまでのスピードに特徴があります。どの金融機関を利用するか迷ったときは、緊急度やメリット・デメリットを考えたうえで借入先を選ぶとよいでしょう。

信販会社・消費者金融(ノンバンク)

「ノンバンク」とは、お金を貸す業務に特化した銀行以外の金融機関のことを指します。代表的なノンバンクは、クレジットカードやローンなどを扱う信販会社と、個人向けに貸し付けを行う消費者金融です。

ノンバンクを利用してお金を借りる方法には、信販会社や消費者金融が提供するカードローンや、クレジットカードのキャッシングサービスがあります。

ノンバンクのメリットは、銀行と比べて融資までのスピードが早い場合が多いことです。なかには、申し込んだ当日に融資されるサービスもあるため、少しでも早くお金を借り入れたい人に向いています。

ノンバンクとは?銀行との違いや特徴とカードローンの選び方を解説

銀行・信用金庫・信用組合・労働金庫など

銀行も、カードローン、クレジットカードのキャッシングサービスを提供しています。銀行の場合、目的別ローンのサービスを提供しているケースも多く見られます。

銀行はノンバンクと比べて金利が低いといわれていますが、最近では消費者金融業者が銀行の傘下になっていることも多く、各社のサービスもより見直されている関係上、銀行とノンバンクで金利の差はほとんどなくなっています。場合によってはノンバンクのほうが金利が低い場合もあります。

審査のスピードはノンバンクのほうが早い傾向にあるため、なるべく早くお金を借りたいという人は、ノンバンクのカードローンを選ぶとよいでしょう。

借り入れする条件と審査

金融機関からお金を借り入れたいときは、各社が定める「申込対象者」の条件を満たす必要があります。申し込み後は審査に通過することで、はじめてお金を借り入れることができます。

申込対象者の条件を満たしていることが必須

金融機関に借り入れの申し込みを行うには、年齢や就業状況といった申込対象者の条件を満たす必要があります。申込対象者の条件は借入先によって異なり、各金融機関のWEBサイトに記載されているので、申し込む前に確認しておきましょう。

本人確認書類や収入証明書類の提出

借り入れの申し込みを行う際は、本人確認書類の提出が必要です。また、借入先や借り入れる金額によっては、収入証明書類の提出を求められる場合もあります。

[本人確認書類の例]

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し

- 各種健康保険証

[収入証明書類の例]

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税証明書

- 給与明細書

借り入れには審査がある

金融機関からお金を借り入れるときには審査があり、審査に通過することで借り入れが可能になります。審査を行う理由は、金融機関が利用者に対して、「貸したお金をきちんと返済できる人か」を見極めるためです。

審査の基準となる例として、次のようなものがあげられます。

- 属性情報(年齢、職業、雇用形態、年収、家族構成など)

- 信用情報(各種ローンの申込履歴、現在の借入状況、過去の借入履歴など)

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

借りられるお金は審査によって決まる

金融機関から借り入れられる金額は、利用者の年収や借り入れ状況などを確認する「審査」によって決まります。

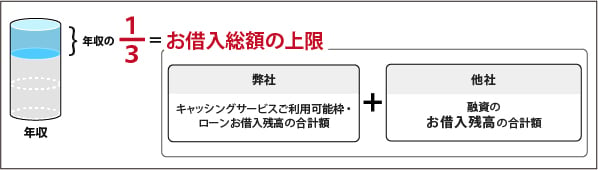

ノンバンクである消費者金融や信販会社には、「貸金業法」と呼ばれる法律の「総量規制」が適用されます。総量規制では、貸主に対して、「借主の年収の1/3を超える貸し付けを行ってはいけない」と定めています。たとえば、年収300万円の人の場合、借入総額は最大で100万円になります。ただし、他社で借り入れがある場合は、すべての借入先の合計金額が最大100万円となるため注意が必要です。

カードローンやクレジットカードのキャッシングでは、入会時に審査が行われ、個人に設定された借入可能額の範囲内でお金を借り入れることができます。

一方で、銀行系カードローンには「銀行法」が適用されるため、「貸金業法」の制度である総量規制は適用外となります。しかし、無理な借り入れを防止するため、借入上限額は総量規制に近い金額になると考えられます。

そのほかのローンにおいても審査が行われ、その結果に基づいて融資されます。

総量規制とは?対象外となる借り入れ方法や審査の仕組み

借り入れには対価として利息が必要

利息とは、お金を借りるときに利用者が金融機関に支払うレンタル料のようなものです。お金を返すときは、借りたお金に利息を加算した返済額を支払うことになります。

また、利息に似た言葉に、金利があります。金利とは、借り入れしたお金に対する利息の割合のことです。金融機関では「金利〇%」と表記されます。

金利の上限は法律により定められているので、ヤミ金と呼ばれる金融庁に登録していない違法な業者を利用しない限り、法律で定められた以上の金利を設定されることはありません。

借り入れの前にシミュレーションをしてみよう

お金の貸し付けを行う金融機関のWEBサイトには、「返済シミュレーション」が用意されています。返済シミュレーションとは、借り入れの前に返済計画を立てるためのツールです。

借りたいお金の金額、金利、毎月返済できる金額などの数値を入力することで、「毎月いくらずつ返済するのか」「利息も合わせて合計どれくらいの支払いが必要なのか」を確認できます。

借り入れのシミュレーションを行うことで具体的な返済計画がイメージでき、無理なく返済できるかどうかがわかります。借り入れを検討する際には、借り入れを行う金融機関の返済シミュレーションを利用して、返済期間や返済総額を確認しましょう。

JCBのカードローン「FAITH」の場合は、次のリンクから返済シミュレーションが利用できます。

申し込みから借り入れまでの流れ

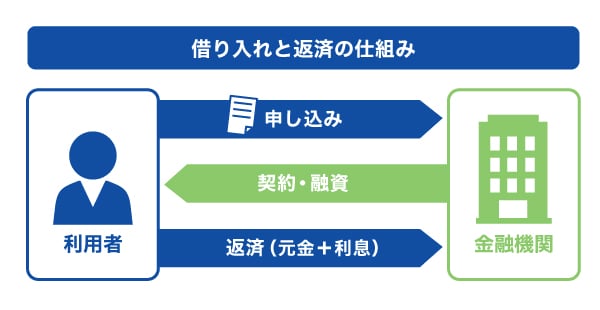

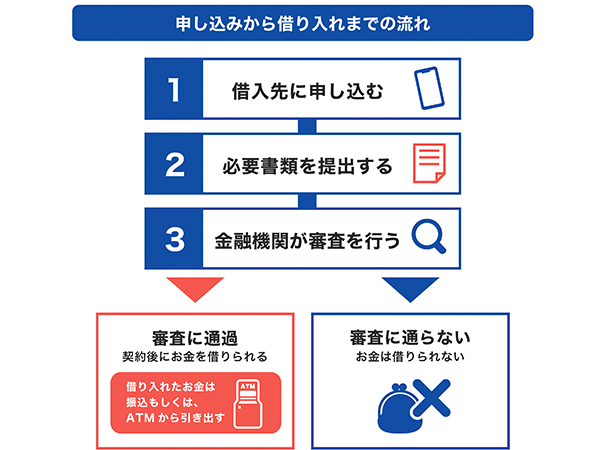

ここでは、実際に金融機関へ申し込みを行ってからお金を返済するまでの流れを紹介します。金融機関とのやりとりは、主にWEBまたは電話で行います。

お金を借りるときは、金融機関の審査が必要です。審査を行う理由は、申込者が「借りたお金をきちんと返済できるか」を確認するためです。審査を通過することで金融機関との契約が可能になり、お金を借りることができます。しかし、審査に通らなかった場合は金融機関との契約もお金の借り入れもできません。

返済の方法

お金を借りたあとは、各金融機関のルールに沿って返済を行います。毎月の返済額や、何回に分けて返済するのかは、金融機関との契約内容によって決まります。

また、資金に余裕がある場合は、毎月の返済に加えて追加で返済を行ったり、全額を一度に返済したりする「繰上返済」を利用することも可能です。繰上返済をすることで利息が減り、返済総額を減らす効果が期待できます。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

借り入れしたいときの注意点

ここでは、はじめて借り入れを利用する人が知っておきたい注意点を紹介します。無計画な借り入れによって利息が膨らんだり、違法な業者やSNSを介して借り入れを行ったりするとトラブルに巻き込まれたりする可能性があるため、注意が必要です。

借り入れするときは返済計画を立てる

お金を借りるときは、借入先の返済シミュレーションを利用して、事前に返済計画を立てましょう。お金を借りる行為自体にマイナスのイメージを持つ人もいますが、必要な分のお金を計画的に借りることは、決して悪いことではありません。

しかし、計画を立てずに無理な借り入れをしてしまうと、返済に遅れ、経済状況がさらに苦しくなるかもしれません。さらに、指定日までにお金を返済できないと「遅延損害金」という返済が遅れたことに対する利息が付くので注意が必要です。

事前の返済シミュレーションがカギ。計画的なカードローンの利用

SNSや掲示板の「お金を貸します」は利用してはいけない

SNSやWEBサイトでは、「お金を貸します」や「審査なし」などの広告文で、個人にお金を貸し出そうとするケースが見られます。しかし、金融庁に登録している正式な金融機関が審査なしで貸し付けを行うことはありません。

違法な業者からの借り入れや、SNSなどで知り合った相手からの個人間融資は、次のような危険に巻き込まれる可能性があるため、利用しないようにしましょう。

- 法外な金利で貸付をされる可能性がある

- 個人情報を盗まれる場合がある

- 恐喝のような手段で返済を迫られるケースがある

はじめての借り入れにも便利なJCBカードローン「FAITH」

はじめての借り入れを検討中の人は、WEBで24時間申し込みが可能なJCBのカードローン「FAITH」をぜひご検討ください。ここでは、「FAITH」のメリットを紹介します。

信頼の大手ブランド

お金の貸し付けを行うには金融庁への登録を行って許可を得る必要がありますが、なかには無登録の業者も存在し、違法な金利で貸し付けを行っているところもあります。カードローンをはじめて利用する人は、不安に思うこともあるでしょう。

「カードローンの利用を考えているものの、どこから借りていいのかよくわからない」という人は、知名度のある大手ブランドを検討してみましょう。「FAITH」はクレジットカード会社のJCBが提供するカードローンです。

また、「FAITH」の金利はご利用可能枠(限度額)に応じて固定されているため、適用される金利が明確でわかりやすいのが特徴です。

低金利(JCB比)

JCBのカードローン「FAITH」の融資利率(金利)は、毎月の返済を一定に設定するキャッシングリボ払いでも最大12.50%です。JCBが提供するクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても、カードローン「FAITH」のほうがおトクといえます。

さらに、5万円までの借り入れであれば、キャッシング1回払いの返済で金利が5.00%まで抑えられます。「来月には返せるので、今月少しだけお金を借りたい」という場面でも活用しやすいでしょう。「FAITH」は年会費も無料です。

スピーディーな借り入れが可能

「FAITH」なら、審査完了から最短3営業日で借り入れができるため、早くお金が必要な人もスピーディーな借り入れが可能です。申し込みはWEBで完結し、審査は最短当日に行われます。

契約後は、スマホやパソコンから手続きをすれば、指定の口座に最短数十秒で振り込まれる「キャッシング振り込みサービス」も利用できます。

よくある質問

-

お金を借り入れる方法にはどのようなものがありますか?

-

お金を借り入れるには、金融機関が提供しているサービスを利用する方法があります。代表的なサービスとしては、カードローンやクレジットカードのキャッシングサービス、目的別ローンなどがあげられます。

-

生活費が足りないのでお金を借りたいのですがいくらまで借り入れできますか?

-

金融機関から借り入れられる借入上限額は、審査によって決まります。信販会社や消費者金融などのノンバンクでは、「貸金業法」の「総量規制」により、借入上限額は最大で借主の年収の1/3以下と定められています。一方、銀行系カードローンには「銀行法」が適用されるため総量規制はありませんが、利用者の無理な借り入れを防ぐため、審査による貸し付けの上限額は総量規制と同程度になると予想されます。

-

審査なしで借り入れする方法はありますか?

-

正規の金融機関で、審査なしで借り入れする方法はありません。SNSや掲示板に投稿されている「審査なしで借り入れできる」などは、正規の金融機関ではなく、個人でやりとりをしようとしている人や無登録の業者なので注意しましょう。

-

今すぐ借り入れできる方法はありますか?

-

お金を借りるためには審査が必要です。信販会社や消費者金融などのノンバンクでは、審査から融資まで最短で即日対応しているサービスもありますが、融資まで数日かかることもあります。また、現在クレジットカードを持っている人で「キャッシング枠」を設定している人であれば、審査なしで借り入れできることがあります。ただし、キャッシング枠を設定しておらず、別途申し込みをする際は審査が必要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大500万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る