カード付帯サービス・保険

クレジットカード付帯の保険を徹底解説!補償内容と使い方とは?

更新日:2026年5月8日

クレジットカードには、旅行中のトラブルに備えられる旅行傷害保険や、クレジットカードで購入した品物の破損や盗難を補償するショッピングガード保険があります。なかには、疾病や携行品損害の際に海外旅行は対象で、国内旅行は対象とならないなど、補償内容がクレジットカードによって大きく異なります。

万が一の事態に備えるためにも、旅行傷害保険やショッピングガード保険で備えられる範囲を理解しておきましょう。

この記事でわかること

- クレジットカードの付帯保険で受けられる補償内容

- 自動付帯と利用付帯の違い

- クレジットカードのグレードによる補償内容の違い

目次

ポイント高還元率のクレジットカード

クレジットカードに付帯する保険の仕組み

クレジットカード付帯の保険は、カードを所持することで利用できる保険です。付帯保険は、カード会社の会員サービスとして保険会社と提携し、無償で提供しています。そのため、クレジットカードを所持していれば、自分で加入しなくても補償が受けられます。

自動付帯保険と利用付帯保険の違い

クレジットカード付帯の保険には、以下の2種類があります。

- 自動付帯保険

- 利用付帯保険

付帯保険は要件を満たさなければ補償対象とならないケースもあります。自分のカードに付帯されている保険の種類を確認しておきましょう。

自動付帯保険とは?

クレジットカードを所持していれば、自動的に付いてくる保険を「自動付帯保険」といいます。自動付帯保険には国内・海外旅行傷害保険や、クレジットカードで購入した品物の破損や盗難を補償するショッピングガード保険などがあります。

補償内容がクレジットカードによって異なるので、利用する可能性がある人は補償内容を確認しておきましょう。

利用付帯保険とは?

クレジットカード会社が指定する条件を満たした際に利用できる保険を「利用付帯保険」といいます。旅行傷害保険には、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をクレジットカードで支払うなどの条件が設定されていることがあります。

なかには国内・海外旅行傷害保険が利用付帯保険とされているクレジットカードがあります。保険を利用したいときに補償を受けられないことがないように、利用付帯の条件を確認しておきましょう。

クレジットカードに付帯する保険・補償の種類と内容

クレジットカードは、一般的に以下の保険が付帯されています。

- 旅行傷害保険

- ショッピングガード保険

- クレジットカードの紛失・盗難保険

- スマートフォン保険

旅行傷害保険

旅行傷害保険は、旅行中のけがや病気に対して補償を受けられる保険です。海外旅行傷害保険と国内旅行傷害保険があり、補償内容も異なります。

海外旅行傷害保険

海外旅行傷害保険は旅行中のけがや病気だけでなく、盗難被害も補償範囲とされる保険が多くあります。JCB カード Sの補償条件は、以下のとおりです。

| 補償の種類 | 補償条件 |

|---|---|

| 傷害 | 旅行中の事故によるケガが原因で、事故の日から180日以内に死亡/後遺障害を生じたとき |

| 疾病 | 旅行中に発病または疾病の原因が発生し、旅行終了後72時間(特定感染症は30日)経過するまでに医師の治療を受けたとき |

| 賠償責任 | 旅行中、他人にけがをさせる/他人のものを壊すなどして、被害者から損害賠償を請求されたとき |

| 携行品損害 | 旅行中に被保険者の所有するもの(身の回り品)が盗まれたり、事故により壊れたりしたとき |

| 救援者費用等 |

旅行中に、

|

<引受保険会社>損害保険ジャパン株式会社

- JCB カード Sの補償内容であり、カードの種類や発行会社で条件は異なります。

カードごとに出発から3ヵ月以内など補償期間があり、期間を超えた旅行は補償の対象となりません。出張や留学もカード会社によって補償の対象ですが、補償期間に注意しましょう。

国内旅行傷害保険

国内旅行傷害保険は補償内容が傷害に限定され、賠償責任や携行品損害などの補償がないケースがほとんどです。一般的なスタンダードカードの補償は死亡や後遺障害のみ補償され、グレードの高いカードは通院・入院・手術などの補償も対象になる傾向があります。

補償対象となる主な傷害事故例

- 航空機や電車、船舶などの公共交通乗用具搭乗中の傷害事故

- 旅館・ホテルに宿泊中の火災・爆発による傷害事故

- 宿泊を伴う募集型企画旅行参加中の傷害事故

マイカー旅行での交通事故や日帰りの募集型企画旅行でけがをした人は対象となりません。また「旅行代金を対象のクレジットカードで支払う」などの利用条件が決められているケースがあるので、旅行前に適用条件を確認しておきましょう。

ショッピングガード保険

ショッピングガード保険の正式名称は「動産総合保険」で、カード会社ごとに呼び方は異なります。クレジットカードで購入した品物の、破損・盗難・火災などの偶然な事故による損害が補償されます。第三者に贈ったものも、保険付帯のクレジットカードで購入していれば対象です。

ただし、以下のものは対象となりません。

- 船舶/航空機/自動車/原動機付自転車/自転車など

- 義歯/義肢/コンタクトレンズなど

- 動物/植物

- 食料品/飲料

- 現金/有価証券/預貯金証書/旅券/印紙/切手/乗車券などのチケット類

- 稿本/設計書/帳簿

- 職業上の商品として購入したもの

- 携帯電話/スマートフォン

- 不動産/不動産に準ずるもの

品物の欠陥や配送中に生じた損害には適用されないなど、カード会社によって補償条件が異なります。また、対象期間が定められている保険の場合、期間を超えた商品の補償はされません。

クレジットカードの紛失・盗難保険

クレジットカードを紛失・盗難された際に困るのが不正利用されることです。一般的にクレジットカードの紛失や盗難の届け出をした日から60日までさかのぼり、不正利用に対する補償を受けられます。ただし、契約者以外が所持している間の紛失・盗難や、裏面に署名欄があるにもかかわらずカードの裏面に署名をしていなかった場合は補償の対象とならないので、利用規約を確認して規約違反をしないようにカードを使用していなければなりません。

海外での紛失は、現地で緊急再発行カードを受け取れるカード会社もあるので、海外旅行をする人はどのような補償があるのか確認しておきましょう。

国内でも海外でも、クレジットカードの紛失や盗難した際は、ただちにカード会社の窓口に連絡しましょう。盗難や紛失は緊急専用窓口が設けられており、24時間対応してくれるカード会社もあります。

スマートフォン保険

クレジットカードによっては、スマートフォンの修理費用を補償する保険が付帯されています。JCBでは、ディスプレイ破損(画面割れ)を補償するJCBスマートフォン保険がサービスとして付帯されているカードもあります。適用条件などの詳細は、以下からご確認ください。

JCBスマートフォン保険について詳しくはこちら<引受保険会社>Chubb損害保険株式会社

クレジットカードのグレードにより付帯する保険・補償の内容は異なる

クレジットカードには一般カードやゴールドカードなど、いくつかのグレードがあります。一般カードは年会費無料のものが多くコストを抑えて所持できますが、グレードの高いカードと比べると付帯保険の補償内容は少なく、補償限度額も低く設定されているのが一般的です。

ゴールドなどグレードの高いクレジットカードは、一般カードに比べて審査が厳しく年会費もかかりますが、付帯保険の補償範囲が広がり補償限度額も高くなります。たとえば国内旅行傷害保険では、一般カードは死亡や後遺障害のみが補償対象となり、ゴールドやプラチナは通院・入院まで補償されるなどのケースがあります。

クレジットカードに付帯する保険・補償の使い方

クレジットカードの付帯保険を利用する際は、カード会社の保険デスクに連絡しましょう。カード会社が契約している保険会社に直接連絡ができるので、スムーズに対応してもらえます。

連絡をした際に、必要な書類とやるべきことを確認しましょう。請求内容によって必要な書類は異なるので、もれがないように揃えて提出してください。

また、海外から連絡する人のために地域ごとに専用の電話番号を用意しているカード会社もあります。あらかじめ連絡先をメモしておくか、スマートフォンに登録しておくと便利です。

クレジットカードを複数枚持っているときの補償内容について

保険を付帯しているクレジットカードを複数枚所持している場合、各保険から全ての損害金額が支払われるわけではありません。保険金額は請求内容によって異なるので、事前に確認しておきましょう。

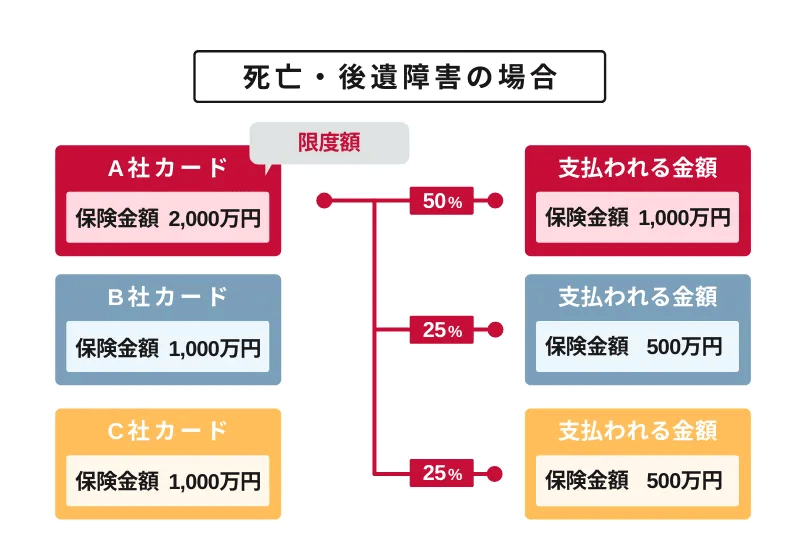

死亡・後遺障害の場合

死亡・後遺障害は、保険金額が最も高いカードの保険金額までしか支払われません。図のように按分した金額が支払われます。

3枚のカードを所持し、死亡・後遺障害の保険金額がA社=2,000万円・B社=1,000万円・C社=1,000万円の場合、一番高額なA社の2,000万円が支払限度額になります。

保険金額の比率はA社=50%・B社=25%・C社=25%となり、支払われる保険金額は2,000万円となります。

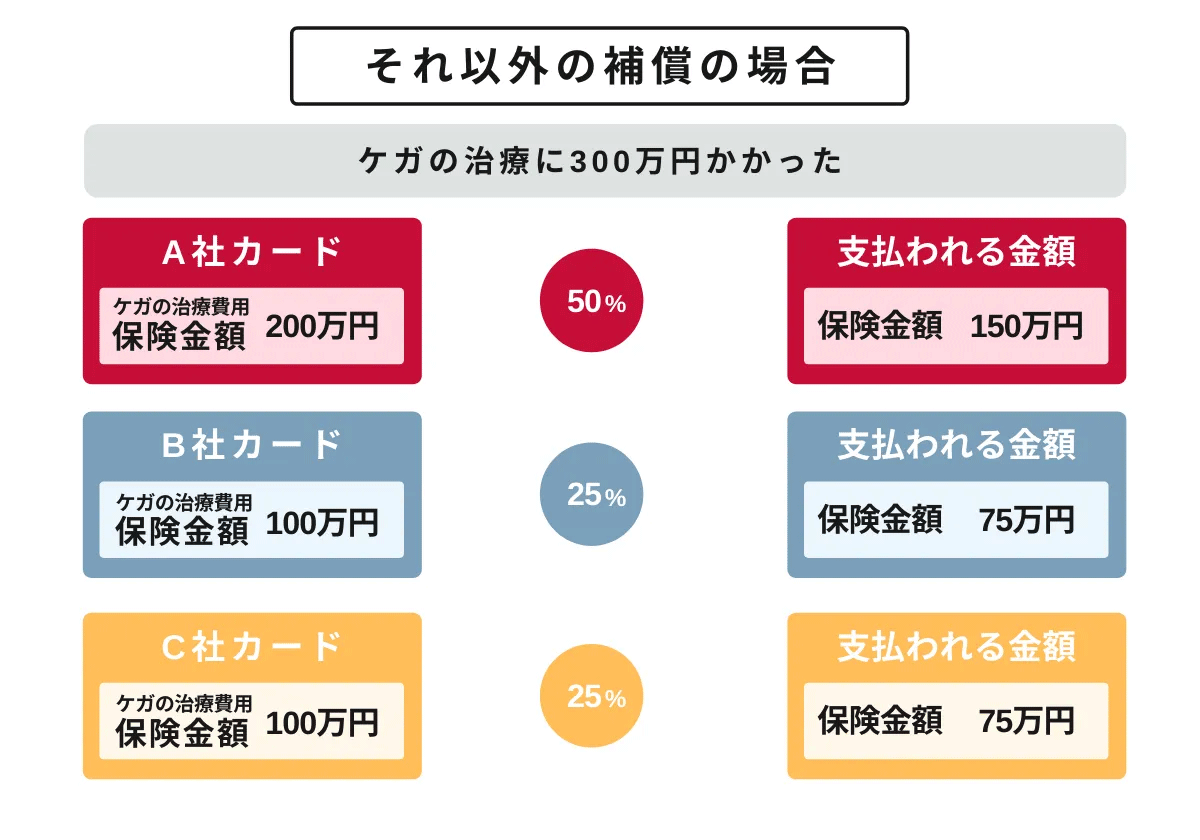

それ以外の補償の場合

けがや疾病などの補償は、実際の損害額を支払限度額として、カードに付帯されている保険金額で按分します。

3枚のカードを所持し、けがの保険金額がA社=200万円・B社=100万円・C社=100万円と仮定します。けがの治療に300万円がかかった場合、保険金額はA社=50%・B社=25%・C社=25%で按分します。支払われる金額は実際の損害金額の300万円です。

保険・補償が充実したJCBのおすすめクレジットカード

日本で生まれた、ただひとつの国際カードブランドであるJCBでは、自社のクレジットカードであるJCBオリジナルシリーズを提供しています。

JCBオリジナルシリーズのクレジットカードは保険や補償が充実しているため、すでにクレジットカードを持っている人もセカンドカードとして活躍してくれます。

JCB カード S |

JCBゴールド |

||

| 年会費 | 年会費永年無料 | 11,000円(税込)※1 | |

| 申込条件 | 高校生を除く 18歳以上 (学生可) |

20歳以上 (学生不可) |

|

| 旅行傷害保険(死亡/後遺障害) | 海外 | 最高2,000万円※2 | 最高1億円※2 |

| 国内 | なし | 最高5,000万円※3 | |

| 国内・海外航空機遅延保険 | 乗継遅延費用保険金(乗継地において発生した客室料・食事代) | なし | 2万円限度※4 |

| 出航遅延費用等保険金(出発地において発生した食事代) | なし | 2万円限度※4 | |

| 寄託手荷物遅延費用保険金(衣料購入費等) | なし | 2万円限度※4 | |

| 寄託手荷物紛失費用保険金(衣料購入費等) | なし | 4万円限度※4 | |

| ショッピングガード保険 | 海外 | 年間最高100万円(1事故につき自己負担額10,000円) | 年間最高500万円(1事故につき自己負担額3,000円) |

| 国内 | なし | 年間最高500万円(1事故につき自己負担額3,000円) | |

| JCBスマートフォン保険 | ディスプレイ破損 | 年間最高30,000円(1事故につき自己負担額10,000円)※5 | 年間最高50,000円(1事故につき自己負担額10,000円)※5 |

<引受保険会社>損害保険ジャパン株式会社、Chubb損害保険株式会社(JCBスマートフォン保険)

- 1 オンライン入会の場合、初年度年会費無料です。

- 2 JCB カード S/JCBゴールドで事前に「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いになった場合、海外旅行傷害保険が適用されます。

- 3 「搭乗する公共交通乗用具」、「旅館、ホテル等の宿泊施設」、「参加する募集型企画旅行」の料金を事前にJCBゴールドでお支払いになった場合、国内旅行傷害保険が適用されます。

- 4 事前に航空便の料金をJCBゴールドでお支払いになった場合、本保険が適用されます。

- 5 保険事故発生時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続してJCBカードS/JCB ゴールドでお支払いされている場合、JCBスマートフォン保険が適用されます。保険事故発生時点で、購入後24ヵ月以内のスマートフォンが補償対象です。

(CL262103)

- 上の保険の内容は概要を説明したものであり、実際の保険金のお支払い可否は、普通保険約款および特約に基づきます。また、事故の内容によっては補償の対象とならない場合があります。

- カードにより補償内容が異なる場合があります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

JCBゴールド

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。国内外の旅行傷害保険やJCBスマートフォン保険が充実しているほか、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードヒストリーを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

【JCB会員限定】トッピング保険

病気・ケガから日常のトラブルの補償まで、幅広いプランから選べる保険です。

クレジットカードに付帯する保険と補償は内容の確認が大切

クレジットカードには所持していれば付帯する自動付帯保険と、カードで指定の支払いをした際に適用される利用付帯保険があります。万が一の事態に保険を活用できるように、所持しているクレジットカードの補償条件を把握しておくことが大切です。

付帯している保険や補償内容はクレジットカードによって異なるので、自身のニーズに合っているかを確認しておきましょう。

よくある質問

-

自動付帯と利用付帯の違いはなんですか?

-

自動付帯はクレジットカードを所持していれば自動で付帯され、利用付帯はカードで指定の支払いをした場合のみ適用されます。

-

旅行傷害保険とはなんですか?

-

旅行中のけがや病気に対して補償を受けられる保険です。海外旅行傷害保険と国内旅行傷害保険で補償内容が異なります。

-

もし旅行先でトラブルがあったときはどこに問い合わせをすればいいですか?

-

カード会社の窓口に問い合わせてください。緊急時に連絡する番号をスマートフォンに登録しておくと便利です。

JCBでは損保ジャパンJCB事故受付デスクに連絡しましょう。- カードや問い合わせ内容によっては連絡先が異なる場合があります。

今こそ安心のブランドJCB

サービスも充実のJCBのスタンダードカード

プラチナカードならではのサービスが充実

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る