クレジットカードを上手に使う

韓国で使えるクレジットカードは?旅行前に知っておきたい、お店や手数料も解説

更新日:2025年2月19日

韓国では、街中にある多くの店舗がキャッシュレス決済に対応しています。そのため、韓国への旅行や出張ではクレジットカードが活躍します。現金は現地通貨への両替を必要としますが、クレジットカードなら両替の手間がかからず、支払いもスムーズです。

この記事では、韓国で利用できる支払い方法、韓国でクレジットカードを利用するメリット、事前に知っておきたいポイントなどを解説しています。韓国に行く予定がある方は、ぜひ参考にしてみてください。

この記事でわかること

- 韓国旅行でクレジットカードの利用をおすすめする理由

- 韓国でおトクに使えるクレジットカード

- 韓国のクレジットカード・電子マネー事情

目次

初めてのクレジットカードにおすすめ

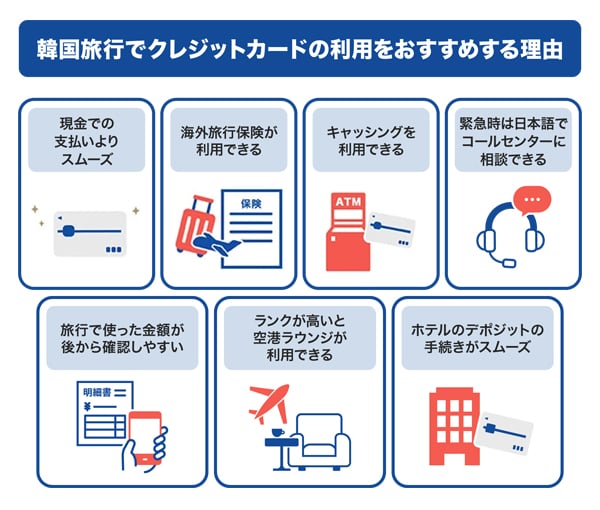

韓国旅行でクレジットカードの利用をおすすめする理由

韓国でクレジットカードを利用すると、支払いがスムーズになる、海外旅行保険を利用できるなどのメリットがあります。

現金での支払いよりスムーズ

韓国で現金を利用する場合、日本の通貨を韓国の通貨に両替し、紙幣や硬貨を出して支払う必要があります。普段使っている日本円ではなく韓国ウォンになるため、商品の価格に合わせて紙幣や硬貨を適切に準備するのが難しいこともあるでしょう。

クレジットカードであれば、ほとんどの支払いがカードを提示するだけで完了するので、現金と比較してスムーズに支払えます。韓国はキャッシュレス決済に対応している店舗が多いため、少額の買い物でもクレジットカードを利用しやすいでしょう。

海外旅行保険が利用できる

クレジットカードは、年会費が無料でも、海外旅行中のトラブルを補償する保険が付帯されていることが一般的です。たとえば、海外旅行傷害保険が付帯されているクレジットカードの場合は、旅行中の病気やケガの際に、程度に応じた補償を受けられます。

また、ゴールドカードやプラチナカードのようなステータスの高いカードは、一般のカードよりも海外旅行傷害保険で受けられる補償が大きい傾向にあることも押さえておきましょう。

海外旅行傷害保険に関しては、次の記事で詳しく解説しています。

クレジットカード付帯の海外旅行保険とは。補償内容・適用条件・使い方を解説

キャッシングを利用できる

キャッシングを利用できるのも、韓国旅行でクレジットカード払いをおすすめする理由のひとつです。クレジットカードで現地通貨を引き出せる海外キャッシングサービスが利用できれば、急に現金が必要になったときに対応できます。

韓国ではクレジットカード決済に対応している店舗は多いものの、屋台や露店など、キャッシュレス決済が導入されていない店舗も存在します。そのため、現金がないと困るケースもあるでしょう。

キャッシングサービスの利用方法は次の通りです。

- 旅行前に海外キャッシングのご利用可能枠(限度額)の設定を行う

- 海外のATMまたは現地金融機関の窓口で現地通貨を引き出す(※)

- 後日、レート換算された利用金額に手数料を加算した金額が支払口座から引き落とされる

- ATMの利用には、暗証番号が必要です。

なお、海外でクレジットカードのショッピングやキャッシングを利用する際には、利用金額に換算レートが加わり、さらに手数料がかかることを覚えておきましょう。

緊急時は日本語でコールセンターに相談できる

トラブルが起きたときに、日本語が通じるコールセンターへ相談できるのも、韓国旅行にクレジットカードを持っていくことをおすすめする理由のひとつです。

クレジットカードによっては、海外旅行中のトラブルを補償する保険が付帯されています。クレジットカードやパスポートの紛失・盗難はもちろん、病気・事故などの幅広いトラブルにも対応していることがあります。

韓国語に自信がなく不安な方は、有事の際に役立つ補償が付いたクレジットカードを選んだうえで、コールセンターの連絡先を確認しておきましょう。

旅行で使った金額が後から確認しやすい

韓国旅行中の支払いをクレジットカードに統一すれば、ご利用代金明細から、何に、どのくらい使ったのかを確かめられます。

現金で買い物をすると、支払い回数の多さや為替レートなどにより、レシートを受け取ったとしても正確に利用金額を把握するのが難しいでしょう。クレジットカードは旅行費用の管理にも有効です。

ランクが高いと空港ラウンジが利用できる

ランクの高いカードを所持している場合、特典として空港ラウンジが利用できることもあります。

韓国への旅行や出張の前後には、ドリンクを飲みながらくつろいだり、パソコンで作業をしたりしながら搭乗までの時間を過ごせるでしょう。

ホテルのデポジットの手続きがスムーズ

海外のホテルでは、チェックインでデポジットという預かり金を支払うことがあります。デポジットは宿泊中の追加サービス費用に充てられるほか、トラブルが起こったときの保証金になります。特に問題がなければ、チェックアウトで返金されるのが一般的です。

宿泊料金の一部または全額を請求されるため、現金しか持ち合わせていないと、手持ちの現金が一気に減ってしまうケースも考えられます。一方、クレジットカードを持参していれば、多額の現金を持ち歩くことなく、カードの提示で手続きが完了するため便利です。

韓国でも便利でおトクなJCBカード

JCBは日本国内外に約7,100万店の加盟店があり(※)、JCBカードが使える国や地域、店舗が増えています。韓国をはじめ、ハワイ・グアム・中国・台湾でも使える店舗が多くあります。

- 2025年9月末時点

また、JCBカードには海外旅行に便利な保険が付帯しています。

- 旅行傷害保険(国内/海外)

- 航空機遅延保険(国内/海外)

- ショッピングガード保険(国内/海外)

- JCBスマートフォン保険

- 券種によって付帯サービスの内容が異なります。

また、JCBではカード番号を券面に記載しない「JCBのナンバーレスカード」(NL)が利用できます。ナンバーレスなら、カード番号の漏洩による不正利用のリスクを抑えられるので、海外でも安心して利用できます。

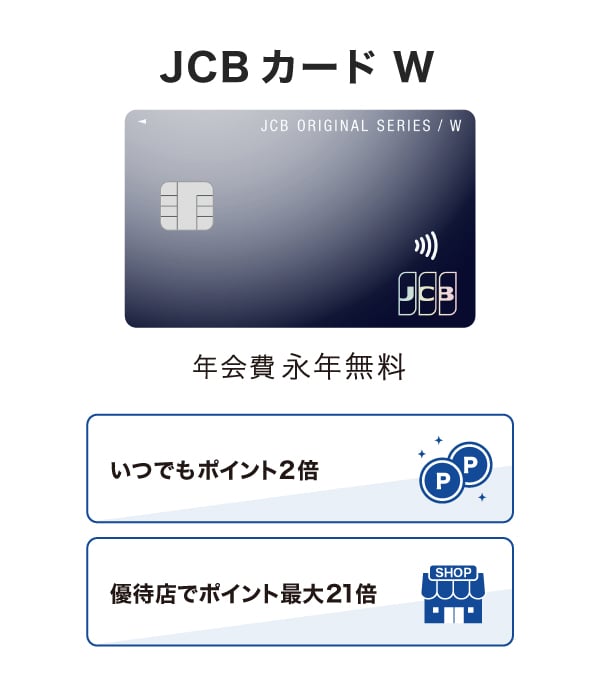

JCB カード W

JCB カード Wは、18~39歳の方が申し込みできる年会費永年無料のクレジットカードです。JCB カード Wを所有して40歳を迎えた場合でも、年会費無料のまま使用し続けられます。

JCB カード Wに付帯する保険については、以下の通りです。

| 旅行傷害保険(死亡・後遺障害の場合)(※1) | 海外 | 最高2,000万円 |

|---|---|---|

| 国内 | - | |

| ショッピングガード保険 | 海外 | 最高100万円(1事故につき自己負担額10,000円) |

| 国内 | - |

- 1 保険の適用には条件があります。

詳しくは、旅行傷害保険の適用条件をご確認ください。

JCB カード Wの魅力は、国内外問わずいつでもポイントを2倍獲得できる高いポイント還元率です。

JCBカードは、毎月のご利用合計金額200円(税込)ごとに1ポイント獲得できますが、JCB カード Wでは2倍の2ポイント獲得できます。

JCBと提携する「J-POINTパートナー」の店舗でJCB カード Wを利用してお買い物やサービスの利用をすると、さらにポイントが高還元になるため、国内での利用もおすすめです。たとえば、スターバックスやAmazon.co.jpといったサービスでポイントがたまりやすいことが特徴です。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

獲得したJ-POINTは、店頭やネットショッピングでそのまま利用できるほか、提携先ポイントや航空系マイルなどに交換できます。交換先により異なりますが、1ポイントあたり最大1円分として利用できます(※)。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCBゴールド

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。

国内外の旅行傷害保険、ショッピングガード保険、JCBスマートフォン保険が付帯しており、補償内容や補償限度額が一般カードよりも充実している点が特徴です。

| 旅行傷害保険(死亡・後遺障害の場合)(※1) | 海外 | 最高1億円 |

|---|---|---|

| 国内 | 最高5,000万円 | |

| ショッピングガード保険 | 海外 | 年間最高500万円(1事故につき自己負担額3,000円) |

| 国内 | 年間最高500万円(1事故につき自己負担額3,000円) | |

| JCBスマートフォン保険 | ディスプレイ破損 年間最高50,000円(1事故につき自己負担額10,000円)(※2) |

|

- 1 保険の適用には条件があります。

詳しくは、旅行傷害保険の適用条件をご確認ください。

- 2 JCBスマートフォン保険の詳細は、下のページをご覧ください。

また、国内の主要空港、およびハワイ ホノルルの国際空港内にあるカードラウンジも利用可能で、航空機に乗る機会が多い方にも向いています。

JCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

韓国へ行くなら知っておきたい!JCBカードのおトクな情報

韓国でクーポンを提示のうえ、JCBカードで支払いをしたときに、優待を利用できる店舗とサービスをご紹介します。優待の内容は、商品やサービスの割引、プレゼントなど店舗によりさまざまです。

韓国に行く前に情報をチェックして、さらにおトクで楽しい旅行にしましょう。

オールマスクストーリー【シートマスク最大10枚プレゼント】

オールマスクストーリーは、高品質でリーズナブルなシートマスクを中心に、美容アイテムを取り扱うコスメショップです。明洞に4つの店舗を構えるオールマスクストーリーは、すべての店舗でJCBカードの優待を実施しています。

KRW30,000以上購入の方はシートマスク5枚、KRW50,000以上購入の方にはシートマスク10枚がもらえるサービスを実施しています。

さまざまなシートマスクが購入できるため、自分用だけでなく、お土産用にたくさん購入したい方におすすめです。

| 優待が受けられる店舗 | オールマスクストーリー |

|---|---|

| 店舗のジャンル | コスメショップ |

| 優待の内容 | KRW30,000以上購入の方:シートマスク5枚進呈 KRW50,000以上購入の方:シートマスク10枚進呈 |

| 優待を受ける方法 | JCBカードでの支払い レジでクーポン提示 |

| 優待期間 | 2025年1月1日 2026年12月31日 |

ロッテワールド【20%OFF】

ソウル 蚕室にある人気テーマパーク「ロッテワールド」では、チケットを購入する際、JCBカードを提示することで料金が20%OFFになります。

ロッテワールド内には、アトラクションやレストラン、百貨店、免税店などがあり一日中楽しめます。

ほかにも、ロッテワールド内にある展望台「ソウルスカイ」のチケット料金が10%OFFになるサービスも実施しています。ソウルスカイは高さ555メートルと韓国国内では最も高く、ソウル市内を一望できます。昼の眺望はもちろん、夜景の美しさも楽しめる観光スポットです。

| 優待が受けられる店舗 | ロッテワールド(ソウル) |

|---|---|

| 店舗のジャンル | テーマパーク |

| 優待の内容 | チケット料金20%OFF |

| 優待を受ける方法 | JCBカードでの支払い レジでクーポン提示 |

| 優待期間 | 2025年1月1日~ 2026年12月31日 |

韓国はクレジットカードが使える場所が多い!

韓国では、JCB、VisaやMastercardといった国際ブランドのクレジットカードが利用できます。国際ブランドとは、さまざまな国や地域で利用できる決済システムのネットワークを持つクレジットカードブランドのことです。ホテル・飲食店・コンビニ・百貨店・タクシーなど、多くの場所でクレジットカード払いができます。

韓国のクレジットカード・電子マネー事情

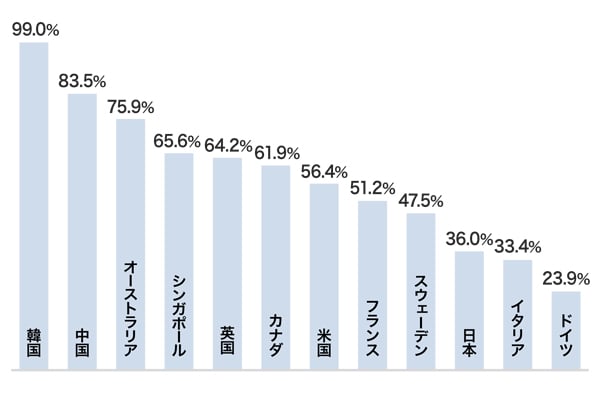

韓国は、世界の主要国のなかでもキャッシュレス決済の利用者が多い国です。韓国のキャッシュレス決済比率は2022年の時点で99.0%(Euromonitor Internationalからの参考値)と高い水準となっており、韓国政府が行っている施策が理由のひとつといわれています。具体的には年間クレジットカード利用額の一部を所得から控除したり、店舗にクレジットカードの取り扱いを義務付けたりする施策を行っていました。これらが追い風となって韓国ではクレジットカードが広く普及したといえるでしょう。

一方で、日本のキャッシュレス決済比率は2022年の時点で36.0%、2023年の時点では39.3%と、韓国の3分の1程度の比率となっています。

- 出所:一般社団法人キャッシュレス推進協議会

韓国でキャッシュレス決済をするのであれば、クレジットカードもしくは現地で作成する交通系ICなどを利用します。日本で使っている電子マネーは利用できないので注意しましょう。

韓国でクレジットカードが使えない場所

キャッシュレス決済が普及している韓国ですが、屋台や露店など規模の小さい店舗では、クレジットカード払いができないこともあります。このような場合は現金で支払うことになるため、空港などで現地通貨に両替して、現金も用意しておきましょう。

韓国で使えるクレジットカードの種類

ここでは、韓国で使えるクレジットカードの種類を解説します。

国際ブランド

冒頭でも説明したように、国際ブランドとは、さまざまな国や地域で利用できる決済システムのネットワークを持つクレジットカードブランドのことです。韓国で利用できるクレジットカードの国際ブランドは、JCB、Visa、Mastercard、American Express、銀聯(ぎんれん)です。

これらの国際ブランドのクレジットカードをお持ちであれば、韓国にいる間も活用できます。

クレジットカードの国際ブランドの特徴や種類とは|5大ブランドの違い

韓国独自のキャッシュレス決済

クレジットカード以外にも、韓国の国内限定で利用できる交通系ICカードやキャッシュレス決済サービスがあります。T-money、EZL(旧名称:cashbee)といった交通系ICカードをチャージして使えば、バスや地下鉄の乗車券を購入する必要がなくなるほか、乗り換えの際に割引が適用されます。

韓国でクレジットカードを使う前に知っておきたいこと

ここでは、韓国でクレジットカードを使う前に知っておきたい手数料と、予備のクレジットカードの必要性を解説します。

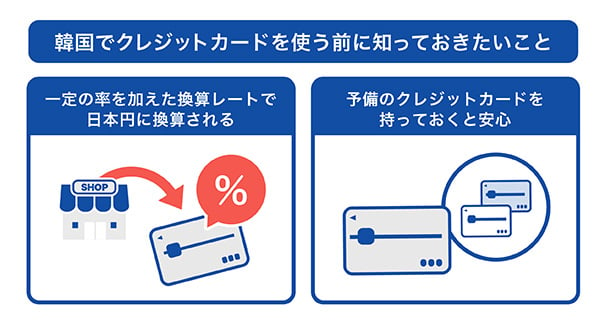

一定の率を加えた換算レートで日本円に換算される

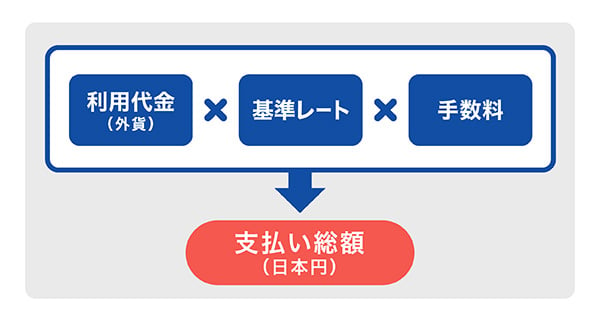

日本のクレジットカードを使って海外で買い物やサービスを利用すると、利用代金分を日本円に換算するとき、レート換算された金額に手数料が加算されます。

JCBのクレジットカードを利用した場合、支払総額は次のように計算されます。

- 利用代金は、韓国での利用金額の場合は「ウォン」

- 基準レートは「円」

海外キャッシング1回払い(海外キャッシングサービス)については、換算日の基準レートを換算レートとして日本円に換算します。

基準レートは日々変わり、手数料に関しては国際ブランドごとに異なります。基準レートは利用代金の引き落とし日ではなく「利用代金の支払い処理が行われた日」になるので認識しておきましょう。

予備のクレジットカードを持っておくとよい

海外に持っていくクレジットカードが1枚のみの場合、現地でカードの不具合が起きたり、紛失や盗難にあったりすると、支払いに使えなくなってしまいます。万が一の事態に備えて予備のクレジットカードを用意しておくと便利です。

持っているクレジットカードが1枚のみの方は、予備としてサブのクレジットカードを作ることも検討してみましょう。サブのクレジットカードは、持っているクレジットカードと異なる国際ブランドのものを発行するのがおすすめです。

韓国旅行でも使えるデビットカード

年齢条件や審査など、何らかの理由でクレジットカードを持てない方には、クレジットカードの代わりにデビットカードを作る選択肢もあります。

デビットカードとは、支払いと同時に、指定の銀行口座から利用金額が引き落とされる仕組みのカードです。15歳または16歳から申し込み可能で、基本的に審査がないため、学生や主婦(主夫)にもおすすめです。

JCBデビットカードは、日本はもちろん、韓国でも、JCB加盟店であれば利用できます。店舗のレジにJCBマークがなくても利用できる場合があるので、不明な場合は店舗のスタッフに確認してみましょう。

よくある質問

-

韓国では日本で作ったクレジットカードを使えますか?

-

支払いをする店舗が加盟している国際ブランドであれば利用可能です。国際ブランドとは、さまざまな国や地域で利用できる決済システムのネットワークを持つクレジットカードブランドのことです。韓国では、JCB、Visa、Mastercard、American Express、銀聯が多く使われています。

また、日本のクレジットカードを海外で利用すると、利用代金に換算レートが加算され、クレジットカードごとに定められた手数料がかかります。

-

韓国ではどのような場所でクレジットカード決済ができますか?

-

韓国ではキャッシュレス化が進んでいることもあり、ホテル、飲食店、コンビニ、アパレル、雑貨屋、百貨店など、多くの場所でクレジットカード決済が可能です。ただし、規模の小さい店舗や屋台、露店などではクレジットカード決済に対応していないこともあるので、念のために現金も用意しておきましょう。

-

韓国旅行ではどのようなクレジットカードが便利ですか?

-

海外旅行に関する保険が充実しているものがおすすめです。たとえば、海外旅行傷害保険が付帯しているクレジットカードであれば、海外旅行中に起きたケガや病気に対して補償が受けられます。年会費無料のクレジットカードにも旅行に関する補償が付帯されているケースが多いので、検討してみましょう。

今こそ安心のブランドJCB

39歳以下の方限定カード

J-POINTは常に2倍

- 掲載内容は予告なく変更となる場合があります。

(CL262160)

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る