クレジットカードの基本

メインのクレジットカードにおすすめの1枚は?選び方とあわせて紹介

公開日:2026年4月24日

クレジットカードは生活の都合で複数枚持つことがありますが、メインに使うカードを決めるとさまざまなメリットがあります。ただしメインカードは自分の生活や趣味、利用シーンなど、何を重視するかによって選び方が変わります。

この記事では、どのような基準でメインのクレジットカードを選べばよいのか、メインカードを決めるメリット、カードを1枚だけに絞った場合のデメリットなど、専門家監修のうえで解説します。

この記事でわかること

- メインのクレジットカードを選ぶポイント

- メインのクレジットカード1枚だけあれば十分?

- メインにおすすめのクレジットカード

目次

ポイント高還元率のクレジットカード

クレジットカードのメインカードはどう選ぶ?

メインカードを選ぶ際に覚えておきたいポイントは、主に以下の5つです。

- ポイント還元率

- 年会費

- 使いやすさ

- 特典・付帯サービス

- ステータス

これらのポイントについて、以下で詳しく解説していきます。

ポイント還元率

メインのクレジットカードを選ぶ際、還元されるポイントは重要です。特にメインカードは頻繁に使うため還元率の影響が大きいでしょう。

ポイント還元率は一般的に0.5%といわれていますが、高い還元率のカードが欲しいなら1%以上を基準に選びましょう。カードによっては、特定の店舗やネットショッピングで使うと還元率が高くなる場合があるため、自分がよく利用する場面を考慮して選ぶとよいでしょう。

年会費

普段の生活でどのくらいクレジットカードを利用するかも踏まえて、年会費の有無や金額をチェックしましょう。

一般的に年会費が高いほど、ポイント還元率や特典がより充実しています。一定以上の金額を使えば翌年の年会費が無料になったり、うまく活用すれば年会費以上の利益が得られたりと、利用頻度に応じたメリットが得られる場合もあります。

使いやすさ

クレジットカードは、それぞれのクレジットカードに付帯している国際ブランドの加盟店でしか利用できない仕組みになっています。国際ブランドとは、JCBやVisa、Mastercardなどクレジットカードの支払いシステムを持つブランドのことです。それぞれが世界中に独自の決済システムを持っているのが特徴です。

よく利用する店舗やサービスがどの国際ブランドに対応しているかを確認し、日常生活で使いやすいカードを選ぶとよいでしょう。世界各地で使える国際ブランドのカードなら、海外旅行・海外出張で支払いに困らないので便利です。

特典・付帯サービス

特典や付帯サービスが、自分にとって魅力的なものを選ぶこともポイントのひとつです。主な例として、入会時のポイント付与、キャッシュバックといった特典や、旅行保険の付帯などが挙げられます。

ランクの高いカードは、空港ラウンジの無料利用や優待付きでの宿泊などの特典が付くため、頻繁に旅行する方は特典や付帯サービスを意識してカードを選びましょう。

ステータス

メインカードを選ぶときは、ステータスが高いものを選ぶのもおすすめです。ステータスが高いカードとは、ゴールドやプラチナといったランクの高いカードを指し、審査が厳しい分、社会的な信用の証明となります。また、ステータスが高いカードは、特典・優待が相応に充実しているのも魅力です。

カード会社にもよりますが、ゴールドやプラチナといったカードを継続して利用していると、よりステータスの高いインビテーション制(招待制)のクレジットカードを持てる可能性もあります。

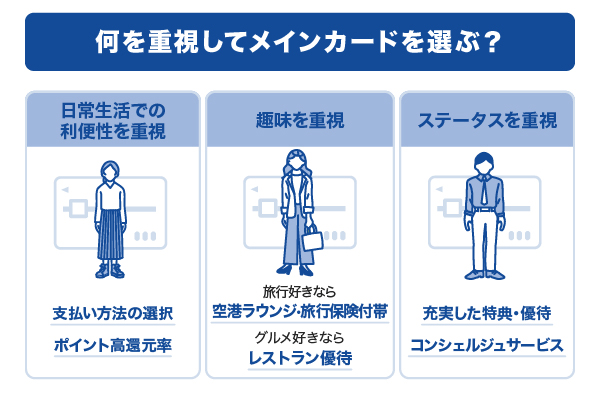

重視することに応じてメインのクレジットカードを選ぶ

メインカードを選ぶにあたっては、日常生活において何を重視するか、どのようなシーンでカードを利用したいかがポイントです。それぞれ解説していきます。

日常生活での利便性を重視する場合

日常生活で買い物の機会が多い方は、よく利用する店舗やネットショップが対応しているクレジットカードを確認しておくとよいでしょう。店舗で素早く支払いをしたい方は、カードやスマホをかざすだけのタッチ決済ができるクレジットカードをおすすめします。また、買い物や請求額確定後でも分割払い・リボ払い・スキップ払いなど、自分の都合に合わせた支払い方法を選べると便利です。

さらに、ポイントの還元率や使い道の多さで考えるのもひとつです。たまったポイントは買い物に使えたり、魅力的な商品と交換できたりします。特定の店舗やネットショッピングなどでカード支払いをすれば割引になることもあり、買い物のポイント還元率が高ければ節約にもつながるでしょう。

趣味を重視する場合

旅行が好きな方にとっては、空港ラウンジが使えたり、旅行保険が付帯していたりするクレジットカードが魅力的でしょう。グルメが好きな方なら人気のレストランの優待を有効活用するとよいかもしれません。ほかにも、水族館や映画館、ジムなどが優待価格で利用できるカードもあります。

ステータスを重視したい場合

ランクの高いカードは特典や優待が充実しています。たとえばコンシェルジュサービスは、ホテルやレストラン、ゴルフ場の予約などを相談し、手配してくれるサービスです。ほかにも、カードによっては高級グルメの優待や世界中の空港ラウンジの無料利用、充実した補償内容の旅行傷害保険が付いていることも多く、よりレベルの高いサービスを受けたい方にはおすすめです。

メインカードにおすすめのJCBカード

メインのクレジットカードは慎重に選ぶ必要がありますが、メインカード選びに迷ったときや見直したいときには、JCBカードがおすすめです。年会費が永年無料で、常にポイントが2倍になる「JCB カード W」や、特典・優待サービスが充実した「JCB カード S」などから自分に合ったものが選べます。

特典・サービスがより充実している「JCBゴールド」・「JCBプラチナ」は、空港やホテルをよく使う方や、サービスの充実を求める方にとって満足度の高いカードでしょう。

年会費永年無料でいつでもポイント2倍の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実している「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

クレジットカードはメイン1枚に絞ったほうがよいのか?メリットとデメリット

メインで使うカード1枚だけに絞る場合、メリットとデメリットの両方が生じることに注意しましょう。それぞれ以下で詳しく解説します。

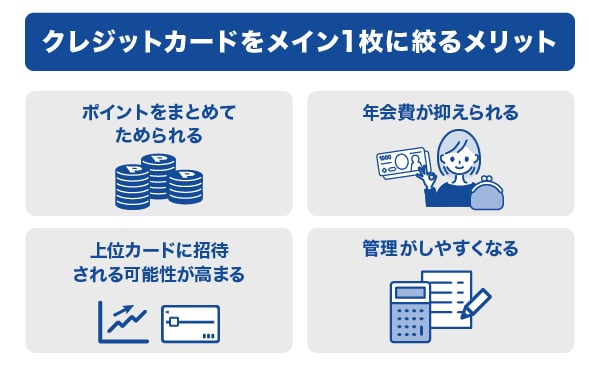

1枚に絞るメリット

クレジットカードを1枚に絞るメリットは、主に以下の4点です。

- ポイントをまとめてためられる

- 年会費が抑えられる

- 上位カードに招待される可能性が高まる

- 管理がしやすくなる

メインカード1枚に絞ることでポイントを集中的にためられます。利用金額に応じてポイント倍率が上がるカードもあるので、1枚に集約したほうがよいでしょう。カードの年会費も、メインカードのみの支出で済みます。

複数のカードを使用すると、1枚ずつの利用額はどうしても少なくなります。招待型の上位カードは、利用額に応じて招待されるかどうかが変わる場合もあります。1枚に集約することで利用額がまとまり、招待される可能性も高まるといえます。

クレジットカードを1枚に絞るメリットには、管理がしやすくなることもあります。クレジットカード会社によって締め日や支払い日が異なると利用計画が混乱しがちです。メインカードが1枚なら、月に1度ご利用代金明細を確認することで、支出の合計や支払日がすぐにわかります。家計管理が簡単になり、支払い漏れも防げるでしょう。

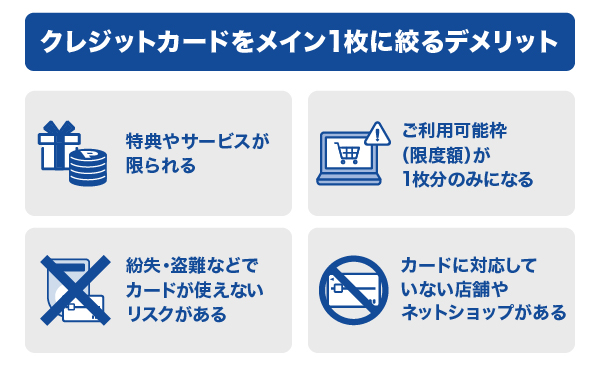

1枚に絞るデメリット

クレジットカードを1枚に絞るデメリットは、主に以下の4点です。

- 特典やサービスが限られる

- ご利用可能枠(限度額)が1枚分のみになる

- 紛失・盗難などでカードが使えないリスクがある

- カードに対応していない店舗やネットショップがある

クレジットカードを複数枚持つ場合と比べて、得られる特典やサービスが少なくなります。優待のある店舗やポイントが使える店舗ごとに使い分けることもできません。

買い物で現金よりもクレジットカードを使う頻度が高い方は、ご利用可能枠(限度額)にも注意が必要です。限度額を超えてしまうと公共料金や生活費の支払いが滞ってしまう恐れもあります。

なお、同ブランドのカードを複数持っている場合、限度額は合算されず、最も高いカードの限度額が適用されることが一般的です。カードを複数持ちする方は、各カードの限度額を確認しておくと安心です。

また、紛失や盗難などのトラブルが起きると、カードでの支払いができなくなることがあります。紛失や盗難の際は不正利用を防ぐ目的でカード会社に利用停止してもらうことが多く、その間はカード決済ができません。

店舗やネットショップによっては、自分が所有するカードに対応していないこともあります。その場合はポイントもためられないので、事前に確認しましょう。

メインカードだけでなくサブカードも持つべき

メインカードだけでなく、サブカードを持っておくと使い分けができて便利です。サブカードのメリットや注意点、選び方を詳しく解説します。

サブカードを持つメリット・注意点

サブカードを持つ主なメリットは、用途に応じてカードを使い分けられる点です。たとえば、普段使い用と仕事用で使い分ければ、生活費と仕事の経費が混同することがありません。

仕事用のサブカードがあれば、会食で使った飲食店の支払いや、出張での交通費・宿泊費などを管理しやすくなります。後に職場で経費精算する場合も、クレジットカードによる便利なサービスを受けられるなら個人のカードを使用したほうがおトクでしょう。

ほかにも、生活費のなかでも食費や公共料金といった必要経費と、旅行や趣味など臨時に使う費用を分けるという方法もあります。家計をわかりやすく可視化したい場合は、用途に応じてカードを使い分けると便利です。

なお、紛失や盗難などのトラブルでメインカードが利用停止になったり、店舗やネットショップが対応していない場合も、サブカードがあれば代用が可能です。

一方、カードを複数枚持つことで、年会費がかさんでしまう点やポイントが分散してしまう点には注意が必要です。また、メインとサブのカードを同時に紛失しないように、カードを入れる場所は分けておくとよいでしょう。

サブカードの選び方

サブカードを選ぶ際には、メインカードと異なるポイント・特典・サービスが付帯されているものを選びましょう。メインとサブで、受けられるポイント・特典・サービスを補い合える状態が望ましいといえます。

また、年会費がかさまないよう、サブカードには年会費無料のものを選ぶのがおすすめです。利用先によってポイント還元率が高いほうを選べるよう、メインカードとは特典やサービスが違うカードを選ぶとよいでしょう。

よくある質問

-

メインカードはどのように選ぶとよいですか?

-

クレジットカードをどのようなシーンで使いたいか、という観点で選ぶとよいでしょう。

普段使い、公共料金の支払い、仕事、旅行など、どのような場面で使いたいかを考え、それぞれでそのカードが使えるか、ポイントがためやすいか、使える特典・付帯サービスはあるかを確認して選んでください。 -

クレジットカードは平均何枚持っている?

-

JCBが2022年にまとめた調査では、クレジットカードは平均してひとり3.0枚保有しているという結果が得られ、ここ数年、その状況は変わっていません。メインカードとサブカードで使い分けている方が多いと考えられます。

-

複数申し込んでも問題はない?

-

クレジットカードを複数枚持つことは可能ですが、短期間で複数枚申し込むと審査に落ちやすい傾向があります。カードの申し込みは1枚ずつ行うことが賢明でしょう。また、「JCBオリジナルシリーズ」は重複して保有できない点に注意が必要です。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 【監修者】

-

氏名:楠本学(くすもとまなぶ)

資格:1級ファイナンシャル・プランニング技能士 AFP 証券外務員一種資格金融商品を販売しない独立系ファイナンシャルプランナーとして、資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せる不安の波を、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP試験対策本も出版。日本FP協会主催「CFP30周年記念プロモーション動画コンテスト 最優秀賞受賞」

関連記事を見る

メインのクレジットカードを選ぶ際には、ポイント還元率や利用頻度に応じた特典の充実度が重要です。日常の買い物でポイントがたまりやすいカードや、年会費がかかるもののトラベルやショッピング保険が付帯するカードは、使い方によって大きなメリットを享受できます。また、国際ブランドの信頼性や利用可能な店舗数も考慮すべき要素です。ポイント還元率や特典、年会費など、ライフスタイルに合ったカードを選ぶことが、長期的な節約や資産形成につながります。