クレジットカードの基本

残高不足でクレジットカードの引き落としができなかったときの対処法

更新日:2026年5月8日

クレジットカードの支払日に残高不足で支払いができなかった場合は、カード発行会社への連絡が必要です。再振替設定がされているカードでない限り、支払日を過ぎてから口座に入金するだけでは引き落としはされません。必ずカード会社に連絡して、対処方法を確認しましょう。

支払遅延を繰り返したり、再入金の期日を大幅に遅れてしまったりすると、クレジットカードの利用停止や、遅延損害金が発生する可能性があります。

残高不足になりがちな人は、お知らせ設定や、自動振り込みなどで対策をして、残高不足を防ぎましょう。

この記事でわかること

- 残高不足で引き落としができなかったときの対処方法

- 支払い日の残高不足を防ぐ対策

- 支払いが難しい場合の対処方法

目次

ポイント高還元率のクレジットカード

残高不足で引き落としができなかったときにやるべきこととは?

残高不足でクレジットカードの引き落としができなかったときの対処方法は、カード会社や引き落とし口座に設定している金融機関によって異なります。

カード発行会社から電話や書面で連絡がくる前に気づいた場合は、利用停止や遅延損害金が発生しないように可能な限り早く対処しましょう。

カード会社への連絡

クレジットカード利用代金の支払いが残高不足で遅れた場合は、できるだけ早くカード会社に連絡することが重要です。利用代金の入金先はカード会社で異なるケースがあるため、支払先や対処方法を事前にカード会社へ確認しておきましょう。

問い合わせ先は、カードの裏面に記載されている電話番号や、カード会員専用のウェブサイトなどに記載されています。

利用代金を引き落とし口座に入金

カード会社に連絡をしたら、指定された方法で利用代金を支払いましょう。指定された振込先に入金することもあれば、引き落とし口座に入金する場合もあり、対処方法はカード会社によって異なります。

なかには残高不足で27日に引き落としができなかった場合、翌日28日に口座に入金したら再振替されるサービスを実施しているカード会社もあります。再振替に対応しているクレジットカードの場合で、残高不足に気付いたのが支払日当日や翌日であれば、早めに入金をして再振替を待つことで対処できるケースもあるでしょう。

なお、すでに支払日から大幅に日数が経過している状況であれば、口座に入金するよりも、カード会社への問い合わせが優先です。

残高不足になるとクレジットカードはどうなる?

1回の支払遅延でクレジットカードの利用が停止されることは、ほとんどありません。しかし、2回目の支払遅延や催促後、期日までに入金が確認できなかったケースでは、以下のペナルティが課される可能性があります。

- クレジットカード利用が停止される

- 遅延損害金が発生する

- 審査に影響する場合がある

クレジットカード利用が停止される

複数回の支払遅延を繰り返している場合や、指定期日までに入金が確認できなかった場合は、利用代金の支払いが確認できるまで、クレジットカード利用が停止されることがあります。

クレジットカードの利用を再開するためには、利用代金を支払う必要があります。利用代金を支払ったあとでも、利用限度額の制限など、一部の機能が制限される可能性があるので注意しましょう。

遅延損害金が発生する

支払日の翌日から入金が確認できる日までの利息として「遅延損害金」が発生する場合があります。遅延損害金の計算方法はカード会社によって異なり、会員規約にある「遅延損害金条項」などで確認できます。正確な遅延損害金額を確認したい場合は、カード会社に問い合わせましょう。

審査に影響する可能性がある

長期的な支払いの遅延や、何度も支払遅延を繰り返している情報は、信用情報に記録されます。信用情報に記録されると、新しいクレジットカードを作るときや、各種ローンに申し込んだときの審査に影響する可能性があるので注意しましょう。

クレジットカードの残高不足を防ぐ方法

残高不足による支払遅延は、引き落とし口座への入金をうっかり忘れてしまったことが原因であることも少なくありません。残高不足を防ぐためにも、事前に対策していきましょう。

- 給与振込口座と引き落とし口座を同一にする

- 自動振込設定をする

- メールやPUSH通知の設定をする

給与振込口座と引き落とし口座を同一にする

給与振込口座とクレジットカードの引き落とし口座を同一にしておくことで、別口座から振り込みをする手間がなく、残高不足も防げます。同一口座にして問題がない場合は、引き落とし口座の変更を検討してみましょう。

自動振込設定をする

給与振込口座とクレジットカードの引き落とし口座を分けておく必要がある場合は、自動振込設定をする選択肢もあります。自動振込設定では、指定した金額を指定口座に一定の周期で振り込むことが可能です。

月々のクレジットカード利用代金に大きな変化がなければ、毎月一定額を自動振込設定にしておくことで、残高不足を回避できるでしょう。

メールやPUSH通知の設定をする

メールやスマホのPUSH通知を設定して、引き落とし口座への入金を忘れないようにする方法もあります。

カード会員専用ウェブサイトでは、入金が必要なタイミングでメールやアプリのPUSH通知を受け取れるサービスがあります。たとえば、以下のような条件に該当する際に通知が届きます。

- 引き落とし代金が確定したとき

- 口座残高が不足しているとき

- 事前に指定した利用金額に到達したとき

JCBカードでは、以下のような設定が可能です。

- 次回お支払い額不足通知

次回の支払額に対して残高が少ない場合に通知 - 口座残高変動の通知

1日1回、口座残高があらかじめ設定した金額を下回った(または上回った)場合に通知

もし、利用しているクレジットカードにこうした通知機能がない場合でも、スマホのスケジュール帳やアラーム機能を活用し、支払日前に通知がくるようセットしておくことで、うっかりミスを未然に防げるでしょう。

支払いが難しければ支払い方法を変更する

請求額が確定したあとに支払いが難しくなった場合は、支払い方法の変更を検討しましょう。JCBカードでは、請求額が確定したあとでも以下の支払い方法に変更することが可能です。

- ショッピングスキップ払い

- ショッピング分割払い(ショッピング利用後分割払い)

- ショッピングリボ払い(ショッピング利用後リボ払い)

それぞれの支払い方法と、支払いシミュレーションの例をご紹介します。

ショッピングスキップ払い

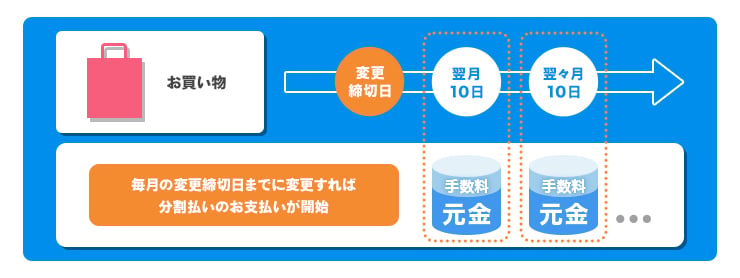

ショッピングスキップ払い(以下スキップ払い)は、1回払いの支払月を最長6ヵ月まで先延ばしにできるサービスです。

- 毎月20日7:55PM〜22日はシステムメンテナンスのため登録できません。

- 毎月の変更締切日は次のリンク先をご確認ください。

スキップ払いを利用した際のシミュレーションの一例を見てみましょう。

2026年4月1日に50,000円を利用し、年利18.00%で3ヵ月先延ばしにした場合の、支払手数料と支払合計金額は以下のとおりです。

シミュレーション結果(ショッピングスキップ払い)

| 支払日 | 2026年8月10日 |

|---|---|

| 支払元金(合計) | 50,000円 |

| 支払手数料(合計) | 2,250円 |

| 支払合計金額 | 52,250円 |

- お支払い日は一律10日で表示します。

- シミュレーションの結果は、実際のお支払い金額と異なる場合があります。設定内容の変更や「まとめ払い」等がある場合も同様です。

ショッピング利用後分割払い

ショッピング利用後分割払い(以下分割払い)では、1回払いを選択したあとに分割払いに変更できるサービスです。お支払い回数は3~60回の中から選べ、ご利用金額と手数料の合計を等分することとなります。

- 毎月20日7:55PM〜22日はシステムメンテナンスのため登録できません。

- 毎月の変更締切日は次のリンク先をご確認ください。

分割払いを利用した際のシミュレーションの一例を見てみましょう。

2026年4月1日に50,000円を利用し、年利18.00%で5回払いに設定した場合の、支払手数料と合計金額は以下のとおりです。

シミュレーション結果(ショッピング利用後分割払い)

| 支払元金(合計) | 50,000円 |

|---|---|

| 支払手数料(合計) | 2,136円 |

| 支払合計金額 | 52,136円 |

- シミュレーションの結果は、実際のお支払い金額と異なる場合があります。設定内容の変更や「まとめ払い」等がある場合も同様です。

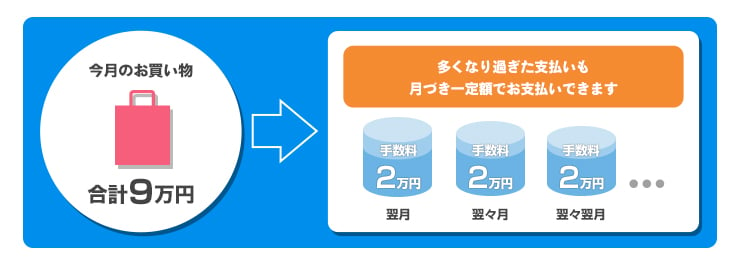

ショッピング利用後リボ払い

ショッピング利用後リボ払い(以下リボ払い)は、ご利用金額やご利用件数にかかわらず、毎月の支払金額が一定となる支払い方法です。「ショッピング1回払い」もしくは「ボーナス1回払い」の利用分をリボ払いに変更でき、一部のご利用分だけを指定して変更することも可能です。

リボ払いを利用した際のシミュレーションの一例を見てみましょう。

2026年4月1日に50,000円を利用し、年利18.00%で定額コース・月々5,000円に設定した場合の支払手数料と支払合計金額は以下のとおりです。

シミュレーション結果(ショッピング利用後リボ払い)

| 支払元金(合計) | 50,000円 |

|---|---|

| 支払手数料(合計) | 4,010円 |

| 支払合計金額 | 54,010円 |

- シミュレーションの結果は、実際のお支払い金額と異なる場合があります。設定内容の変更や「まとめ払い」等がある場合も同様です。

- 利用予定額が月々のお支払い金額(元金)と同額以下の場合、手数料はかかりません。(ショッピング利用後リボ払いのみ)

さまざまな支払い方法に対応したJCBカードのご紹介

JCBカードは、1回払いの支払月を最長6ヵ月まで先延ばしにできる「ショッピングスキップ払い」、1回払いを選択したあとに分割払いに変更できる「ショッピング利用後分割払い」など、さまざまな支払い方法に対応しています。請求額確定後に支払いが難しくなった場合には、支払い方法を変更することで残高不足を防げるので活用してみましょう。

また、会員専用WEBサービス「MyJCB」を使うと、ご利用代金明細の確認をはじめ、PUSH通知やメールでのお知らせ設定などの便利な機能を利用できます。

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

クレジットカードを使うなら残高不足には要注意

残高不足でクレジットカードの利用代金の引き落としができなかったときは、できるだけ早くカード発行会社に連絡して再振替などの対処をすることが大切です。

支払日から長期間経過してしまったり、何度も繰り返して支払遅延を起こしてしまったりすると、新しいクレジットカードを作る際や、各種ローンの審査に影響する場合があります。

請求金額確定後に支払いが難しくなった場合は、支払い方法を一括払い以外に変更することも可能です。クレジットカードを使う際は、残高不足に注意していきましょう。

よくある質問

-

クレジットカードの引き落とし日はいつですか?

-

カード発行会社によって異なります。カード会員専用アプリやウェブサイト、カード発行時の台紙などに記載されています。

-

残高不足で支払いが遅れると、どのようなことが起こりますか?

-

支払いが完了するまでカードが利用停止されたり、遅延損害金が発生したりする可能性があります。

-

残高不足で引き落としがされていませんでした。どうすればいいですか?

-

カード会社に連絡し、対処方法を聞いたうえで早めに入金手続きを進めましょう。

-

残高不足で引き落としができないと、信用情報に影響があるのは本当ですか?

-

遅延した期間や回数によっては信用情報に記録され、新しくクレジットカードを作る際や、各種ローン審査に影響する可能性があります。

まず1枚クレジットカードを持つなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

- 掲載内容は予告なく変更になる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る