法人カードの基本をおさえる

減価償却とは?仕組みやメリット、計算・仕訳方法をわかりやすく解説

更新日:2026年4月24日

減価償却とは、長期間にわたって使用する固定資産の取得費用を、使用期間に応じて少しずつ費用計上する仕組みです。減価償却を行うことで、資産の価値の減少を会計上で適切に反映でき、事業の実態に即した収支を把握できます。

経理担当の方だけでなく、経営者や個人事業主の方にとっても重要な知識といえるでしょう。

この記事では、減価償却の仕組みやメリット、計算方法、仕訳方法などをわかりやすく解説します。

この記事でわかること

- 減価償却の仕組みや目的

- 減価償却の対象となる資産・ならない資産

- 減価償却の計算・仕訳方法

目次

減価償却とは

事業用にパソコンや車などの高額な資産を購入した場合、税務上は「減価償却」として処理する必要があります。ここでは、減価償却の基本的な仕組みと目的をわかりやすく説明します。

減価償却の仕組み

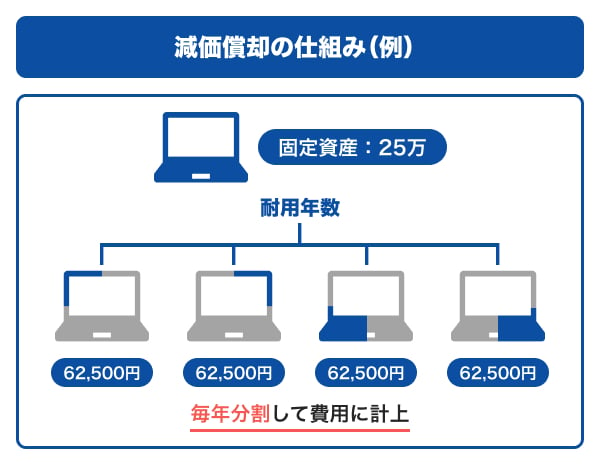

減価償却とは、長期間かけて使用する固定資産を、購入した年に一度に経費に計上せず、使用期間に応じて毎年少しずつ経費化する仕組みのことです。

業務で使用する建物や車、パソコンなどの資産は、購入後に数年間使い続けるのが一般的であり、時間の経過とともに価値が下がっていきます。このような資産を「減価償却資産」といい、一定の条件を満たす場合に減価償却として処理する必要があります。

減価償却資産に該当するのは、次のような資産です。

- 使用可能期間が1年以上かつ取得価額が10万円以上のもの

- 事業のために使用するもの

- 時間の経過や使用で価値が減少するもの

取得価額とは、減価償却を行う際の基準となるもので、資産を取得するのに要した費用の合計額を指します。

なお、取得価額が10万円以上30万円未満の資産は、「一括償却資産」または「少額減価償却資産の特例」として処理できる場合もあります。

減価償却が必要な理由

減価償却が必要な理由は、資産の使用や経年による価値の減少分を、会計上に費用として反映させることで、実態に近い利益を把握するためです。

たとえば、事業用に25万円のパソコンを購入した場合、購入した年に全額を経費にしてしまうと、その年の利益が減少し、翌年以降はパソコンを使用しているにもかかわらず経費が計上されません。その結果、実際の経営状況とかけ離れた損益になってしまいます。

一方、25万円のパソコンを毎年62,500円ずつ4年かけて経費化すれば、年間の費用を適正に計上でき、事業の収支状況を正確に把握できるようになります。

減価償却の「耐用年数」とは

減価償却資産は、使用年数に応じて毎年少しずつ経費として計上します。耐用年数とは、その資産を何年かけて償却するかを示す基準のことです。

税務上の計算では、所得税法および法人税法に基づき、財務省令である「減価償却資産の耐用年数等に関する省令」によって、資産の種類ごとに耐用年数(法定耐用年数)が決められています。

資産の種類別に、耐用年数の例を見てみましょう。

| 資産の種類 | 耐用年数 |

|---|---|

| 事務所用の建物 | 鉄筋コンクリート造:50年 木造:24年 |

| 店舗用の建物 | 鉄筋コンクリート造:39年 木造:22年 |

| 事業用建物内の照明設備 | 15年 |

| 事業用の車 (運送事業以外・普通自動車) | 6年 |

| 事業用のパソコン | 4年 |

| 事務機器 (コピー機・プリンター) | 5年 |

| 事務用の家具 (金属製の机・椅子) | 15年 |

- 2025年10月時点

ここに挙げたのはあくまで一例で、その他の耐用年数は国税庁のウェブサイト内にある資料「主な減価償却資産の耐用年数表」で確認できます。

耐用年数を使用した計算方法については「減価償却の計算方法・計算例」をご覧ください。

減価償却を始めるタイミング

減価償却を始めるタイミングは、減価償却の対象となる資産の購入日や支払日ではなく、実際に業務で使用し始めたときです。

たとえば、事業用の車を購入しても、納車が翌月で実際の使用開始がその時点であれば、その翌月から減価償却を開始します。

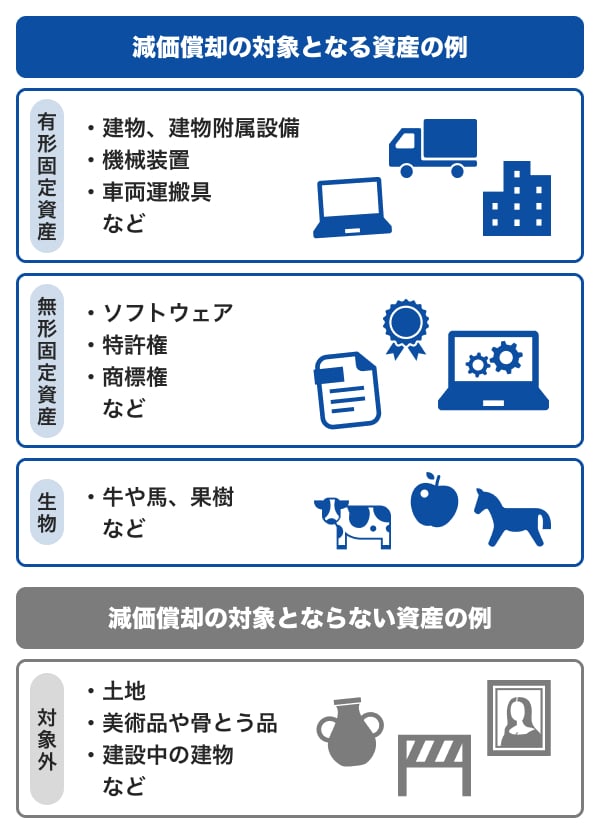

減価償却の対象となる資産

減価償却の対象となる資産は、大きく分けて「有形固定資産」と「無形固定資産」があります。これに加えて、事業に使用する生物も減価償却の対象です。

ここでは、それぞれの特徴と具体例を紹介します。

有形固定資産

有形固定資産とは、物理的な形を持ち、長期間にわたって事業で使用される資産のことです。使用や経年によって物理的に劣化したり、技術の進歩により価値が下がったりするため、減価償却の対象となります。

有形固定資産の例

- 建物・建物附属設備(事務所、店舗、工場、エレベーター、空調設備など)

- 構築物(舗装路面、橋、塀、広告塔など)

- 機械装置(製造機械、工作機械など)

- 車両運搬具(営業車、トラック、フォークリフトなど)

- 工具器具備品(パソコン、コピー機、机、椅子、応接セットなど)

無形固定資産

無形固定資産とは、形はないものの、事業で継続的に使用される経済的価値をもつ資産のことです。目に見える形はありませんが、時間の経過とともにその価値が減少していくため、耐用年数に基づいて減価償却を行います。

無形固定資産の例

- ソフトウェア(業務用システム、会計ソフトなど)

- 特許権

- 商標権

- 意匠権

- 営業権(のれん)

生物

牛や馬、果樹などの生物も、事業に使用される場合は減価償却の対象となります。生物の場合、減価償却を開始するのは購入直後ではなく、成熟して事業に使用できるようになった時点です。

たとえば、牛は農作業や搾乳に使える年齢になったとき、果樹は果実を収穫して収益を生むようになったときから償却を開始します。

減価償却の対象とならない資産

減価償却の対象となるのは、時間の経過や使用によって価値が減少する資産に限られます。そのため、時間が経過しても価値が減少しない資産は、業務で使用するものであっても減価償却の対象にはなりません。

減価償却の対象とならない資産の例

- 土地

- 美術品や骨とう品

- 貴金属が主材の資産

- 建設中の建物

- 製作中の機械装置

- 棚卸資産(商品、製品、原材料など)

土地は時間が経過しても劣化しないため、減価償却できません。

例外として、平成27年1月1日以後に取得した美術品や骨とう品は、1点の取得価額が100万円未満であれば減価償却の対象となります。ただし、100万円以上であっても、時間が経過しても価値が減少しないことが明らかなものは減価償却の対象となりません。

個人事業主と法人で減価償却に違いはある?

個人事業主と法人では、減価償却の基本的な仕組みは同じですが、義務の有無や計上方法に違いがあります。

個人事業主の減価償却の特徴

個人事業主は、所得税法により耐用年数に応じて減価償却を行うことが義務付けられています。正しく減価償却を行わない場合、税務調査で指摘を受けることもあるため、適切に処理することが重要です。

減価償却の計算方法は複数ありますが、個人事業主の場合は、毎年同じ金額を償却する「定額法」を用いるのが一般的です。別の方法を選びたい場合は、税務署に「減価償却資産の償却方法の届出書」を提出する必要があります。

法人の減価償却の特徴

法人の場合、減価償却費の計上は任意です。法人税法では、その年の償却限度額の範囲内で0円から上限まで自由に計上できます。

ただし、償却限度額を超えて一括で計上したり、未計上分を翌期に繰り越したりすることはできません。

法人の減価償却では「定率法」を用いるのが一般的です。定率法では、初年度に多く、年々少なく計上します。定額法を選択する場合は、税務署へ「減価償却資産の償却方法の届出書」の提出が必要です。

ただし、建物・建物附属設備・構築物の減価償却については、法人でも「定額法」を用いるルールとなっています。

減価償却のメリット

減価償却には、事業者にとって複数のメリットがあります。

節税につながる場合がある

減価償却資産は、購入後、耐用年数に応じて数年間にわたり経費計上ができるため、節税効果を得られる可能性があります。

特に、事業が軌道に乗って利益が増えてきた時期に、過去に購入した資産の減価償却費を計上できれば、課税所得を抑えられます。これにより、結果として税負担の軽減につながる場合があるでしょう。

資金を手放さずに済む

減価償却費は、実際に現金の支出を伴わない「非資金費用」に該当します。資産の購入時には現金が出ていきますが、減価償却費を計上する段階では現金は動きません。

そのため、減価償却費を計上することで、課税所得を抑えながら資金を温存できる場合があります。残った資金を新たな投資や運転資金に充てられ、資金繰りの安定につながる場合もあるでしょう。

正確な損益が把握できる

減価償却により、資産の使用期間に応じて費用を配分することで、各年度の正確な経営成績を把握できます。高額な資産を購入した年に全額を経費化すると、その年だけ赤字が大きくなり、翌年以降は利益が過大に見えるなど、実態とかけ離れた損益になることがあります。

一方、減価償却によって費用を平準化すれば、事業の収益力をより正確に把握でき、長期的な経営判断にも役立つでしょう。

経費管理や資産購入に役立つ!

減価償却のデメリット

減価償却は、会計・税務上の仕組みであり、本質的なデメリットはほとんどありません。ただし、複数の減価償却資産を保有する場合、資産ごとに耐用年数や償却方法が異なるため、計算や処理が複雑になるかもしれません。資産ごとに取得日・取得価額・償却方法を記録し、毎年正確に計算する必要があるため、資産の数や種類が多い事業では煩雑さを感じることもあるでしょう。

一方で、近年はクラウド型の会計ソフトの普及により、減価償却の自動計算や固定資産台帳の管理が容易になっています。従来のように手作業で計算する負担が軽減されており、実務面での負荷も少なくなっているでしょう。

減価償却の計算方法・計算例

減価償却の計算方法は、主に次の4種類があります。

| 定額法 | ● 毎年同じ金額を償却する方法 ● 個人事業主が減価償却する場合や建物、附属設備、構築物の減価償却に用いられる |

|---|---|

| 定率法 | ● 初年度に多く、年数が経つにつれて少なく償却する方法 ● 資産の価値が早く減るケースに適し、法人が機械や設備を購入した際によく使われる |

| 生産高比例法 | ● 使用量や生産量に応じて償却額を計算する方法 ● 主に鉱業用の資産などに使われる |

| リース期間定額法 | ● リース契約期間で均等に償却する方法 ● 契約終了後に返却する前提の資産(車両や機械など)に使われる |

一般的には、「定額法」と「定率法」の2つがよく使われますが、資産の利用状況や契約内容に応じて、「生産高比例法」や「リース期間定額法」が選ばれることもあります。

それぞれの計算方法と計算例について、詳しく見ていきましょう。

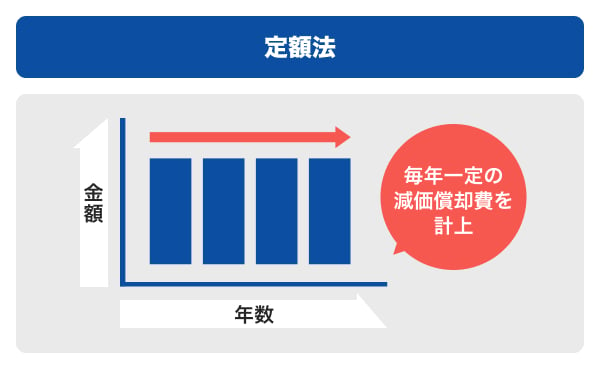

定額法

定額法とは、毎年ほぼ同じ金額を減価償却費として計上する方法です。

| 定額法の計算式 |

|---|

| 各年の減価償却費 = 取得価額 × 定額法の償却率 |

定額法では、取得価額に「償却率」を掛けて計算します。償却率は、資産の耐用年数に応じて国税庁の「減価償却資産の償却率等表」で定められた割合です。

たとえば、取得価額100万円、耐用年数5年(償却率0.2)の資産の場合、「100万円 × 0.2」で毎年20万円ずつ減価償却費を計上します。

定額法の計算例

業務用パソコンを取得価額40万円、耐用年数4年(償却率0.25)で購入した場合の計算例は次のとおりです。

| 定額法の計算例 |

|---|

| 1年度あたりの減価償却費 = 40万円 × 0.25 = 10万円 |

1年度あたりの減価償却費は10万円となるため、4年間毎年10万円ずつ計上します。

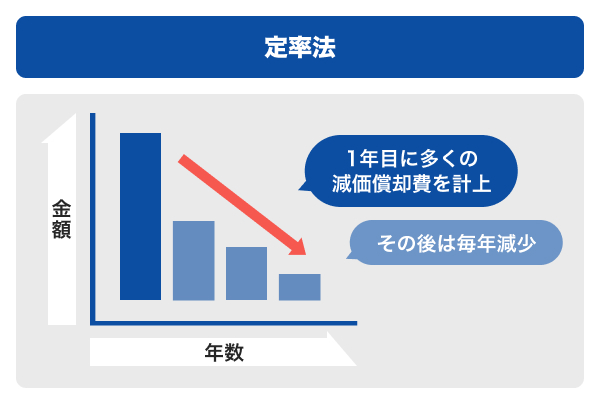

定率法

定率法は、初年度に多くの減価償却費を計上し、その後は毎年金額が減少していく計算方法です。

| 定率法の計算式 |

|---|

| 減価償却費 = 固定資産の未償却残高 × 定率法の償却率 |

「未償却残高」とは、取得価額からこれまで償却した合計額を差し引いた金額のことです。償却率は国税庁の「減価償却資産の償却率等表」で定められた割合ですが、定額法の償却率とは異なるものです。

定率法では、年数が経つにつれて簿価が減るため、償却額も少しずつ減少していきます。計算した減価償却費が「償却保証額」を下回った場合は、その年以降は定額法と同じく、毎年同額を償却します。

償却保証額とは、資産の取得価額に耐用年数に応じた保証率を乗じて計算した金額です。

定率法の計算例

業務用設備を取得価額100万円、耐用年数10年(償却率0.2)で購入した場合の計算例は次のとおりです。

| 定率法の計算例 |

|---|

| 1年目:100万円 × 0.2 = 20万円 2年目:80万円 × 0.2 = 16万円 3年目:64万円 × 0.2 = 12万8,000円 |

この場合、償却保証額は10万円(100万円 ÷ 10年)となるため、4年目以降は計算結果が10万円を下回った時点で定額法に移行して償却します。

生産高比例法

生産高比例法とは、主に鉱業用の資産に適用される減価償却の計算方法で、資産の使用量(採掘量)に応じて減価償却費を算出します。

これは、資産の価値が「時間の経過」よりも「使用の度合い」によって減少すると考えられる場合に適した方法です。

| 生産高比例法の計算式 |

|---|

| 減価償却費 = (取得価額 ÷ 採掘予定数量) × 当期の採掘数量 |

採掘予定年数が耐用年数より短い場合は、採掘予定年数に基づく採掘予定数量を用いて計算します。

生産高比例法を用いることで、資産の利用度合いに応じた費用配分ができ、実態に近い損益計算が可能になります。

リース期間定額法

リース期間定額法とは、リース取引で使用する資産の取得価額を、リース期間にわたって均等に費用配分する方法です。リース契約終了後に返却を前提とするリース資産(車両や機械など)に適用されます。所有権移転外リース取引により、賃借人が取得した資産が対象です。

| リース期間定額法の計算式 |

|---|

| 減価償却費 = ((リース資産の取得価額 - 残価保証額) ÷ リース期間の月数) × その事業年度に対応するリース期間 |

残価保証額とは、リース期間終了時にリース資産の処分価額が保証額に満たない場合、賃借人が支払うこととされる金額です。契約で残価保証額が定められている場合は、その額を差し引いて計算します。

リース資産はリース期間が明確であり、月単位で償却費を按分できるため、契約期間に即した費用配分が可能です。

減価償却費の仕訳方法・仕訳例

減価償却費の仕訳方法には「直接法」と「間接法」の2種類があり、どちらを用いても納税額は変わりません。ここではそれぞれの勘定科目や仕訳例を紹介します。

直接法

直接法は、固定資産の帳簿価額を毎期直接減額していく方法です。仕訳では借方に「減価償却費」を使用します。

[取得価額40万円の資産(パソコン)を耐用年数4年の定額法で減価償却する仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 100,000円 | 工具器具備品 | 100,000円 |

2年目以降も同様に10万円ずつ減額していきます。1年目の資産価値は「40万円ー10万円=30万円」となり、4年目末には帳簿価額が0円になります。

帳簿価額を直接減額するため資産の現在価値は一目でわかるのがメリットですが、元の取得価額は帳簿上はわかりにくいのがデメリットです。

間接法

間接法は、減価償却費の合計額を示す「減価償却累計額」という資産控除科目を用いて、固定資産の価値を間接的に減らす方法です。仕訳では借方に「減価償却費」、貸方に「減価償却累計額」を使用します。

[取得価額40万円の資産(パソコン)を耐用年数4年の定額法で減価償却する仕訳例]

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 100,000円 | 減価償却累計額 | 100,000円 |

2年目以降も同様に仕訳していきます。間接法では、貸借対照表の減価償却累計額に減価償却費が毎年加算されていくため、その時点でいくら減価償却したかがわかりやすいのが特徴です。

ただし、帳簿価額は取得価額から減価償却累計額を差し引いて計算する必要があるため、直接法と比較して計算や管理が複雑になります。

少額資産の減価償却に関するルール

減価償却資産は「取得価額が10万円以上」の要件があるため、10万円未満の資産は減価償却資産に該当せず、取得した年に全額を経費にできます。

一方、10万円以上の資産は要件を満たせば減価償却の対象となりますが、そのうち一定の条件を満たす場合は「一括償却資産」または「少額減価償却資産の特例」として処理できる場合があります。

一括償却資産

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産に適用できる償却方法です。耐用年数にかかわらず、取得した年から3年間で均等に償却できます。

たとえば、業務用に15万円のコピー機を購入した場合、「15万円 ÷ 3年 = 5万円」となり、3年間にわたって毎年5万円を必要経費として計上します。

少額減価償却資産の特例

少額減価償却資産の特例は、青色申告書を提出している個人事業主や中小企業が利用できる制度です。正式名称は「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といいます。

少額減価償却資産の特例では、取得価額が10万円以上30万円未満の減価償却資産を取得した年度に全額を経費として計上できます。

たとえば、25万円のパソコンを購入した場合、通常であれば耐用年数で分割して償却しますが、この特例を利用すれば、その年に25万円全額を経費にすることが可能です。

ただし、少額減価償却資産の特例には「1年間に取得した少額減価償却資産の合計が300万円まで」の上限があります。

減価償却で注意が必要なケース

減価償却では、資産の種類や取得したタイミングなど、状況によって通常と異なる処理が必要になる場合があります。減価償却を正しく行うためにも、次の5つのケースにおける注意点を確認しておきましょう。

年度途中での購入は月割りになる

固定資産を年度の途中で購入した場合、その年度の減価償却費は使用を開始した月から期末までの月数に応じて計算します。具体的には、年間の減価償却費を12ヵ月で割り、使用月数を掛けて算出します。

全額を経費にすることはできないため、覚えておきましょう。

プライベートでも使用する資産は按分する

資産を事業とプライベートの両方で使用する場合は、使用割合に応じて減価償却費を按分する必要があります。

たとえば、自動車を事業で70%、プライベートで30%使用している場合、減価償却費のうち事業割合である70%のみを経費として計上します。

建物の場合は、原則として事業用の床面積割合で按分しますが、算出が難しい場合は利用者数の割合など、合理的な方法で按分することも可能です。

中古資産と新品では耐用年数や取得価額が異なる

中古資産も減価償却の対象ですが、取得価額は実際の購入価格を使用するため、新品とは異なります。また、中古資産の耐用年数は、使用可能期間を見積もって算定する必要があります。

見積りが難しい場合は、国税庁の定める簡便法による算定も可能です。簡便法では、法定耐用年数から経過年数を引き、さらに「経過年数の20%」を加えた年数を耐用年数とします。

| 簡便法による耐用年数の計算式 |

|---|

| (法定耐用年数 ー 経過年数)+(経過年数 × 20%) |

この計算で求めた耐用年数をもとに、減価償却費を計算します。

中古資産の耐用年数と減価償却費の計算例

建築後15年経過した中古の木造事務所(法定耐用年数24年)を2,400万円で購入した場合の計算は次のとおりです。

| 簡便法による耐用年数の計算例 | (24年 ー 15年)+(15年 × 20%)=12年 |

|---|---|

| 耐用年数12年の償却率 | 0.084 |

| 定額法による年間の減価償却費 | 2,400万円×0.084 = 201万6,000円 |

定額法と定率法のどちらを用いるかは「個人事業主と法人で減価償却に違いはある?」で解説しています。

資産を売却した場合は利益・損失を計上する

固定資産を売却した場合、売却価格と帳簿価額の差額が利益または損失になるため、売却益は収益、売却損は経費として計上します。

売却期の処理では、売却月の前月までの減価償却費を月割りで計上してから、売却仕訳を行います。

運搬費・廃棄費・仲介手数料など、売却に直接かかった費用は差額の計算に含めることが可能です。

資産を処分した場合は損失を計上する

固定資産を廃棄や除却などで処分した場合は、まだ償却しきれていない未償却残高を損失として計上します。会計上は「固定資産除却損」として処理し、事業所得や法人所得の計算に反映されます。

経費管理や資産購入に役立つビジネスカード「JCB Biz ONE」

減価償却を正しく行うためには、資産の購入や経費の支払いを正確に記録・管理することが大切です。たとえば、事業用と私用のクレジットカードを分けて利用すれば、経理作業の効率化にもつながります。

「JCB Biz ONE」は、法人だけでなく、個人事業主やフリーランスの方も申し込めるビジネスカードです。会計ソフトとの自動連携に対応しており、経理業務の効率化に役立ちます。

「JCB Biz ONE 一般」と「JCB Biz ONE ゴールド」の2種類があり、一般カードは年会費が永年無料です。ゴールドカードも初年度無料で、年間利用合計が100万円(税込)以上なら翌年度以降も無料で利用できます。

オンライン入会なら最短5分でカード番号を発行でき、申し込み後すぐに備品や資産を購入したい場合も便利です。

よくある質問

-

減価償却について簡単に教えてください。

-

減価償却とは、事業用に購入した車・建物・パソコンなどの資産を、購入した年に全額を経費にせず、使用年数に応じて分割して費用に計上する仕組みのことです。

詳しくは「減価償却とは」の見出しをご覧ください。 -

減価償却をしないとどうなるのでしょうか

-

本来複数年にわたって経費計上すべき減価償却資産を一度に経費化すると、税務上の経費として認められず、修正申告や追徴課税の対象となることがあります。特に、個人事業主は所得税法により耐用年数に応じて減価償却を行うことが義務付けられているため、正しく処理することが大切です。

-

車の減価償却の耐用年数は何年ですか?

-

車の耐用年数は用途によって異なります。たとえば、自家用乗用車は6年、運送事業用の普通自動車は4年です。中古車の場合は、経過年数や使用状況を踏まえて耐用年数を再計算する必要があります。

-

不動産(建物)の減価償却の計算方法を教えてください。

-

物件の取得価額から土地部分を除き、用途や構造ごとの耐用年数に応じて「定額法」で毎年一定額を計上します。たとえば、新築の鉄筋コンクリート造の事務所(法定耐用年数50年、償却率0.02)を5,000万円(うち建物3,000万円、土地2,000万円)で購入した場合、年間の減価償却費は60万円(3,000万円 × 0.02)となります。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で

翌年も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

減価償却が必要になるのは原則として「取得価額が10万円以上で耐用年数が1年以上」の資産です。車やパソコンやカメラなど業務に必要なもので、条件を満たせば減価償却を行うことになります。ただし、経費にできるのは耐用年数の期間のみで、耐用年数を過ぎた車やパソコンなどは経費に計上できず、課税所得が増えて税の負担が重くなります。資産ごとの耐用年数を調べ正しく減価償却をしましょう。