法人カードの基本をおさえる

収入印紙の種類・金額・貼り方をわかりやすく解説。領収証書・契約書の場合はいくら?

更新日:2026年3月17日

収入印紙とは、契約書や領収証書などに貼り付けて、印紙税を納めたことを証明するための証票です。書類に記載された取引金額に応じて、所定の額面の収入印紙を貼る必要があります。

ただし、「どの書類にいくらの収入印紙が必要なのか」「貼り方や消印のルールはどうなっているのか」を正しく理解できていない方も少なくありません。

収入印紙を貼り忘れると、本来の印紙税に加えて過怠税が課され、通常より多くの金額を納付することになります。想定外の費用が発生しないよう、収入印紙のルールを正しく把握しておきましょう。

この記事でわかること

- 収入印紙が必要な書類

- 書類・取引金額別の収入印紙の金額一覧

- 収入印紙の貼り方・ルール

目次

収入印紙とは

契約書や受取書(領収証書)など、経済的な取引に伴って作成される書類には「印紙税」が課されます。この税金や手数料を納めるために発行される証票を「収入印紙」といいます。

収入印紙は、領収証書などの課税文書を作成した方が書類に貼り付けます。

なお、収入印紙の貼り付けが必要なのは紙の書類に限られ、電子データの場合は不要です。

収入印紙が必要な理由

収入印紙は、書類に貼り付けることで「印紙税を納付した」ことを証明する役割を持っています。

印紙税は「大きな金額が動く取引(家を建てる工事請負契約など)が行われる場合には、税を負担できる力がある」という考え方にもとづき、取引の証明となる文書に課す税金です。

しかし、領収証書や契約書などは、全国の企業で日々膨大な数が作成されています。その一枚一枚を税務署へ申告・納付する仕組みとすれば、文書を作成する方(納税者)と税務署の双方に大きな負担が生じます。そのため、「文書を作成した方が取引額に応じた収入印紙を貼り付けて消印することを納税とする仕組み」が採用されているのです。

収入印紙が必要な書類

印紙税は、「課税文書」に該当するものに課せられます。課税文書は20の区分に分類されており、取引の内容に応じて該当する区分が定められています。そのなかでも、代表的な課税文書の例を見てみましょう。

課税文書の例

- 不動産売買契約書

- 売上代金における金銭または有価証券の受取書

- 約束手形

- 為替手形

- 株券

- 出資証券

- 工事請負契約書

収入印紙が不要なとき

収入印紙はすべての書類で必要なわけではありません。課税文書に該当しない「非課税文書」や「電子データ」では、収入印紙の貼り付けは不要です。

非課税文書の条件はさまざまで、文書の種類や記載金額、取引内容によって異なります。たとえば、次のように、記載金額が一定金額未満の文書は非課税文書に該当します。

非課税文書の例

- 「売上代金に係る金銭または有価証券の受取書(領収証書など)」のうち、記載金額が5万円未満のもの

- 「請負に関する契約書」のうち、記載金額が1万円未満のもの

また、紙で作成された契約書などは課税文書に該当しますが、メールで送受信した電子データは印紙税の課税対象とならないため収入印紙は不要です。

クレジットカード払いの領収証書についても、収入印紙は不要とされています。

収入印紙の種類・金額

収入印紙には1円から10万円まで、全部で31種類の券種があります。作成する文書の種類や金額に応じて適切な額面を選び、必要に応じて複数の収入印紙を組み合わせて使用します。

収入印紙の券種一覧(31種類)

- 1円

- 2円

- 5円

- 10円

- 20円

- 30円

- 40円

- 50円

- 60円

- 80円

- 100円

- 120円

- 200円

- 300円

- 400円

- 500円

- 600円

- 1,000円

- 2,000円

- 3,000円

- 4,000円

- 5,000円

- 6,000円

- 8,000円

- 10,000円

- 20,000円

- 30,000円

- 40,000円

- 50,000円

- 60,000円

- 100,000円

書類の種類と取引金額別の収入印紙の金額一覧

書類に記載された金額に応じて、貼り付ける収入印紙の金額も異なります。ここでは、ビジネスシーンでよく使用される領収証書と請負契約書を例に、必要となる収入印紙の金額を紹介します。

今回取り上げた2種類以外の文書の印紙税額は、国税庁のウェブサイトをご確認ください。

領収証書

領収証書は、印紙税法上の「売上代金に係る金銭または有価証券の受取書」に該当します。記載された受取金額が5万円以上のときに収入印紙を貼り付けます。

| 記載された受取金額 | 印紙税額 |

|---|---|

| 100万円以下のもの | 200円 |

| 100万円を超え 200万円以下のもの | 400円 |

| 200万円を超え 300万円以下のもの | 600円 |

| 300万円を超え 500万円以下のもの | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 2,000円 |

| 1,000万円を超え 2,000万円以下のもの | 4,000円 |

| 2,000万円を超え 3,000万円以下のもの | 6,000円 |

| 3,000万円を超え 5,000万円以下のもの | 1万円 |

| 5,000万円を超え 1億円以下のもの | 2万円 |

| 1億円を超え 2億円以下のもの | 4万円 |

| 2億円を超え 3億円以下のもの | 6万円 |

| 3億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載がないもの | 200円 |

請負契約書

請負契約書は、印紙税法上の「請負に関する契約書」に該当します。具体的には、業務の対価として契約金を支払う内容を記載した契約書のことです。

建物の建築や内装工事といった工事請負契約のほか、俳優やアスリート、演出家などの専属契約も含まれます。

記載された契約金額が1万円以上のときに収入印紙を貼り付けます。

| 記載された契約金額 | 印紙税額 |

|---|---|

| 100万円以下のもの | 200円 |

| 100万円を超え 200万円以下のもの | 400円 |

| 200万円を超え 300万円以下のもの | 1,000円 |

| 300万円を超え 500万円以下のもの | 2,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

| 50億円を超え | 60万円 |

| 契約金額の記載がないもの | 200円 |

収入印紙が購入できる場所

収入印紙は、郵便局、法務局、役場といった公的機関のほか、コンビニエンスストアでも購入できます。ただし、駅構内のコンビニや個人経営の店舗では取り扱いがない場合もあるため、事前に取り扱いの有無を確認しておくとよいでしょう。

また、収入印紙は金券ショップでも購入可能です。金券ショップでは額面より安く入手できる場合がありますが、消費税が課されます。課税事業者の場合は、消費税分を「仮払消費税」として仕訳する必要があるので、認識しておきましょう。

収入印紙の購入は現金払いのみ

収入印紙は現金でのみ購入可能で、クレジットカードなどのキャッシュレス決済は利用できません。まとまった金額が必要になる場合もあるため、事前に現金を準備しておきましょう。

収入印紙の貼り方・ルール

収入印紙には「必ずここに貼らなければならない」といった厳密な位置のルールはありません。ただし、書類の余白で見やすい場所に貼ることが望ましいとされています。

書類が複数枚にわたる場合は、1枚目に収入印紙を貼ります。複数の収入印紙を組み合わせる場合は、左右または上下に並べて貼り付けると見やすく、整った印象になります。

収入印紙の裏面には乾燥したのりが付いており、水分を少量含ませることで貼り付けられます。別ののりを使って貼っても問題はありません。

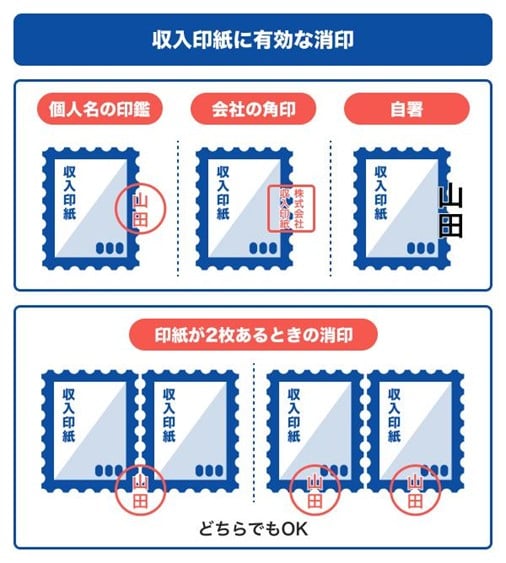

収入印紙には消印を押す

収入印紙を貼り付けたら、必ず消印を押しましょう。「割印」と呼ばれることもありますが、収入印紙の場合、正しくは「消印」です。消印は収入印紙の不正利用防止のために必要となります。

収入印紙と書類の両方にまたがるように押します。

収入印紙を複数枚貼る場合は、2枚をまたいで押すか、1枚ごとに書類と印紙をまたぐ形で押しましょう。

収入印紙を貼らないとどうなるのか

収入印紙を貼らなかった場合は「過怠税」が課されます。過怠税は、納付しなかった印紙税額に加え、その2倍に相当する金額を合算したものです。つまり、印紙税額の3倍を支払うことになり、記載金額が大きいほど過怠税は高額になります。

一方、税務署から指摘を受ける前に自主的に申し出た場合は、印紙税額とその10%を加えた金額、すなわち印紙税額の1.1倍を納付すれば済みます。

いずれの場合も、本来の印紙税より負担が増えるため、収入印紙の貼り忘れには十分注意しましょう。

収入印紙を購入したときの勘定科目

収入印紙を購入したときの仕訳は、すぐに使用するか、未使用のまま保管しておくかによって異なります。購入後すぐに使用した場合は、その時点で「租税公課」として処理します。

[すぐに使用する場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 9/1 | 租税公課 | 1,000円 | 現金 | 1,000円 |

一方で、未使用のまま手元に保管している場合は、まだ納付が完了していないため「貯蔵品」として仕訳し、実際に使用したときに「租税公課」へ振り替えるのが一般的です。

[未使用のまま保管しておく場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 9/1 | 貯蔵品 | 1,000円 | 現金 | 1,000円 |

[保管していた収入印紙を使用した場合の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 10/30 | 租税公課 | 1,000円 | 貯蔵品 | 1,000円 |

まとめて購入した場合も同様で、購入時は「貯蔵品」、使用時に「租税公課」と仕訳します。

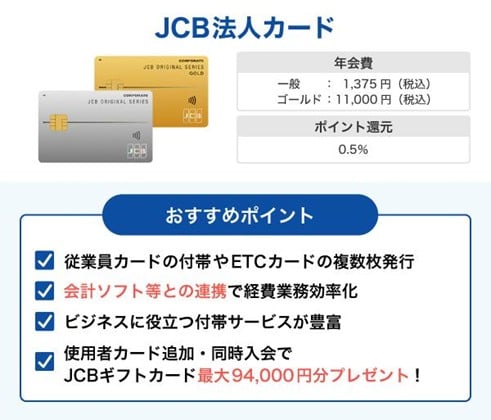

ビジネスシーンに便利なJCBの法人カード

法人代表者や個人事業主は、各種書類の作成・ 提出や収入印紙の貼り付け に加え、経費精算などの細かな業務が積み重なります。日々の支払いを法人カードに集約すると、「いつ・どこで・いくら」を明細で一元管理でき、会計ソフトとの自動連携による、立て替え・振り込みなどを削減できるため、経理業務の効率化につながります。

また「JCB法人カード」では、従業員向けの追加カード(使用者カード)やETCカードも複数枚発行でき、日常の経費管理や交通費精算をスムーズに行えます。

中小企業の代表者向けに提供されていますが、個人事業主の方も申し込みが可能です。 「JCB法人カード」の一般カードとゴールドカードの違いは次の通りです。

| カードフェイス カード名 |  JCB一般 |  JCBゴールド |

|---|---|---|

| 年会費 (※1) | 1,375円(税込) 初年度無料 (オンライン入会のみ) | 11,000円(税込) 初年度無料 (オンライン入会のみ) |

| 追加使用者ごとの年会費 (※2) | 1,375円(税込) | 3,300円(税込) |

- 1 お切り替えの方は初年度年会費無料の対象となりません。

- 2 1枚目のカードが年会費無料の場合、追加のカードも無料。

会計ソフトとの自動連携で経理作業を効率化!

「JCB法人カード」は、「弥生会計」「freee」「マネーフォワード ME」などの会計ソフトとの自動連携が可能です。利用明細が自動的に取り込まれるため、手入力が不要になり、経理作業の効率化や入力漏れ・ミスの防止につながります。

よくある質問

-

収入印紙はどこで買えますか?コンビニでも購入できますか?

-

収入印紙は、郵便局、法務局、役場といった公的機関のほか、コンビニエンスストアでも購入できます。ただし、駅構内のコンビニや個人経営の店舗などでは取り扱いがない場合があります。

-

収入印紙の消印とはどのようなものですか?なんのために必要ですか?

-

消印とは、収入印紙を貼り付けた上から押す印鑑のことです。消印を押すことで、収入印紙の再利用などの不正利用を防止することができます。

-

収入印紙は記載金額がいくらの場合に必要ですか?

-

収入印紙が必要になる金額は、課税文書の種類によって異なります。たとえば領収証書の場合は5万円以上、請負契約書の場合は1万円以上から収入印紙の貼り付けが必要です。

初年度年会費無料!

個人事業主・中小企業向けスタンダードカード

会計ソフト等の連携可能で

業務効率化、経費削減を実現

安心とクオリティを

兼ね備えた1枚

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

収入印紙は原則として、課税文書を作成する当事者が負担します。例えば領収書は発行者=作成者であり、発行者が印紙税を負担する義務を負います。一方、契約書は2通作成してお互いが1通ずつ保管するため、双方がそれぞれに貼り付ける印紙代を負担するのが一般的です。収入印紙を課税文書に貼った後は必ず、収入印紙が使用済みであることを示す「消印」を押す必要があります。