法人カードの基本をおさえる

所得税とは。納税義務のある年収や所得税額の計算方法をわかりやすく解説

更新日:2026年4月24日

所得税とは、給与や事業収入などの所得に対してかかる税金のことです。会社員などの給与所得者は勤務先で源泉徴収によって所得税を納めますが、個人事業主は確定申告を行い、自分で所得税額を計算して納付する必要があります。

身近な税金である一方で、「年収や所得がいくら以上なら納税義務があるのか」「どのように計算すればよいのか」と疑問に感じる方も多いでしょう。

所得税は、収入から経費や各種控除を差し引いた課税所得に対して課されるため、控除の種類や内容を理解しておくことも大切です。

この記事では、所得税の仕組みや計算方法、納付の流れ、控除の種類などをわかりやすく解説します。

この記事でわかること

- 所得税の仕組み

- 所得税の計算方法

- 所得控除の種類

目次

所得税とは

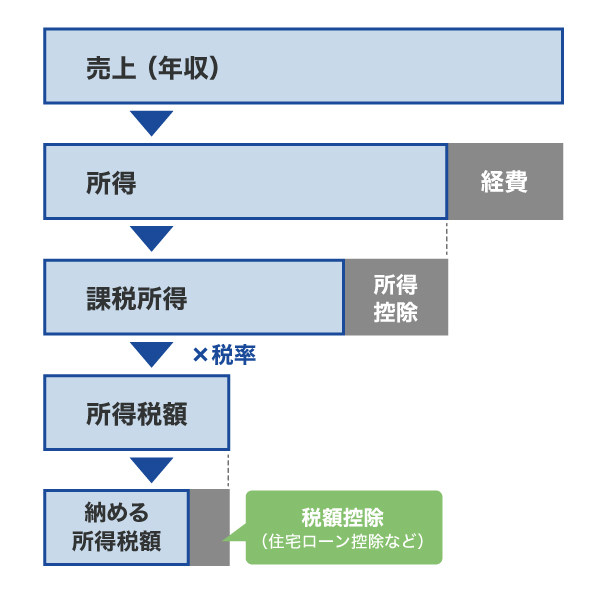

所得税とは、会社員の給与や個人事業主の事業収入など、個人の所得に対してかかる税金のことです。ここでいう「所得」とは、収入から必要経費を差し引いた金額を指します。

日本では「累進課税制度」を採用しており、所得が多いほど税率が高くなり、税負担も大きくなる仕組みです。実際に支払う所得税額は、「課税所得」に税率をかけて計算します。

なお、課税所得とは、所得から所得控除を差し引いた金額のことです。つまり、所得税はこの課税所得に対して課されます。

住民税との違い

住民税とは、住所のある市区町村や都道府県に納める税金のことです。所得税が国に納める「国税」であるのに対し、住民税は地方自治体に納める「地方税」に分類されます。

住民税は、教育や福祉、消防、救急、ゴミ処理など、身近な行政サービスを支えるための税金で、前年の所得金額を基準に算出されます。

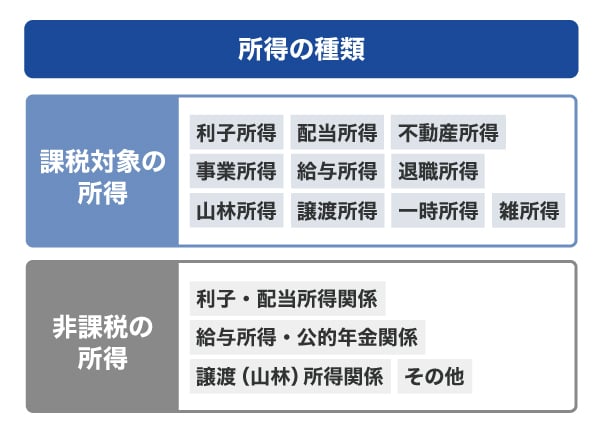

所得の種類

所得には「課税対象となる所得」と「非課税所得」の2種類があります。それぞれどのような所得を指すのか見ていきましょう。

課税対象の所得

所得税法では、課税対象となる所得の種類を次の10種類に分類しています。

| 利子所得 | 預貯金や公社債の利子、公社債投資信託・合同運用信託などの収益分配による所得 |

|---|---|

| 配当所得 | 株主や出資者が法人から受ける利益の配当、投資信託の収益の分配による所得、特定受益証券発行信託の収益の分配などの所得 |

| 不動産所得 | 土地や建物などの不動産の貸し付け、借地権など不動産に関する権利の設定および貸し付け、船舶や航空機の貸し付けなどによる所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業などを営む個人事業主やフリーランスの事業形態で得た所得 |

| 給与所得 | 給料や賞与など、勤務先から支給される所得 |

| 退職所得 | 退職金など、退職により勤務先から支給される所得 |

| 山林所得 | 5年を超えて所有する山林を伐採して譲渡した場合、または立木のまま譲渡した場合の所得 |

| 譲渡所得 | 土地や建物、ゴルフ会員権などの資産を譲渡することにより生じた所得 |

| 一時所得 | 生命保険の満期保険金・懸賞金などの一時的な所得 |

| 雑所得 | 公的年金・副業収入など、上記のいずれにも該当しない所得 |

非課税の所得

所得のなかには、社会政策などの観点から所得税が課されないものもあります。これらは「非課税所得」と呼ばれ、法律により定められています。非課税所得は所得金額の計算から除外されるため、非課税を適用するための手続きは不要です。損失が生じた場合でも、損失はなかったものとなります。

主な非課税所得の一例は次の通りです。

| 利子・配当所得関係 | 障害者等の少額預金の利子 財形住宅貯蓄の利子等 財形年金貯蓄の利子等 納税準備預金の利子 オープン型証券投資信託の特別分配金 非課税口座内、未成年者口座内の少額上場株式等に係る配当等 |

|---|---|

| 給与所得・公的年金関係 | 遺族年金・障害年金など 給与所得者に支給される一定の旅費 通勤手当のうち一定額まで |

| 譲渡(山林)所得関係 | 国や地方公共団体等に寄附した場合の譲渡所得など |

| その他 | 相続や贈与による財産の取得など |

所得税は年収いくらからかかるのか

所得税がかかる条件は、個人事業主と給与所得者で異なります。自分に当てはまるほうを確認してみましょう。

個人事業主の場合

個人事業主は、売上から経費を差し引いた所得が95万円を超えると課税所得が発生し、所得税の納税対象となります。これは、合計所得金額が132万円以下の場合に適用される基礎控除額が95万円であるためです。

たとえば、所得が100万円の場合、基礎控除95万円を差し引いた課税所得は5万円となり、これに対して所得税がかかります。一方、所得が95万円の場合は基礎控除で相殺されるため、所得税の納税義務はありません。

なお、2024年度以前(税制改正前)の基礎控除額は48万円でした。

給与所得者の場合

給与所得者は、年収(総支給額)が160万円を超えると、所得税の課税対象となります。

給与所得者の場合、年収(総支給額)から給与所得控除を差し引いた金額が「給与所得」、さらにその給与所得から基礎控除などの所得控除を差し引いた金額が「課税所得」です。

2025年度の税制改正により、給与所得控除は55万円から65万円に引き上げられました。これに基礎控除95万円を足した160万円を超える部分が課税対象となる仕組みです。

所得の計算方法

所得の計算方法は、所得の種類によって異なります。それぞれの計算方法を見てみましょう。

| 所得の種類 | 計算方法 |

|---|---|

| 利子所得 | 利子など収入金額がそのまま利子所得の金額になる |

| 配当所得 | 収入金額(源泉徴収される前の金額)- 株式などを取得するための借入金の利子 |

| 不動産所得 | 総収入金額 - 必要経費 |

| 事業所得 | 総収入金額 - 必要経費 |

| 給与所得 | 収入金額(源泉徴収される前の金額)- 給与所得控除額 |

| 退職所得 | (収入金額(源泉徴収される前の金額)- 退職所得控除額)× 1/2 |

| 山林所得 | 総収入金額-必要経費-特別控除額(最高50万円) |

| 譲渡所得 | 譲渡益 = 短期譲渡所得の総収入金額 - (取得費+譲渡費用)+ 長期譲渡所得の総収入金額 ー(取得費+譲渡費用) 譲渡所得 = 譲渡益 - 特別控除額(最高50万円) |

| 一時所得 | 総収入金額 ー 収入を得るために支出した金額 ー 特別控除額(最高50万円) |

| 雑所得 | 公的年金などの雑所得:収入金額 - 公的年金等控除額 業務に係る雑所得(副業など):総収入金額 - 必要経費 その他の雑所得:総収入金額 ー 必要経費 |

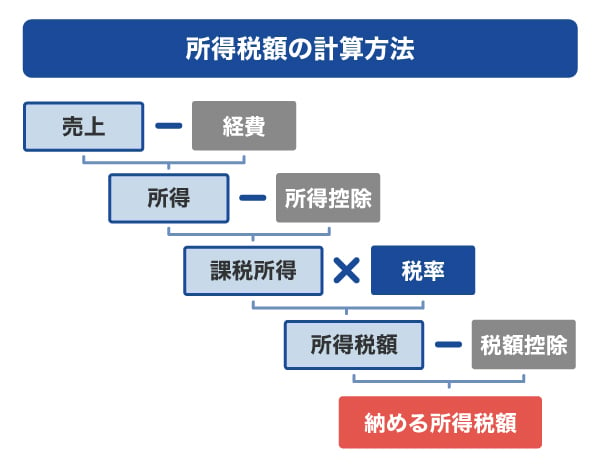

所得税額の計算方法

ここでは、1年間の所得から最終的な納税額を求める計算方法を紹介します。

なお、個人事業主は会計ソフトなどの確定申告ツール、給与所得者は勤務先による源泉徴収で所得税額が計算されます。そのため、この手順通りに毎年自分で計算する必要はありません。

1. 所得金額を計算する

まずは1年間の収入から必要経費を差し引いて所得金額を求めます。複数の所得がある場合は、それぞれの所得金額を合算します。必要に応じて、損益通算(他の所得との相殺)や損失の繰越控除を行いましょう。

2. 課税所得金額を計算する

次に、所得金額から所得控除を差し引いて、課税所得金額を計算します。

所得控除とは、医療費、生命保険料などの支出や家族構成を考慮して、所得から一定額を差し引ける制度です。基礎控除・配偶者控除・扶養控除・医療費控除などがあり、該当する控除を差し引いた金額が「課税所得金額」となります。

3. 所得税率を確認する

課税所得金額に応じて、定められた税率を適用します。所得税は、所得が多いほど税率が高くなる仕組みです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

4. 税額控除を行う

税額控除とは、課税所得金額に税率を掛けて算出した所得税額から、一定の金額を直接差し引く制度です。

税額控除には次のようなものがあります。

| 配当控除 | 配当所得がある場合に、一定の方法で計算した金額を所得税から控除できる制度 |

|---|---|

| 住宅ローン減税 | 住宅ローンを借り入れて住宅を新築・取得・増改築した場合に、 年末のローン残高の0.7%(※1)を所得税から最大13年間(※1)控除できる制度 |

| 住宅耐震改修特別控除 | マイホームの住宅耐震改修をした場合に、一定の金額を控除できる制度 |

| 住宅特定改修特別税額控除 | バリアフリー・省エネ・多世帯同居などの改修工事を行い、 一定の要件を満たす場合に受けられる税額控除 |

| 外国税額控除 | 海外で支払った所得税を、日本の所得税から差し引くことができる制度 |

- 1 2025年時点の控除率・控除期間

5. 源泉徴収・予定納税を差し引く

税額控除を反映させた金額から、源泉徴収額や予定納税額を差し引いた残りが、実際に納める所得税額となります。

源泉徴収とは

源泉徴収とは、給与や報酬を支払う際に、支払者があらかじめ所得税を差し引いて国に納める仕組みです。

源泉徴収された所得税は税務署に、住民税は市区町村に納付されます。

また、給与所得者が毎月の給与や賞与から差し引かれた源泉徴収税と、本来納めるべき所得税の差額を清算する手続きを「年末調整」といいます。

予定納税とは

予定納税とは、前年度の所得金額や税額をもとに計算された「予定納税基準額」が15万円以上となる場合に、その年の所得税および復興特別所得税の一部をあらかじめ納付する制度です。

対象となる方には、税務署から「令和○年分所得税及び復興特別所得税の予定納税額の通知書」が送付され、納付金額と期限が記載されています。

予定納税額は、原則として基準額の3分の1ずつを第1期・第2期に分けて2回納付します。

所得税の納付方法

所得税の納付方法は、個人事業主と給与所得者で異なります。ここでは、それぞれの納付方法を紹介します。

個人事業主:確定申告

個人事業主の場合、確定申告を行うことで納付すべき所得税額を計算します。1年間の所得が95万円を超える方は所得税の納税義務があり、確定申告が必要です。

確定申告で納付額が決定したら、期限までに所得税を納付してください。納期限は確定申告書の提出期限と同じで、毎年3月15日です。3月15日が土・日・祝と重なる場合は翌平日となります。

納付方法は地域により異なる場合もありますが、主に次の方法があります。

所得税の納付方法

- 振替納税(指定口座から自動引き落とし)

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキングやATM

- クレジットカード

- スマートフォンアプリ

- コンビニ

- 現金+納付書

確定申告後に納付書や通知書が自動的に届くわけではないため、納付を忘れないよう注意しましょう。

給与所得者:源泉徴収

給与所得者の場合、勤務先が源泉徴収によって所得税を代わりに納付しているため、給与所得者自身が納付する必要はありません。

勤務先では、毎月の給与や賞与から差し引かれた源泉徴収税額と、本来支払うべき所得税額の差を年末調整で精算しています。

なお、給与からは所得税のほか、厚生年金・健康保険・介護保険・雇用保険といった社会保険料もあわせて差し引かれています。

給与所得者で確定申告が必要な場合

給与所得者であっても、次の条件に当てはまる場合は確定申告が必要です。

- 給与の収入金額が2,000万円を超える方

- 給与所得や退職所得以外の所得金額の合計額が20万円を超える方

- 2か所以上から給与の支払いを受けている方のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、給与所得や退職所得以外の所得金額との合計額が20万円を超える方

確定申告を行うことで、所得税や消費税を納付するだけでなく、源泉徴収され過ぎた税金が還付される場合もあります。

所得控除の種類

所得控除にはさまざまな種類があり、家族構成・収入・支出などの状況に応じて受けられる控除が異なります。

ここでは、主な所得控除の種類と概要を説明します。

基礎控除

基礎控除は、確定申告や年末調整で所得税額を計算する際に、総所得金額などから差し引ける控除です。

基礎控除額は2025年度の税制改正によって見直されたもののひとつです。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超336万円以下 | 88万円(2027年分以後は58万円) |

| 336万円超489万円以下 | 68万円(2027年分以後は58万円) |

| 489万円超655万円以下 | 63万円(2027年分以後は58万円) |

| 655万円超2,350万円以下 | 58万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0万円 |

なお、税制改正前の令和6年分以前の基礎控除額は48万円でした。

扶養控除

扶養控除は、納税者が所得税法上の控除対象扶養親族を持つ場合に受けられる控除です。扶養親族は、6親等内の血族および3親等内の姻族が範囲に含まれます。扶養親族の年齢、同居の有無などによって控除額が異なり、最大63万円が控除されます。

配偶者控除

配偶者控除は、所得税法上の控除対象者となる配偶者の所得金額が58万円以下(給与のみの場合は年収123万円以下)の場合に受けられる控除です。

控除額は納税者本人の所得金額と控除対象の配偶者の年齢によって異なります。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 (70歳以上) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超〜950万円以下 | 26万円 | 32万円 |

| 950万円超〜1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除

配偶者特別控除は、配偶者の所得が58万円超〜133万円以内(年収201万円未満)の場合に受けられる控除です。所得が58万円を超えると、前項で説明した配偶者控除の対象となりませんが、一定の条件を満たすことで配偶者特別控除が受けられます。

控除額は、納税者本人と配偶者の所得金額に応じて決まり、最大38万円が控除されます。

特定親族特別控除

特定親族特別控除は、2025年度の税制改正により新たに創設された所得控除です。所得税の納税義務者が特定親族を扶養している場合に、その親族の合計所得金額に応じて最大63万円を控除できます。

「特定親族」とは、納税義務者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の方を指します。

税制改正前は、アルバイトなどで子どもの所得が48万円を超えた場合、扶養控除が適用されませんでしたが、特定親族特別控除では一定の所得がある場合でも控除が可能です。

医療費控除

医療費控除は、その年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者や、その他の親族のために支払った医療費が、一定額を超える場合に受けられる控除です。

医療費控除を受けるためには確定申告が必要で、医療費控除の明細書を作成して確定申告書に添付して提出します。

社会保険料控除

社会保険料控除とは、納税者自身または納税者と生計を一にする配偶者やその他の親族が負担する社会保険料を支払った場合に受けられる控除です。

対象となる社会保険料には、国民健康保険・国民年金・厚生年金保険・雇用保険の保険料、国民年金基金の掛金などがあります。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、小規模企業共済法で定められた共済の掛金を支払った場合に受けられる控除です。控除の対象となる掛金には、小規模企業共済の掛金のほか、確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金(iDeCo)などが含まれ、その年に支払った掛金の全額を控除できます。

生命保険料控除

生命保険料控除は、納税者が生命保険料・介護医療保険料・個人年金保険料を支払った場合に受けられる控除です。加入している保険会社から送付される生命保険料控除証明書で、控除の種類や控除できる限度額などを確認できます。

地震保険料控除

地震保険料控除は、地震保険の保険料または掛金を支払った場合に受けられる控除です。対象となるのは地震保険であり、火災保険のみの契約は控除の対象となりません。

地震保険料控除の対象となる場合、保険会社から地震保険料控除証明書が送付されます。

寄附金控除

寄附金控除とは、納税者が国や地方公共団体、特定公益増進法人などに対して「特定寄附金」を支出した場合に受けられる控除です。

ただし、学校の入学にあたって行う寄附や、寄附をした方に特別な利益をおよぼすと認められるもの、政治資金規正法に反する寄附は対象となりません。

また、ふるさと納税も寄附金控除の一種で、寄付額の2,000円を超える部分が控除対象となります。

障害者控除

障害者控除は、納税者本人または生計を一にする配偶者・扶養親族が、所得税法上の障害者に該当する場合に受けられる控除です。

精神障害者保健福祉手帳や身体障害者手帳の交付を受けている場合など、一定の基準を満たした方が対象となります。

障害者控除には「障害者」「特別障害者」「同居特別障害者」の3つの区分があり、それぞれ控除額が異なります。

ひとり親控除

ひとり親控除は、納税者がひとり親である場合に受けられる控除です。次の3つの要件にすべて当てはまる方が対象となり、一律35万円が控除されます。

- 事実上婚姻関係と同様の事情にあると認められる一定の人がいない

- 生計を一にする子どもがいる

- 合計所得金額が500万円以下

寡婦控除

寡婦控除とは、納税者自身が寡婦である場合に受けられる控除です。

寡婦とは、その年の12月31日時点で「ひとり親」に該当せず、合計所得金額が500万円以下で、次のいずれかに当てはまる方をいいます。

- 夫と離婚後に再婚しておらず、扶養親族がいる

- 夫と死別後に再婚していない、または夫の生死が明らかでない

夫と死別後に再婚していないケースでは、親族を扶養していなくても寡婦に該当します。

勤労学生控除

勤労学生控除とは、納税者本人が勤労学生である場合に受けられる控除です。学校教育法に規定される学校に在学しており、勤労によって得た所得が一定水準以下の場合に対象となります。

2025年分以降は、合計所得金額が85万円以下であることが条件です。

雑損控除

雑損控除とは、自然災害・盗難・横領などによって資産に損害を受けた場合に受けられる控除です。雑損控除の対象となる資産には要件があり、要件を満たすことで控除を受けることができます。

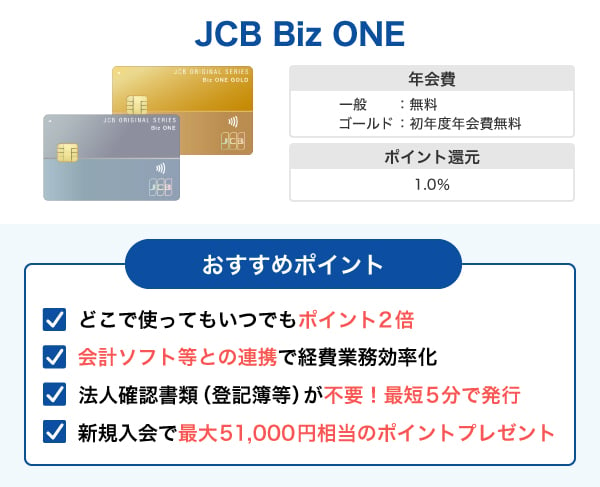

個人事業主・フリーランス向け!税金・経費の支払いにも便利な「JCB Biz ONE」

事業所得に関わる税金の支払いや、事業に関する仕入れ、消耗品の購入には法人カードが便利です。

「JCB Biz ONE」は、個人事業主やフリーランスの方向けの法人カードです。「一般カード」は年会費が永年無料、「ゴールド」は5,500円(税込)ですが、初年度無料で利用できます。さらに、年間利用合計金額が100万円(税込)以上の場合は、翌年度も年会費無料です。

どちらのカードも、ポイントをいつでもどこでも2倍獲得できるため、コストパフォーマンスを重視したい方にも向いています。

さらに、「JCB Biz ONE」は会計ソフトと自動連携でき、利用明細が自動で記録されるため、経理作業の効率化につながります。毎年の確定申告を少しでも楽にしたい個人事業主にとって、心強い一枚といえるでしょう。

よくある質問

-

所得税と住民税の違いを教えてください

-

所得税は国に納める「国税」に該当しますが、住民税は地方税です。いずれも納付された税金は、公共のサービス維持のために利用されています。

-

所得税はいつ支払うものですか?

-

個人事業主は、確定申告で納付すべき所得税額を計算した後、納付します。納期限は通常3月15日ですが、土・日・祝と重なる場合は翌平日が期限となります。

納付書が届くわけではないため、忘れないように、確定申告を終えたら早めに納付しましょう。

給与所得者は、勤務先が給与から源泉徴収で所得税を差し引いて納税するため、自分で納付する必要はありません。 -

所得税は年収いくらから支払わなければなりませんか?

-

個人事業主の場合、年間所得が95万円を超えると所得税の納税対象となります。給与所得者は、年収が160万円以上の場合に納税が必要です。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

所得税は個人の収入ではなく、経費や所得控除を差し引いた「課税所得」に所得税率を掛けて算出します。ただし、会社員の場合は「一定の旅費」「一定の通勤手当」など例外もあります。会社員の場合は毎月の給与が支払われる際に、源泉所得税として所得税等は天引きされます。一方、副業などで一定の給与外所得があると、年末調整を受けている会社員でも確定申告が必要です。