基礎知識

クレジットカードの現金化とは?違法性や利用するリスクを解説

更新日:2025年7月3日

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を得ることです。クレジットカード会社の規約に違反する行為であるため、カードの利用停止や強制退会などの措置を受ける場合があります。さらに、クレジットカードの現金化を謳う業者は、ヤミ金などの悪徳業者である可能性があるため、犯罪や詐欺に遭う恐れもあります。

被害に遭わないためにも、クレジットカード現金化の仕組みを理解し、正規のサービスを利用しましょう。

この記事でわかること

- クレジットカードの現金化の2つの方法

- クレジットカードの現金化は違法か

- クレジットカードの現金化のリスク

目次

クレジットカードの現金化とは、クレジットカードのショッピング枠を現金に換える行為

多くのクレジットカードには、買い物で利用するショッピング枠と、カードを利用して現金を借り入れするキャッシング枠の2つの枠が設けられています。この2つのうち、ショッピング枠を利用して現金を入手することが「クレジットカードの現金化」と呼ばれています。

ただし、「入金されない」などのトラブルに巻き込まれたり、支払困難に陥ったりするなどのリスクがあるため、消費者庁や金融庁は、クレジットカードの現金化をしないよう呼びかけています。

どうしても現金が必要な場合は、クレジットカードを現金化するのではなく、カードローンなど他のサービスを利用し、現金を調達しましょう。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

クレジットカードの現金化の方法は2つ

クレジットカードを現金化する方法は「買取式」と「キャッシュバック式」の2つがあります。

クレジットカードの現金化は、クレジットカード会社の規約違反行為のため利用してはいけません。似たようなサービスを利用しないためにも、クレジットカード現金化の仕組みを理解しておきましょう。

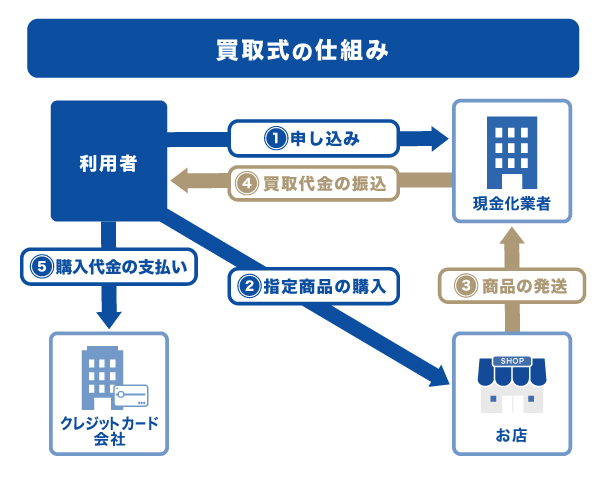

1.買取式

買取式とは、クレジットカードでブランド商品や金券などの換金率の高い商品を買い、買取業者などに売ることで一時的に現金を得る方法です。

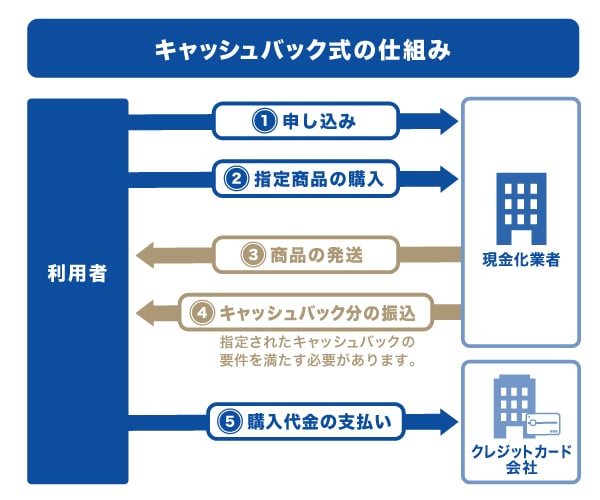

2.キャッシュバック式

キャッシュバック式とは、現金化業者が扱う商品を購入し、購入特典としてのキャッシュバックを受け取ることで一時的に現金を得る方法です。WEBやSNS、街で見かける「クレジットカードの現金化」の広告は、キャッシュバック式を採用している現金化業者のものが多い傾向です。

なお、購入する商品はほとんど価値がない安い商品であることが多いため、自分で現金化することはできません。

クレジットカードの現金化は違法なのか?

クレジットカードの現金化は、違法である可能性が高く、クレジットカード会社の規約には違反する行為です。

なかには、現金化する際の金利が出資法で定める上限金利を上回っていたとして、クレジットカードの現金化を行っている業者が摘発された事例もあります。

クレジットカードの現金化はカード会社の規約に違反する

クレジットカードの現金化をすると規約違反となり、残金の一括請求やカードの強制退会等の措置を受けることになります。

JCBカードのみならず、各クレジットカード会社の会員規約には、現金化を目的としたカード利用を禁じる条文があり、クレジットカードの現金化を禁止しています。

クレジットカードは、商品やサービスの支払手段として提供されるものです。利用限度額を現金として引き出すことは、クレジットカード本来の利用目的と異なります。安易にクレジットカードを現金化する業者に近づかないようにしましょう。

日本クレジット協会や金融庁はクレジットカードの現金化を禁じている

クレジット関連企業957会員で組織された日本クレジット協会は、「クレジットカードのショッピング枠の現金化排除に向けた総合的対策」を行っています。

他にも、日本クレジットカード協会や日本貸金業協会、財務局、金融庁、警察庁、消費者庁がクレジットカードのショッピング枠現金化の利用に注意喚起を行っています。

どうしても現金が不足して困った場合は、クレジットカードのキャッシング枠やカードローンなどの正規にお金を調達するサービスを利用しましょう。

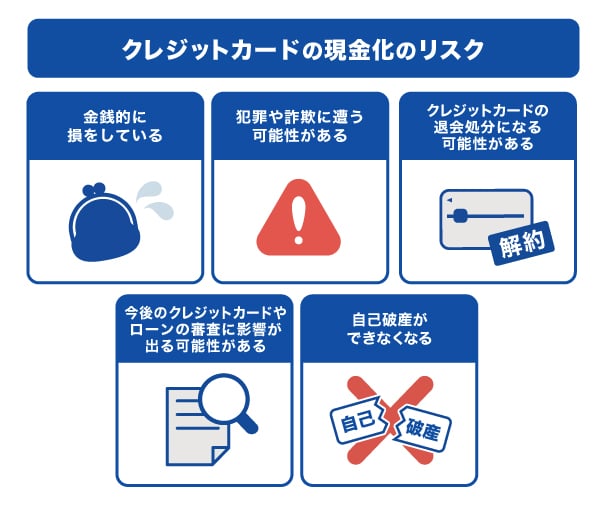

クレジットカードの現金化のリスク

クレジットカードの現金化には、さまざまなリスクがあります。ここからは、クレジットカードの現金化のリスクを解説していきます。

金銭的に損をしている

クレジットカードの現金化では、クレジットカードで支払う金額以上の現金が受け取れることはありません。クレジットカードの現金化で一時的に現金が増えても、得た金額よりも高額のクレジットカード支払いが待っているのです。

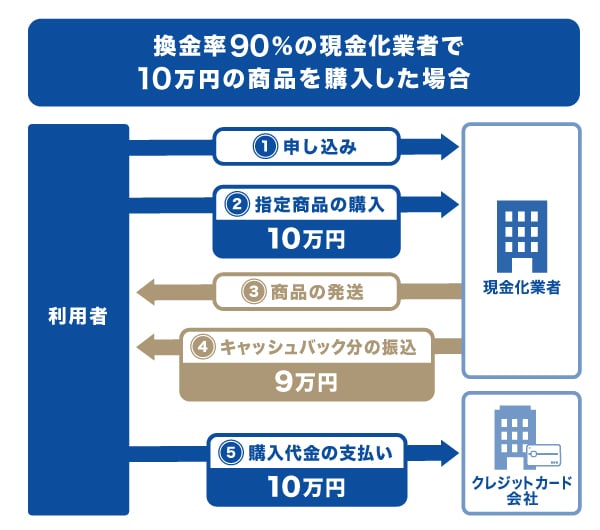

たとえば、換金率90%の現金化業者で10万円の商品を購入し、クレジットカードを現金化する場合を考えてみましょう。

換金率が90%のため、キャッシュバックとして振り込まれる金額は9万円です。一時的に9万円が入るものの、10万円の商品を購入しているため、商品を購入した翌月にはカード会社に一括で10万円支払わなければなりません。

さらに、一括払いできずリボ払いで支払う場合は利息が発生するため、現金化した金額を大きく超える金額を支払う必要があります。仮にショッピングリボ払いの金利が15.00%で毎月の返済額が1万円(元金)とすると、支払総額は10万6,622円です。

このように、クレジットカードの現金化は手数料や利息がかかるため、支払負担が大きくなります。

クレジットカードの支払金額と現金化業者から得た現金の差額が、カードローンなどのキャッシングでお金を借り入れた場合の利息よりも大きくなることもあります。

[シミュレーション条件:ショッピングリボ払い]

利用金額:10万円

手数料率:15.00%

毎月の支払金額(元金):1万円

[シミュレーション条件:キャッシングリボ払い]

利用金額:9万円

金利(年利):15.00%

毎月の返済金額(元金):1万円

| 現金化業者 | カードローン (キャッシングリボ払い) |

||

|---|---|---|---|

| 一括払い | ショッピングリボ払い | ||

| 得た金額 | 9万円 | 9万円 | 9万円 |

| 支払(返済)金額 | 10万円 | 10万6,622円 | 9万5,709円 |

| 負担する差額 | 1万円 | 1万6,622円 | 5,709円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります

- JCBの場合の比較

クレジットカードの現金化は、確実に損な取引です。クレジットカード現金化を繰り返すとさらに負債が増え、多重債務に陥る危険性があります。

犯罪や詐欺に遭う可能性がある

クレジットカードの現金化は、形式的には商品の売買であっても、実態は貸し付けです。クレジットカード現金化を事業として行う場合は貸金業に該当する場合があり、貸金業登録を受ける必要があります。

貸金業登録を受けずに貸金業を営むのは違法で、貸金業登録がない業者はヤミ金業者である可能性が高く、なかには、「日本クレジット協会の認可を得ている」と偽る悪質な業者もいます。

もしヤミ金などの悪質業者と取引した場合、現金化のために使ったクレジットカード情報や個人情報が悪用される、現金が正しく振り込まれないなどのトラブルに巻き込まれる可能性があります。

クレジットカードの退会処分になる可能性がある

クレジットカードの現金化は、クレジットカード会社の規約違反行為であるため、発覚した場合はカードの利用停止やカードが解約される可能性があります。

カードが解約される場合は、現金化のための利用分のみならず、通常の買い物やキャッシング利用分など、これまで利用した金額の一括返済が求められることもあります。一時的な現金を得るために日常生活すら困難な状況に陥ってしまう恐れがあるのです。

さらに、クレジットカードの現金化が不正な利用方法であることを知りながら利用すれば、消費者も横領や詐欺罪等が適用される可能性もあります。

今後のクレジットカードやローンの審査に影響が出る可能性がある

クレジットカード会社の規約違反行為であるクレジットカードの現金化が発覚し、強制退会となった場合は、信用情報に記載されます。

信用情報とは、ローンやクレジットカードなどの過去から現在までの取引事実を表す情報で、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)などの信用情報機関が管理しています。

クレジットカードやローンの審査では、金融機関が信用情報機関に申込者の信用情報を照会し、申込者の返済能力を判断しています。そのため、規約違反が信用情報に記載されていると、審査に通りづらくなる可能性があります。

自己破産ができなくなる

自己破産とは、借金返済の見込みがなく支払不能であると裁判所で認められた場合に、借金の返済義務が免除される手続きです。

クレジットカードの現金化は、破産法第252条第1項第2号にある「不当な債務負担行為」とみなされる可能性があります。裁判所で不当な債務負担行為であるとみなされた場合は、裁判所から免責(借金の免除の許可)が認められず、自己破産ができません。

クレジットカードの現金化は、一時的に経済危機を乗り越えたとしても、最終手段である自己破産すら不可能にしてしまう危険な行為です。

急に現金が必要になったらJCBのカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。

初めて借り入れする場合やなるべく早く借り入れしたい場合は、借入先が貸金業法を遵守する正規業者かを判断するのは難しいことがあります。そんなときは、信頼できる大手ブランドを選ぶのも手段のひとつです。

金利1.30~12.50%でキャッシングリボ払いより低金利(JCB比)

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大で12.50%と、JCBクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利です。

最短即日融資可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」を利用できるので、急ぎの借り入れにも便利です。

申し込みから借り入れまでの手続きがスムーズ

JCBのカードローン「FAITH」は、申し込みから借り入れまでの4ステップ。なるべく早く現金が必要という人も、わかりやすくスピーディに借り入れできます。

「FAITH」の申し込みには、本人確認書類と収入証明書類の提出が求められるため、事前に用意しておけばさらにスムーズに借り入れが可能です。

よくある質問

-

クレジットカードの現金化とは何ですか?

-

クレジットカードのショッピング枠を利用して現金に換える行為です。クレジットカード会社はこの行為を規約で禁止しており、消費者庁や金融庁はクレジットカードの現金化をしないよう呼び掛けています。確実に損をする取引で、強制退会・残高一括請求といった処分が下されると信用情報にも傷がつくため、利用してはいけません。

-

クレジットカードの現金化は違法ですか?

-

クレジットカードの現金化は、違法である可能性が高く、利用してはいけません。クレジットカード会社の会員規約に違反する行為であり、現金化を目的としたカード利用が発覚した場合は、カードの利用停止や強制退会される可能性があります。

消費者庁や金融庁もクレジットカード現金化業者の利用を避けるよう注意喚起しています。早急に借り入れたい場合でも、カードローンなどの正規の借入方法を活用してお金を調達しましょう。

-

クレジットカードの現金化は「しないほうがいい」「利用したら後悔する」といわれる理由は何ですか?

-

クレジットカードの現金化は、クレジットカードの規約違反行為であるため、カードの利用停止や強制退会となる場合があります。強制退会は信用情報に記載されるため、今後のクレジットカードやローンの審査に影響が出るだけでなく、悪質な業者との取引によって犯罪や詐欺の被害に遭う恐れもあります。

クレジットカードの現金化の実態は貸し付けであるため、カードローンなどの正規に利用できるサービスを利用しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る