基礎知識

運転免許ローンとは?月々の支払金額や審査、申込条件をわかりやすく解説

公開日:2025年11月26日

運転免許ローンとは、運転免許の取得にかかる費用を分割で支払えるローン商品です。一般的に信販会社が提供しており、自動車学校を通して申し込みます。

運転免許ローンの魅力は、まとまった資金がなくても教習をすぐに受け始められる点や、学生や未成年でも申し込みしやすい点にあります。ただし、運転免許取得にかかる費用以外に利用できない点には注意が必要です。

運転免許取得にかかる費用は、運転免許ローンだけでなく、他のローン商品でも調達できます。さまざまな選択肢のなかから、自分に合った商品を選ぶためにも、運転免許ローンのメリットや利用の流れ、注意点などを理解しておきましょう。

この記事でわかること

- 運転免許ローンの概要や申し込みの流れ

- 運転免許ローン以外の選択肢

- 運転免許ローンを利用する際の注意点

目次

運転免許ローンとは:運転免許の取得にかかる費用を分割で支払うローン

運転免許ローンとは、教習所・自動車学校 でかかる費用を分割で支払えるローン商品です。商品によっては、「教習所ローン」や「免許ローン」、「教習ローン 」といった名称で提供されています。

免許を取得するための費用は25万〜40万円になることもあり、アルバイト代や仕送りだけでは一括での支払いが難しいこともあるでしょう。しかし、運転免許ローンを利用することで、毎月の支払金額を抑えながら運転免許を取得できます。

運転免許ローンは、提供する金融機関が免許取得費用を立て替え、利用者が手数料を含めて分割で支払う仕組みです。自動車学校との提携によって提供されることが多く、自動車学校の受付窓口やWEBから申し込みが可能です。

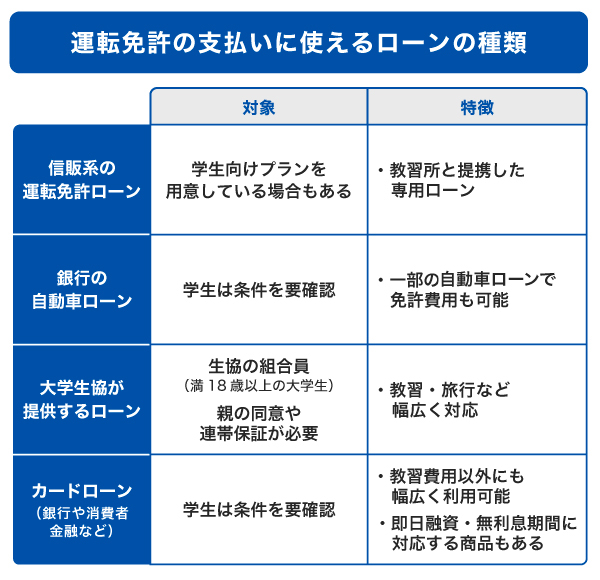

運転免許の支払いに使えるローンの種類

運転免許取得に向けて費用を調達するには、自動車学校と提携している運転免許ローン(信販系の運転免許ローン)だけでなく、銀行の自動車ローンや大学生協が提供するローン、クレジットカード会社や銀行、消費者金融が提供するカードローンといった方法もあります。

それぞれの特徴を踏まえ、自分に合った方法を利用することが大切です。

信販系の運転免許ローン

「運転免許ローン」は、信販会社が提供していることが一般的です。

WEBや自動車学校の窓口から申し込め、進学後や就職後まで支払い開始を先延ばしできるスキップ払いなどの制度もあることが特徴です。

申し込み時の年齢や収入などの申込条件が限定されている金融商品が多いなか、運転免許ローンでは学生や未成年も申込対象としています。

ただし、高校生や未成年、審査結果によっては、親権者の同意や保証人が必要です。

銀行の自動車ローン

銀行などの金融機関が提供する自動車ローン(マイカーローン)を活用するのも手段のひとつです。自動車ローンは、主に自動車の購入費用を借り入れられますが、運転免許取得のために利用することも可能な場合があります。

銀行が提供する自動車ローンは、他のローンと比べて金利が低めであることが特徴です。借入金額や借入期間が同じ場合は、金利が低いほど支払う利息額を抑えられます。

ただし、自動車学校と提携している信販系の運転免許ローンより、申し込みの手続きが煩雑なことがある点に注意しましょう。また、申込対象の年齢条件や収入条件が信販系の運転免許ローンに比べると厳しい傾向です。「満20歳以上であること」や「安定した収入があること」などの申込条件があるため、申し込み前に確認しておくことが重要です。

大学生協が提供するローン

全国大学生協が提供するローンを利用して運転免許を取得する方法もあります。

大学生協ローンは、生協が取り扱う商品・サービス(自動車教習所 )、旅行などが対象で、生協に加入する組合員(大学生18歳以上)が利用できる商品です。利用する際には審査に通過する必要があります。

契約には親の事前同意が必要で、申込内容によっては、親権者の連帯保証人が必要なこともあります。

銀行や消費者金融などのカードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

カードローンは借りたお金の使い道が自由のため、教習費用以外にも、生活費や交通費などに利用できます。即日融資に対応しているカードローンや、無利息期間があるカードローンもあるため、必要に応じて利用するとよいでしょう。

ただし、カードローンは他のローンと比べて金利が高い傾向があります。借入金額と借入期間が同じ場合、金利が高いほど支払う利息額が増えてしまいます。利息負担を増やさないためにも、借り入れ前に返済計画を立て、借りすぎないよう注意することが大切です。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

運転免許ローンを利用するメリット

運転免許ローンを利用すると、次のようなメリットがあります。

- まとまった資金がなくてもすぐに教習を受け始められる

- 学生や未成年でも申し込みやすい

- 支払い開始の猶予がある場合もある

- 支払回数や金額を自分で調整できる

まとまった資金がなくてもすぐに教習を始められる

運転免許ローンを利用すれば、まとまった資金がなくても自動車学校にすぐに通えます。

運転免許取得には、高額な費用がかかります。たとえば、普通車(AT限定)の取得にかかる費用は、通学プランで約30万〜40万円 、合宿プランで約25万〜35万円ほどです。合宿プランの金額は、部屋タイプや入校期間によっても変動します。

運転免許ローンは、最短当日で審査結果がわかることが多く、頭金を用意せずに月々の分割払いで利用できます。「貯金が足りない」「バイト代だけでは難しい」という人でも、思い立ったそのときに免許取得に向けて踏み出すことが可能です。

学生や未成年でも申し込みやすい

自動車学校を通じて利用できる運転免許ローンは、学生や未成年でも借り入れしやすい点もメリットのひとつです。

申込対象者は運転免許ローンによって異なりますが、18歳以上の大学生・短大生・専門学校生であれば、親権者の同意なしで申し込めることが一般的です。18歳未満の未成年や高校生・高専生であっても、親権者の同意があれば利用できることもあります。

また、公式WEBサイトの他、自動車学校の窓口でも申し込めるため、「どこで借りればいいのかわからない」「金融機関に行くのは不安」といった人も、申し込みしやすいでしょう。

支払い開始の猶予がある場合もある

運転免許ローンのなかには、支払い開始を数ヵ月先延ばしできる「スキップ払い」を利用できる場合があります。

自動車ローンやカードローンなどのローン商品は、借り入れた翌月から返済が始まるのが一般的です。しかし、スキップ払いを利用できれば、支払計画をライフプランに合わせて柔軟に設計できます。

たとえば、夏休み中に合宿プランで免許を取得し、その後、バイトを始めて10月ごろから支払いスタートといったことが可能です。

支払回数や金額を自分で調整できる

運転免許ローンの分割回数は、ローン商品や提供している金融機関によって異なり、分割回数によって毎月の支払金額が決まります。分割回数は自分で選べるため、収入やライフスタイルに合わせて無理のない支払いプランを立てられます。

月々の負担を抑えながら計画的に支払いたい人に向いているでしょう。

運転免許ローンの支払いは月々いくら?シミュレーションしてみよう

手数料率が年13.00%の運転免許ローンで30万円の教習費用を申し込んだ場合に、分割回数によって月々の支払金額や支払総額がどのように変わるかを、シミュレーションしてみましょう。

| 36回払い | 24回払い | 12回払い | |

|---|---|---|---|

| 利用金額 | 300,000円 | ||

| 手数料率 | 13.00% | ||

| お支払い金額 (第1回目) | 10,400円 | 15,700円 | 27,840円 |

| お支払い金額 (第2回目以降) | 10,100円 | 14,200円 | 26,700円 |

| お支払い利息 (合計) | 63,900円 | 42,300円 | 21,540円 |

| お支払い合計金額 (合計) | 363,900円 | 342,300円 | 321,540円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

このように、申込金額と金利が同じであっても、支払回数が多くなると毎月の支払金額は減少し、その一方で利息額が増えるため支払総額は増えます。

支払総額を抑えたい場合は、無理のない範囲で支払回数を少なくすることがおすすめです。

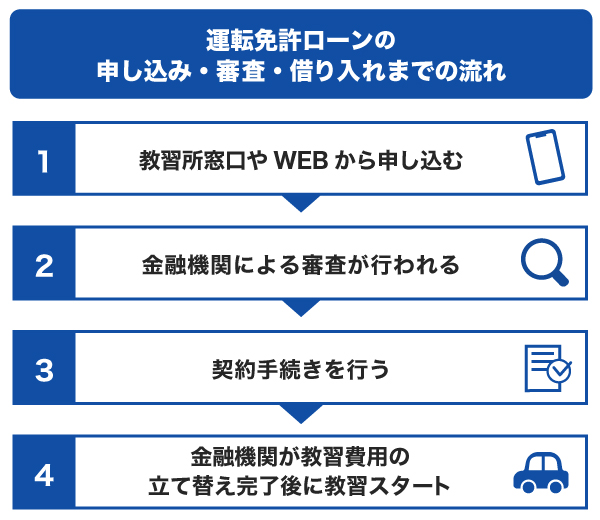

運転免許ローンの申し込み・審査・借り入れまでの流れ

運転免許ローンを利用するには、申し込み、審査を経てから契約手続きを行います。

申し込みの流れはローン商品によって異なりますが、自動車学校の窓口やWEBで申し込めることが一般的です。

自動車学校の申込ページまたは申込書に必要事項を記入して提出すると、提携先の金融機関によって審査が行われます。審査に通過すれば契約手続きに進み、自動車学校に正式に入校となります。

運転免許ローンの支払いは、契約の翌月から始まることが一般的ですが、学生などの対象者はスキップ払いにより支払開始月を先延ばしすることが可能です。

1.教習所窓口やWEBから申し込む

運転免許ローンは、自動車学校の費用を支払う方法として用意されています。そのため、自動車学校の入校申し込み時に支払方法として運転免許ローンを選択し、ローンの申込書をあわせて提出することで申し込みが完了します。

入校申込に必要な記入事項は、主に次の通りです。

申し込みに必要な記入事項の例

- 希望取得免許

- 希望入所日

- 氏名

- 住所

- 生年月日

- 性別

- 電話番号

- 職業(学生・会社員・公務員・自営業・主婦(主夫)・その他)

- 学校名

- 親権者の同意有無(未成年の場合)

2.金融機関による審査が行われる

運転免許ローンの申し込み後、金融機関による審査が行われます。

審査では、安定収入の有無や、過去の信用情報(クレジットカードなどの延滞履歴がないか)などが確認され、申込者本人が問題なく支払えるかどうかが判断されることが一般的です。

多くの場合、最短で当日中、遅くても1〜3営業日程度で審査結果が出ます。

3.契約手続きを行う

審査後は、結果がメールやマイページなどに届くことが一般的です。

審査に通過した場合は、契約書類が届きます。支払金額や支払回数、支払開始時期などの契約内容を確認し、問題なければ契約書類の署名・押印のうえ、金融機関に返送しましょう。

なお、運転免許ローンによっては、契約書類を返送する必要がない場合もあります。その場合は、申込内容書類を確認したうえで、大切に保管しておきましょう。

4.金融機関が教習費用の立て替え完了後に教習スタート

契約完了後は、信販会社が自動車学校に対して費用を立て替えて支払いをする仕組みです。そのため、利用者はそのまま教習を開始できます。

支払いは、契約内容にもとづいて毎月指定日に自動引き落としされる形が一般的です。スキップ払いを選んだ場合は、契約後もすぐには支払いが始まりません。支払いがいつから始まるかをよく確認しておくことが大切です。

運転免許ローンの審査基準

運転免許ローンの審査基準は公開されていませんが、次のような申込情報から、支払能力が判断されることが一般的です。

- 年齢

- 学生区分

- 職業

- 収入(アルバイト収入など)

- 信用情報(クレジットカードなどの支払状況に遅延や延滞がないか)

- 親権者の同意の有無(未成年や20歳未満の場合)

審査に通過できるかが不安な場合は、学生も利用しやすいように配慮された大学生協ローンの利用を検討するのも手段のひとつです。

運転免許ローンの審査が通らない理由

次のような場合は、運転免許ローンの審査に通らない可能性があります。

- クレジットカードや携帯料金の滞納履歴がある

- 申込内容に不備や虚偽がある

- アルバイトなどの収入がない、または収入が不安定

なお、審査に通らなかった場合でも、落ちた理由は開示されないのが一般的です。

クレジットカードや携帯料金の滞納履歴がある

金融機関は、審査の過程で申込者の信用情報を確認し、過去の履歴をチェックしています。そのため、過去にクレジットカードの支払いや携帯料金の延滞・未納歴があると、支払能力に不安があると判断される可能性があります。

申込内容に不備や虚偽がある

運転免許ローンの申込内容に誤字や記入漏れ、虚偽の情報があると、審査が滞るため、審査にマイナスの影響を及ぼす可能性があります。

虚偽の情報かどうかは、信用情報の照会でわかります。虚偽の申告をすると、申込先の金融機関からの信用が失われてしまうため、正しく申告することが大切です。

メールアドレスや電話番号の入力ミスも、審査の連絡が届かない要因となります。

アルバイトなどの収入がない、または収入が不安定

運転免許ローンは、学生やフリーターでも申し込めることが多いですが、収入が全くない場合や、働き始めたばかりで収入が安定していない場合は、「支払いの見込みが立てられない」と判断され、審査に通りにくくなる可能性があります。

ただし、未成年や収入がない人でも、親権者の同意が得られる場合や親権者名義で申し込む場合、親権者の収入を確認できる場合であれば、利用できることもあります。申込条件をよく確認したうえで申し込みましょう。

運転免許ローンを利用するうえでの注意点

運転免許ローンを利用する際は、次の点に注意しましょう。

- 途中で教習を辞めた場合や教習期間が伸びた場合の返済について確認する

- 支払いを延滞すると信用情報に傷がつく

- 金利や手数料をしっかり確認する

- 無理のない返済計画を立てる

途中で教習を辞めた場合や教習期間が伸びた場合の返済について確認する

運転免許ローンは、一般的に教習を中断したあとも支払義務は続きます。自動車学校を解約する場合や中途退校する場合、転校する場合の支払いについても、契約前に自動車学校の規約と運転免許ローンの規約の両方を確認しておくことが大切です。

また、「試験に合格できなかった」「期限内に講習が終わらなかった」などの理由で教習期間が延びた場合は、契約している運転免許ローンとは別に、教習料金や検定料金などの追加料金が発生する点も理解しておきましょう。

支払いを延滞すると信用情報に傷が付く

運転免許ローンの支払いが遅れると、自身の信用情報に「延滞」の記録(異動情報)が残ります 。

金融機関は、各種申し込み時に信用情報を確認するため、延滞の記録があると、ローンやクレジットカードなどの審査に影響を及ぼす可能性があります。

さらに、毎月の支払いに遅れると、信用情報に傷がつくだけでなく、遅延損害金がかかり支払総額が増えるため、支払い遅れは避けましょう。

金利(手数料率) や手数料をしっかり確認する

運転免許ローンを利用する際は、利用金額とは別に手数料を支払う必要があります。

支払う手数料額は、公式WEBサイトやクレジット規定の金利(手数料率)で記載されています。運転免許ローンの金利の相場は、約13.00%です。

運転免許ローンの利用中は、元金の減り具合や利息の支払金額などの支払状況を毎月確認することが大切です。

運転免許ローンによっては、毎月の支払金額の増額や繰り上げ入金が可能です。利息額を減らしたい場合は、活用するとよいでしょう。

無理のない支払計画を立てる

運転免許ローンを利用する前に、月々いくらまでなら無理なく支払えるかを必ず検討しましょう。

各運転免許ローンの公式WEBサイトでは、シミュレーションツールが提供されるケースが多くなっています。申込金額や手数料率、分割回数を入力すると、毎月の支払金額を試算できます。

毎月の支払いが生活を圧迫することのないように、バイト代や仕送りの範囲内で支払金額を設定することが重要です。

運転免許費用だけでなく、生活費や交通費にも使えるカードローンを視野に

カードローンは、クレジットカード会社や銀行、消費者金融が提供する使い道が自由なローンです。運転免許の取得費用にも利用できます。

自動車学校などで提供される運転免許ローンとは違い、カードローンは教習費用だけでなく学費や交通費・生活費などにも柔軟に使えるのが魅力です。審査を踏まえて設定された利用可能枠(限度額)の範囲内であれば繰り返し借り入れられるため、生活費や交通費も含めて借りたい場合などに検討してみるとよいでしょう。通いたい自動車学校にローンが用意されていない場合も選択肢のひとつになります。

ただし、自由度が高いぶん、使いすぎないように返済計画を立てたうえで利用することが重要です。

運転免許費用の借り入れにも便利!JCBのカードローン「FAITH」

「なるべく信頼できる会社から借りたい」「初めてのローンで不安」という方には、JCBが提供するカードローン「FAITH」も選択肢のひとつです。大手クレジットカード会社が運営しているため、安心感と信頼性があります。

申込対象者は20歳以上69歳以下で、本人に毎月安定した収入のある方です。

使い道は自由のため、免許取得費用だけでなく、生活費や趣味・娯楽費にも利用できます。申し込みから借り入れまですべてWEB完結で、最短で即日の融資が可能な点も魅力のひとつです。

よくある質問

-

運転免許ローンとはどのようなローンですか?

-

運転免許ローンとは、自動車学校でかかる費用を分割で支払えるローン商品を指します。

多くの場合、自動車学校を通して申し込みが可能です。 -

運転免許ローンは何年で支払えますか?

-

運転免許ローンの支払期間は、利用金額や分割回数によって異なります。利用前に、各運転免許ローンが提供しているシミュレーションツールで、毎月の支払金額や手数料額を試算してみましょう。

-

運転免許ローンの審査に通らない原因は何ですか?

-

運転免許ローンの審査が通らない場合は、次の理由が考えられるでしょう。

- クレジットカードの滞納履歴がある

- 申込内容に不備や虚偽がある

- アルバイトなどの収入がない・収入が不安定

-

運転免許ローンの金利はどれくらいですか?

-

運転免許ローンの金利(手数料率)は、商品によっても異なりますが、約13.00%です。

金利(手数料率)だけでなく、支払期間や支払方法などよく確認したうえで申し込みましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

運転免許ローンは、免許取得にかかる費用をまかなうための専用ローンです。多くの場合、自動車学校の窓口で申し込みができるため、担当者に相談しながら手続きを進められ、初めての方でも利用しやすいでしょう。また、銀行などの金融機関が提供している自動車ローンのなかには、免許取得費用も資金使途として認められている場合があります。金利や融資条件などを比較しながら、自分に合った方法を選ぶことが大切です。