クレジットカードの基本

クレジットカードの限度額とは?仕組みと増枠する方法を解説

更新日:2025年2月19日

クレジットカードには限度額が設けられており、上限を超えると利用ができなくなります。上限に達したときは、利用代金の支払いをするとリセットされ、利用できる枠が復活する仕組みです。

限度額はクレジットカード会社や、個人の信用情報によって異なります。クレジットカード会社のアプリで毎月の利用額を確かめるなど、自分のクレジットカードがあといくら使えるかを確認しながら、無理なく計画的に利用することが大切です。

限度額の内訳や仕組みを理解して、クレジットカードが突然利用できなくなったり、予想以上に使い過ぎてしまったりしないように注意しましょう。

この記事でわかること

- クレジットカードで使える金額の上限

- ご利用可能枠(限度額)を超えたときの対処法

- ご利用可能枠(限度額)の増額・減額の方法

目次

- 限度額とはクレジットカードで使える金額の上限のこと

- クレジットカードのご利用可能枠(限度額)の決まり方

- ご利用可能枠(限度額)を超えるとクレジットカードは使えなくなる

- ご利用可能枠(限度額)のリセットはいつ?

- クレジットカードのご利用可能枠(限度額)を確認する方法

- クレジットカードのご利用可能枠(限度額)を上げる方法

- クレジットカードのご利用可能枠(限度額)を下げる方法

- 便利な機能が利用できるJCBのクレジットカード

- JCBなら最短5分でカード番号が発行できる

- JCBのクレジットカードでご利用可能枠(限度額)を上げる方法

- クレジットカードはご利用可能枠(限度額)を確認しながら利用しよう

- よくある質問

限度額とはクレジットカードで使える金額の上限のこと

クレジットカードには、利用できる上限金額となる限度額が設けられており、限度額を超えて使うことはできません。同じ種類のクレジットカードでも、カード会社や個人の信用情報によって、限度額が30万円の人もいれば100万円の人もいます。

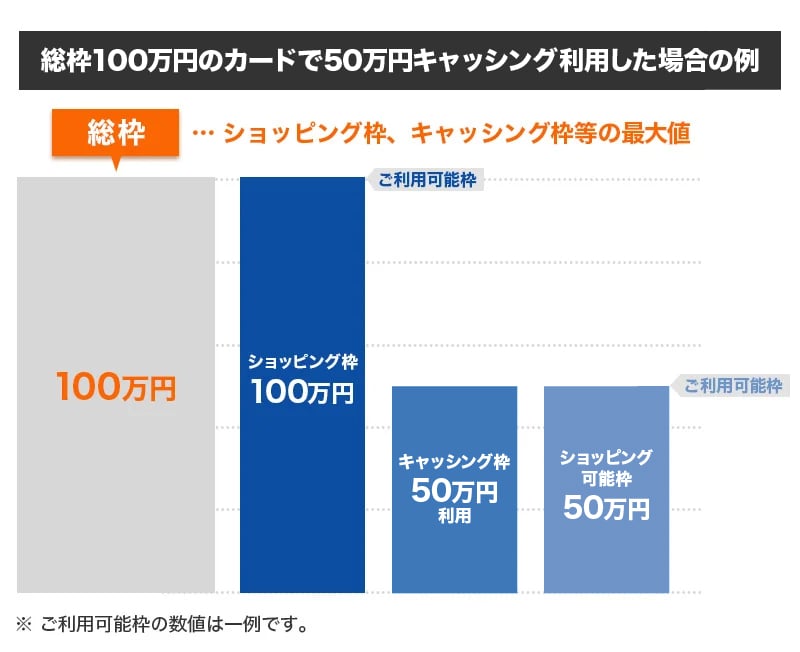

クレジットカードの機能には、買い物をする「ショッピング枠」と、現金を借り入れできる「キャッシング枠」があり、それぞれに限度額が設定されています。イメージは下図の通りです。

「総枠」とは、ショッピング枠とキャッシング枠をあわせた最大値であり、クレジットカード会社によって呼び方が異なります。JCBでは「ご利用可能枠」としています。

たとえば、総枠100万円のカードでキャッシングを50万円利用した場合は、ショッピング枠として100万円が設定されていても、総枠100万円からキャッシング利用分の50万円を差し引いた50万円が当月に利用できるショッピング可能枠となります。

ショッピング枠

ショッピング枠とは、店舗やインターネットショッピングなどを利用するとき、クレジットカードで支払いができる枠のことです。

商品を購入した翌月に1回で支払うのが基本的な方法です。JCBでは「ショッピング1回払い枠」としています。

ショッピング残高枠

ショッピング残高枠とは、ショッピング枠のなかでも、ショッピングリボ払いやショッピング分割払いに利用できる枠のことです。

ショッピング残高枠は、ショッピング枠のなかに設定された枠です。そのため、ショッピング枠を超えた金額でリボ払いや分割払いにすることはできません。JCBでは「ショッピング1回払い以外枠」としています。

キャッシング枠

キャッシングとは、クレジットカードで現金を借り入れできる機能です。キャッシング枠は、借り入れの上限金額を指します。

キャッシング枠は、クレジットカードを申し込みするときに希望額を設定できます。ただし、信用情報に基づいた審査結果によっては、希望金額を設定できないこともあるため注意しましょう。

また、クレジットカードの申し込み時にキャッシング枠を0円にしていた場合、借り入れが必要になった際は別途審査が必要です。

クレジットカードのご利用可能枠(限度額)の決まり方

クレジットカードの各ご利用可能枠(限度額)は、カード会社の決まりや法律によって設定されています。

| ショッピング枠 |

信用情報をもとに クレジットカード会社が決定 |

|---|---|

| ショッピング残高枠 | 割賦(かっぷ)販売法 |

| キャッシング枠 | 貸金業法の総量規制 |

ショッピング枠は、所有者のクレジットカード利用履歴などの「信用情報」をもとに、クレジットカード会社が設定します。クレジットカードのランクが高いほど、ショッピング枠は大きくなる傾向があります。

ショッピング残高枠は、割賦(かっぷ)販売法に基づいて設定されています。割賦販売法とは、クレジットカードの利用において、消費者が返済能力以上の分割払いをしないよう定められた法律です。2ヵ月を超える支払いの場合は、クレジットカードの利用限度額である「支払可能見込額」が設定され、個々の返済能力に合わせて、分割払い・リボ払いが可能と見込まれる上限金額が決められています。

キャッシング枠は、貸金業法の総量規制の範囲内で設定されています。総量規制とは、クレジットカード会社などの貸金業者から、過度な借り入れを防ぐために上限金額を規制する法律です。総量規制に基づき、年収の3分の1を超える借り入れはできません。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

ちなみに、クレジットカードのご利用可能枠は、カード会社やカードの種類、本人の信用情報によって決まります。そのため、一概に平均値を出すことはできません。一般的には、カードのランクが上がるほど、ご利用可能枠も高くなる傾向にあります。

ご利用可能枠(限度額)を超えるとクレジットカードは使えなくなる

ショッピング枠とキャッシング枠のいずれもご利用可能枠(限度額)を超えると、クレジットカード機能が利用できなくなります。

ただし、ご利用可能枠とは関係なく、何らかの原因によってクレジットカードが使えなくなるケースもあります。

ご利用可能枠(限度額)を超えていないのに使えないときの対処法

クレジットカードが使えない原因がわからないときは、カード会社に問い合わせて解決しましょう。ご利用可能枠(限度額)を超えていないにもかかわらず、クレジットカードが利用できない原因は主に以下のことが考えられます。

- クレジットカードの利用金額の引き落としができていない

- 不正利用を検知して、自動的に機能が制限されている

- 有効期限が切れている

- 磁気不良やシステム障害などのトラブルが生じている

このような理由から、ご利用可能枠に関係なく利用制限がかかっている可能性があります。クレジットカードの利用ができないときは、早めにカード会社に問い合わせてみてください。

クレジットカードが使えない理由とは?利用停止の確認方法と解決法を解説

初めてのクレジットカードにおすすめ

ご利用可能枠(限度額)のリセットはいつ?

ご利用可能枠(限度額)を超えたクレジットカードは、利用代金を支払うことで枠が回復(リセット)します。リセットするタイミングは、次回支払い日に利用代金の引き落としが完了したときです。一度ご利用可能枠を超えてしまいクレジットカードが使えなくなっても、支払いが完了して枠がリセットされることで、再度ショッピングなどで利用できます。

利用代金の支払い方法は、毎月指定された日に引き落としがされる以外に、まとまった金額を支払う「まとめ払い(繰上返済)」が可能です。

ただし、まとめ払い(繰上返済)ができるかは、カード会社によって異なります。JCBの場合はまとめ払い(繰上返済)が可能で、ご利用残高の全額または一部をまとめて支払えます。

ショッピングリボ払い・ショッピング分割払い・ショッピングスキップ払いの「まとめ払い(繰上返済)」の詳細はこちら

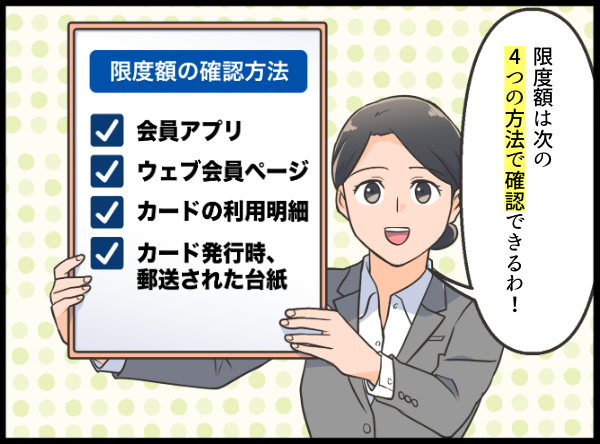

クレジットカードのご利用可能枠(限度額)を確認する方法

クレジットカードのご利用可能枠(限度額)は、会員アプリ・ウェブページやカードの利用明細などから確認できます。

カード会社が利用者の支払い能力を調査した結果、増枠が可能、あるいは減枠が必要と判断した場合、ご利用可能枠は、クレジットカード発行時から変更される可能性もあります。会員アプリやウェブページであれば、最新の情報を確認できるでしょう。

なお、ご利用可能枠の確認方法はカード会社によって異なります。

JCBのお支払い金額・ご利用可能額・ご利用残高の照会についてはこちら

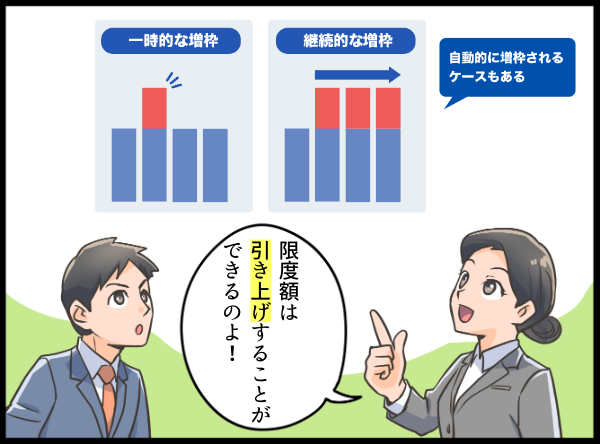

クレジットカードのご利用可能枠(限度額)を上げる方法

クレジットカードのご利用可能枠(限度額)を引き上げることを「増枠」といい、増枠の審査に通過すると上限が引き上げられます。

増枠の申し込み方法はカード会社によって異なり、会員アプリやウェブページ、カスタマーセンターなどで対応しています。JCBでは一時的な増枠、継続的な増枠ともに、会員専用WEBサービス「MyJCB」から設定可能です。

増枠には「一時的な増枠」と「継続的な増枠」の2種類があるため、必要に応じて選択しましょう。

一時的な増枠をする

入院や冠婚葬祭、旅行など、急な出費があり特定の月のみ利用金額が増えそうなときは、一時的な増枠を検討しましょう。一時的な増枠では、一定期間のご利用可能枠を増枠させるため、特定の月以外の枠は通常時に戻ります。

一時的な増枠には審査があり、審査期間に即日~1週間程度かかるため、余裕をもって申し込みをしましょう。

継続的な増枠をする

継続的な増枠の場合、ご利用可能枠が増枠された状態が続きます。

日常生活のなかで、クレジットカードを利用する機会が多く、利用金額が増えている場合は、継続的な増枠を検討しましょう。

継続的な増枠にも審査が必要で、審査期間は即日~1週間程度かかります。また、一時的な増枠と比較して審査が厳しい傾向にあるため、クレジットカードの利用代金を滞りなく支払っている状態で増枠の申し込みをしてみましょう。

自動的に増枠されるケースもある

ご利用可能枠は、利用状況や支払状況の結果によって、自動的に増枠されるケースもあります。

カード会社による自動的な増枠が設定されると、多くの場合Eメールやハガキで通知されます。

クレジットカードのご利用可能枠(限度額)を下げる方法

クレジットカードのご利用可能枠(限度額)を引き下げるには、増枠同様に会員アプリやウェブページ、カスタマーセンターへの電話で、引き下げの申し込みを行います。

ご利用可能枠の引き下げには、審査がありません。ただし、一度引き下げたご利用可能枠を再度増枠したいときは審査が必要です。再び増枠を申し込む場合は、申し込み時の状況で審査が行われるため、カード発行時と同じご利用可能枠を希望しても審査に通過するとは限りません。

ご利用可能枠の引き下げには、クレジットカードの使い過ぎや、万が一の不正利用を防止するといった目的もあります。引き下げを申し込む際は、クレジットカードの使用目的に合わせた範囲で、ご利用可能枠を設定しましょう。

便利な機能が利用できるJCBのクレジットカード

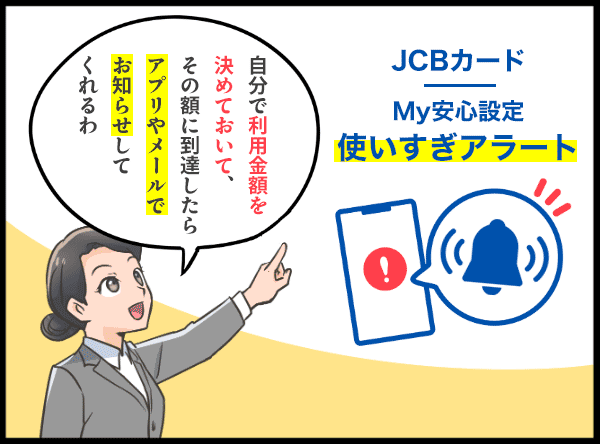

クレジットカードを計画的に使いたい方は、JCBカードがおすすめです。MyJCBに登録すると、ご利用可能枠(限度額)を確認できることはもちろん、自分で指定した金額に到達したときに、アプリのPUSH通知やメールでお知らせが届く「My安心設定 使いすぎアラート」が設定できます。

18~39歳限定で入会できる年会費永年無料の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

JCBなら最短5分でカード番号が発行できる

JCBでは、入会手続き完了から最短5分で審査が完了し、MyJCBアプリでカード情報を確認できる申し込み方法もあります(※1)。カード情報がすぐに確認できるため、クレジットカードが届く前にインターネットショッピングが可能です。

他のクレジットカードで増枠ができないときや、急ぎで新しいクレジットカードが必要なときにも便利に利用できるでしょう。

- 1 最短5分での審査は9:00AM~8:00PM申込完了分が対象です。時間を過ぎた場合は翌日の受付扱いとなります。また、土・日・祝や連休中の申し込みは翌営業日の発行になる場合もあります。

初めてのクレジットカードにおすすめ

JCBのクレジットカードでご利用可能枠(限度額)を上げる方法

JCBのクレジットカードでは、MyJCBまたはお電話にて一時的な増枠、継続的な増枠の申し込みが可能です。

一時増枠の場合、申し込み日により増枠が適用される期間が、次の通り異なります。

| 申し込み日 | 増枠期間 |

|---|---|

| 1~15日 | 申し込み日から 2ヵ月後の15日前後まで |

| 16~末日 | 申し込み日から 3ヵ月後の15日前後まで |

- 申し込みのカードにより期間が異なる場合があります。

- 申し込み方法(「MyJCB」または「お電話」)により期間が異なる場合があります。MyJCBもあわせてご確認ください。

| 申し込み方法 | MyJCB | お電話 |

|---|---|---|

| 審査期間 | 即日~最大3営業日 | 即日~最大4営業日 |

| 申し込み上限金額 | 500万円 | 上限なし |

| 申し込み受付時間 | 24時間/365日(※1) | 9:00AM~5:00PM 年中無休 |

- 1 システムメンテナンス等、MyJCBの停止時間を除く

なお、継続的な増枠は、次の条件に当てはまる人は手続きができません。

- 入会後6ヵ月以内の人

- 前回の増額より3ヵ月以内の人

- 現在設定されているご利用可能枠がJCB所定の上限枠に達している人

申し込みの詳細は、次の通りです。増枠には審査があるため、増枠を希望の際はお早めに申し込みください。

クレジットカードはご利用可能枠(限度額)を確認しながら利用しよう

クレジットカードのご利用可能枠(限度額)は、カード会社の会員アプリやウェブページ、利用明細、発行時に届いた台紙などで確認できます。

クレジットカードの利用機会が増えたときは増枠を行い、上限金額とならないように毎月の利用金額を調整することもひとつの手段です。ただし、支払いに遅延が発生しているときは、審査に影響を与える可能性が高いので、返済をしたうえで増枠を検討してみてください。

ご利用可能枠を定期的に確認して、使い過ぎていないかをチェックしながら計画的にクレジットカードを使いましょう。

よくある質問

-

ご利用可能枠(限度額)はいつリセットされますか?

-

利用代金を支払うとリセット(ご利用可能枠が回復)されます。リセットのタイミングは、支払い日に利用代金の引き落としが完了したときです。支払い日よりも前に、利用代金をまとめて支払えるカード会社もあります。

-

ご利用可能枠(限度額)の平均はどれくらいですか?

-

クレジットカードのご利用可能枠(限度額)の平均は公開されていません。ご利用可能枠は、カード会社の審査によって決まるため、同じクレジットカードを持っていても、個々人によって異なる場合があります。

-

ご利用可能枠(限度額)とはどのようなものですか?

-

ご利用可能枠(限度額)とは、クレジットカードが使える上限金額です。一般的なクレジットカードには、「ショッピング枠」と「キャッシング枠」の大きく2つの枠があります。

ショッピング枠はさらに細分化され、1回払いの「ショッピング枠」と、リボ払いや分割払いの「ショッピング残高枠」があります。

すべての枠の最大値を「総枠」といい、定められた金額を超えての利用はできません。

-

クレジットカードのご利用可能枠(限度額)を超えるとどうなりますか?

-

クレジットカードのご利用可能枠(限度額)を超えると、ショッピングやキャッシングの利用ができなくなります。ご利用可能枠に達してから実際に利用できなくなるまでに時間差がありますが、基本的には利用ができなくなると考えてよいでしょう。

利用した金額分の支払いが完了すると枠が復活し、復活した枠内で再度クレジットカードを利用できます。

-

クレジットカードのご利用可能枠(限度額)を増やすにはどうすればいいですか?

-

クレジットカード会社の会員アプリやウェブページ、カスタマーセンターなどで、増枠の申請を行いましょう。

クレジットカードのご利用可能枠(限度額)には、特定の月のみ増枠をする「一時的な増枠」と、恒久的に増枠をする「継続的な増枠」があります。いずれの増枠方法も審査が必要です。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る