クレジットカードを上手に使う

NISAをクレジットカードで利用するメリットは?ポイント活用や注意点を分かりやすく解説

更新日:2026年7月10日

2024年1月から新NISAが始まり、資産形成を始める方が増えています。NISAの新制度は、非課税で投資できる金額を大きく拡大しており、これまで以上に長期の資産形成を進めやすくなりました。金融庁の速報値によると、2025年12月末時点でのNISA口座数は2825万5664口座となっております。

こうした中、NISAの積立方法として多くの方に選ばれているのが、クレジットカードで投資信託を買い付ける「クレカ積立」です。毎月自動で運用できる利便性に加え、決済額に応じたポイント還元が得られることから、初心者でも継続しやすい手法として定着してきました。

この記事では、NISAの制度やクレカ積立の基本とメリット、クレジットカードの選び方のポイントなどを解説していきます。

この記事でわかること

- NISAの制度

- NISAをクレジットカードで利用するメリット

- クレカ積立のポイント還元の仕組み

目次

ポイント高還元率のクレジットカード

NISAとは?

NISAとは、株式や投資信託等の配当金や分配金、値上がり益が非課税になる国の制度で「少額投資非課税制度」のことです。通常、投資で得た利益にかかる20.315%の税金が非課税になるため、長期の資産形成に活用しやすい仕組みになっています。積立投資の方法としては、銀行振込や自動引き落としがあるほか、クレジットカード決済(クレカ積立)があります。

ここでは、NISAの仕組みや利用方法について詳しく解説します。

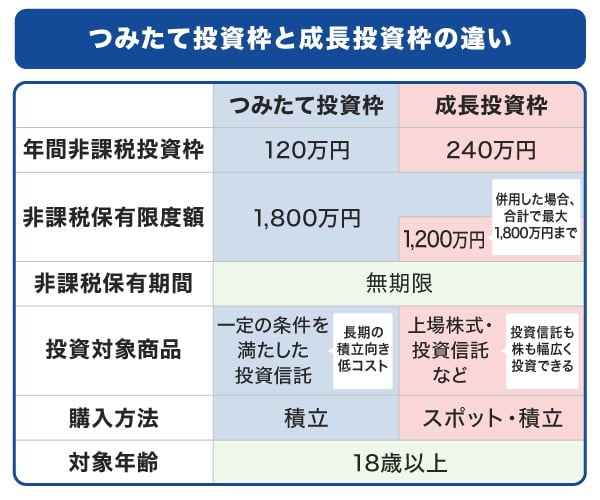

NISAの2つの投資枠

NISAには、「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、併用も可能です。

- 当社作成(2025年4月時点の情報)

つみたて投資枠とは?

つみたて投資枠は、毎月コツコツ長期的に積み立てたい方に適した投資枠といえます。

1年間で新たに投資できる上限を指す、「年間非課税投資枠(年間投資額)」は120万円です。

また、生涯にわたって保有できる上限を指す「非課税保有限度額(累計投資上限)」は、成長投資枠と合計して1,800万円となっています。

つみたて投資枠の対象商品は、金融庁の基準を満たした「長期・積立・分散投資」に適した投資信託に限定されています。商品選びの選択肢が絞られているため、投資初心者でも取り組みやすいのが特徴です。短期的な価格変動に一喜一憂せずに、じっくりと資産形成に取り組むことができます。

成長投資枠とは?

成長投資枠は、まとまった資金で積極的に投資に挑戦したい方におすすめの投資枠です。

1年間で新たに投資できる上限を指す「年間非課税投資枠(年間投資額)」は240万円。

生涯にわたって保有できる上限を指す「非課税保有限度額(累計投資上限)」は1,200万円です。

投資信託だけでなく、特定の企業の個別株やETF(上場投資信託)なども購入できます。つみたて投資枠よりも、商品選択の自由度が高い点が特徴です。

クレカ積立とは?NISAでの始め方

クレカ積立とは、クレジットカードを使って投資信託の積立投資ができる仕組みのことです。NISAで投資を始めるなら、検討したい選択肢のひとつといえるでしょう。

一般的な投信積立の場合、投資信託の購入資金をあらかじめ証券口座に入金しておく必要がありますが、クレカ積立ではクレジットカード決済で購入が可能です。クレカ積立は、毎月自動で積み立てられるうえ、決済額に応じてクレジットカードのポイントも獲得できます。そのため、効率よく資産形成を進めたい人におすすめといえるでしょう。

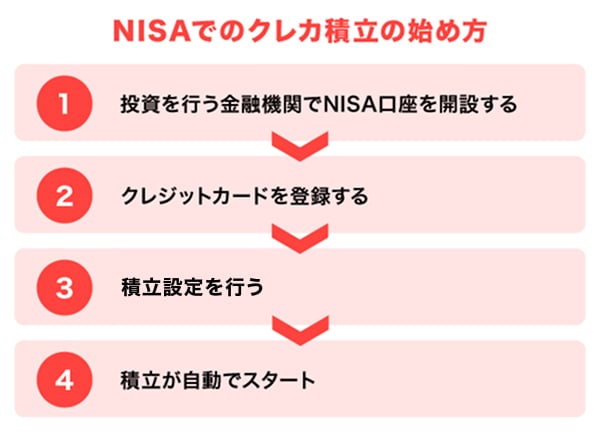

なお、NISAでクレカ積立を行うには、事前の準備が必要です。ここでは、クレカ積立を始めるための具体的な手順をわかりやすく紹介します。

投資を行う金融機関でNISA口座を開設する

NISAを利用するには、まず証券会社や銀行などの金融機関でNISA口座の開設が必要です。また、NISA口座でクレカ積立を始めるためには、証券口座の開設とNISA口座の申し込みが必要です。最近は、スマートフォンだけでお手続きできるようですが、金融機関によって異なるため確認しておきましょう。

主に必要となる書類や情報は、以下の通りです。

- 本人確認書類(住民票の写しやマイナンバーカードなど)

- 住所・勤務先など

NISA口座の開設については必要書類を提出すると、金融機関から税務署に申請が行われ、税務署の審査(通常、1週間~2週間ほど)の後、数日~1週間程度で口座開設が完了します。

クレジットカードを登録する

証券口座が開設できたら、クレカ積立に使うクレジットカードを登録しましょう。証券会社の「積立設定」や「クレカ積立」メニューから登録します。この際、本人認証を求められることが多いため、クレカ積立の設定手続きを確認しておきましょう。

なお、クレジットカード名義は証券口座と同じである必要があります。家族名義のカードなどは使用できません。

積立設定を行う

一番大事なステップが、積立設定です。主に以下の手順により進めていきます。

- 積立する投資信託を選ぶ

NISAでは「つみたて投資枠」「成長投資枠」どちらでもクレカ積立が可能です。 - 毎月の積立金額を設定する

クレカ積立の上限は月10万円です。 - 引き落とし日を確認する

- 約定日(買付約定日)を確認する

約定日(買付約定日)は証券会社や投資信託によって異なり、クレジットカードの引き落とし日とは別のタイミングとなるため、事前に確認しておきましょう。

積立が自動でスタート

設定が完了すると、証券会社や申込のタイミングに応じて自動で積立が始まります。後は特別な手続きをしなくても続けられ、ポイントも自動でたまります。

- NISA(つみたて投資枠)でクレカ積立ができる商品は、金融庁の指針に基づき、信託期間20年以上、高レバレッジ型・毎月分配型を除外した投資信託等に限定されています。

ポイント高還元率のクレジットカード

NISAにおけるクレカ積立のメリット

NISAでは、クレジットカードを使って毎月自動で投資信託を積み立てる「クレカ積立」ができるため、無理なく投資を続けやすい仕組みが整っているのが魅力といえます。

NISAとクレカ積立を組み合わせることで得られる主なメリットは、以下の2点です。

- 毎月の積立額に応じてポイントが還元される

- 少額から積立可能で継続しやすい

順番に解説していきます。

毎月の積立額に応じてポイントが還元される

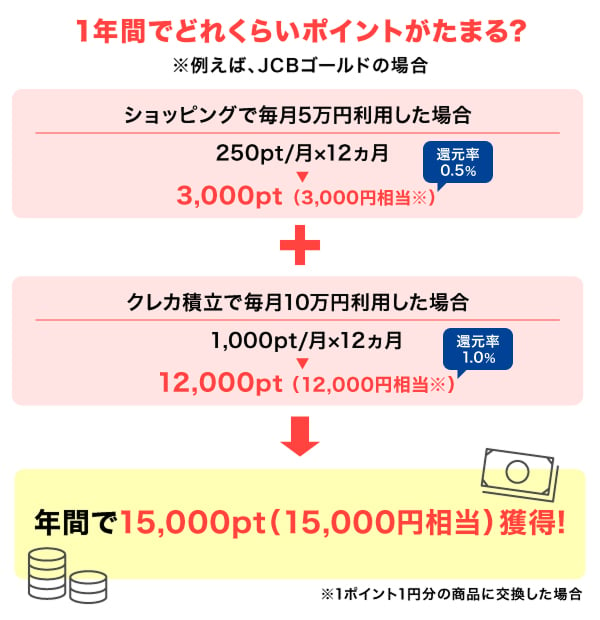

クレジットカードで積立を行うと、その金額に応じてポイントがたまるのが最大のメリットといえるでしょう。コツコツ積み立てるだけでポイントがたまるため、投資とポイント獲得を同時に進められるのが魅力です。なお、たまったポイントは、買い物に使えたり、商品券やマイルなどに交換できたりするのが一般的です。

たとえば、クレカ積立のポイント還元率が1.0%のクレジットカードなら、年間60万円(5万円×12ヵ月)積み立てをすれば、6,000円相当のポイントを獲得できます。

少額から積立可能で継続しやすい

クレカ積立は、100円~1,000円といった少額から利用できる点もメリットです。投資額が少なければ家計への影響が少なく、資産が投資額を下回る元本割れとなった場合でも家計へのダメージが抑えられるため、投資が初めての方でも始めやすいでしょう。

また、少額である分、長期にわたって投資を続けやすいこともメリットです。購入時期を分散させることで価格変動のリスクを抑える効果が期待でき、着実な資産形成を目指す手法として有効です。

NISAにおけるクレカ積立の注意点

NISAのクレカ積立には多くのメリットがありますが、利用する際には押さえておきたい注意点もあります。あらかじめ理解しておくことで、思わぬトラブルの防止につながります。ここで確認しておきましょう。

積立金額に上限がある

クレカ積立を利用する際は、あらかじめ上限額を確認しておきましょう。2024年の制度改正により、それまで月5万円だったクレカ積立の投資上限額が、現在は月10万円に引き上げられています。

上限以上に積み立てたい場合は、銀行引き落とし等、別の方法を併用する必要があります。

クレカ積立できるのは投資信託のみ

クレカ積立の対象は投資信託に限られることにも注意しましょう。NISAの成長投資枠では個別株やETF(上場投資信託)など幅広い商品が購入できますが、クレカ積立では選べません。これは、クレカ積立が「毎月一定額を自動で買い付ける」という仕組みであるためです。

NISAの「つみたて投資枠」「成長投資枠」のどちらを使うにしても、クレカ積立は投資信託を積み立てる前提となっています。

クレジットカードの種類で還元率が変わる

NISAでクレカ積立をしたときのポイント還元率は、金融機関とクレジットカードの組み合わせや、カードのランクによって変わります。たとえば、同じカード会社でも提携カードは対象外だったり、ブランドは同じでも発行会社が異なると利用できなかったりするケースもあります。

「高還元だと思っていたら対象外だった」とならないように、事前に対応カードを確認することが大切です。

カードのご利用可能枠(限度額)を圧迫する可能性がある

NISAの積立額は、クレジットカードのご利用可能枠(限度額)に含まれます。これは、クレカ積立も、通常の買い物と同じカード払いとして処理されるためです。旅行や家電の購入などでカードの利用が増える月は、積立額と合算されて利用枠の残りが少なくなる可能性があります。

ご利用可能枠(限度額)を超えると、積立が実行されなかったり、ほかの支払いがエラーになったりすることもあるため注意しましょう。

JCBのクレカ積立でNISAを始めるメリット

JCBカードを利用したNISAのクレカ積立には、対応する証券会社を選べる柔軟性、積立額に応じてJ-POINTがたまるおトクさなど、独自のメリットがあります。

ここでは、JCBカードならではのメリットをわかりやすく紹介します。

JCBのクレカ積立なら、3つの証券会社から選べる

NISAのクレカ積立に対応している証券会社は、カードによって異なります。JCBカードの場合は、現在は松井証券、SBI証券、マネックス証券という3つの証券会社から選べるようになっています。

各証券会社によって特徴が異なり、たとえば松井証券では、松井証券ポイントに交換することでJ-POINTを元手に投資信託の積立購入が可能です。

自分の投資スタイルに合わせて選べるため、積立を続けやすい環境が整っています。

積立金額に応じてJ-POINTがたまる

JCBカードを利用してクレカ積立を行うと、積立金額に応じてJ-POINTが付与されます。日常の買い物でもたまりやすく、普段使い+クレカ積立で効率よくポイントがたまり、年間の獲得ポイントが大きくなりやすい点も特長です。

J-POINTは使い道が幅広く、ためたポイントを日常の支払いに回したり、ギフト券に交換したりと、実質的な節約効果も期待できます。

なお、積立に関する条件や得られるメリットは、利用するカードによって異なります。

「JCB カード W」は、ショッピングで得られるポイントが常に2倍という高還元率が最大の魅力です。日常使いで効率よくポイントをためつつ、クレカ積立でもポイントを得たい方に向いているといえるでしょう。

また、「JCBゴールド」「JCBプラチナ」は、ポイント特典がさらに充実しています。たとえば、ショッピングで月5万円以上のカードをご利用することで、クレカ積立によるJ-POINTの付与が最大1.0%となります。

NISAを始めるならJCBカードがおすすめ

クレカ積立でNISAを始める際は、3つの証券会社から選ぶことができ、積立額に応じてJ-POINTもたまるJCBカードがおすすめです。

クレカ積立をするなら「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

アクティブに投資するなら「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。国内外の旅行傷害保険やJCBスマートフォン保険が充実しているほか、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードヒストリーを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

よくある質問

-

ご利用可能枠(限度額)を使い切ってしまった場合、NISAの積立はどうなりますか?

-

ご利用可能枠(限度額)を超えている場合、その月の積立は実行されず、ポイントも付与されません。クレカ積立の決済は、通常のショッピングと同様にカードの利用枠を使用します。

旅行や高額な買い物でご利用可能枠(限度額)に達していると、積立時の決済エラーが発生し、その月の買い付けは行われません。定期的に利用残高を確認しましょう。

-

NISA口座は、複数のクレジットカードから積立できますか?

-

いいえ、クレカ積立は証券会社ごとに登録できるクレジットカードが限定されており、通常は1枚のみ設定が可能です。

-

すでに銀行口座の引き落としでNISAの積立をしています。途中からJCBカードでの積立に変更できますか?

-

はい、変更可能です。証券会社のマイページからお手続きください。銀行口座からの自動引き落としで積み立てている場合でも、クレジットカード決済への切り替えが可能です。

ただし、切り替えのタイミングには注意が必要です。次回買付予定日などを確認して、手続きを行いましょう。

-

NISAで投資できる商品は、具体的にどのようなものがありますか?

-

NISAで投資できる商品には、株式、投資信託、ETF(上場投資信託)などの幅広い商品があり、各商品においても複数の種類があります。たとえば投資信託には、株式投資信託、不動産投資信託など、さまざまな種類があります。ただし、クレカ積立の対象は投資信託のみです。

-

JCBカードでNISAを始めるなら、「JCB カード W」と「JCBゴールド」どちらがおトクですか?

-

両カードは、ショッピング利用の際のポイント還元率や、クレカ積立のポイント還元率、年会費などに違いがあるため、ご自身の利用状況によって変わります。

「JCB カード W」は、年会費無料で、ショッピングでは常にポイント2倍という高い還元率が魅力です。ショッピング利用でたまるポイントを重視する方に向いています。

一方で「JCBゴールド」や「JCBプラチナ」は、ショッピングで月5万円以上利用すると、クレカ積立による還元率が最大で1.0%と、JCB カード Wより最大0.5%高くなります。クレカ積立の積立額が月5万円以上のように多い方は、ポイントが獲得しやすいでしょう。

今こそ安心のブランドJCB

39歳以下の方限定カード

J-POINTは常に2倍

- 【監修者】

-

氏名: 張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

■リスクおよび手数料について

<松井証券>

- 松井証券株式会社の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。

- また、各商品等は価格の変動等により損失が生じるおそれがあります。

- 各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、松井証券株式会社のWEBサイト当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

<SBI証券>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。

ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。 - ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

- 商品等への投資に際してご負担いただく手数料等につきましては、SBI証券WEBサイトの当該商品等のページをご確認ください。

- 口座開設料・管理料は無料です。

<マネックス証券>

- マネックス証券の口座開設・維持費は無料です。口座開設にあたっては、「契約締結前交付書面」で内容をよくご確認ください。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。

<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客さまについて、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくはマネックス証券サイトに掲載の「ファンド詳細」よりご確認ください。

<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。

お取引の際は、マネックス証券サイトに掲載の「目論見書補完書面」「投資信託説明書(交付目論見書)」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

<お取引に関して>

上場株式などの配当金等を非課税で受け取るためには、「株式数比例配分方式」をご選択いただく必要があります。

投資信託の分配金のうち特別分配金については従来より非課税です。

投資信託の分配金の再投資買付は非課税投資枠を使用します。超過する場合は課税口座での再投資または分配金受取となります。

外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1800万円/うち成長投資枠1200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

NISA口座の重複開設であることが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱われ、買い付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

マネックス証券が税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取となります。

非課税口座内上場株式等払出通知書、信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

<その他>

マネックス証券における取扱商品や、その他の口座開設およびお取引に関するご留意事項等につきましては、マネックス証券サイトにてご確認ください。

【金融商品仲介業務に関するご注意事項】

- 株式会社ジェーシービーは、松井証券株式会社・株式会社SBI証券・マネックス証券株式会社を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れなどは行わず、顧客口座の管理は全て金融商品取引業者が行います。

- また、金融商品仲介業者は所属金融商品取引業者の代理権は有しておりません。

- 松井証券株式会社・株式会社SBI証券・マネックス証券株式会社の取扱商品等には価格の変動等による損失を生じるおそれがあります。

- 松井証券株式会社・株式会社SBI証券・マネックス証券株式会社の取扱商品等に投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。手数料等は所属金融商品取引業者により異なります。

- 各商品等へのご投資にかかる手数料等およびリスクについては、松井証券株式会社・株式会社SBI証券・マネックス証券株式会社のWEBサイトの上場有価証券等書面、契約締結前交付書面、目論見書、取引規程、取引ルール等をご確認ください。

【個人情報の取扱いに関する重要事項】

<松井証券>

株式会社ジェーシービーは、松井証券株式会社の金融商品仲介業務に関連して、お客様の証券口座に関する情報、その他の個人情報は取得しません。

<SBI証券>

株式会社ジェーシービーは、株式会社SBI証券の金融商品仲介業務に関連して取得するお客様の証券口座に関する情報(株式会社SBI証券とのお取引に関する情報を含む。)や投資経験情報その他の情報を、以下の「個人情報の取扱いに関する重要事項」に基づき取り扱います。

個人情報の取扱いに関する重要事項

<マネックス証券>

株式会社ジェーシービーは、マネックス証券株式会社の金融商品仲介業務に関連して、お客様の証券口座に関する情報、その他個人情報は取得しません。

<金融商品取引法等に係る表示>

[金融商品仲介業者]

株式会社ジェーシービー 関東財務局長(金仲)第1040号

勧誘方針

[所属金融商品取引業者]

松井証券株式会社 金融商品取引業者 関東財務局長(金商)第164号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会

株式会社SBI証券 金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人 資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

関連記事を見る

クレカ積立は、ポイントがもらえる分だけおトクになるイメージがあるため、資産運用初心者だけでなく上級者からも注目されています。設定しておけば自動で積立が続くため、投資の習慣を作りやすい点もメリットです。

ただし、クレカ積立の魅力はポイントだけではありません。資産形成では、ポイントよりも投資商品の値動きによる影響のほうが大きくなります。ポイントの還元率だけで商品を選ぶのではなく、運用方針や信託報酬などのコストも確認したうえで、自分に合った投資先を選ぶことが大切です。

また、クレジットカード決済である以上、利用額は後日引き落とされます。無理に積立額を増やすのではなく、家計に無理のない範囲で続けることも重要なポイントです。運用成果が出れば家計の助けにもなります。ぜひクレカ積立とNISAを上手に活用し、長期的な資産形成につなげていきましょう。