クレジットカードを上手に使う

クレカ積立とは?メリットと注意点、おすすめのクレジットカードを解説

更新日:2026年7月10日

近年、貯蓄だけでなく、投資を通じて資産形成を意識する方が増えてきました。その手段として、NISA制度を利用した投資信託の運用が身近なものになってきています。なかでも、クレジットカード決済で投資信託の積立買付ができる「クレカ積立」を利用する方が増えています。

この記事では、投資信託を購入・検討している方に向けて、クレカ積立のメリットや注意点、現金積立との違い、クレカ積立の始め方について解説します。利用するクレジットカードや証券会社選びのポイントも併せて紹介します。

この記事でわかること

- クレカ積立のメリットや特徴、注意点

- クレカ積立の上限額とNISAでの活用方法

- クレカ積立の始め方やカードと証券会社の選び方

目次

初めてのクレジットカードにおすすめ

クレカ積立とは?

クレカ積立とは、投資信託を定期的に購入する際にクレジットカードで決済できるサービスです。証券会社ごとに利用できるクレジットカードが決まっており、対応するカードを登録すれば毎月自動で決済と積立が行われます。なお、投資信託とは、多くの投資家から集めた資金を専門家が株式や債券などに分散投資してくれる金融商品のことです。

通常、証券口座での積立は、あらかじめ資金を証券口座へ入金する手間がかかります。しかし、クレカ積立なら証券口座への入金作業を省けるうえ、決済額に応じてポイントも還元されるため、効率よく資産形成を進められるメリットがあります。

少額から始められ、設定後は自動で積立が続くため、投資初心者や手間をかけずにコツコツ続けたい方にも利用しやすい方法です。一方で、利用できる商品や積立額にはいくつか決まりもあります。メリットや注意点については、後ほど詳しく紹介します。

クレカ積立が可能な金融商品とは?

原則として、クレカ積立ができる金融商品は投資信託です。クレカ積立では、NISA制度の対象となっている投資信託も購入できます。NISA対象の商品を選べば、投資で得た利益が非課税となります。(※)

なお、NISAの対象となる投資信託は、金融機関によって数も種類も異なります。詳細は証券会社や銀行の公式サイト等で確認してみましょう。

- NISA口座保有分の上場株式等の配当金は「株式数比例配分方式」で受け取った場合のみ非課税です。なお、投資信託の分配金については、同方式の設定は不要です。

最新のNISAに対応

クレカ積立は2024年からの新制度を含めたNISAに対応しています。(※)

投資戦略や目的の異なる2つの投資枠、「つみたて投資枠」「成長投資枠」のどちらに対してもクレカ積立ができ、併用も可能です。

なお、クレカ積立には投資者保護の観点から、積立額は月10万円までという上限が設けられています。

- 2026年4月現在、「JCBのクレカ積立」でご利用可能な証券会社としては、SBI証券(JCB仲介口座)、松井証券、マネックス証券のクレカ積立がNISAに対応。

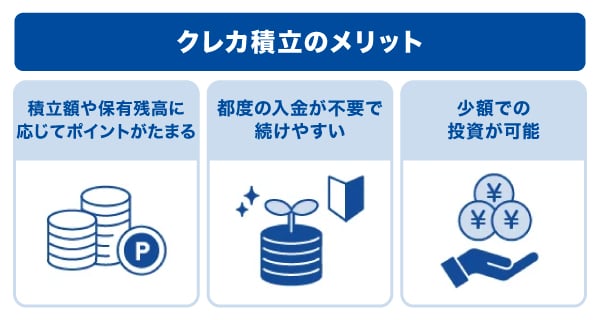

クレカ積立のメリット

クレカ積立のメリットには、ポイント還元が受けられること、続けやすいこと、少額での投資が可能といった3つがあります。

積立額や保有残高に応じてポイントがたまる

クレカ積立の最大の特徴は、決済額に応じてクレジットカードのポイントが還元される点です。これは現金積立にはない、クレカ積立ならではの利点といえます。

クレカ積立に関連して付与されるポイントには、次の2種類があります。

- クレジットカードの利用額(=毎月の積立額)に応じて付与されるポイント

- 保有している投資信託の残高(=現在の評価額)に応じて付与されるポイント(※)

クレカ積立ならではのメリットは、投資信託の積立をクレジットカードで支払うことで、カード利用分に応じたポイントがもらえる点です。投資信託の保有残高に応じたポイントについては、現金で積み立てた場合でも付与される可能性があります。

普段クレジットカードで買い物をしている方は、その感覚と同じように投資でもポイントが還元されます。長期的に積立を続けるほどポイントも増えていくため、コツコツ資産形成をしたい方にとってもうれしい仕組みといえるでしょう。

- 証券会社によってはポイントが付与されない場合があります。

都度の入金が不要で続けやすい

クレカ積立は、毎月の積立金額をクレジットカードで決済する仕組みです。最初にカードを登録しておけば、あとは毎月自動的に決済されます。証券口座への事前入金や振替の手間が省けるため、忙しい方でも無理なく投資を続けやすい方法といえます。

少額での投資が可能

多くの証券会社で100~1,000円程度の少額からクレカ積立ができます。投資には価格変動や為替変動、金利変動といったリスクが伴い、投資金額が大きくなればなるほど変動による損失も大きくなることがあります。損することを懸念して、投資を決断できない方もいるのではないでしょうか。

クレカ積立ならば少額から投資できるため、将来のために、無理なくコツコツ続けたいという方でも取り組みやすいでしょう。

クレカ積立の注意点

クレカ積立には、以下のような注意点もあります。

- 利用できる証券会社が限られる

- 積立の上限額は月10万円まで

- 毎月決まった日にしか積立できない

- 家族カードでは積立できない

それぞれ詳しくご説明します。

利用できる証券会社が限られる

クレカ積立は、利用できる証券会社が限られています。既に証券口座を持っていても、その証券会社がクレカ積立に対応していない場合があるため注意が必要です。

また、証券会社ごとに利用できるクレジットカードが指定されていることも多く、「証券口座はあるけど保有しているカードが対象外」というケースもあります。

JCBカードでクレカ積立を行う場合は、松井証券、SBI証券、マネックス証券の3つの証券会社が利用可能です。普段使っているサービスや、自分の経済圏に合わせて選びやすいため、クレカ積立にトライしやすいでしょう。

積立の上限額は月10万円まで

クレカ積立には、積立できる金額に上限があり、月10万円までとなっています。もし月に10万円以上の投資を希望する場合は、「現金積立」で設定するといった併用検討が必要です。

毎月決まった日にしか積立できない

クレカ積立は、投資信託を購入する日(買い付けの日)があらかじめ証券会社ごとに決められているケースが多く、自分で自由に選べない点には注意が必要です。

ただし、積立投資は長期間の運用を想定した運用方法です。長い目で見たときには、買い付けの日によって運用成果に差が出るケースは少ないと考えられています。

また、クレジットカード決済の仕組み上、積立の設定締切日が現金積立よりも早めに設定されているのが一般的です。そのため、「来月から金額を変更したい」と思っても、締切日を過ぎていると反映が翌々月になることがあります。

家族カードでは積立できない

クレカ積立は、「証券口座の名義」と「クレジットカードの名義」が一致していることが条件です。家族カードは本人名義ではないため、たとえ家族であっても他人の証券口座での積立には利用できません。もし、家族それぞれがクレカ積立を利用したい場合は、各自が証券口座とクレジットカードを用意し、本人名義で設定します。

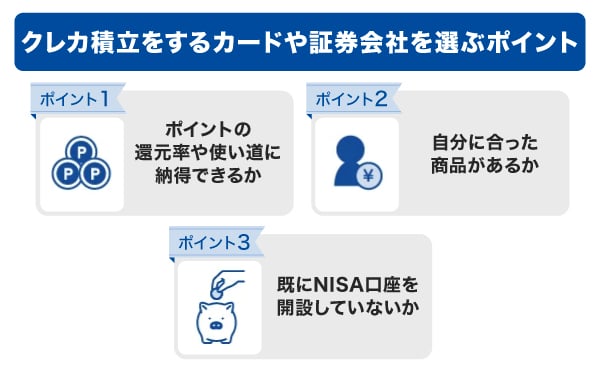

クレカ積立をするカードや証券会社を選ぶポイント

クレカ積立をするには、対応するクレジットカードや証券会社を選ぶ必要があります。その際、以下のポイントに注意するとよいでしょう。

ポイント還元率と使い道

クレカ積立では、積立額に応じてクレジットカードのポイントがたまります。さらに、投資信託の保有額に応じてポイントが付与される場合もあります。選ぶクレジットカードや証券会社で還元率が変わるため、事前に確認しておくことが大切です。

それぞれの還元率を確認することに加えて、たまったポイントの使い道も考えておくとポイントを有効に使えます。ポイント倍率アップキャンペーンを行っていることもあるため、欠かさずチェックしましょう。

ただし、高い還元率が設定されているカードは、年会費がかかるケースも少なくないため、注意が必要です。

候補の証券会社に好みの商品があるか

購入したい投資信託があるか、また利用しているクレジットカードのポイントサービスをもとに選ぶのも1つの方法です。

ポイントの還元率が高い証券会社でも、投資したい投資信託を扱っていないと納得のいく購入はできません。また、利用するクレジットカードのポイント交換方法が自分に合わない場合、使わないポイントがたまっていくことになってしまいます。利用しているクレジットカードに満足している方は、そのクレジットカードで積立できる証券会社を探すのがよいでしょう。

既にNISA口座を開設していないか

NISAは、すべての金融機関を通して、1人につき1つの口座しか開設できません。NISAでクレカ積立を行う場合、既にほかの証券会社でNISA口座を開設していないかどうか確認しましょう。

なお、NISA口座の金融機関変更は可能ですが「その年に一度でもNISA枠で買い付けをしている場合、その年内の変更はできない」というルールがあります。変更手続きには時間がかかるため、早めに確認することをおすすめします。

クレカ積立を始めるときは、大きく分けて3つの選び方があります。

1つ目は、クレジットカードを軸に選ぶ方法です。すでに日常的に利用しているカードがあり、ポイントの使い道にも満足している場合は、そのカードで積立できる証券会社を探すとスムーズに始められます。ただし、証券会社の選択肢が限られる可能性があります。

2つ目は、証券会社を軸に選ぶ方法です。すでに利用しているところであれば、「取引画面に慣れている」「資産をまとめて管理できる」といったメリットがあります。一方で、対応しているカードが限定されるため、ポイントの還元率や使い道が自分の希望と合わないケースもあります。

3つ目は、カードも証券会社もこれから新しく作る方法です。ポイント還元率や投資信託の信託報酬(運用管理費用)、カードの年会費などを比較しながら、自分に合った組み合わせを選べる点がメリットです。比較や手続きの手間はかかりますが、条件を重視したい方には有力な選択肢といえるでしょう。

- AFP・2級ファイナンシャル・プランニング技能士

- 張替 愛

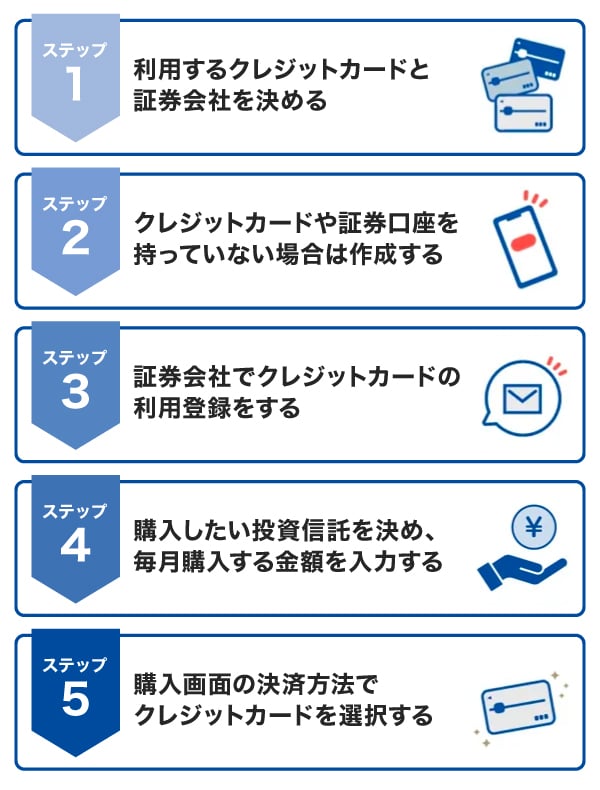

クレカ積立の始め方

クレカ積立は、以下の手順で始められます。

- 利用するクレジットカードと証券会社を決める

- クレジットカードや証券口座を持っていない場合は作成する

- 証券会社でクレジットカードの利用登録をする

- 購入したい投資信託を決め、毎月購入する金額を入力する

- 購入画面の決済方法で、クレジットカードを選択する

まず、利用するクレジットカードと証券会社を決めましょう。利用する証券会社やクレジットカードの種類によって、購入できる投資信託やクレカ積立のポイントの還元率が異なります。自分の投資計画に沿ったサービスを探してみましょう。

利用するクレジットカードや証券口座を持っていない場合はそれぞれ新規で作成し、その後証券会社でクレジットカードを登録します。

そして、いよいよ購入する投資信託と金額を決めます。投資信託は、投資家から集めたお金を専門家が株式や債券などに投資し、運用する金融商品です。国や企業へ間接的な投資を行うことになるため、特徴を理解したうえで商品、金額を決定しましょう。

最後に、投資信託の積立設定を行う画面で決済方法としてクレジットカード払いを選択すれば、クレカ積立の設定は完了です。

詳細な流れは選んだクレジットカード会社や証券会社によって異なる場合があるため、よく確認しましょう。

JCBのクレカ積立

JCBでは、クレカ積立サービスを提供しています。JCBのクレカ積立は、JCBオリジナルシリーズのカードを対象に、クレカ積立の購入金額に対し還元率に応じたJ-POINTがたまります。取り扱いが可能な証券会社は「松井証券」と「SBI証券」、「マネックス証券」です。

- JCB発行のJCB ORIGINAL SERIESが対象です。他のJCBグループ会社が発行するカードは対象となりません。

以下のポイントプログラムのカードをお持ちの方が対象です。

【対象ポイントプログラム】

J-POINT_オリジナルシリーズ

J-POINT_EXTAGE - 東海東京証券プレミアVIP JCB THE CLASS/東海東京証券プレミアクラブ JCB Platinumは対象となりません。

- 法人カードおよび家族カードは対象となりません。

- すでにJCB発行のJCB ORIGINAL SERIESをお持ちの方は、カードサイトをご確認ください。

- SBI証券でJCBオリジナルシリーズのクレカ積立を行うにはJCB仲介口座である必要があります。

毎月の積立金額に対してポイント最大1.0%還元

クレカ積立の大きなメリットは、ポイントをためられることです。JCBのクレカ積立は、普段のお買い物金額と利用するカードによってポイント還元率が変わります。

| 対象カード |

【一般カード】 |

【プレミアムカード】 |

|---|---|---|

| 進呈ポイント | J-POINT | |

| クレカ積立のポイント 還元率と条件 (※) |

月間ショッピングご利用額5万円以上 :最大0.5% 月間ショッピングご利用額5万円未満 :付与なし |

月間ショッピングご利用額5万円以上 :最大1.0% 月間ショッピングご利用額5万円未満 :0.5% |

| クレカ積立の上限金額 | 月10万円 | |

| 対象口座 | 特定口座、一般口座、NISA口座 | |

- 毎月の積立金額の上限は証券会社ごとに10万円です。

- 積立金額に対して、還元率に応じたJ-POINTを進呈いたします。なお、ポイント還元率は交換商品により異なります。

- 積立金額200円に対して一般券種は最大1J-POINT、プレミアム券種は最大2J-POINTが進呈されます。

- 積立金額は通常のショッピングご利用合計金額によってたまるJ-POINT進呈の対象となりません。

- 積立金額は、以下の集計対象には含まれません。

・JCBゴールド ザ・プレミアの招待条件/サービス年会費の免除条件

・JCB一般カードの年会費の免除条件

・各種キャンペーンのご利用金額条件 - 条件の月間ご利用額は、クレカ積立以外のショッピングご利用のみが対象となります。なお、各種年会費、ショッピングリボ・分割・スキップ払いの各手数料、キャッシングサービスご利用分、電子マネーチャージご利用分など一部のJ-POINT付与対象外のご利用分は集計対象となりません。

クレカ積立のポイント年間シミュレーション

ここからは、実際にJCBカードで積み立てたときのシミュレーションをしてみましょう。

まずは、「JCB カード W」の場合です。ショッピングご利用額が5万円であれば、積立での還元率は最大0.5%となります。

| ショッピング | 積立 | |

|---|---|---|

| 金額(毎月) | 5万円 | 10万円 |

| ポイント還元率 | 1.0% | 0.5% |

| 1ヵ月の獲得ポイント | 500pt | 500pt |

| 1年間の獲得ポイント | 6,000pt | 6,000pt |

1年間に還元されるJ-POINTは12,000pt(最大12,000円相当)です。

次に、「JCBゴールド」の場合は、ショッピングご利用額が5万円であれば、積立での還元率は最大1.0%です。

| ショッピング | 積立 | |

|---|---|---|

| 金額(毎月) | 5万円 | 10万円 |

| ポイント還元率 | 0.5% | 1.0% |

| 1ヵ月の獲得ポイント | 250pt | 1,000pt |

| 1年間の獲得ポイント | 3,000pt | 12,000pt |

1年間で還元されるJ-POINTは15,000pt(最大15,000円相当)です。

JCBのクレカ積立に対応する証券会社

クレカ積立に対応している証券会社は複数あり、それぞれ取り扱う投資信託の数やポイント還元の仕組みに違いがあります。ここでは、JCBカードでご利用できる3社の特徴を紹介します。自分の投資スタイルやポイントの使い道に合わせて、証券会社を選ぶ際の参考にしてください。

松井証券

松井証券では「最大1%貯まる投信残高ポイントサービス」を提供しており、保有している投資信託の残高に応じた松井証券ポイントを受け取ることができます。還元率はすべての銘柄で業界No.1です。(※1)

クレカ積立で買う時に還元、投信残高ポイントサービスで持っている間も還元。ダブルの還元でおトクに投資できます。

また、日々のショッピングやクレカ積立で得たJ-POINTを松井証券ポイントに交換することで、投資信託を積立購入できます。(※2)

- 1 松井証券調べ、オンライン証券大手5社(当社、SBI証券、三菱UFJ eスマート証券、マネックス証券、楽天証券)と比較、2026年2月18日現在。

- 2 松井証券ポイントを利用した投資信託の積立購入では、松井証券が指定する銘柄を買い付けることができます。

SBI証券

SBI証券はクレカ積立によってJCBのJ-POINTがたまるだけでなく、投資信託の保有金額に応じて、Vポイントなどのポイントを別途ためることができます。

SBIグループは証券口座開設数1,600万口座を超える、ネット証券会社でトップクラスの実績があります(※)。

- SBIグループとは、SBI証券、SBIネオトレード証券、FOLIOを指します。

マネックス証券

マネックス証券は開設口座数286万口座を突破し、多くのお客様に資産運用のパートナーとして選ばれている証券会社です(※)。日本株、投資信託はもちろんIPO、米国株、金・プラチナ等まで幅広い商品を取り揃えています。

また、投資信託の購入時申込手数料が0円で、始めやすい手数料なのが特徴です。

- 2026年1月時点の口座数

クレカ積立におすすめのJCBカード

クレカ積立をするなら3つの証券会社が選べるJCBカードがおすすめです。今回はポイント還元率が高い「JCB カード W」と、特典・優待が充実した「JCBゴールド」を紹介します。

初めてのクレカ積立は「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

クレカ積立のポイントがたまる!「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。国内外の旅行傷害保険やJCBスマートフォン保険が充実しているほか、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードヒストリーを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

よくある質問

-

クレカ積立と現金積立の違いは何ですか?

-

クレカ積立は決済金額(積立額)に応じたポイントが還元されますが、現金積立では還元されません。最初に手続きを済ませれば、毎月指定した商品と金額が自動で決済されます。

なお、証券会社によっては、投資信託の保有金額に応じて独自のポイントがたまりますが、こちらはクレカ積立でも現金積立でもたまります。

-

クレカ積立はどこから引き落とされる?

-

クレカ積立の引き落としは、通常のクレジットカードでのお買い物と同様、登録している銀行口座から引き落とされます。

取引している証券会社にもよりますが、複数回カード決済(引き落とし)ができなかった場合、積立設定が一時停止する可能性があります。引き落とし日に、積立分が口座に必ずあるように注意しましょう。

-

クレカ積立はなぜ月10万円の上限があるのですか?

-

クレジットカードで金融商品を買い過ぎることがないよう、投資する方を保護するためです。NISAの新制度が始まったこともあって、2024年3月に内閣府令が改正され、クレカ積立の上限は月5万円から10万円に引き上げられました。

-

クレカ積立は複数の証券会社で同時にできますか?

-

複数の証券会社でクレカ積立を行うことは可能です。しかし、NISA口座は1人につき1つの金融機関でしか開設できません。複数の証券会社でクレカ積立を行う場合、NISA口座を保有している証券会社以外は、特定口座や一般口座で行うことになります。

-

クレカ積立とNISAは併用できますか?

-

クレカ積立とNISAは併用できます。投資信託の積立設定を行う際に、決済方法でクレジットカード払いを選択し、預かり区分でNISA口座(つみたて投資枠または成長投資枠)を選択すれば可能です。

ただし、クレカ積立は月10万円まで投資が可能なため、通常はつみたて投資枠(上限額月10万円)で足ります。そのため、成長投資枠とつみたて投資枠の両方でクレカ積立をするのはあまり一般的ではありません。

-

クレカ積立で毎月1万円の積立は意味がありますか?

-

クレカ積立で毎月1万円積み立てることにも、意味はあります。

たとえば、毎月1万円を年3%で運用できたと仮定して20年間積み立てると、将来の運用資産額は約327万円(うち、240万円は元本)になると試算できます(※)。

- 金融庁「つみたてシミュレーター」にて試算

- シミュレーション結果は、あくまでも試算であり、将来の運用成果を保証するものではありません。

- 想定利回りは、毎月の複利計算に使用しています。また信託報酬などの資産運用にかかわる手数料や税金などを考慮しておりませんので、実際の運用結果とは異なります。

今こそ安心のブランドJCB

39歳以下の方限定カード

J-POINTは常に2倍

- 【監修者】

-

氏名: 張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

■リスクおよび手数料について

<松井証券>

- 松井証券株式会社の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。

- また、各商品等は価格の変動等により損失が生じるおそれがあります。

- 各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、松井証券株式会社のWEBサイト当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

<SBI証券>

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。

ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、

投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております

(投資対象ファンドの変更等により、変動することがあります)。 - ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

- 商品等への投資に際してご負担いただく手数料等につきましては、SBI証券WEBサイトの当該商品等のページをご確認ください。

- 口座開設料・管理料は無料です。

<マネックス証券>

- マネックス証券の口座開設・維持費は無料です。口座開設にあたっては、「契約締結前交付書面」で内容をよくご確認ください。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。

<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客さまについて、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくはマネックス証券サイトに掲載の「ファンド詳細」よりご確認ください。

<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。

お取引の際は、マネックス証券サイトに掲載の「目論見書補完書面」「投資信託説明書(交付目論見書)」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

<お取引に関して>

- 上場株式などの配当金等を非課税で受け取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付は非課税投資枠を使用します。超過する場合は課税口座での再投資または分配金受取となります。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1800万円/うち成長投資枠1200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱われ、買い付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- マネックス証券が税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取となります。

- 非課税口座内上場株式等払出通知書、信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

<その他>

マネックス証券における取扱商品や、その他の口座開設およびお取引に関するご留意事項等につきましては、マネックス証券サイトにてご確認ください。

2024年からのNISAにかかるご留意事項(https://info.monex.co.jp/nisa/notes.html)

国内上場有価証券取引に関する重要事項

<リスク>

国内株式および国内ETF、REIT、預託証券、受益証券発行信託の受益証券等(以下「国内株式等」)の売買では、株価等の価格の変動や発行者等の信用状況の悪化等により元本損失が生じるおそれがあります。また、国内ETF等の売買では、裏付けとなっている資産の株式相場、債券相場、金利水準、為替相場、不動産相場、商品相場等(これらの指数を含む。)や評価額の変動により、元本損失が生じるおそれがあります。

<保証金の額または計算方法>

信用取引では、売買代金の30%以上かつ30万円以上の保証金が必要です。信用取引では、元本(保証金)に比べ、取引額が最大3.3倍程度となる可能性があるため、価格、上記各指数等の変動、または発行者の信用状況の悪化等により元本を上回る損失(元本超過損)が生じるおそれがあります。レバレッジ型商品等の一部の銘柄の場合や市場区分、市場の状況等により、30%を上回る委託保証金が必要な場合があります。

<手数料等>

国内株式等のインターネット売買手数料は、「取引毎手数料」の場合、約定金額3,000万円以下のときは、最大921円(税込:1,013円)、約定金額3,000万円超のときは、973円(税込:1,070円)かかります。ただし、信用取引では、「取引毎手数料」の場合、約定金額が50万円以下のときは、成行・指値の区分なく最大180円(税込:198円)が、約定金額50万円超のときは、成行・指値の区分なく最大350円(税込:385円)がかかります。また、「一日定額手数料」の場合、一日の約定金額300万円ごとに最大2,500円(税込:2,750円)かかります。約定金額は現物取引と信用取引を合算します。(非課税口座では「取引毎手数料」のみ選択可能ですのでご注意ください。)単元未満株のインターネット売買手数料は、買付時は無料です。売付時は約定金額に対し0.5%(税込:0.55%)(最低手数料48円(税込:52円))を乗じた額がかかります。国内ETF等の売買では、保有期間に応じて信託報酬その他手数料がかかることがあります。国内株式等の新規公開、公募・売出し、立会外分売では、購入対価をお支払いただきますが、取引手数料はかかりません。IFAコースをご利用のお客様について、IFAを媒介した取引の売買手数料は、1注文の約定金額により異なり、2億円超の約定金額のとき最大手数料345,000円(税込:379,500円)かかります。詳しくはマネックス証券サイトに掲載の「IFAコースの手数料(https://info.monex.co.jp/ifa/fee.html)」をご確認ください。

信用取引では、約定したお取引に対しマネックス証券が定める手数料がかかる他、信用金利等がかかります。

<その他>

お取引の際は、マネックス証券サイトに掲載の「契約締結前交付書面」「上場有価証券等書面」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

新規公開の国内上場有価証券取引に関する重要事項

<リスク>

新規公開株式のお取引にあたっては、株式相場等の変動に伴い、また、新規公開株式の発行者または保証会社等の業務や財産の状況の変動に伴い、上場後の新規公開株式の価格が変動することによって、投資元本を割り込み、損失(元本欠損)が生じるおそれがあります。

<手数料等>

購入対価のみで取引手数料はかかりません。

<その他>

お取引にあたっては、「目論見書」、「契約締結前交付書面」等を十分にお読みいただき、取引の仕組みやリスク・手数料等についてご確認ください。

米国上場有価証券等のお取引に関する重要事項

<リスク>

米国株式および米国ETF、REIT、預託証券、受益証券発行信託の受益証券等(以下「米国株式等」)の売買では、株価等の価格の変動、外国為替相場の変動等、または発行者等の信用状況の悪化等により、元本損失が生じるおそれがあります。米国ETF等の売買では、裏付けとなっている資産の株式相場、債券相場、金利水準、為替相場、不動産相場、商品相場等(これらの指数を含む。)や評価額の変動により、元本損失が生じるおそれがあります。国外株式等の場合には、その国の政治的・経済的・社会的な環境の変化のために、元本損失が生じるおそれがあります。米国株式等は、国内金融商品取引所に上場されている場合や国内で公募・売出しが行われた場合等を除き、日本の法令に基づく企業内容等の開示が行われておりませんので、取引を行うにあたっては十分にご留意ください。外国為替相場の変動により、外貨お預り金の円換算価値が下がり、円ベースでの元本損失が生じるおそれがあります。

<保証金の額または計算方法>

米国株式等の信用取引では、売買代金の50%以上かつ30万円を下回らない範囲でマネックス証券が定める米ドル額以上の保証金が必要です。信用取引では、元本(保証金)に比べ、取引額が最大2倍程度となる可能性があるため、価格、上記各指数等の変動、または発行者の信用状況の悪化等により元本を上回る損失(元本超過損)が生じるおそれがあります。

<手数料等>

- 現物取引

米国株式等の売買では、約定金額に対し0.45%(税込:0.495%)(上限20米ドル(税込:22米ドル))の国内取引手数料がかかります。IFAを媒介した取引の取引手数料は、1注文の約定金額により異なり、最大14,000米ドル(税込:15,400米ドル)かかります。取引手数料のほか売却時のみ現地取引費用がかかります。現地取引費用は、市場状況、現地情勢等に応じて決定されますので、その金額等および手数料等の合計額等をあらかじめ表示することはできません。米国ETF等の売買では、保有期間に応じて信託報酬その他手数料がかかることがあります。円貨お預り金と外貨お預り金の交換時に所定の為替手数料がかかります。 - 信用取引

信用取引では、売買代金に対し0.3%(税込:0.33%)(上限15米ドル(税込:16.5米ドル))の国内取引手数料の他、信用金利、現地取引費用(返済時のみ)がかかります。詳細につきましてはマネックス証券サイトの「手数料・費用」をご確認ください。

<その他>

お取引の際は、マネックス証券サイトに掲載の「上場有価証券等書面」「契約締結前交付書面」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

マネックス・ゴールド取引に関する重要事項

■リスク

マネックス・ゴールド取引では、取引対象である金地金等の価格の変動により元本損失が生じることがあります。

■特定商取引法に基づく表示

マネックス・ゴールド取引に際しては、マネックス・ゴールド口座の開設が必要です。1回の注文の上限金額、重量はそれぞれ99億9,999万9千円、100万gです。スポット取引の注文は約定まで、積立取引は当月分の買付について前月25日(休業日の場合は前営業日)15:30まで、変更・取消しが可能です。商品に欠陥がある場合を除き、お客様の購入された金地金等について、返品・交換はお受けできません。販売価格、代金の支払い時期・方法、受渡時期等、特定商取引法に基づき省略されている事項について、マネックス・ゴールド口座をお持ちの方にはログイン後のウェブサイトにて通知いたします。当該口座をお持ちでない方には、請求のあった場合、書面にて遅滞なく通知いたします。(販売価格は、マネックス証券が請求を受けた日の9:30時点の価格を通知いたします。)

■その他

お取引の際は、マネックス証券サイトに掲載の「マネックス・ゴールド取引約款」「マネックス・ゴールド取引の積立取引ルール」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

【金融商品仲介業務に関するご注意事項】

- 株式会社ジェーシービーは、松井証券株式会社・株式会社SBI証券・マネックス証券株式会社を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れなどは行わず、顧客口座の管理は全て金融商品取引業者が行います。

- また、金融商品仲介業者は所属金融商品取引業者の代理権は有しておりません。

- 松井証券株式会社・株式会社SBI証券・マネックス証券株式会社の取扱商品等には価格の変動等による損失を生じるおそれがあります。

- 松井証券株式会社・株式会社SBI証券・マネックス証券株式会社の取扱商品等に投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。手数料等は所属金融商品取引業者により異なります。

- 各商品等へのご投資にかかる手数料等およびリスクについては、松井証券株式会社・株式会社SBI証券・マネックス証券株式会社のWEBサイトの上場有価証券等書面、契約締結前交付書面、目論見書、取引規程、取引ルール等をご確認ください。

【個人情報の取扱いに関する重要事項】

<松井証券>

株式会社ジェーシービーは、松井証券株式会社の金融商品仲介業務に関連して、お客様の証券口座に関する情報、その他の個人情報は取得しません。

<SBI証券>

株式会社ジェーシービーは、株式会社SBI証券の金融商品仲介業務に関連して取得するお客様の証券口座に関する情報(株式会社SBI証券とのお取引に関する情報を含む。)や投資経験情報その他の情報を、以下の「個人情報の取扱いに関する重要事項」に基づき取り扱います。

<マネックス証券>

株式会社ジェーシービーは、マネックス証券株式会社の金融商品仲介業務に関連して、お客様の証券口座に関する情報、その他個人情報は取得しません。

<金融商品取引法等に係る表示>

[金融商品仲介業者]

株式会社ジェーシービー 関東財務局長(金仲)第1040号

[所属金融商品取引業者]

松井証券株式会社 金融商品取引業者 関東財務局長(金商)第164号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会

株式会社SBI証券 金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人 資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

関連記事を見る

投資信託をクレジットカード払いで定期的に購入する「クレカ積立」は、クレジットカードのポイントがたまるところが最大の魅力といえます。

クレカ積立であれば、投資信託の利益が期待できるほか、購入額に応じたポイントが得られますので、おトクな資産運用といえるでしょう。たとえば、もしクレカ積立をした際のクレジットカードのポイント還元率が1.0%なら、クレカ積立を毎月10万円・1年間続ければ、1.2万円分のポイントが得られる計算です。

クレカ積立で購入できる「投資信託」は、毎日価格が変動するため元本割れのリスクもあります。

クレカ積立は、仕組みを理解して最初の設定を始めるまでは少し難しく感じるかもしれません。しかし、一度始めた後は手間なく続けられます。初心者から上級者まで、幅広い方におすすめの方法なので、チェックしてみてください。