クレジットカードの基本

クレジットカードの引き落とし日(支払日)や締め日はいつ?違いや仕組みを解説

更新日:2025年5月21日

クレジットカードには、引き落とし日(支払日)と締め日が設定されています。これらを正しく理解しておけば、口座残高の不足による支払い遅延を防げることはもちろん、引き落としのタイミングを調整することもできます。

クレジットカードを便利に利用するためにも、締め日や引き落とし日の基礎知識を身に付けましょう。

この記事でわかること

- クレジットカードの締め日と引き落とし日とは何か

- クレジットカードの引き落とし日までにやるべきこと

- クレジットカードの引き落とし日に間に合わなかったらどうなるのか

目次

ポイント高還元率のクレジットカード

クレジットカードの締め日と引き落とし日(支払日)とは?

クレジットカードは後払い制なので、一定期間内に利用した金額が、後日まとめて口座から引き落とされます。クレジットカードの仕組みを理解するうえで欠かせない「締め日」と「引き落とし日」について見ていきましょう。

締め日とは?

締め日とは、クレジットカード利用の集計日です。締め日を含むそれ以前の1ヵ月間のカード利用合計金額がまとめて請求されます。

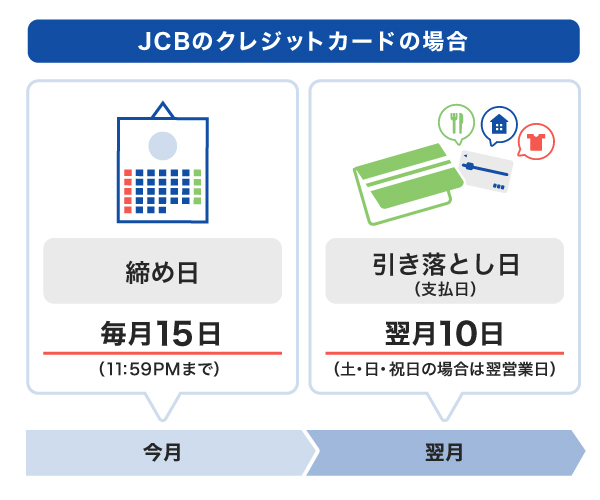

JCBカードでは、毎月15日が締め日です。この場合、前月16日から今月15日までの利用合計金額がまとめて請求されます。

ただし、締め日の時点では引き落とし日に支払う金額が確定していません。金額が確定する(確定日)のは、締め日より数日から10日ほど後になります。通常、商品やサービスを提供する加盟店は、振替後にカード会社に請求を行います。一般的には締め日までの利用合計金額が請求金額となりますが、加盟店での請求処理が確定日までに行われなかった場合、その振替分が翌月以降の支払いになることがあります。そのため、当月に引き落とされる金額は確定後に確認が必要です。

引き落とし日(支払日)とは?

引き落とし日とは、利用者が登録している口座から請求金額が引き落とされる日のことです。

JCBカードの場合、引き落とし日は翌月10日(土・日・祝の場合は翌営業日)となり、前月16日から今月15日までの利用合計金額を翌月10日に支払うことになります。

| 利用期間 | 締め日 | 引き落とし日 |

|---|---|---|

| 1月16日〜2月15日 | 2月15日 | 3月10日 |

JCBカードでは15日が締め日、翌月10日が引き落とし日となっていますが、スケジュールはカード会社によって異なります。「5日」「10日」「15日」「月末」などさまざまなので、クレジットカードを利用する前によく確認しましょう。

クレジットカードの締め日の時間

クレジットカードの締め日は会社ごとに異なりますが、締め時間は締め日の0:00AM(深夜)までとなります。土・日・祝日の場合でも、時間の変更はありません。

たとえば、毎月15日が締め日のクレジットカードの場合、15日の11:59PMまでなら締め日の当日にあたりますが、0:00AM(深夜)を過ぎた利用は翌月15日が締め日となります。

支払日が土・日・祝休の場合は翌営業日の引き落としになる

カード会社が定める引き落とし日が土・日・祝休の場合、翌営業日が引き落とし日となるので注意しましょう。たとえば、引き落とし日が10日(土)の場合、平日の12日(月)に引き落とされます。

なお、引き落としの時間や回数は金融機関によって異なります。支払日に1度にまとめて引き落としを行う金融機関もあれば、支払日に複数回に分けて行う金融機関もあるので、事前に確認しておきましょう。

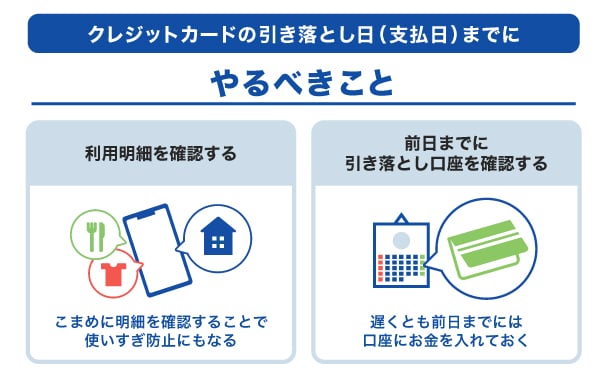

クレジットカードの引き落とし日(支払日)までにやるべきこと

「口座に残高がなくて引き落としに間に合わない」という事態を防ぐために、クレジットカードの引き落とし日の前日までに次の2点を済ませておきましょう。

利用明細を確認する

ウェブ上のマイページや専用アプリから利用明細を確認し、次回引き落としされる金額を確認しましょう。締め日の数日後に金額が確定するので、締め日時点の金額ではなく確定日後の金額を確認してください。カード会社が提供しているウェブ明細サービスを利用すれば、紙の明細よりも早く請求金額を知ることができます。

家計管理のために、引き落とし日前だけでなく普段からこまめに明細を確認する習慣を付けておくとよいでしょう。使い過ぎ防止にもつながり、万が一の不正利用にも気付きやすくなります。

前日までに引き落とし口座を確認する

残高不足を防ぐために、前日までに引き落とし額を口座に入金しておきましょう。当日では間に合わない可能性があるので、できるだけ早めの対応をおすすめします。引き落とし日が月曜日なら、金曜日までにお金を入れておきましょう。

給与振込口座とクレジットカードの引き落とし口座を同一にしておく方法もおすすめです。引き落としのたびに別口座から振り込む必要がなく、残高不足を防げます。

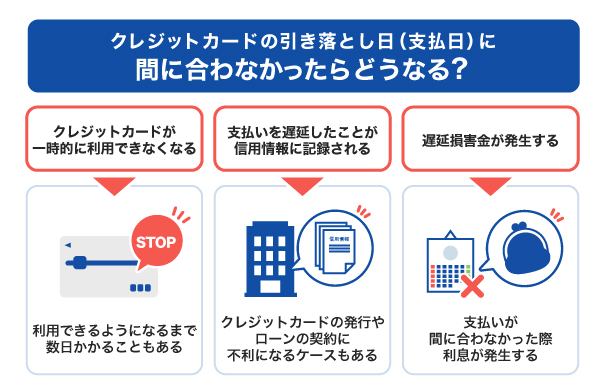

クレジットカードの引き落とし日(支払日)に間に合わなかったらどうなる?

クレジットカードの引き落とし日に口座残高が足りず、引き落としができないと次のようなリスクが発生します。

クレジットカードが一時的に利用できなくなる

クレジットカードの引き落とし日に間に合わないと、該当カードの利用が一時的に停止されます。利用が停止されれば、クレジットカード払いに設定していた公共料金やサブスクリプション契約などの支払いも滞ってしまうため注意が必要です。

利用停止となった場合は、カード会社が指定する代金を支払うことでふたたびカードが利用できるようになります。支払った後、再度利用できるようになるまで数日かかることもあるので注意してください。

利用停止になる時期はカード会社によって異なります。JCBカードでは、引き落とし日に支払いできなかった場合、支払いの確認ができるまで利用が制限されます。その後、JCBにて入金確認した翌日から、カードの利用が可能です。JCBで入金確認できるのは、支払いされた日から3~4営業日後となります。

支払いを遅延したことが信用情報に記録される

信用情報とは、クレジットカードや各種ローンの契約内容や支払状況など、客観的な取引事実に基づいた個人情報のことです。支払いが1日でも遅れると、遅延のデータが信用情報に残ります。新たなクレジットカードの発行やローンの契約で不利になるケースがあるので注意が必要です。

遅延損害金が発生する

遅延損害金とは、カード会社の引き落としが間に合わなかった際に発生する利息のことです。遅延損害金は支払いが遅れた月の金額に対して、クレジットカード会社が決めた利率で計算します。計算方法は、次の通りです。

損害遅延金=元金×利率÷365日×支払期日後経過日数

遅延損害金は、支払いが遅れれば遅れるほど金額が大きくなるため、早めに対処しなくてはなりません。

JCBでは会員規約に基づき、原則として2ヵ月後以降が遅延損害金の請求対象です。支払日に支払いができなかった場合、その翌日からJCBが入金を確認した日まで利息が発生します。

クレジットカードを滞納したらどうなる?信用情報への影響と延滞後の対処法

引き落とし日(支払日)に間に合わなかったときの対処法

まずは、カード会社のウェブサイトを確認し、再引き落としの有無と時間を確認しましょう。再引き落としまでにお金を用意できる場合は、できるだけ早く口座に入金してください。

再引き落としに間に合わない場合は、早めにカード会社に連絡して相談しましょう。再度「〇日までに入金してください」などの指示を得られた場合は、ペナルティなく支払いができる可能性があります。

また、引き落とし日に全額を支払うのが難しいことが事前にわかっている場合は、一括払い以外の方法を検討しましょう。利用合計金額に手数料を加えた金額を数回に分割して支払う「ショッピング分割払い」や、一定の元金と手数料を合計した金額を毎月支払う「ショッピングリボ払い」であれば、無理のないペースで支払いができます。

クレジットカードの分割払いとは?手数料の仕組みや利用方法を解説

JCBショッピングリボ・分割・スキップ払い・スマリボのご利用にあたって詳しくはこちら

アプリで引き落とし日(支払日)や締め日を確認できるJCBカード

JCBカードは、締め日が毎月15日、引き落とし日が翌月10日(土・日・祝日の場合は翌営業日)です。

JCBカードでは、会員専用WEBサービス「MyJCB」にて、引き落とし日に支払う「お支払い金額」や「ご利用残高」をいつでも確認できます。カードご利用代金の支払いに設定している金融機関、メールやアプリのPush通知でも口座残高の確認が可能です。引き落とし金額が確定した後に口座残高不足の恐れがある場合にはアラート表示でお知らせしているので、口座残高の不足による支払い遅延を防ぐのに役立ちます。

また、JCBのWEB明細サービス「MyJチェック」では、毎月の請求金額が確定した際に、登録したアドレス宛にメールでお知らせしています。MyJチェックを利用すれば、毎月の正確な請求金額を把握できます。

クレジットカードを使い過ぎが不安な方向けに「使いすぎアラート・ブロック」も設定可能です。指定した金額に達したタイミングでリアルタイムにメールやアプリのPUSH通知が届いたり、利用を制限できます。

ここからは、おすすめのJCBカード「JCB カード W」と「JCB カード S」を紹介します。

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

クレジットカードの引き落とし日(支払日)と締め日とはなんですか?

-

引き落とし日(支払日)とは、利用者が事前に登録している口座から請求金額が引き落とされる日のことを指します。

クレジットカードの締め日とは、カード利用の集計日です。締め日を含むそれ以前の1ヵ月間のカード利用合計金額がまとめて請求されます。

-

支払日が土日や祝日の場合、いつ引き落としが行われますか?

-

カード会社が定める引き落とし日が土・日・祝日の場合、翌営業日が引き落とし日となります。たとえば、引き落とし日が10日(土)の場合、平日である12日(月)に引き落とされます。

-

クレジットカードの引き落とし日(支払日)を変更することはできますか?

-

引き落とし日はクレジットカード会社によって定められているため、利用者側が変更することはできません。引き落とし日に間に合うよう、必要なお金を準備する必要があります。

初めての1枚を選ぶなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る