クレジットカードの基本

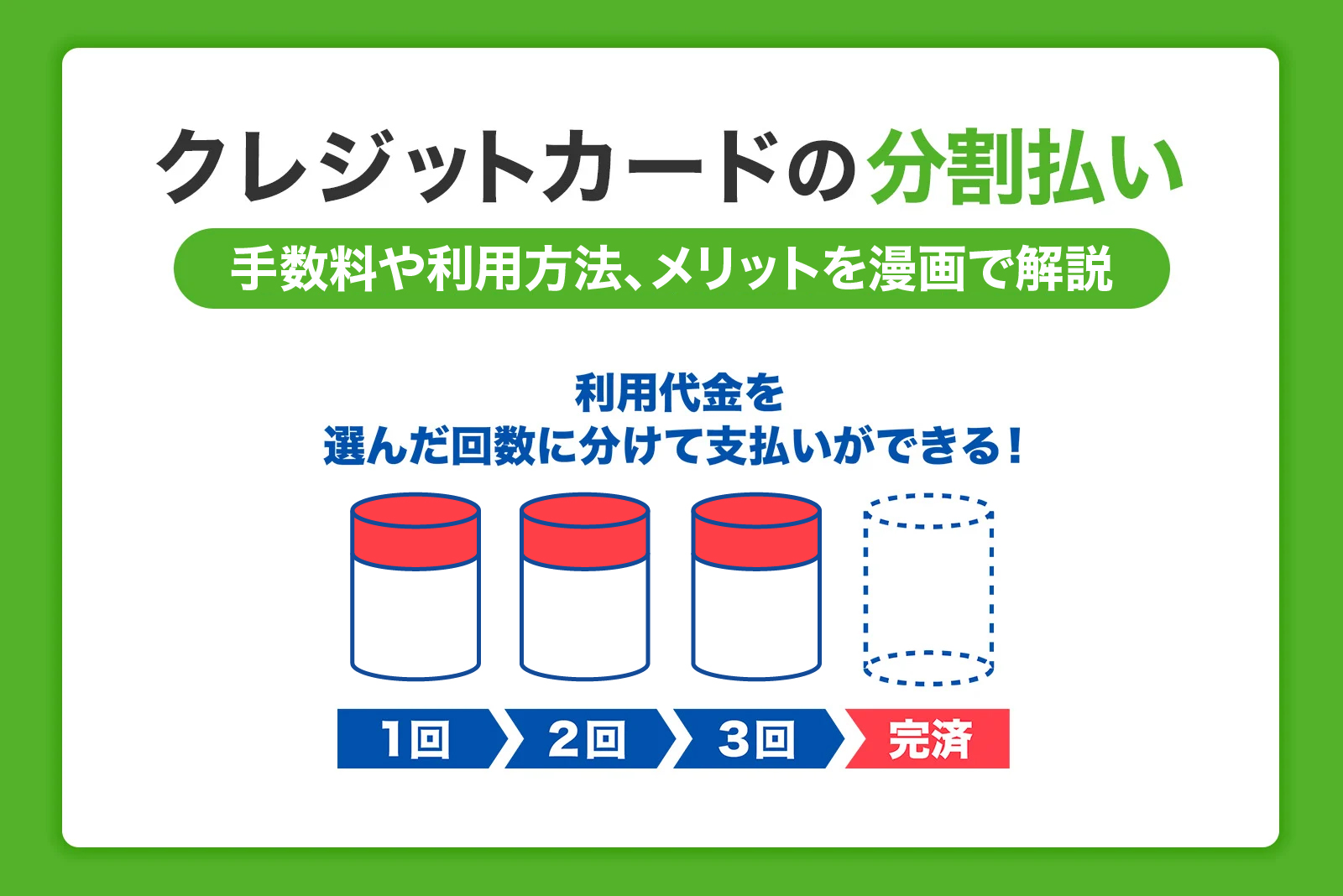

クレジットカードの分割払いとは?手数料や利用方法、メリットを解説

更新日:2026年5月25日

クレジットカードの分割払いとは、利用代金を複数回に分けて支払う方法です。支払回数は用意された選択肢から自分で選べるため、無理のないペースで支払いができます。高額商品の代金を一度に支払う余裕がないときに便利ですが、3回以上の分割回数からは手数料が発生するといった注意点もあります。

特に高額な買い物で分割払いを利用する場合は、還元率の高いカードを選ぶことが重要です。支払総額が大きい分、ポイントがたまりやすいためです。

本記事では、クレジットカードの分割払いの仕組みやメリット・デメリット、カード会社のシミュレーションによる手数料の計算結果について解説するとともに、ポイントを効率よくためられる高還元率カードを紹介します。

この記事でわかること

- クレジットカードの分割払いの仕組み

- 分割払いの手数料のシミュレーション

- 分割払いのメリットとデメリット

目次

ポイント高還元率のクレジットカード

クレジットカードの分割払いとは?

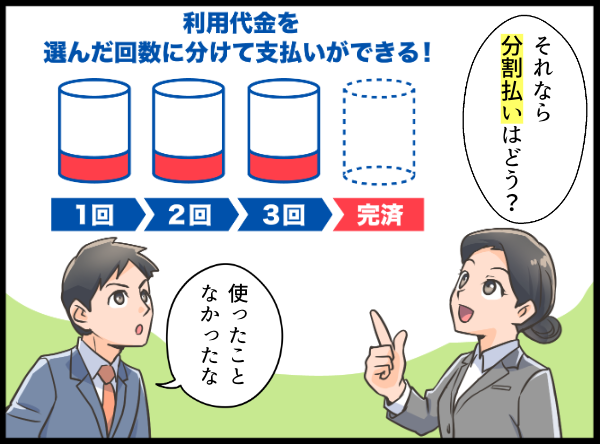

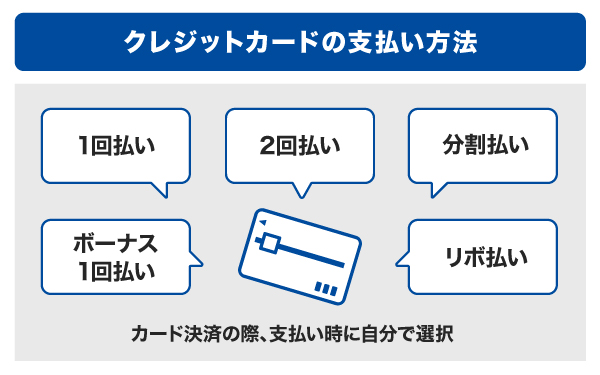

クレジットカードの分割払いとは、代金の支払回数を3回以上に分ける支払い方法です。

クレジットカードには、1回払い・2回払い・分割払い・ボーナス1回払い・リボ払いなど、特徴が異なるさまざまな支払い方法があり、カード決済の際に自分で選択できます。なお、多くのクレジットカードでは2回払いは分割手数料がかからず無料で利用できるため、コストを抑えながら柔軟に支払い方法を選べます。

多くの人が分割払いを利用する主な場面は、下の通りです。

- 大きな金額の出費が発生した

- 高額商品を購入したいが、1回払いでは支払えない

- 今月は家計が苦しいが、どうしても欲しいものがある

分割払いは分割回数を自分で設定できるため、収入・支出に合わせた計画的な支払いをしやすいことが特徴です。

クレジットカードの分割払いの仕組み

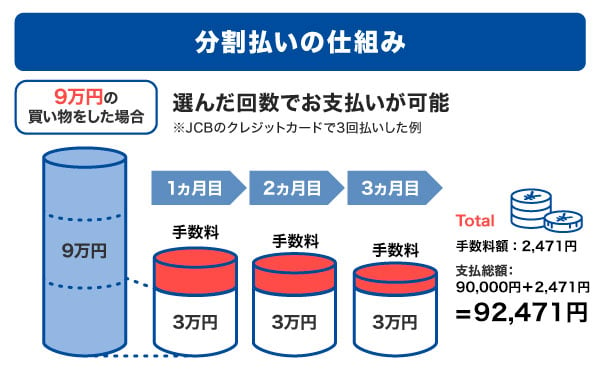

クレジットカードの分割払いは、分割回数を決め、利用代金を分けて支払います。その際、毎月分割した利用代金に手数料が上乗せされる仕組みです。

たとえば、9万円の買い物をして3回払いを選択したとしましょう。すると、毎月の支払金額は、分割した利用代金の3万円に手数料を加算した金額となります。

- 1ヵ月目の支払金額:30,663円

- 2ヵ月目の支払金額:30,904円

- 3ヵ月目の支払金額:30,904円

分割回数は、カード会社ごとに定められた範囲で自由に設定できます。最小分割数は3回が一般的ですが、カード会社によっては2回からも可能です。一方で、最大分割数は多くのカード会社で24~36回を上限としています。JCBの「ショッピング分割払い」では、一括でカード支払いの後MyJCBで分割をする場合、3~60回まで分割回数が選べます。

通常、分割手数料は3回払いから発生することが多く、分割した回数が多くなるほど手数料が増え、支払総額が高くなるのが一般的です。手数料を少しでも抑えたい方は、なるべく少ない回数で支払いを完了させるようにしましょう。

- 2026年4月時点の情報です。

- 最新のシミュレーションは、以下よりご確認ください。

1回払い・2回払いと分割払いの違い

1回払い・2回払いと分割払いの違いは、法律の違いによる手数料の有無です。

分割払いに関するルールは「割賦(かっぷ)販売法」という法律により定められており、2ヵ月以上にわたり、3回以上の分割払いで代金を支払う方法が該当します。クレジットカードの支払い方法でいえば、3回以上の分割払いが該当します。

なお、2ヵ月を超える1回払いや2回払いも割賦販売法の規制対象に含まれますが、一般的に手数料がかかるのは3回以上の分割払いで、支払いを分割していても2回払いにはかかりません。

| 割賦販売法の規制 | 手数料 | |

| 2ヵ月未満の1回払い | 対象外 | なし |

| 2ヵ月を超える1回払いや2回払い | 対象 | なし※ |

| 2ヵ月を超える3回以上の分割払い | 対象 | あり |

- ボーナス2回払いでは手数料が発生するのが一般的です。

分割払いとリボ払いの違いを比較

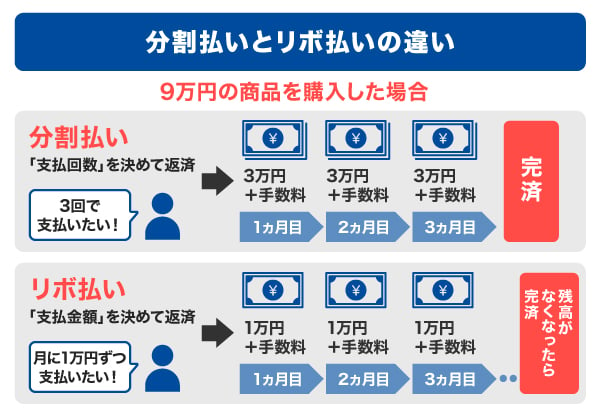

分割払いは利用代金の「支払回数」を設定しますが、リボ払いは「支払金額」を設定する点が大きく異なります。

リボ払いとは、支払金額にかかわらず、あらかじめ設定した一定額を毎月支払っていく方法です。たとえば、「毎月1万円」と設定した場合、9万円の買い物をしても、月々の支払額は常に1万円ずつとなります。毎月の支払金額を把握しやすく、家計管理がしやすい点がメリットで、未払い分は翌月以降に繰り越されていきます。

リボ払いは、月々の支払金額を分かりやすく管理できる一方で、分割払いと同様に手数料がかかる支払方法です。月々の支払額を少なめに設定しすぎると、完済までの期間が長くなり、結果的に支払う手数料の総額が増えてしまう可能性があります。リボ払いを利用する際は、仕組みを理解したうえで計画的に利用することが重要です。

クレジットカードの分割払いの手数料とは?

クレジットカードで3回以上の分割払いをすると手数料が発生します。手数料は、キャッシングサービスやローンにおける「利息」と同じようなものです。つまり、分割払いを指定することは「支払いが終わるまでの期間、購入代金の一部をカード会社に立て替えてもらっている状態」になるのです。

手数料は、利用代金や支払回数によって異なります。高額な商品を、多くの分割数で支払うほど手数料が高くなっていく仕組みです。

なお、クレジットカードの手数料は「実質年率」という手数料率で表されます。単純に元金と手数料の割合ではなく、複雑な計算式によって成り立っています。クレジットカードの手数料について、より詳しく知りたい方は次の記事を確認してください。

クレジットカードの手数料とは?利用者が負担する費用を解説

クレジットカードの分割払い手数料はシミュレーションで計算できる

分割払いで発生する手数料の計算方法は複雑なので、どのくらいの手数料が発生するのかを知りたい場合はシミュレーションを利用するのがおすすめです。

ここでは、JCBカードの「ショッピング分割払い」「ショッピングスキップ払い」「ショッピングリボ払い」を利用した際の手数料を、シミュレーションをもとにご紹介します。

どの支払い方法も「支払金額や支払いのタイミングをずらすことで手数料が発生する」という点では同じなので、比較しながら確認してください。

ショッピング分割払いのシミュレーション

ショッピング分割払いで、3回払い・10回払い・24回払いを利用した場合をシミュレーションで確認します。

たとえば2026年1月31日に、10万円の商品を手数料率18.00%で購入した場合の結果は次の通りです。

| 支払回数 | 3回払い | 10回払い | 24回払い |

|---|---|---|---|

| 支払日 | 2026年3月~2026年5月 | 2026年3月~2026年12月 | 2026年3月~2028年2月 |

| 支払元金 | 100,000円 | 100,000円 | 100,000円 |

| 支払手数料 | 2,648円 | 8,063円 | 19,442円 |

| 支払合計金額 | 102,648円 | 108,063円 | 119,442円 |

実際にご自身の利用金額で試算してみると、より具体的にイメージできます。ぜひ、以下のシミュレーションを試してみましょう。

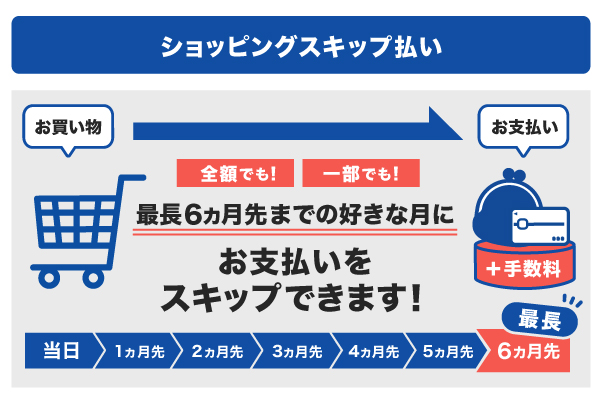

ショッピングスキップ払いのシミュレーション

ショッピングスキップ払いとは、ショッピング1回払いの支払いを、最長6ヵ月先までの好きな月に変更できる支払い方法です。

ショッピングスキップ払いも手数料が発生するので、シミュレーションで確認しましょう。たとえば、2026年1月31日に購入した10万円の商品の支払いを、手数料率年18.00%で1ヵ月・3ヵ月・6ヵ月先延ばしにした場合のシミュレーション結果は次の通りです。

| 支払期間 | 1ヵ月 | 3ヵ月 | 6ヵ月 |

|---|---|---|---|

| 支払日 | 2026年4月10日 | 2026年6月10日 | 2026年9月10日 |

| 支払元金 | 100,000円 | 100,000円 | 100,000円 |

| 支払手数料 | 1,500円 | 4,500円 | 9,000円 |

| 支払合計金額 | 101,500円 | 104,500円 | 109,000円 |

ショッピングリボ払いのシミュレーション

ショッピングリボ払いで、月々20,000円ずつ元金を支払うコースを利用した場合をシミュレーションで確認します。

たとえば2026年1月31日に、10万円の商品を手数料率18.00%で購入したときの支払合計金額は次の通りです。

| 支払元金 | 100,000円 |

|---|---|

| 支払手数料 | 4,150円 |

| 支払合計金額 | 104,150円 |

| お支払月 | 2026年3月 | 2026年4月 | 2026年5月 | 2026年6月 | 2026年7月 |

|---|---|---|---|---|---|

| お支払い金額(円) | 21,134円 | 21,223円 | 20,887円 | 20,611円 | 20,295円 |

ショッピング分割・スキップ・リボ払いのシミュレーションはこちら

シミュレーションで手数料を確認すると、支払い回数によって負担が大きく変わることがわかります。だからこそ、安心して使えるクレジットカードを選ぶことが大切です。

JCBカードならショッピング分割払い・スキップ払い・リボ払いといった幅広い支払い方法に対応しているため、毎月の負担を軽減しながらの支払いが可能です。さらに、年会費無料で高還元率のクレジットカードなら、ポイントが効率よくたまり、毎日のショッピングがおトクになります。ぜひJCBカードをチェックしてみてください。

ポイント高還元率のクレジットカード

クレジットカードの分割払いの手数料を抑える方法

シミュレーションをすると「思った以上に手数料がかかる」と感じる方がいるかもしれません。ここでは、クレジットカードの手数料を抑えて、おトクに利用する方法をご紹介します。

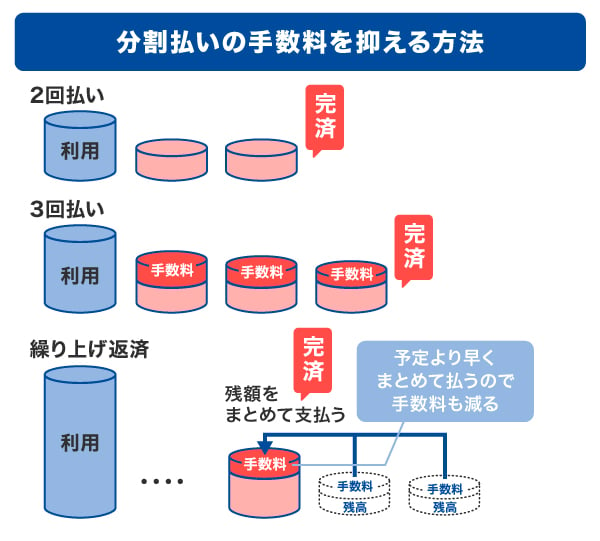

分割回数はなるべく少なくする

クレジットカードの分割払いは、分割回数が増えるほど手数料が高くなります。そのため、分割回数を少なくすることで支払う手数料を抑えられます。特に、2回払いは分割手数料がかからず利用できる場合が多いため、よりおトクな選択肢といえるでしょう。ただし、ショッピング利用後に分割回数を変更する「あとから分割払い」の場合は、2回払いを選べないため注意しましょう。

支払えるときに繰上返済を利用する

分割払いで支払っている代金の残高は、繰上返済で予定よりも早く完済することが可能です。しかし、カード会社によっては早期完済をするために、別途事務手数料がかかる場合もあるので、事前に確認しておくとよいでしょう。

なお、繰上返済には申し込みが必要です。JCBの場合、希望する返済のタイミングや支払い方法により、返済方法や申し込み方法が異なります。

ショッピング分割・スキップ・リボ払いの「まとめ払い(繰上返済)」の詳細はこちら

分割回数や支払い方法を計画的に設定することで、手数料を抑えながら賢く活用できます。

クレジットカードの分割払いの利用方法

クレジットカードでの分割払い方法を知ることで、計画的な支払いが可能になり、毎月の負担を軽減できます。具体的には、以下の2つの方法があります。

- 買い物時に分割する方法

- 「あとから分割払い」を利用する方法

買い物時に分割する方法

分割払いは、買い物時に分割で支払うことを伝えるだけで利用できます。

ただし、すべての店舗が分割払いに対応しているとは限りません。分割払いを利用したい場合は、お店に確認しておきましょう。利用する際は、分割回数を聞かれるので希望する回数を伝えましょう。

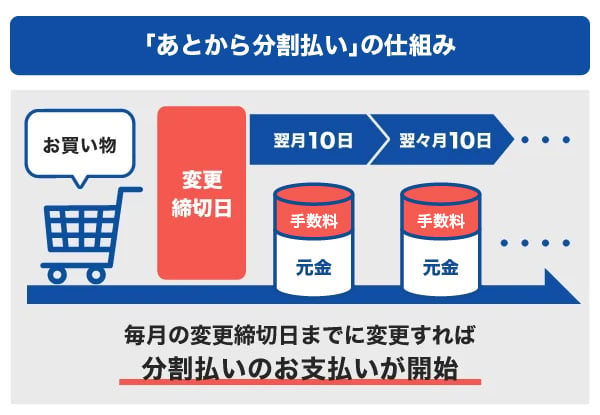

「あとから分割払い」を利用する方法

あとから分割払いとは、ショッピング1回払いを利用した後に、利用金額と手数料の合計を希望の分割回数へ変更できるサービスです。JCBでは「ショッピング利用後分割払い」といいます。

あとから分割払いのメリットは、一度1回払いで決済したあとに、家計の状況を見て分割払いに切り替えられることです。思ったより出費がかさんだりして悩んだときに、無理のない範囲で月々の支払いを調整すると安心できるでしょう。

設定するには、クレジットカード会社のWEBサイトやアプリ、電話で手続きをします。JCBの場合は、会員専用WEBサービス「MyJCB」や、電話による問い合わせで設定が可能です。簡単に設定できるので、まずは会員ページをチェックしてみましょう。

クレジットカードの分割払いが利用できないときの原因と対処法

店頭での決済時に、店員から「一括払いのみですがよろしいでしょうか」と告げられた場合は、店舗が分割払いに未対応であるため利用できません。そのほか、分割払いを利用できない場合をまとめました。考えられる原因と対処法は次の通りです。

| 原因 | 対処法 |

|---|---|

| 店舗自体が分割払いに未対応 | あとから分割払いを利用する |

| ご利用可能枠(限度額)に達している |

|

| 支払遅延により利用が停止されている | カード会社に連絡し遅延分を支払う |

| カード自体が分割払いに未対応 | 分割払いに対応しているカードに新規入会する |

ご利用可能枠(限度額)に達している場合、増枠申込、繰上返済を行うことで分割払いができるようになります。JCBでは、MyJCBにて設定・返済が可能です。

また、1回払いの繰上返済をすると、毎月の支払日より前にご利用可能枠(限度額)が回復します。

支払遅延により、クレジットカードの利用が停止されていることも考えられます。その場合は、カード会社に連絡し、金額を確認したうえで遅延分を支払いましょう。

カードが分割払いに対応していない場合は、分割払いに対応したカードの新規発行が必要です。あるいは、分割払いのご利用可能枠(限度額)が設定されていない可能性もあるため、カードの設定状況を一度確認してみるとよいでしょう。

店舗が分割払いに対応していないときには、前述の「あとから分割払い」を使用して自分自身で希望の分割回数に変更できます。なお、店舗や商品によっては「あとから分割払い」ができない場合もあるので注意が必要です。

クレジットカードの分割払いのメリット

クレジットカードの分割払いを上手に利用すると、カードの支払いを抑えて、必要な支出に備えられるメリットがあります。

進学、引っ越し、転勤など、どうしてもまとまった支出が発生するときはあるものです。クレジットカードで分割払いができると、そうしたライフイベントにも柔軟に対処できるでしょう。

クレジットカードの支払いを分割にしておけば、1回あたりの支払金額を抑えられるため、避けられない支出に回す余裕ができます。計画的な支出管理に役立てられるほか、いざというときの備えにもなるため、分割払いの利用がおすすめです。

クレジットカードの分割払いのデメリット

便利に利用できる分割払いですが、上手に活用しなければデメリットが大きくなります。クレジットカードの分割払いを利用する際の、主なデメリットは次の2つです。

- 手数料がかかる

- 使い過ぎてしまう可能性がある

手数料がかかる

分割払いは利用合計金額が高くなるほど、もしくは、支払回数が多くなるほど手数料がかかります。高額な商品を複数回に分けて分割払いにすると、思った以上の手数料がかかってしまい、家計を圧迫する可能性もあります。

分割払いを利用する際は、まずシミュレーションで手数料がいくらになるのかを確認することがおすすめです。

使い過ぎてしまう可能性がある

1回あたりの支払金額を抑えられるため、つい「今月はまだ余裕がある」と思い、使い過ぎてしまう可能性があります。

分割払いはあくまで支払いを複数回に分けて完済を先延ばしにする方法です。完済までを見通して、計画的に利用しましょう。

JCBカードでは、使い過ぎを防ぐさまざまなサービスを提供しています。分割払いをより安心・便利に使えるカードを、以下でチェックしてみてください。

分割払いにおすすめのJCBカード

JCBカードは、MyJCBで、ショッピング利用後に分割払いへ変更できるほか、使い過ぎを防ぐ管理機能が充実しています。

毎月の利用限度額に近づくと通知が届く「使いすぎアラート」や、一定額に達すると利用を制限できる「使いすぎブロック」を設定することで、支払額を把握しながら計画的にカードを利用できます。

いつでもポイントが2倍たまる「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

何回まで無料で分割できる?

-

分割払いでは、2回までなら手数料が無料です。ただし、3回以上の分割払いでは手数料が発生するのが一般的です。

なお、分割回数の上限はカード会社によって異なりますが、多くの場合は24回~36回に設定されています。JCBカードでは、一括でのカード支払いの後、MyJCBで分割の手続きをした場合、最大60回払いまでの分割が可能です。

-

クレジットカードの分割払い、メリットとデメリットを知りたい

-

分割払いのメリットは月々の支払いを抑えられることで、分割払いのデメリットは手数料がかかることです。

あとから分割払いを利用する場合は、シミュレーションで手数料がいくらかかるかを確認するとよいでしょう。また、完済までの支払いを見通して計画的に利用することが大切です。

-

分割払いができない原因は?

-

分割払いができないときに考えられる原因は、次の通りです。

- 店舗自体が分割払いに対応していない

- カードのご利用可能枠(限度額)に達している

- 支払遅延により利用が停止されている

- カード自体が分割払いに対応していない

それぞれの対処法は以下よりご確認ください。

-

分割払いで購入したものを返品しました。支払いはどうなりますか?

-

代金と返金分が、利用明細上で清算されることが一般的です。

JCBでは、商品の購入と返品が同月の締め日前なら、代金が清算されます。一方、商品の購入後、締め日を過ぎてから返品した場合は、翌月以降にほかの支払いから返金分が清算されます。

-

分割払いは信用情報に悪影響がある?

-

分割払いを利用するだけでは、信用情報に傷がついたり、悪影響を及ぼしたりすることはありません。ただ、支払いが遅れると「クレジットヒストリー」(クレジットカードの利用履歴やそれにもとづく信用情報)に影響を及ぼす可能性があります。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

分割払いは、支払いを複数回に分けることで毎月の負担を抑えられる便利なサービスです。ただし、一般的に3回以上では手数料が発生し、回数が増えるほど総支払額も大きくなります。

分割払いを何度も利用していると、毎月の支払いが重なり、「今月も余裕がない」と感じて次の買い物でも分割払いを選びやすくなります。こういった状態が続くと、手数料の負担が大きくなることもあります。どんなときも、「家計に無理のない範囲で買い物をする」という基本を忘れないことが大切です。

なお、店頭で指定した分割回数は、原則として後から変更できません。迷った場合は、いったん1回払いにしてから後日分割払いへ変更できるサービスを利用するとよいでしょう。その際は、シミュレーションを活用し、毎月の支払額だけでなく手数料を含めた総額も確認したうえで、無理のない返済計画を立てましょう。