クレジットカードを上手に使う

クレジットカード最強の2枚はどう選ぶ?組み合わせや使い方のポイントを解説

公開日:2024年12月20日

JCBの2023年度版「キャッシュレスに関する総合調査」によると、全国47都道府県におけるクレジットカードの1人当たりの平均保有枚数は2.8枚、平均携帯枚数は2枚です。この結果から、多くの方が複数のクレジットカードを併用していることが分かります。

ただし、クレジットカードにはさまざまなものがあり、国際ブランドやカード会社、ステータス(グレード)によって特徴が異なります。やみくもに枚数を増やすのではなく、目的に合わせてカードを選んだほうがよいでしょう。

この記事では、クレジットカードを2枚所有したほうがよい理由や、目的に応じた最強カードの紹介、複数カードを持つときの注意点などについて解説します。

この記事でわかること

- クレジットカードの主な選び方2つ

- クレジットカードを2枚持ったときのメリット

- 目的に合ったおすすめのクレジットカード2枚

- クレジットカードを複数持つときの注意点

ポイント高還元率のクレジットカード

目的に合った最強のカードを選ぼう

なぜ、多くの方がクレジットカードを2枚以上持つのでしょうか?その理由は、クレジットカードは、国・地域や店舗ごとに利用できる国際ブランドが異なったり、カードによってポイント還元率や特典・優待サービスが異なったりする場合があるためです。

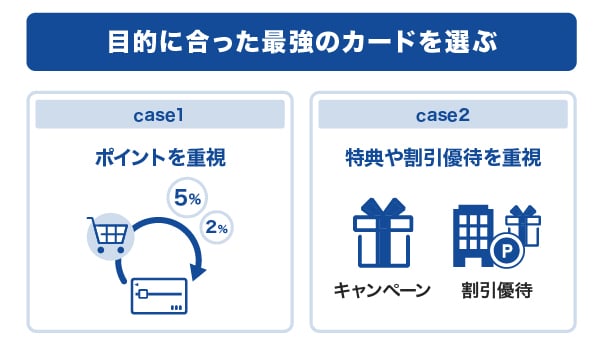

以上の特徴から利用者の目的は、「ポイントを重視する」ケースと「特典や割引優待を重視する」ケースの2つに大きく分けられます。ここではそれぞれのケースと、おすすめのカードを紹介します。

case1:ポイントを重視してカードを選ぶ

先述した通り、クレジットカードは国・地域や店舗ごとに利用できる国際ブランドが異なります。限られた国際ブランドしか対応していない店舗では、クレジットカードを1枚しか持っていないと、カード払いができない可能性が高くなります。

クレジットカードが使えないと現金で支払うことになり、現金の持ち合わせがなければ支払いできないうえに、ポイントをためる機会も失ってしまいます。

つまり異なる国際ブランドのクレジットカードを2枚以上持つことで、国内外で使える店舗が増えることになります。ポイントも効率的にためられるでしょう。

カードによっては、ポイント還元率が高く設定されていたり、特定の店舗での利用でポイントが何倍にもなったりします。

ポイントを重視するならば、それらを意識してクレジットカードを選びましょう。

高いポイント還元率でおすすめなのは「JCB カード W」

ポイントをためる目的でクレジットカードを持ちたい方におすすめなのは「JCB カード W」です。

国内・国外問わずいつでもポイント2倍で、ポイントがアップするパートナー店も多く、日常での利用でポイントがたまりやすくなっています。また、39歳までに入会すれば年会費は永年無料で、40歳以降も無料のまま継続できます。

ほかの国際ブランドのクレジットカードを持っていたとしても、「JCB カード W」を持つことで利用できる店舗やサービスが増え、さまざまな場所でポイント還元サービスを受けられるでしょう。

ポイント高還元率のクレジットカード

case2:特典や割引優待を重視してカードを選ぶ

クレジットカードには、特典や割引優待が付帯していることが多くあります。新規入会キャンペーンやカード会員のみを対象とする特典があったり、割引優待が受けられる店舗が多かったりすると、おトクに感じる場面が広がるでしょう。

クレジットカードを選ぶときは、よく利用する飲食店や宿泊施設、レジャー施設などの特典や割引優待があるかどうかを調べて、日常でのおトク度が高くなりそうなカードを選ぶのがおすすめです。

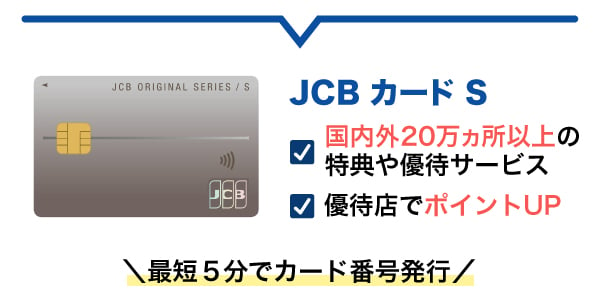

会員制の割引優待サービス「クラブオフ」に無料登録できる「JCB カード S」

特典や割引優待サービスを受ける目的でクレジットカードを持ちたい方におすすめなのは「JCB カード S」です。

会員制の割引優待サービス「JCB カード S 優待 クラブオフ」が付帯されており、宿泊施設、飲食店、レジャー施設など、幅広いジャンルのサービスを受けられます。カフェやショッピングモール、映画、カラオケなどの日常的なお店から、ホテルのレストランのビュッフェやディナーなどで利用できる、さまざまな割引・サービスが付帯しています。

またJCB カード Sは、申し込み対象が18歳以上と幅広く、JCB カード Wと同様に年会費が永年無料です。

ほかのカード会社のクレジットカードを持っていたとしても、「JCB カード S」を使用することで、より多くの場所で特典や割引優待サービスを受けられるでしょう。

年会費無料で優待も充実

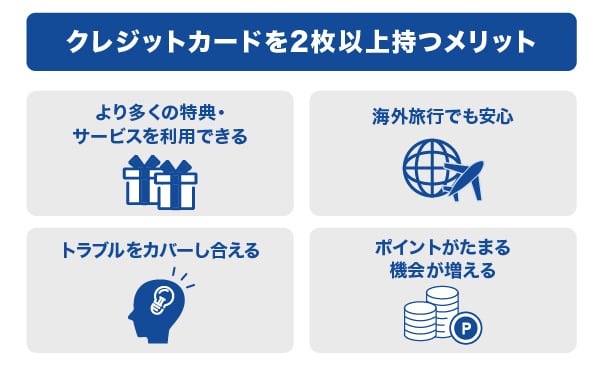

クレジットカードを2枚以上持つメリット

クレジットカードを複数枚持って使い分けることには、以下のようなメリットがあります。それぞれを詳しく見ていきましょう。

より多くの特典・サービスを利用できる

先述した通り、クレジットカードはカードによって特典・優待サービスが異なります。クレジットカードを2枚以上持つと、利用できる特典・優待サービスの幅が広がるため、メリットを感じる場面が多くなるでしょう。

海外旅行でも安心

海外旅行の際、現金を持ち歩きたくないという方は多いでしょう。持っているクレジットカードが1枚だと、そのカードの国際ブランドに対応している店舗でしかクレジット払いができません。異なる国際ブランドのカードを2枚持っておけば、カードが使えなくて困ることが少なくなります。

トラブルをカバーし合える

持ち合わせのクレジットカードに破損や磁気不良、盗難などが起きたとき、もう1枚カードがあると安心です。通常、新しいカードが届くまでに1~2週間かかるため、別のカードを持っておくと慌てずに済むでしょう。また、うっかりご利用可能枠(限度額)を超えてしまったり、引き落とし日に口座残高が足りなかったりしてカードの利用が停止されたときは、別のカード会社が発行するもう1枚のカードで対応できます。

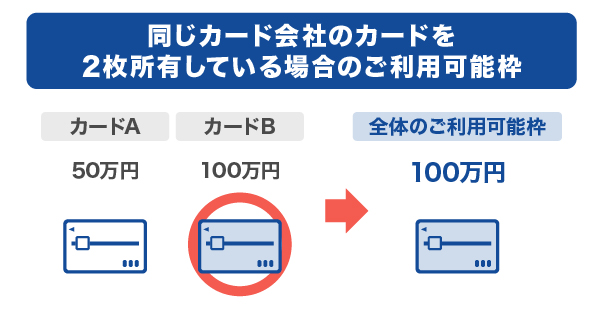

ただし、2枚のカードを同じカード会社で発行した場合、持っているカードのうち高いほうのご利用可能枠が全体のご利用可能枠になります。たとえば、ご利用可能枠が100万円と50万円のカードを持っている場合、2枚合わせて100万円までとなることを覚えておきましょう。

ポイントがたまる機会が増える

特定の店舗でポイント還元率が上がるカードの場合、複数枚持つことで対象店舗が増え、ポイントをためるチャンスが増えます。クレジットカード会社によっては、複数枚のクレジットカードにたまったポイントを1つに合算できる場合もあるため、事前にウェブサイトで規約をチェックするようにしましょう(※)。

2枚目のクレジットカードは持つべき?作るメリットと選び方・注意点を紹介

- 「JCBオリジナルシリーズ」のカードは、重複して保有できません。すでに「JCBオリジナルシリーズ」をお持ちの方が、「JCBオリジナルシリーズ」を申し込まれた場合、自動的に切り替えになります。

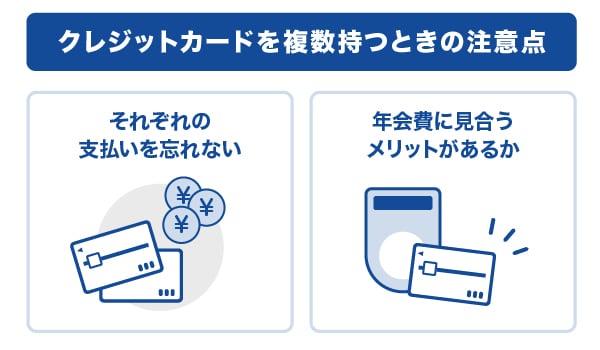

クレジットカードを複数持つときの注意点

クレジットカードを複数持つ際は、いくつか気を付けたい点があります。あらかじめ押さえたうえで、複数のクレジットカードを有効活用しましょう。

それぞれの支払いを忘れない

クレジットカードを複数持つと、ご利用代金の支払いが複数あることになります。利用代金の締め日・引き落とし日はカード会社によって異なるため、それぞれの支払いサイクルを覚えておいて支払い忘れがないように注意しましょう。また、どのカードでどれだけ使ったかをつど把握しておくことも大事です。

JCBカードの場合は、会員専用WEBサービス「MyJCB」で、ご利用明細を支払い月ごとに確認できるため、支払い漏れを防ぎやすいでしょう。

年会費に見合うメリットがあるか

年会費がかかるクレジットカードの場合、日常の利用で年会費に見合うメリットがあるかを確認するとよいでしょう。

たとえば、よく利用する店舗でのポイント還元率が高い、自身のライフスタイルに合った優待が受けられるかなど、自身の利用シーンと合うかを判断することがポイントです。

よくある質問

-

クレジットカードは何枚でも作れる?

-

クレジットカード会社によりますが、通常は審査に通れば何枚でも作ることが可能です。しかし、所持するカードの枚数が多いと出費の管理が大変になり、気が付かないうちに使い過ぎてしまう恐れもあります。支払日を経過すると遅延損害金が発生するほか、信用情報に傷が付くこともあるため、無理のない枚数にとどめることが大切です。

-

クレジットカードは2枚以上同時に申し込める?

-

クレジットカードの申し込み状況は信用情報機関に登録され、カード会社はその情報を含めて審査を実施します。そのため、2枚同時に申し込むと、審査に悪影響を与える恐れがあります。2枚同時に申し込むと必ず審査に落ちるとはいい切れませんが、1枚目の審査に通ってから、2枚目のカードを申し込むほうが無難でしょう。

-

最強の2枚にゴールドカードはあったほうがよい?

-

ゴールドカードを作るかどうかの判断は、ライフスタイルやクレジットカードに何を求めるかによって変わるでしょう。一般にゴールドカードのメリットは、質の高いサービスを利用でき、かつステータス性を示せるところにあります。一般カードのご利用可能枠では足りないようならば、ゴールドカードにする選択肢もあります。

まず1枚クレジットカードを持つなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

クレジットカードを複数持つときは、普段使いするカードを1枚決め、そのほかに特定のお店や緊急時に使う用のカードを1~2枚持つかたちで使い分けるのがおすすめです。自分がよく利用するお店でお買い物をしたときに、ポイント還元率が高くなるものや、割引などの優待が受けられるものを選ぶとよいでしょう。

ただし、カードを複数枚持つなら、現在の利用金額を必ずチェックする習慣をつけましょう。スマートフォンですぐにご利用明細が見られるようにしておくと便利ですよ。また、ご利用可能枠をあえて低く設定してもらうのもおすすめです。一般的には、ご利用のクレジットカード会社に連絡をすれば、指定した金額(通常は10万円単位・最低金額は10万円)までご利用可能枠を引き下げてもらえます。複数カードのご利用可能枠の合計金額を自分の支払い能力に合わせた金額にしておけば、使い過ぎを防げるでしょう。