法人カードの基本をおさえる

法人税法とは?計算方法や課税対象の法人・納付方法などをわかりやすく解説

公開日:2026年5月25日

法人税は、企業の所得に対して課される税金です。法人税にまつわるさまざまなことを取り決めるのが「法人税法」です。

法人税はどのように計算されているのか、税金の負担を軽減できる方法があるのかを把握し、事業に役立てていきましょう。

この記事でわかること

- 法人税を課される法人は、「各事業年度の所得に対する法人税」を含む、3種類の納税が必要

- 法人税額は、課税所得や法人税率を把握することで計算できる

- 損金を増やしたり益金を減らしたりすることで、法人税を抑えられる可能性がある

目次

法人税法とは

法人税は、法人の企業活動によって得た所得に対して課される税金です。

そして、法人税法とは、複雑で広範な企業活動の結果である企業利益に対して、法人税を的確に課税するための法律になります。たとえば、課税対象や納付額など法人税に関する取り決めは、法人税法によって定められています。

法人税は何に使われている?

法人税は国税であり、納付された税金は国のさまざまな事業に使われています。

教育や福祉、介護、公共事業、社会保障など、私たちの身の回りにある公共サービスや社会基盤の維持、整備の役割を果たします。

所得税とは。納税義務のある年収や所得税額の計算方法をわかりやすく解説

法人税の課税対象となる法人

法人税の課税対象となる法人は、次の通りです。一般に「会社」に該当する組織は普通法人であり、原則としてすべての所得に法人税が課されます。

| 普通法人 | ● 株式会社 ● 有限会社 ● 合名会社 ● 労働協同組合など |

|---|---|

| 協同組合等 | ● 消費者生活協同組合 ● 信用金庫 など |

法人税の課税対象にならない法人

法人税の課税対象とならない法人は、次の通りです。

| 公益法人等 (公益の増進を図ることを目的としている) | ● 公益社団法人 ● 学校法人 ● 宗教法人 など |

|---|---|

| 公共法人 (国または地方公共団体が公の活動を目的としている) | ● 地方公共団体 ● 国立大学法人 など |

| 人格のない社団等 (法人格はもたないが、法人と同様の活動をする) | ● 実行委員会 ● 同窓会 ● PTA など |

なお、「公益法人等」と「人格のない社団等」では、収益事業から生じた所得に対して法人税が課税されます。

法人税の種類

法人税には次の3つの種類があります。

| 各事業年度の所得に対する法人税 | 一事業年度において法人が得た所得に対して課される税金 |

|---|---|

| 退職年金等積立金に対する法人税 (特別法人税) | 企業年金の年金積立金に対して課される税金 1999年以降、課税が凍結されている |

| 防衛特別法人税 | 国の防衛力強化に必要な財源を確保するための税金 |

各事業年度の所得に対する法人税

「事業年度の所得に対する法人税」とは、一事業年度において法人が得た所得に対して課される税金です。

「法人税」を指すとき、この税金を指すことが一般的です。

防衛特別法人税

「防衛特別法人税」とは、国の防衛力強化に必要な財源を確保するために創設された法人税です。

2026年4月1日以後に開始する事業年度から、各事業年度の所得に対する法人税を課される法人は防衛特別法人税の納税義務者になります。

法人税の税率

ここでは、普通法人の法人税率を紹介します。

| 区分 | 適用関係 | ||||

|---|---|---|---|---|---|

| 2022年4月1日以降 | 2025年4月1日以降 | ||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下以外の法人 | 15% | 15% (17%)(※) |

| 適用除外事業者 | 19% | 19% | |||

| 上以外の普通法人 | 23.2% | 23.2% | |||

- 2025年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

実際に対象となる法人と適用される税率の詳細は、国税庁のウェブサイトを確認してください。

法人税額の計算方法

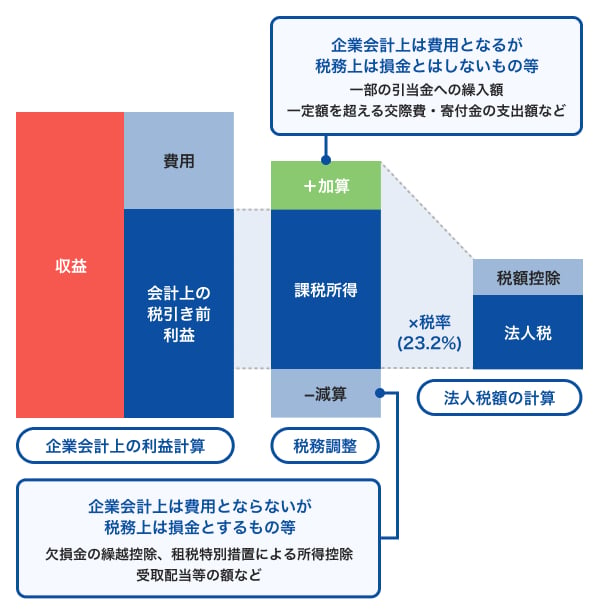

法人の課税所得は、益金の額から損金を差し引いた金額です。

益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などを指します。一方損金の額とは、売上原価や販売費、災害等による損失など費用や損失に当たるものです。

法人税額を計算する流れ

- 「収益 − 費用」で「会計上の税引き前利益(当期純利益)」を算出する

- 「会計上の税引き前利益」に、税務上で損金にならないものを加えて、税務上で損金になるものを差し引く(これが「益金 − 損金」となる)

- 2の計算で「課税所得」が算出される

- 「課税所得 × 法人税率(15%〜23.2%)」で算出された金額に「税額控除額」を差し引くことで「法人税額」が求められる

防衛特別法人税額の計算方法

防衛特別法人税額は、基準法人税額から基礎控除額となる年間500万円を差し引き、4%の税率をかけて計算します。納税義務がある法人は、控除で法人税額が0円になった場合も含め、必ず申告が必要です。

法人税を抑えるためのポイント

法人税を抑えるためのポイントは、次の通りです。

損金を増やす

損金とは、売上原価や販売費、災害等による損失などを指します。損金を増やすことで、課税所得の金額が少なくなるためです。

損金には次のようなものが該当します。

- 赤字を繰り越す

- 生命保険や中小企業倒産防止共済などに加入し、保険料を損金として計上する

- 社員旅行などを行い福利厚生費として損金に算入する

- 在庫整理で廃棄した分を損金として算入する

- 決算賞与を未払費用として計上する

- 役員報酬を上げる(一定の条件を満たす必要がある)

益金を減らす

益金とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などを指します。売上を計上するタイミングを翌年度にずらすことで、その年の課税所得を減らすことが可能です。

特別控除を活用する

法人は要件を満たすと控除を受けられ、法人税を抑えることができます。たとえば次のような控除があります。

- 雇用促進税制

- 中小企業投資促進税制

- 中小企業防災・減災投資促進税制

- 地方拠点強化税制

- 中小企業向け賃上げ促進税制

これら以外にもさまざまな控除があり、いずれも受けるための条件を満たす必要があります。

どのような控除が受けられるかは、税理士や税務署などに相談してみましょう。

法人税の申告方法

確定申告を行うことで、法人税を申告できます。法人の確定申告では、法人税のほか、法人住民税や法人事業税などの申告もできます。

申告期限は、事業年度の終了日の翌日から2ヵ月以内です。

法人税を申告する流れは、まず決算整理を行い、その後申告書類を作成し提出するといったものです。

申告書類は、e-Taxや郵送で行うことができます。

法人税の納付方法

法人税の納付は、現金のほか、キャッシュレス決済など幅広い方法に対応しています。

キャッシュレス納付

法人税をキャッシュレスで納付する方法は、次の通りです。

- 自動振替

- ダイレクト納付(e-Taxを使った引き落とし)

- インターネットバンキング

- クレジットカード

- スマートフォンアプリを使った納付(◯◯Payなど)

キャッシュレス以外の納付

キャッシュレス以外の場合、次の方法で法人税を納付できます。

- QRコードやバーコードを使ったコンビニ納付

- 金融機関、税務署の窓口での納付

- QRコードは株式会社デンソーウェーブの登録商標です。

税金の納付だけではない!経理業務の効率化を助けるJCBの法人カード

法人カードは各種税金の納付、公共料金などの支払いに使えるほか、さまざまな特典・サービスが付帯するメリットがあります。クレジットカードでの納付、支払いには手数料がかかる場合がありますが、手数料は経費にできる場合があるほか、JCBの法人カードの場合ポイントが付与されます。

また、会計ソフトや経費精算システムと自動連携できる法人カードを使えば、ソフトやシステムに利用明細が自動的に入力されるため、手動による仕訳が不要になるといったこともメリットです。これにより、経理作業を効率化できるだけではなく仕訳のミスも軽減できます。

ほかにも、従業員向けカードが発行できる場合、従業員にも法人カードを活用してもらうことが可能です。経費の支払いに法人カードを利用してもらえば、従業員の立て替えの負担もなくなります。

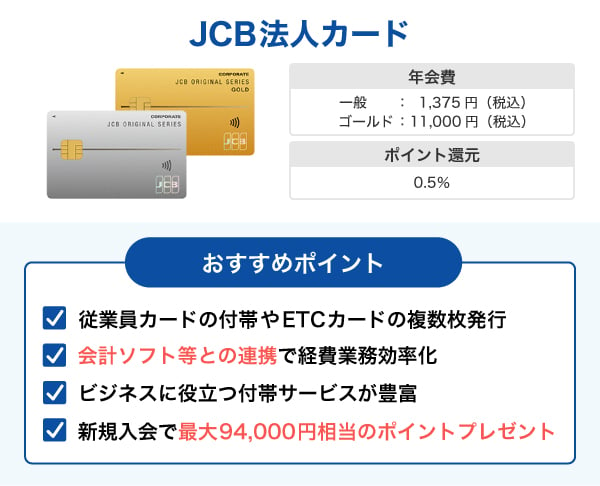

「JCB法人カード」や「JCB Biz ONE」といった法人カードには、次のような特典・サービスが付帯されています。

- 旅行傷害保険

- 航空機遅延保険

- JCBサイバーリスク保険

- 空港ラウンジサービス

- ポイントシステム

なお、実際に付帯している特典や適用条件は、法人カードの種類により異なります。各法人カードの詳細をご確認ください。

法人化した企業にも。スタンダードなビジネスカード「JCB法人カード」

「JCB法人カード」は、中小企業の代表者や従業員向けの法人カードです。

年会費は、「JCB一般法人カード」が1,375円(税込)、「JCBゴールド法人カード」が11,000円(税込)で、いずれも初年度無料です。

「JCB法人カード」では、従業員向けの追加カード、ETCカードの発行ができるため、出張や営業などで移動の機会が多い企業にとってメリットを得やすいでしょう。

「JCBゴールド法人カード」には、国内の主要空港、およびハワイ ホノルルの国際空港内にある空港を利用できる空港ラウンジサービスが付帯されています。

個人事業主・フリーランス向け「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランス向けの法人カードです。法人の経営者も所有できるため、今後法人化を検討している方にも向いています。

「JCB Biz ONE 一般」は年会費が永年無料、「JCB Biz ONE ゴールド」は5,500円(税込)で、初年度無料です。また、年間100万円(税込)以上の利用で、翌年度の年会費も無料になります。

「JCB Biz ONE」の発行には本人確認書類が不要です。また、引き落とし先口座の設定が、個人名義の口座に限り、最短5分でカード番号を発行できます。

経費精算は法人カードが便利!立て替えの手順やメリットをわかりやすく解説

よくある質問

-

法人税とはどのようなものですか?

-

法人税は、法人の企業活動により得られる所得に対して課される税金です。教育や福祉、公共事業など国のさまざまな事業に使われています。

-

法人税の計算方法を教えてください

-

「課税所得 × 法人税率」で、法人税額を計算することができます。

法人の課税所得とは、益金の額から損金の額を引いた金額です。

益金とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などを指し、損金は、売上原価や販売費、災害等による損失など費用や損失に当たるものです。

計算に用いる法人税率は、「法人税の税率」で紹介しています。 -

法人税は経費にすることができますか?

-

法人税に限らず、納付した税金は経費にすることができません。

経費とは、売上をあげるため、事業を行うために必要な費用であり、税金はそれに該当しないためです。

初年度年会費無料!

個人事業主・中小企業向けスタンダードカード

会計ソフト等の連携も可能で

業務効率化、経費削減を実現

安心とクオリティを

兼ね備えた1枚

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

法人税を抑えるには利益を圧縮することが必要です。たとえば「役員報酬」は、一定の要件を満たせば、経費のように会社の利益から差し引ける、損金として計上できます。損金算入できればその分だけ法人税を節税できます。そのほか、経営者や従業員の家を社宅にしたり、社員旅行や健康診断を福利厚生として導入したりといった方法で費用を計上することで法人税を抑えられます。