法人カードの基本をおさえる

個人事業主とは?開業に必要なものやメリット・確定申告・税金についてわかりやすく解説

更新日:2026年6月30日

副業やフリーランスとして一定の収入を得ている方のなかには、「個人事業主」として開業を考える方もいるでしょう。個人事業主になると、事業にかかった費用を経費として計上できるなど、税金面でのメリットがあります。

個人事業主として開業するには、開業届の提出をはじめ、状況に応じて保険や年金の変更などの手続きが必要です。必要な手続きや確定申告、税金の仕組みを本記事で確認しながら、開業準備を進めましょう。

この記事でわかること

- 個人事業主とは、法人を設立せずに個人で事業を営む方を指す

- 個人事業主になるには、所轄の税務署へ開業届の提出が必要

- 法人カードを活用すれば、個人事業主の経理作業や確定申告をスムーズにできる

目次

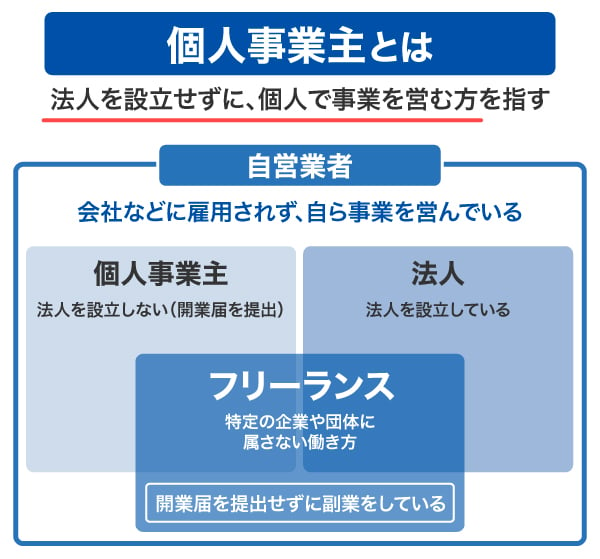

個人事業主とは

個人事業主とは、法人を設立せずに、個人で事業を営む方を指します。従業員の有無にかかわらず、法人を設立していなければ個人事業主に該当します。

個人事業主として開業するにあたって、職種・業種に決まりはありません。たとえば、飲食店オーナーなどのサービス業やデザイナーなどのクリエイティブ職、医師や弁護士まで、税務署に開業届を出していれば個人事業主になります。

個人事業主とフリーランスの違い

個人事業主とフリーランスは混同しやすいですが、次のような違いがあります。

| 個人事業主 | 法人を設立せずに個人で継続的に事業を営む方。 「法人」「個人事業主」といった税法上の区分を示す。 |

|---|---|

| フリーランス | 特定の企業や団体に属せず、案件単位で業務を請け負う働き方。 法人化した個人(一人社長)や、副業の方も該当する。 |

個人事業主は「税法上の区分」を示す言葉です。一方、フリーランスは「働き方」を指す言葉であり、税法上の区分ではありません。そのため、個人事業主の方がフリーランスで働くこともあれば、会社員の方が「副業でフリーランスの仕事もしている」と表現することもあります。

なお、会社員が副業をする場合、開業届を提出する義務はありません。ただし、事業所得が発生する場合や青色申告を利用したい場合、屋号が必要な場合は開業届の提出が推奨されます。

フリーランス以外にも「自営業」や「自由業」といった言葉があり、それぞれ次のような意味を持ちます。

| 自営業 | 個人経営の事業を営む方。 個人事業主だけでなく、法人の経営者を含む場合がある。 |

|---|---|

| 自由業 | 企業に属せず、勤務時間や場所に縛られない働き方。 医師や弁護士、芸術家などの専門的職業を指すことが多い。 |

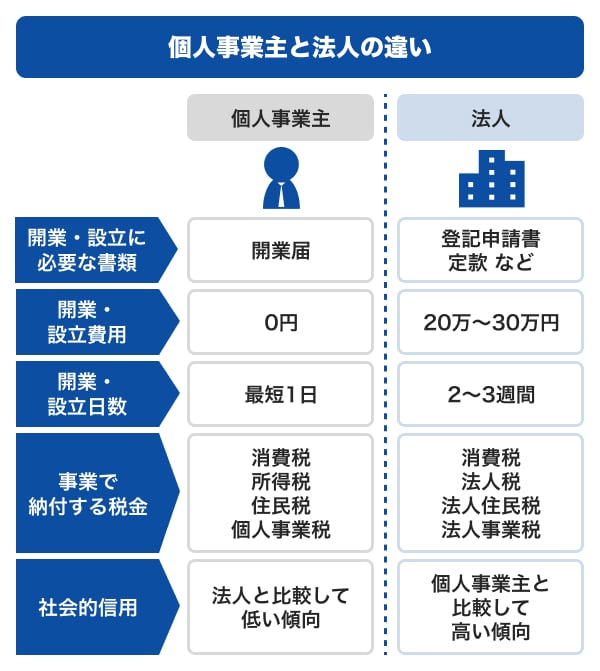

個人事業主と法人の違い

個人事業主と法人には、開業・設立に必要な書類や費用、納める税金などに違いがあります。

個人事業主は、税務署に開業届を提出することで事業を開始できますが、法人は商業登記や法人登記が必要となり、設立までに手続きや費用がかかります。

また、個人事業主は所得税を納める義務があるのに対し、法人には法人税のほか、法人住民税や法人事業税などを納める義務がある点も大きな違いです。

個人事業主になれない人

個人事業主になれない人には、主に次の2パターンがあります。

いずれも「法律で禁止されている」のではなく、現在の立場や勤務先のルールによって制限される点が共通しています。

会社員の場合|副業禁止の会社で働いている人

副業を禁止している会社に勤めている場合、勤務先のルール上、個人事業主として活動することはできません。副業禁止の企業に勤めているにもかかわらず事業を行うと、就業規則違反となる可能性があります。

会社員で副業を考えている場合は、就業規則を事前に確認し、問題がないかを確認しておきましょう。

公務員の場合|副業の許可を得られない人

公務員の場合、副業の許可を得られなければ、個人事業主として活動できません。

ただし、近年は制度改正により、公務員の副業に関する規制が段階的に緩和されています。

従来、公務員は、不動産賃貸業や農業といった一部の事業を除き、副業が原則禁止とされていました。しかし、2025年6月に「地方公務員の兼業に関する技術的助言」が示されたことにより、地方公務員は公務に支障がないなどの条件を満たせば、営利活動を含む副業が認められる場合があります。

また、国家公務員についても、2026年4月から規制が緩和され、一定の条件のもとで副業が認められるようになりました。

許可の対象となるのは、知識や技術を活かした事業や、地域活動など公共性のある事業です。たとえば、ハンドメイド品の販売や講師業、地域イベントの運営などが該当します。

こうした副業の許可を得たうえで、継続的な収入が見込める場合は、公務員でも開業届を提出し、個人事業主として事業を行える場合があります。

個人事業主になるメリット

ここでは、個人事業主になることのメリットを紹介します。

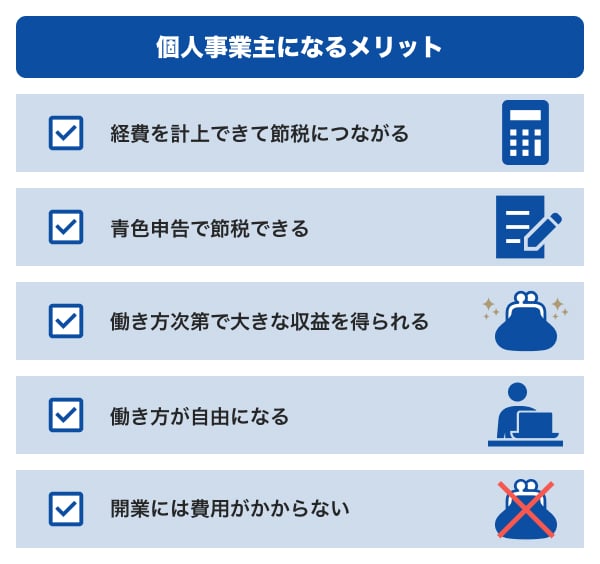

経費を計上できて節税につながる

個人事業主の大きなメリットは、事業のために支払った必要経費を計上し、節税につなげられることです。たとえば、物品の購入費、通信費、交通費、打ち合わせ時の飲食代など、事業に関する支出を経費にできます。

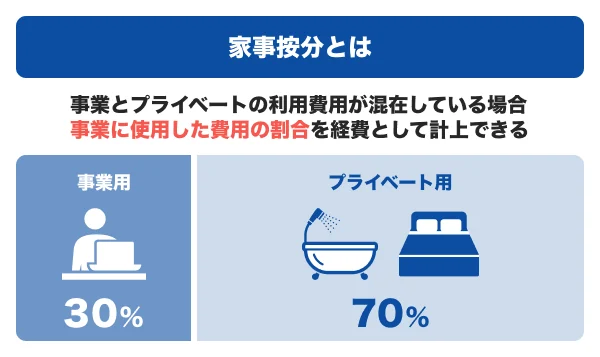

自宅兼事務所とする場合は、家賃や水道光熱費を経費にすることも可能です。ただし、これらの費用は事業に使用した割合のみが経費として認められるため、「家事按分」をする必要があります。

経費については、こちらの章で詳しく解説しています。

青色申告で節税できる

青色申告とは、確定申告の方法のひとつで、「複式簿記」を用いて申告する制度です。

青色申告を利用すると、一定の条件を満たすことで「青色申告特別控除」が適用され、年間所得から55万円または65万円を控除できます。これにより課税所得が減り、所得税の負担を軽減できるのがメリットです。

このような税制面の控除を受けるためには、事前に「青色申告承認申請書」を税務署に提出する必要があります。

青色申告を利用しない場合は、白色申告で確定申告を行います。白色申告でも問題ありませんが、青色申告のほうが節税効果が高く、事業の収支管理もしやすいため、事業を継続する予定なら青色申告を選ぶとよいでしょう。

働き方次第で大きな収益を得られる

個人事業主は、業務内容や働き方によって仕事の成果がダイレクトに収益に反映されます。高単価の案件を積極的に受注したり、スキルを磨いて単価を上げたりできる可能性があり、会社員と比較して収入を増やしやすい環境にあるといえるでしょう。

働き方が自由になる

個人事業主は会社員と比べて、自由度が高いと感じられる働き方といえます。勤務時間や仕事内容を自分で決められるため、ライフスタイルにあわせた柔軟な働き方が可能です。

ワークライフバランスを調整しやすく、家族との時間を増やしたり、健康を意識して働いたりすることもできるでしょう。

開業には費用がかからない

個人事業主として事業を始める際、開業自体に費用はかかりません。開業届の提出も無料でできるため、資金面での負担を抑えて事業を開始できます。

一方、法人を設立する場合は設立費用が必要です。たとえば、株式会社を設立するには、定款認証や法人登記などの費用がかかり、目安としては20万〜30万円程度必要になります。

個人事業主・フリーランス向け法人カード

個人事業主になるデメリット

個人事業主になることには、メリットだけでなくデメリットもあります。

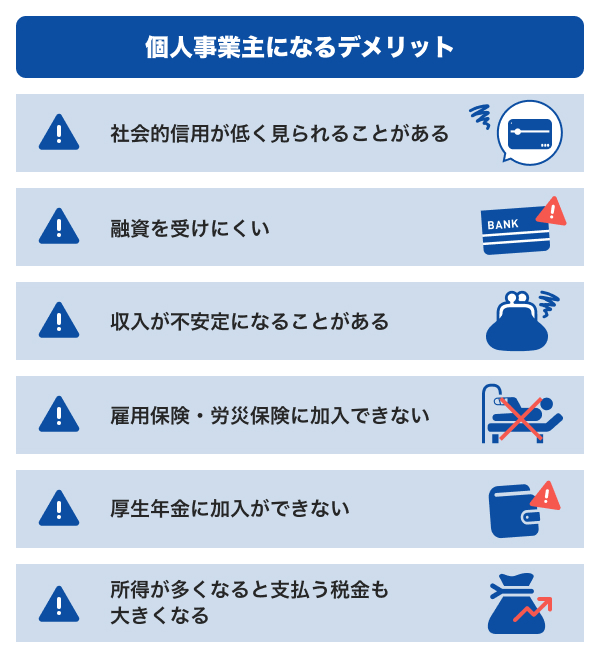

社会的信用が低く見られることがある

法人と比較して、個人事業主は社会的信用が低いと見なされることがあります。法人に比べて開業や廃業が容易なため、事業の継続性や安定性が低いと判断される場合があることが要因のひとつです。

法人には登記制度や決算書の開示義務など、第三者からの信頼を得やすい仕組みが整っています。そのため、取引先や業種・業態によっては、個人事業主として開業するよりも、法人を設立したほうが信用面で有利になる場合があります。

融資を受けにくい

個人事業主の場合、法人と比べて社会的信用や収入の安定性の面で慎重に判断される傾向があります。そのため、事業性資金の借り入れやマイカーローン、住宅ローンの審査に通りにくい場合があります。

ただし、すべての個人事業主が融資を受けられないわけではありません。開業届を提出し、確定申告を継続して行い、納税義務を果たしていれば、融資を受けられる可能性はあります。

金融機関からの融資が難しい場合でも、事業性資金については自治体の補助金や助成金、政府系金融機関の融資制度を活用できる場合があります。こうした制度を利用すれば、資金調達の選択肢を広げられるでしょう。

収入が不安定になることがある

個人事業主は、会社員のように固定収入が保証されていないため、収入が不安定になる可能性があります。特に開業直後は仕事の依頼が少なく、売り上げが伸びない時期が続くことも考えられます。

また、社会情勢や景気の変動によって仕事の依頼や売上が減ることもあるため、リスクを見越した長期的な計画を立てながら事業を運営することが重要です。収入の安定性の観点では、一般的に会社員のほうが有利であるといえるでしょう。

雇用保険・労災保険に加入できない

雇用保険とは失業時に給付を受けられる制度、労災保険とは業務中や通勤中のケガや病気に対して保険給付を受けられる制度です。これらをあわせて労働保険と呼びます。

会社員やアルバイト・パートとして働く場合は、労働保険に加入できますが、個人事業主は加入できません。ただし、個人事業主でも従業員をひとりでも雇用している場合は、労災保険への加入は必要です。

雇用保険・労災保険に加入できない場合、失業や働けなくなったときの備えとして、民間の保険を検討する必要があります。たとえば、「所得補償保険」や「就業不能保険」などに加入することで、病気やケガによる収入減をカバーできます。

また、建設業などの一人親方の場合は、「一人親方労災保険組合(国の労災保険)」に加入することで、公的な補償を受けることも可能です。

厚生年金に加入ができない

個人事業主は厚生年金に加入できず、国民年金のみの加入となります。そのため、将来受け取れる年金額が会社員よりも少なくなる可能性が高いです。

老後の資金に不安を感じる場合は、国民年金基金や付加年金、iDeCo(個人型確定拠出年金)などを活用することで、年金額を増やす対策ができます。事業収入の一部を積み立て、将来に備えることを検討してみましょう。

個人事業主が加入できる社会保険とは?保障をカバーする手段も解説

所得が多くなると支払う税金も大きくなる

個人事業主にかかる所得税は、所得が増えるほど税率が高くなる「累進課税制度」が採用されています。税率は5%から45%まであり、課税される所得金額に応じて段階的に決まります。

たとえば、課税される所得金額が330万円から694万9,000円までは20%、695万円から899万9,000円までは23%です。さらに、900万円以上は33%となり、その後も段階的に税率が上がります。

一方、法人税の税率は、普通法人の場合で最大23.20%です。そのため、所得金額が一定以上になると、個人事業主の所得税負担が法人税よりも重くなる場合があります。

個人事業主と法人のどちらがよいかを判断する際、所得金額を目安にする考え方もあるでしょう。まずは個人事業主として開業し、売上や所得が増えた段階で法人化を検討するのもひとつの選択肢です。

個人事業主には「社会的信用の低さ」や「保障の薄さ」というデメリットがありますが、これらは制度を賢く使うことでカバーできます。たとえば、退職金の代わりとなる「小規模企業共済」や「iDeCo」を活用すれば、掛金が所得控除になるため、節税しながら将来の資金不安に備えられます。また、融資面での不利も、毎年の正確な確定申告と納税を積み重ねることで独自の信用を築くことが可能です。正確な納税をするためにも、法人カードなどを賢く利用した経理業務の自動化を検討するとよいでしょう。

- CFP認定者・一級ファイナンシャル・プランニング技能士

- 高柳 政道

所得税とは。納税義務のある年収や所得税額の計算方法をわかりやすく解説

個人事業主になる手順と必要なもの

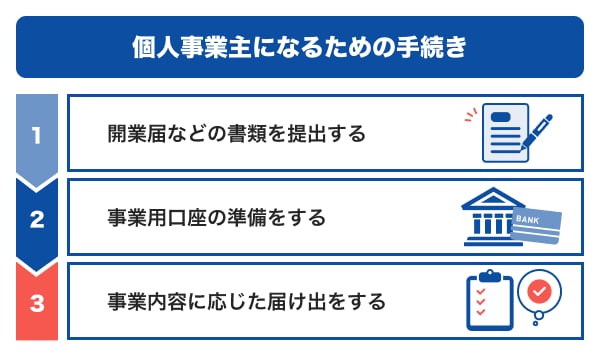

個人事業主になるには、開業届の提出など、いくつかの手続きが必要です。ここでは、個人事業主のなり方について、具体的な手順と必要なものを解説します。

1. 開業届などの書類を提出する

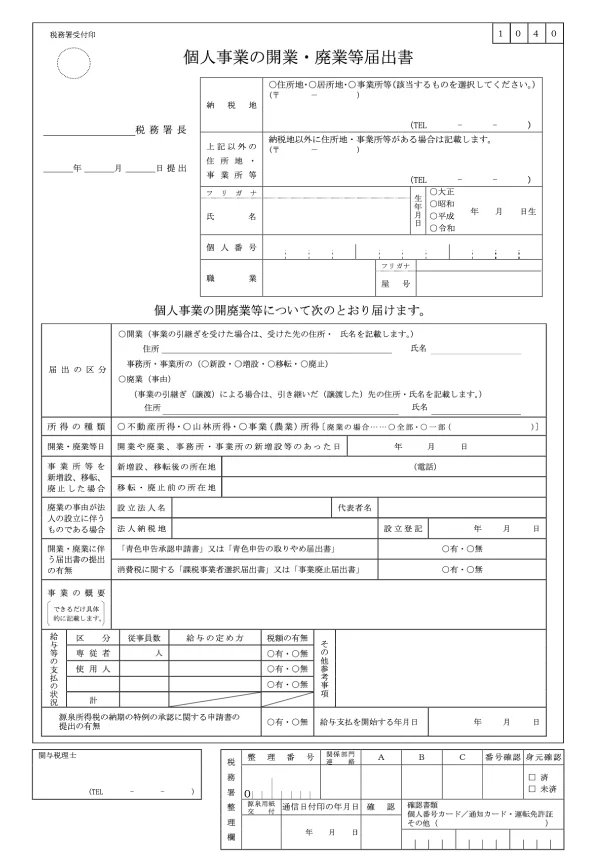

個人事業主になるには、開業届(個人事業の開業・廃業等届出書)を作成し、所轄の税務署に提出します。提出を終えると、個人事業主になれます。手続き自体はとてもシンプルです。

開業届の書式は、税務署または国税庁のウェブサイトからダウンロードできます。税務署で書類を受け取り、その場で記入して提出することも可能です。

記入する項目は次の通りです。

記入項目

- 税務署長・届出年月日

- 納税地

- 上記以外の住所地・事業所等

- 氏名・生年月日

- 個人番号

- 職業

- 屋号

- 届出の区分

- 所得の種類

- 開業・廃業等日

- 事業所等を新増設、移転、廃止した場合

- 廃業の事由が法人の設立に伴うものである場合

- 開業・廃業に伴う届出書の提出の有無

- 事業の概要

- 給与等の支払の状況

- その他参考事項

- 源泉所得税の納期の特例の承認に関する申請書の提出の有無

- 給与支払を開始する年月日

- 関与税理士

開業届のほか、青色申告を行う場合や、e-Taxを利用して申告・申請を行う場合は、追加で次の書類提出が求められます。

| 確定申告で青色申告を行う場合 | 所得税の青色申告承認申請書 |

|---|---|

| e-Taxを利用して申告・申請する場合 | 電子申告・納税等開始(変更等)届出書 |

開業届の提出方法は、税務署に持参または郵送、e-Tax(国税電子申告・納税システム)のいずれかの方法を選べます。e-Taxを利用する場合、開業届を含む各種書類をウェブ上で提出することが可能です。

e-Taxを使う場合は、パソコンなどでe-Taxにログインし、次の手順で書類を提出します。

- 電子申告・納税等開始(変更等)届出書を提出する

- 開業届を提出する

- 所得税の青色申告承認申請書を提出する

e-Taxを利用しない場合は、税務署で開業届の用紙を受け取り、その場で記入して提出することも可能です。税務署に直接提出する場合は、マイナンバーカードなどの個人番号を確認できる書類と、運転免許証などの本人確認書類が必要です。

2. 事業用口座の準備をする

開業届を提出したら、必要に応じて事業用の銀行口座を開設しましょう。事業用口座は銀行窓口のほか、ウェブから申し込める金融機関もあります。

事業用口座の開設は必須ではありませんが、開業とあわせて用意しておくと便利です。

事業用口座の開設時には、開業届の控えの提出を求められることが一般的です。そのため、事業用口座の申し込みは、開業届を提出した後に行うことになります。

3. 事業内容に応じた届け出をする

開業届の提出に加えて、事業内容に応じた届け出や許可申請が必要になる場合があります。

従業員を雇う場合は、状況に応じた書類を所轄の税務署に提出します。

| 給与を支払う事務所を開設する場合 | 給与支払事務所等の開設・移転・廃止届出書 |

|---|---|

| 家族に給与を支払う場合 | 青色事業専従者給与に関する届出書 (変更届出書) |

| 源泉所得税の納付を年2回にまとめる場合 | 源泉所得税の納期の特例の承認に関する申請書 |

さらに、業種によっては、資格の取得や営業許可、届出を求められる場合もあります。

たとえば、飲食店を開業する場合は「食品衛生責任者」の設置と「飲食店営業許可」の取得が必要です。美容院や理容院を開業する場合は、保健所への開設届出が求められます。建設業(一人親方など)の場合は、一定金額以上の工事を請け負う際に「建設業許可」が必要となります。

事業内容ごとの届出や申請方法の詳細は、各自治体や所管官庁の公式ウェブサイトで確認しましょう。

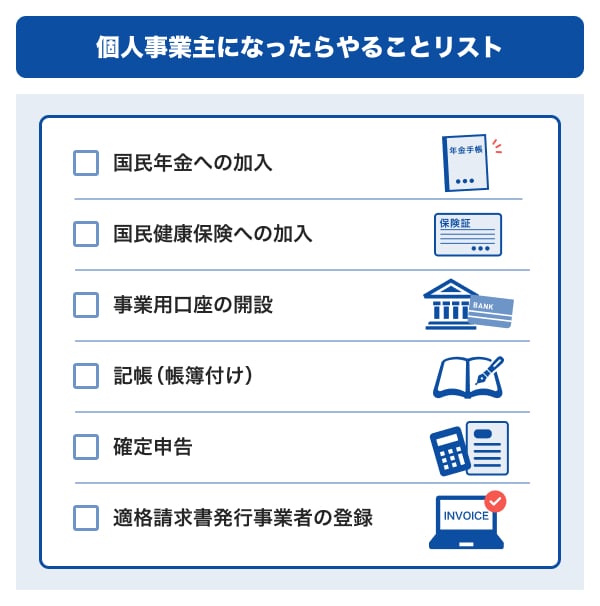

個人事業主になったらやることリスト

ここでは、個人事業主として開業後にやるべきことを紹介します。

国民年金への加入

会社を退職したあとに個人事業主になると、国民年金への加入手続きが必要です。厚生年金保険に加入していない方は、第1号被保険者または第3号被保険者として、国民年金を納めることになります。

第1号被保険者として国民年金に加入する場合は、住所地の市区役所または町村役場の窓口で手続きをします。会社員から個人事業主になる場合は、退職日の翌日から14日以内に手続きを完了する必要があるため、早めに準備を進めましょう。

また、個人事業主として働きながら配偶者の扶養に入る場合は第3号被保険者となり、配偶者の勤務先を通じて手続きを行います。

国民健康保険への加入

会社を退職して個人事業主になる場合は、国民健康保険への加入が必要です。会社員は「組合健保」や「協会けんぽ」、公務員は「共済組合」に加入していますが、退職するとこれらの健康保険の資格を失うため、基本的には「国民健康保険」へ切り替えることになります。

国民健康保険の加入手続きは、退職後14日以内に住所地の市区町村で、国民年金の切り替えとあわせて行うことが一般的です。その際、勤務先から受け取る「健康保険資格喪失証明書」や「離職票」などを提出します。退職後に国民健康保険へ加入していない期間は、医療費が原則として全額自己負担となるため、早めに手続きを済ませましょう。

また、国民健康保険に加入せず、退職前に加入していた健康保険を最長2年間継続できる「任意継続制度」を利用する方法もあります。どちらを選ぶかは、保険料を比較して検討するとよいでしょう。

なお、会社員として働きながら副業として個人事業を行う場合や、配偶者の健康保険の扶養に入れる場合は、新たに国民健康保険へ加入する必要はありません。

事業用口座の開設

事業とプライベートで同じ口座を使用していると、入出金の管理が煩雑になり、経理作業の負担が増える可能性があります。

一方、事業用の口座を開設してプライベートの資金と分けておけば、事業に関するお金の流れを把握しやすくなります。

事業用口座の開設は必須ではありませんが、開業後は早めに口座を分けておくと管理がしやすくなるでしょう。なお、屋号を使用している場合は、屋号付きの口座を開設することも可能です。

記帳(帳簿付け)

記帳とは、事業のお金の流れを記録する作業であり、「誰に」「どこから」「いくらの取引があったのか」を正確に記録することを指します。「帳簿を作成し、事業に関する取引を決められた方法で記録し、一定期間保管すること」が、所得税法ですべての個人事業主に義務付けられています。

たとえば、仕事の報酬が振り込まれたときや、業務用の備品を購入したときなどは、必ず記帳しなければなりません。帳簿を付ける目的は、事業の収支やお金の動きを明確にし、適正な税額を算出することです。

正しく記帳することで、事業の状況を把握しやすくなり、確定申告の負担を減らすことにもつながります。

記帳は難しそうに感じるかもしれませんが、スマートフォンやパソコンで利用できるクラウド会計ソフトを活用すれば、画面の案内に沿って入力できるため、初めての方でも進めやすくなります。

確定申告

確定申告とは、1年間の所得を計算し、それに対する所得税などを申告・納税する手続きです。

課税される所得がなければ、原則として確定申告は必要ありません。たとえば年間所得が132万円以下の場合、所得から差し引ける基礎控除は95万円です。つまり、年間所得が95万円以下であれば課税所得は0円となり、確定申告は原則不要です。

一方、申告義務があるにも関わらず手続きしなかった場合は、「無申告加算税」などの追加税が課されることがあります。日々の記帳を正確に行い、期限内に申告することが重要です。不明点がある場合は、税務署や税理士に相談できます。

適格請求書発行事業者の登録

適格請求書発行事業者とは、2023年10月開始のインボイス制度において、税務署長の登録を受けた事業者のことです。適格請求書発行事業者として登録するには、所轄の税務署に申請を行う必要があります。免税事業者が登録する場合は、「消費税課税事業者選択届出書」を提出し、課税事業者となる手続きも必要です。

個人事業主には、こうしたさまざまな事務作業が生じます。煩わしい日々の帳簿付けや経費精算を効率化するなら、会計ソフトと連携できる法人カードの活用が有効です。副業の方や開業前でも申し込めるカードがあるため、開業準備とあわせて検討するとよいでしょう。

個人事業主・フリーランス向け法人カード

個人事業主が納める税金の種類

個人事業主が納める税金の種類としては、次のようなものがあります。

| 税金の種類 | 概要 |

|---|---|

| 消費税 | 消費者が負担し、事業者が納付する税金。 インボイス発行事業者登録者や年間売上1,000万円超の事業者が対象。 |

| 所得税 | 個人の所得金額に対して課される税金。 所得が多いほど税率が高くなる。 |

| 住民税 | 都道府県・市区町村に納める税金。 前年の所得に応じて課税される。 |

| 個人事業税 | 一定の事業(法定業種)に従事する個人事業主が納める税金。 年間所得が290万円を超えると課税対象となる。 |

個人事業税とは?いくら払う?計算・申告・納付方法をわかりやすく解説

個人事業主とインボイス制度について

インボイス制度とは、事業者が取引ごとの消費税額を正確に把握し、適切に納税するための仕組みです。法人だけでなく、個人事業主も対象となります。

従来は、年間売上が1,000万円を超える事業者が「課税事業者」、1,000万円以下の事業者が「免税事業者」とされ、免税事業者には消費税の納税義務がありませんでした。

しかし、2023年10月1日(日)にインボイス制度が導入されて以降は、これまで免税事業者だった方でも「適格請求書発行事業者」として登録すると課税事業者となり、消費税を納める必要があります。

| 事業者の区分 | 免税事業者 | 課税事業者 |

|---|---|---|

| 消費税の納税義務 | なし | あり |

| 適格請求書の発行 | 不可 | 可 |

| 各事業者の条件 | 【条件1・2】の両方に該当する | 【条件1・2】のいずれかに該当する |

| 【条件1】課税売上高 | 1,000万円以下 | 1,000万円超 |

| 【条件2】適格請求書発行事業者の登録 | 登録なし | 登録あり |

年間売上が1,000万円以下であれば、適格請求書発行事業者として登録せず、引き続き免税事業者でいることも可能です。ただし、免税事業者は、仕入税額控除を受けるために必要な「適格請求書(インボイス)」を発行できません。その結果、取引先の消費税負担が増える可能性があります。

適格請求書発行事業者として登録するかどうかは、取引先との関係や税制上の影響を考慮したうえで、検討することが重要です。

個人事業主が経費にできるもの

個人事業主が経費にできるのは、事業に関連して支払ったお金に限られます。たとえば、次のような支出が該当します。

個人事業主が経費にできるもの

- 商品の仕入れ費用(販売目的で購入した商品など)

- 仕事で使う備品や消耗品の購入費用

- 広告費用(ウェブ広告、CM、チラシ作成費など)

- 交通費(新幹線代、航空機代、タクシー代など)

- 車にかかる費用(ガソリン代、車検費用など)

- 水道光熱費(水道・電気・ガスなど)

- インターネット料金や電話料金

- 取引先との打ち合わせや会食の費用

- 取引先や従業員への慶弔金(香典・祝儀など)

- 事務所の家賃

- リース料やレンタル料

- 事業に関連する保険料(自動車保険や火災保険など)

- 各種手数料(振込手数料・ATM手数料など)

- 事業に関連する税金(個人事業税、印紙税など)

家賃や水道光熱費、通信費などは経費にできますが、自宅を事務所として使っている場合は全額を経費にはできません。事業と私用の両方で使っている費用は、事業で使用した割合のみを経費にする「家事按分」が必要です。

たとえば、自宅の一部を仕事部屋として使っている場合は面積割合で、通信費は使用時間の割合で計算するなど、合理的な基準で按分します。

経費の支払いは法人カードが便利です。個人事業主も申し込めるJCBの年会費無料法人カードはこちらをご覧ください。

個人事業主が経費にできないもの

事業にかかわる費用は経費として計上できますが、なかには、事業に関係すると思うような費用でも、経費にできない場合があります。

経費にできない費用のうち、判断に迷いやすいものは次の通りです。

個人事業主が経費にできないもの

- 福利厚生費

- 健康診断費

- 事業主のための支払い

- 家庭用の支払い

- 10万円以上の物品(購入した年に全額経費にできない)

- 個人事業主と生計をひとつにする家族・親族への給与

10万円以上の物品は固定資産として計上し、減価償却により数年に分けて経費にします。一定の要件を満たす場合は、一括で経費にすることも可能です。

個人事業主が利用できる補助金・助成金

個人事業主でも、要件を満たせば利用できる補助金や助成金の制度があります。

補助金は応募に審査や募集人数の制限が設けられている場合がありますが、助成金は定められた要件を満たせば受け取ることが可能です。なお、どちらも返済は不要です。

補助金や助成金は、全国を対象とするものと、特定の地域に限られるものがあります。

[個人事業主が利用できる補助金・助成金の例]

| 補助金・助成金の名称 | 対象者 | 上限金額 | 実施機関 |

|---|---|---|---|

| ものづくり・商業・サービス 生産性向上促進補助金 | 中小企業・小規模事業者 | 最大3,000万円 | 経済産業省 |

| 起業支援金 | 地方で新たに起業する方 | 最大200万円 | 都道府県・市区町村 |

| 移住支援金 | 東京圏から地方へ移住し、 就職・起業する方 | 最大100万円 | 都道府県・市区町村 |

対象者や支給額、申請条件は制度ごとに細かく定められているため、詳細は公募要領を確認しましょう。

これらのほかにも、さまざまな制度があります。お住まいの都道府県・市区町村の公式ウェブサイトや商工会議所の窓口で探してみてください。

個人事業主が経理作業を効率化する方法

経理作業をした経験がない方は、個人事業主になるにあたり、帳簿付けや確定申告といったお金に関する作業に不安を感じるかもしれません。経理作業を少しでも効率化するために「法人カード」「クラウド会計ソフト」の2つを活用する方法があります。

法人カードを作ってプライベートの支出と区別する

法人カードとは、事業用の支払いに利用できるクレジットカードのことです。名称に「法人」とありますが、法人だけでなく、個人事業主やフリーランスでも申し込めるものがあります。

事業に関連する支出は経費として計上できますが、経費にするには帳簿への記録が必要です。

クレジットカードで支払った場合は、利用明細をもとに仕訳を行います。利用明細にプライベートの支出と事業の支出が混在していると、「どれが経費になるのか」を一つひとつ確認しなければなりません。その結果、仕訳に時間がかかったり、入力ミスが生じたりする可能性があります。

こうした負担を減らす方法のひとつが、事業用とプライベート用でクレジットカードを分けることです。法人カードを事業専用として利用すれば、利用明細が事業の支出一覧として整理されるため、経理作業を効率化しやすくなります。

結果として、確定申告の準備も進めやすくなるでしょう。

クラウド会計ソフトを活用する

帳簿付けには、会計ソフトを利用するのが一般的です。クレジットカードや銀行口座と連携できるクラウド会計ソフトを活用すれば、取引データを自動で取り込み、仕訳まで行えます。

個人事業主として開業したばかりで、経理作業や確定申告に慣れていない方にとって、手動での仕訳が減ることは大きなメリットです。手動で帳簿を付ける場合と比べて、記帳ミスや漏れも防ぎやすくなります。

経理にかかる時間を短縮できれば、その分を本来の業務に充てられます。

使用する会計ソフトをまだ決めていない場合は、利用したい法人カードと連携できる会計ソフトを確認し、そのなかから選ぶのもよいでしょう。

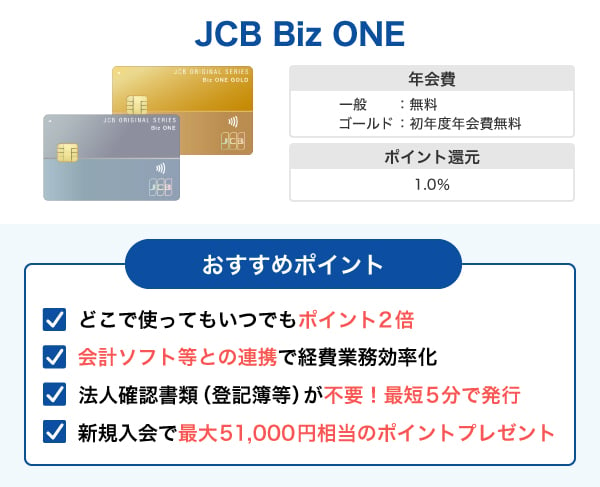

個人事業主になったらほしい1枚!「JCB Biz ONE」

個人事業主・フリーランス向け法人カード

| JCB Biz ONE 一般 | 永年無料 |

|---|---|

| JCB Biz ONE ゴールド | 5,500円(税込) 初年度無料【年間100万円(税込)以上利用で翌年度も無料】 |

「JCB Biz ONE」は、個人事業主や副業の方が申し込み可能なクレジットカードです。ウェブから申し込めるうえ、最短5分で発行可能です。

「JCB Biz ONE」のメリットは、いつでも、どこで使ってもポイントが2倍になることです。ためたポイントはAmazon.co.jpでのお支払い利用やマイルへの移行などが可能です。

法人カードは、事業で使うパソコンの購入や取引先との飲食費用、広告費、水道光熱費、各種税金の支払いにも使うことができます。

年会費無料の法人カードであれば、売上の見通しが立ちにくい事業開始当初から、維持費を気にせずに活用できるでしょう。

「JCB Biz ONE」と自動連携できる会計ソフト

「JCB Biz ONE」は、さまざまな会計ソフトと自動連携が可能です。

連携可能なソフトの例

- マネーフォワード クラウド会計

- FXクラウドシリーズの「銀行信販データ受信機能」

- 弥生

- freee会計

- ソリマチ

法人カードの利用明細が会計ソフトに自動的に取り込まれるため、手動でソフトに入力する必要がなくなり、計上の漏れやミスの軽減につながります。

また、JCBでは法人会員向けに、「やよいの青色申告オンライン」の利用料が1年間無料になるキャンペーンも実施中です。

よくある質問

-

個人事業主になるには開業届を提出しなければなりませんか?

-

個人事業主として事業を継続的に行う場合は開業届の提出が必要です。

開業届は、事業を開始してから1ヵ月以内に提出する必要があります。提出しなくても罰則はありませんが、開業届を提出しないと青色申告控除を利用できず、節税のメリットを受けられません。

なお、青色申告控除を利用するには、開業届とあわせて「所得税の青色申告承認申請書」を提出する必要があります。 -

個人事業主のメリット・デメリットを教えてください

-

個人事業主のメリット・デメリットは次の通りです。

個人事業主になるメリット

- 経費を計上できて節税につながる

- 青色申告で節税できる

- 働き方次第で大きな収益を得られる

- 働き方が自由になる

- 開業には費用がかからない

個人事業主になるデメリット

- 社会的信用が低く見られることがある

- 融資を受けにくい

- 収入が不安定になることがある

- 雇用保険・労災保険に加入できない

- 厚生年金に加入ができない

- 所得が多くなると支払う税金も大きくなる

-

個人事業主とフリーランス、自営業の違いを教えてください

-

個人事業主は法人を設立せずに事業を営む方の総称で、税務上の区分でもあります。一方、フリーランスは、特定の企業に属さず、案件ごとに仕事を請け負う働き方です。

個人事業主は税務上の区分、フリーランスは働き方を指す点が異なります。自営業は、個人事業主だけでなく、法人化している経営者も含みます。 -

個人事業主が加入する社会保険を教えてください

-

個人事業主は、国民年金と国民健康保険への加入が必要です。

また、40歳以上の方は介護保険にも加入します。会社員から個人事業主になった場合、退職後14日以内に手続きを行う必要があります。

具体的な手続き方法は、お住まいの市区役所または町村役場の窓口などで確認してみましょう。 -

個人事業主は確定申告をしなければいけませんか?

-

個人事業主は、毎年確定申告を行う必要があります。ただし、年間の所得が95万円以下の場合は課税所得が0円となるため、確定申告をしなくても問題ありません。

法人の本人確認書類不要

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc. またはその関連会社の商標です。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

個人事業主は、事業の売上に貢献する仕入や接待交際費など、さまざまな項目を経費として計上できるというメリットがあります。開業届を提出したうえで青色申告を行うと、さらに55万円または65万円の控除も受けられるため、個人事業主になるなら開業届を出すことをおすすめします。なお、開業後に経費計上するときは、事業用の経費の支払いであることをわかりやすくするために、個人用口座とは別に事業用の口座を持つとよいでしょう。