法人カードの基本をおさえる

【画像あり】扶養とはどういう意味?控除を受ける条件・方法や年収の壁についても解説

公開日:2025年6月26日

扶養とは、自力では生活できない家族や親族を経済的に支えることです。配偶者や子どもを扶養に入れている方もいるでしょう。

扶養に入るには、扶養者から見て何親等であるかといった親族関係や被扶養者の収入などに条件があります。自分の扶養に入れようか考えている方や、配偶者の扶養に入りたいと考えている方は、条件を確認してみましょう。

また、扶養に入ることで得られるメリットやデメリットもあるため、あわせて確認してみてください。

この記事でわかること

- 扶養の種類

- 扶養に入る条件

- 扶養に入るメリット・デメリット

目次

初めての1枚を選ぶなら!

扶養とは

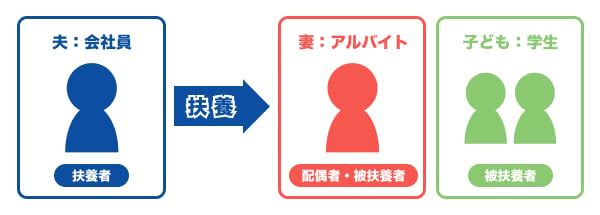

扶養とは、自分の収入では生活が困難な家族や親族を経済的に支えること を指します。「妻が夫の扶養に入る」「夫が妻の扶養に入る」などと聞いたことがあるでしょう。扶養する側を「扶養者」、扶養に入る側を「被扶養者」と表現します。「妻が夫の扶養に入る」場合は、夫が扶養者、妻が被扶養者です。

扶養に入ると、所得税や住民税などが控除され、経済的な負担が軽減できます。扶養に入れるのは、家族や親族とされており、さらに何親等であるかといった範囲が決められています。

扶養家族とは

扶養家族とは、扶養されている家族や親族のことです。 税金や社会保険の制度のなかで「扶養家族」や「扶養親族」といった表現が用いられます。ただし、制度によって扶養家族の意味する範囲が異なります。

たとえば、所得税の計算において「扶養親族」という場合、通常は子どもや親などが対象となり、配偶者は含まれません。配偶者には、扶養控除とは別に配偶者控除という制度が用意されているためです。

一方で、社会保険の制度では、配偶者も扶養家族の対象となることがあります。

このように制度ごとに定義は異なるものの、一般的には、経済的なサポートを受けて生活している家族や親族を指して、広い意味で「扶養家族」と呼ぶことも少なくありません。なお、税制上で扶養親族となるための条件は、本記事内で説明します。

年収の壁とは

年収がある一定のラインを超えると、扶養から外れ、所得税や住民税、社会保険料などの負担が増えます。その境界線となる金額が「年収の壁」です。税金や保険料などの負担が増えることで、年収が増えても手取り収入が減少するケースがあることから、注視されています。

なお、ここでいう「年収」とは、給与や賞与、通勤手当などの手当各種を含む総支給額です。

年収の壁は、主に「税金に関わる壁」「社会保険に関わる壁」「配偶者手当に関わる壁」の3種類に分けられます。

税金にかかわる壁

税金に関わる壁は、一定の収入額を超えると税金の支払いが発生したり、控除額が減少したりするボーダーラインを指します。

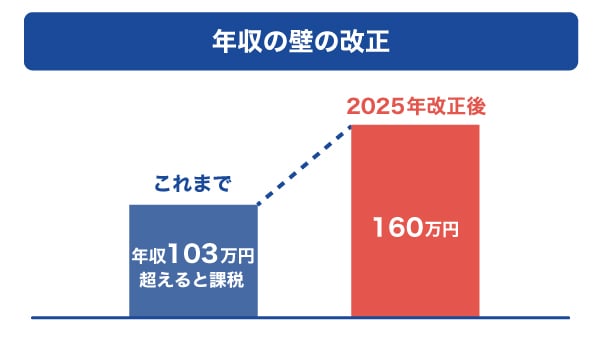

これまでは所得税の支払いが発生するラインとして「103万円の壁」が存在しましたが、その壁を160万円に引き上げる税制改正が2025年3月31日に成立しました。改正後の年収の壁は、2025年の所得にかかる課税から適用 されます。

税金の種類や控除の制度によって、年収の壁となる金額は次のように異なります。

| 年収 (※1) | 内容 |

|---|---|

| およそ110万円 (およそ100万円) | 住民税の支払いが発生する (自治体により非課税となる金額が異なる) |

| 150万円 (103万円) | 19~22歳の子どもの扶養控除額が減少する (年収によって段階的に変化) |

| 160万円 (103万円) | 所得税の支払いが発生する (年収によって段階的に変化) |

| 160万円 (150万円) | 配偶者特別控除額が減少する (年収によって段階的に変化) |

| 201万円 (201万円) | 配偶者特別控除が適用不可になる |

- 1 ()内は2025年3月改正前の金額。

住民税の支払いが発生する金額を「およそ110万円」と表記しているのは、自治体によって住民税を課税する年収が異なるためです。ただし、多くの自治体では110万円(2024年までは100万円)を設定しているため、実質的に110万円が壁といえます。

社会保険に関わる壁

社会保険に関わる壁とは、健康保険や厚生年金・国民年金への加入義務が発生する年収の境界線を指します。壁となる年収額は、次の通りです。

| 年収 | 内容 |

|---|---|

| 106万円 | 企業の規模によっては、健康保険、厚生年金への加入義務が発生する |

| 130万円 | 国民健康保険、国民年金の保険料の支払いが発生する |

健康保険や厚生年金・国民年金への加入義務が生じると、収入から差し引かれる金額が増え、手取りが減少することがあります。

なお、106万円と130万円の算定に含まれる収入や手当は、次の通りです。

- 106万円の算定対象:基本給

- 130万円の算定対象:基本給、通勤手当、時間外手当、休日手当、賞与、不動産収入など

配偶者手当に関わる壁

被扶養者に一定の収入があると、配偶者手当の支給対象から外れることがあります。その基準となる収入のラインが「配偶者手当に関わる壁」と呼ばれています。

配偶者手当は、企業が独自で設けている制度であり、境界線となる収入はさまざまです。たとえば、103万円や130万円などの基準を設けているケースが見られます。

税金や社会保険とは異なり、企業独自の制度のため、勤務先によっては配偶者手当が存在しないこともあります。

一方、配偶者手当を受け取るために、収入を抑える働き方をしているケースも少なくありません。こうした実態を踏まえ、厚生労働省では配偶者手当の見直しを呼びかけています。

「税制上の扶養」とは、所得税に関する扶養

ここでは、税制上の扶養に関して、控除の種類や条件を紹介します。

なお、2025年3月31日に税制改正が成立し、控除を受けられる条件などに一部変更がありました。本記事では、2025年4月時点の情報を記載します。

扶養控除を受けるための条件

扶養控除とは、配偶者以外の扶養親族がいる場合に、一定の所得控除が受けられる制度です。この制度を適用するには、次の条件をすべて満たす必要があります。

- 配偶者ではない

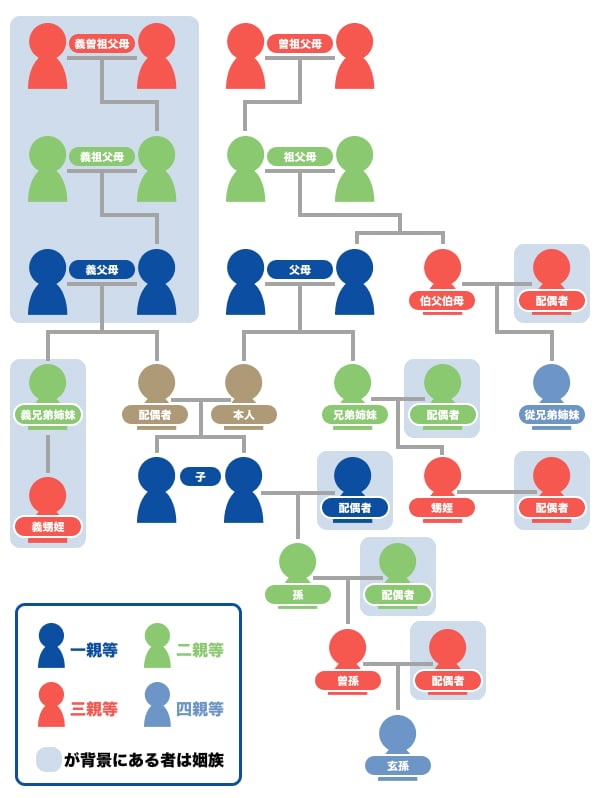

- 6親等以内の血族または3親等以内の姻族

- 扶養者の収入で生活している

- 年間の合計所得金額が58万円以下 (2024年以前分は48万円以下)

- 青色申告者の事業専従者として年間を通じて給与の支払いを受けていない

- 白色申告者の事業専従者ではない

上に記載した血族や姻族に加えて、都道府県知事から養育を委託された児童や、市町村長から養護を委託された高齢者も扶養親族として認められています。

扶養親族の例として挙げられるのは、22歳の大学生の子どもや、年金生活を送る祖父母などです。

なお、所得金額58万円以下は、給与収入に換算すると123万円以下に相当します。

配偶者控除を受けるための条件

配偶者控除とは、所得税法上の控除対象者となる配偶者がいるときに受けられる控除を指します。配偶者が次のすべての条件を満たす場合に、控除対象となります。

- 民法の規定による配偶者である

- 扶養者と生計を一にしている

- 年間の合計所得金額が58万円以下である(2024年分以前は48万円以下)

- 青色申告者の事業専従者として年間を通じて給与の支払いを受けていない

- 白色申告者の事業専従者ではない

民法の規定による配偶者とは、婚姻届を役所に提出し、夫から見て妻、妻から見て夫を指します 。事実婚などで婚姻届を提出していない場合は、控除が受けられる配偶者とはみなされません。

また、扶養者の合計所得金額が1,000万円を超える場合は、配偶者の収入に関係なく控除の対象外となります。

配偶者特別控除を受けるための条件

配偶者特別控除とは、配偶者に58万円を超える所得がある場合に受けられる控除です。所得が58万円を超えると、前項で説明した「配偶者控除」の対象となりませんが、次の条件をすべて満たすことで「配偶者特別控除」が受けられます。

- 扶養者の合計所得金額が1,000万円以下である

- 配偶者が次の条件に該当していること

ア:民法の規定による配偶者である

イ:扶養者と生計と一にしている

ウ:青色申告者の事業専従者として年間を通して給与の支払いを受けていないこと

エ:白色申告者の事業専従者ではない

オ:年間の合計所得金額が58万円超133万円以下であること - 配偶者が配偶者特別控除を適用していない

受けられる控除額は、配偶者の合計所得金額に応じて次のように定められています。所得税・住民税の分類を記載していない欄は、どちらも同じ控除額となります。

| 配偶者の合計所得金額 | 扶養者の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | |

| 58万円超 95万円以下 (年収150万円以下) | 所得税:38万円 住民税:33万円 | 所得税:26万円 住民税:22万円 | 所得税:13万円 住民税:11万円 |

| 95万円超 100万円以下 (年収155万円以下) | 所得税:36万円 住民税:33万円 | 所得税:24万円 住民税:22万円 | 所得税:12万円 住民税:11万円 |

| 100万円超 105万円以下 (年収160万円以下) | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 (年収166.8万円未満) | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 (年収175.2万円未満) | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 (年収183.2万円未満) | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 (年収190.4万円未満) | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 (年収197.2万円未満) | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 (年収201.6万円未満) | 3万円 | 2万円 | 1万円 |

| 133万円超 (年収201.6万円以上) | 0円 | 0円 | 0円 |

所得税の扶養に入るための手続き方法

親族を所得税の扶養に入れるためには、年末調整や確定申告の際に、被扶養者について申請をします。扶養者が会社に勤めているか、個人事業主かで手続き方法が異なります。

扶養者が会社勤めの場合 は、年末調整の際に「扶養控除等(異動)申告書」の提出が必要です。配偶者控除を受ける場合は「給与所得者の配偶者控除等申告書」を提出します。書類は扶養者が勤める会社に提出しましょう。

年末調整で申告漏れがあった場合は、確定申告でも申請可能です。

扶養者が個人事業主の場合 は、確定申告の際に申請書に該当する項目を記入します。確定申告書第一表の「配偶者(特別)控除」または「扶養控除」の欄に控除額を記入しましょう。確定申告書第二表の「配偶者や親族に関する事項」には、配偶者や被扶養者の氏名や生年月日、続柄、マイナンバーなどの基本情報を記入します。

確定申告の場合は、青色申告と白色申告ともに手続き方法は同じです。

「社会保険上の扶養」とは、健康保険に関する扶養

社会保険上の扶養とは、社会保険料を支払う扶養者の扶養に入ることです。たとえば、夫が会社勤めをしており、社会保険料を支払っている場合、妻が扶養に入ることで夫と同じ社会保険に加入できます。

この場合の「被保険者」とは保険料を支払っている方、つまり親族を扶養する側の方を指します。被扶養者は扶養に入る方です。

被扶養者は社会保険料を支払うことなく、社会保険に加入できることがメリットです。加入できる保険には、健康保険と国民年金の2種類があります。

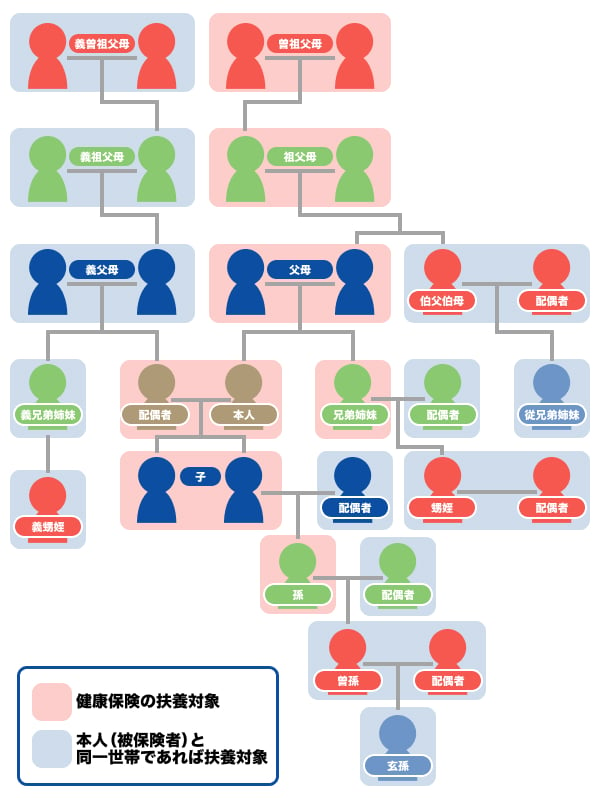

健康保険の扶養に入るための条件

健康保険の扶養に入るためには、主に「親族の範囲」「同居の有無」「収入」の3つの条件を満たす必要があります。

親族の範囲は同居の有無によって異なり、いずれの場合も、被保険者の収入で生計を立てていることが前提となります。扶養に入れる親族の範囲は次の通りです。

| 健康保険の扶養に入れる親族の範囲 | 同居の要否 | 生計 |

|---|---|---|

| 同居は不要 | 被保険者の収入で生活している |

| 同居が必須 | 被保険者の収入で生活している |

配偶者や子どもなどは、被保険者の収入で生計を立てていれば、同居していなくても健康保険の被扶養者として認められます。

一方、働いていて収入のある方が扶養に入る場合は、親族の範囲に加えて、次の収入の要件を満たさなければなりません。

| 健康保険の扶養に入れる方の収入条件 | 同居の要否 |

|---|---|

いずれの条件も満たす必要がある

| 同居が必須 |

いずれの条件も満たす必要がある

| 同居は不要 |

国民年金の扶養に入るための条件

企業に勤めている会社員や公務員などの方は第2号被保険者と呼ばれ、厚生年金と国民年金の両方に加入しています。

第2号被保険者の配偶者が扶養に入った場合は第3号被保険者となり、国民年金のみに加入する形となります。第3号被保険者の保険料は第2号被保険者全体で負担するため、本人に支払い義務は生じません。

第3号被保険者として国民年金の扶養に入るためには、次の条件をすべて満たす必要があります。

- 第2号被保険者に扶養されている配偶者

- 20歳以上60歳未満

- 年収が130万円未満かつ配偶者の年収の2分の1未満

社会保険上の扶養に入るための手続き方法

社会保険上の扶養に入るためには、扶養者の勤務先に次の書類を提出します。

- 被扶養者異動届

- 被扶養者現状届

- 収入の有無を証明する書類

書類の提出は、被扶養者になると決まってから5日以内 とされています。扶養者の勤務先の総務担当者などに「親族を社会保険の扶養に入れる手続きがしたい」と伝えると、具体的な手続き方法や必要書類を提示してくれるでしょう。

国民健康保険には扶養がない

国民健康保険には、扶養の制度がありません。たとえば、夫が個人事業主で国民健康保険に加入している場合、配偶者は扶養に入れないため、自身で国民健康保険に加入しなければなりません。同様に、生まれたばかりの赤ちゃんも加入者となるため、その分の保険料の支払いも発生します。

国民健康保険料の納付義務者は世帯主と定められており、納付通知書は世帯ごとにまとめて世帯主あてに送付されます。仮に世帯主が勤務先で社会保険に加入している場合でも、ほかの家族が国民健康保険に加入していれば、その保険料の支払い義務は世帯主に発生します。

国民健康保険の被保険者と納付義務者が一致しないことがあると認識しておきましょう。

妻が個人事業主になる場合、夫の扶養から外れてしまいますか?

夫が会社勤めであり、妻が個人事業主になる場合、扶養に入れるかどうかは妻の収入によって異なります。夫の扶養内となる所得の境界線は、次の通りです。

税制上の扶養における収入条件

- 配偶者控除:年間の合計所得が58万円以下(給与のみの場合は、年収123万円以下)

- 配偶者特別控除:年間の合計所得が58万円超~133万円以内 (年収201万円未満)

妻の収入が上の金額を超えると扶養から外れ、配偶者特別控除が受けられなくなります。また、社会保険の扶養に入れる基準は次の通りです。

社会保険上の扶養における収入条件

- 年間所得が130万円以内である

- 夫の年収の2分の1以内である

社会保険上の扶養の条件から外れると、夫の社会保険に入れなくなり、妻自身で国民健康保険および国民年金に加入しなければなりません。

扶養に入るメリット

ここでは、扶養に入るメリットを紹介します。

- 社会保険に加入できる

- 控除で税金の負担が減る

- 扶養手当が支給されることがある

社会保険に加入できる

扶養に入ると、被扶養者が健康保険や国民年金に加入できます。被扶養者の保険料を追加で支払う必要はないため、1人分の保険料の負担を抑えられるでしょう。

扶養に入らない場合は、被扶養者が個人でそれぞれ健康保険や国民年金に加入しなければならないため、家計の負担が増えると考えられます。

控除で税金の負担が減る

扶養に入ると「扶養控除」「配偶者控除」「配偶者特別控除」などの控除が受けられます。たとえば、妻が「年間の合計所得金額が58万円以下」に該当すると、配偶者控除の対象となります。

扶養者である夫が支払う所得税額が下がり、負担が軽減されることがメリットといえるでしょう。

扶養手当が支給されることがある

企業によっては、福利厚生のひとつとして「扶養手当(家族手当)」を設けています。企業独自の制度であるため、条件や手当の内容などは企業によって異なります。

たとえば、扶養手当の対象となる被扶養者の年収は、103万円以下や130万円未満などに設定していることがあるでしょう。

扶養に入るデメリット

扶養に入るメリットはある一方、次のようなデメリットも考えられます。

- 収入が制限される

- もらえる年金が少なくなる

収入が制限される

扶養に入るには、収入の上限が設定されています。決められた収入を超えないように、働き方を調整しなければなりません。たとえば、残業や出勤日数が多かった場合、年収が上限を上回らないように日数や出勤時間を減らすなどの調整が必要になります。

もっと収入を増やしたい方や、パートから正社員になりたいと考えている方にとっては、収入の制限がデメリットに感じるかもしれません。

もらえる年金が少なくなる

扶養に入っていると、保険料の支払いがない一方で、将来もらえる年金が少なくなるのがデメリットです。たとえば、会社勤めをしている夫は、社会保険に加入し、厚生年金および国民年金を支払っています。年金を受給する年齢になったとき、夫は厚生年金と国民年金から受け取れます。

扶養に入っていると、国民年金のみの加入となるため、厚生年金分の受給はできないことから、もらえる年金が少なくなるのです。

個人事業主・副業に便利なJCBの法人カード

副業をしたり、個人事業主として事業を始めたりすると、扶養から外れる可能性があります。副業や個人事業主は、収支の管理を自分で行うことになり、確定申告も必要です。とくに支出の管理は、領収証書の保管や「いつ・どこで・何に・いくら使ったか」などの把握をしておかなければなりません。

支出管理には、事業用のクレジットカードを使うと利用明細で詳細を確認できるため便利です。「JCB Biz ONE 一般カード」は、副業をされている方や個人事業主の方向けに、次のような特徴があります。

- 年会費が永年無料

- 法人に関連する書類の提出は不要

- 書類を発行する手続きを省略

- 18歳から申し込み可能

コストを抑えて事業用クレジットカードを持ちたい方に便利なカードです。

よくある質問

-

「扶養に入る」とはどのような意味ですか?

-

扶養とは、自分の収入だけでは生活が困難な家族や親族を経済的に支えることです。たとえば、夫に収入があり、妻は専業主婦(主夫)で子どもがいる家庭の場合、妻や子どもが夫の扶養に入るケースがあります。

扶養に入ると、税金や社会保険料の面で支援を受けられるようになります。 -

扶養家族になるメリットを教えてください

-

扶養に入るメリットは次の通りです。

- 社会保険に加入できる

- 控除で税金の負担が減る

- 扶養手当が支給されることがある

控除を受けることで、経済的な負担が軽減されます。

- 詳しくは、「扶養に入るメリット」をご覧ください。

-

アルバイトで年収がいくらになれば、子どもが扶養から外れてしまいますか?

-

子どもが19~22歳(大学生含む)の場合、アルバイトで得る収入に応じて控除額が異なったり、親の扶養から外れたりする可能性があります。

[所得税における扶養]

2025年3月31日の税制改正により、扶養控除の適用基準が103万円から150万円に引き上げられました。- 150万円以下:63万円(満額)の控除を受けられる

- 150万円を超える:段階的に控除額が減少する

- 188万円を超える:控除額が0円になる

健康保険においては、年間のアルバイト代が130万円を超えると、扶養から外れます。その場合は、子ども本人が健康保険料を支払うことになります。

-

定年退職をして年金の収入のみの場合、同居する子どもの扶養に入ることはできますか?

-

年金収入がある場合は、次の条件を満たせば同居する子どもの扶養に入ることが可能です。

[税制上の扶養における条件]- 子どもと生計を一にしていること

- 自分が青色申告者の事業専従者として給与の支払いを受けていないこと

- 自分が白色申告者の専業従事者ではないこと

- 自分の年間所得が58万円以下 であること

[健康保険上の扶養における条件]

- 年間所得が180万円未満であること

- 自分の収入が子どもの収入の2分の1以下であること

- 60歳以上である

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

たまるポイントはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

一定の年収を超えると税金や社会保険の負担が増えるボーダーラインである「年収の壁」ですが、今まで使われていた所得税が発生する「103万円の壁」に関しては、新たに160万円の壁に変わりました。一方、社会保険の加入義務が発生し始める「106万円の壁」、社会保険上の扶養から外れるボーダーラインである「130万円の壁」はそのまま残ります。今後も税制改正で内容が変わる可能性もあるので、最新情報を把握しましょう。