法人カードの基本をおさえる

法人カードと個人カードの違いや見分け方とは?法人カードの利用メリットや選び方を解説

更新日:2026年1月13日

法人カードと個人カードの主な違いは、発行対象や利用目的、支払口座などが挙げられます。それに応じて、審査内容や追加発行可能枚数なども変わります。

ここでは、法人カードと個人カードの違いを一覧できるよう比較表を提示したうえで、メリット・デメリットを具体的に解説します。個人事業主が法人カードを活用するメリットや法人カードの選び方もあわせて解説します。

この記事でわかること

- 法人カードと個人カードの違い

- 法人カードと個人カードの見分け方

- 個人事業主が発行できる法人カードの種類と法人カードの選び方

目次

年会費無料!個人事業主向け法人カード

【比較表あり】法人カードと個人カードの違い

法人カードと個人カードには、次のような違いがあります。

| 法人カード | 個人カード | |

|---|---|---|

| 発行対象 | ・法人 ・法人代表者 ・個人代表者 | 個人 |

| 利用目的 | 事業に関する支払い | 支払い全般 (用途は問わない) |

| 支払口座 | ・法人口座 ・屋号付き口座 | 個人口座 |

| 審査内容 | ・申込者の信用情報 ・法人の信用情報 | 個人の信用情報 |

| 追加カード発行 可能枚数 | 個人カードに比べると多い傾向 | 法人カードに比べると少ない傾向 |

| 利用可能枠 (限度額) | 個人カードに比べると高い傾向 | 法人カードに比べる低い傾向 |

| 付帯サービス | ビジネス向けの付帯サービスが充実 | ビジネス向けに限らない |

| 支払い方法 | 一括払いのみに限定されている場合もある | ・一括払い ・分割払い ・リボ払い ・ボーナス払い など |

| 年会費 | かかる場合が多い | かからない場合が多い |

発行対象

法人カードの発行対象は、法人や法人代表者、個人事業主です。

一方、個人カードの発行対象者は個人です。申込要件を満たし、申し込み後の審査に通過すれば誰でも発行が可能です。

法人代表者や個人事業主は個人であるため、法人カードの対象でもあり、個人カードの対象でもあります。

利用目的

法人カードは、事業に関する費用(経費)をクレジットカードで支払うために利用されます。たとえば、オフィス家具や事務機器、文房具などの備品購入、店舗や事務所の家賃、出張、会食などが挙げられるでしょう。

一方、個人カードは、用途を問わず支払い全般に利用できます。

法人カードは、プライベートの支払いと経費の支払いを分けるための手段のひとつです。

法人や個人事業主が、経費を個人カードで支払うこと自体は可能です。しかし、経費を個人カードで支払うと、その支出が本当に事業に関連するものであるかを説明する必要があったり、証明することが難しくなったりするデメリットがあります。

支払口座

法人カードは、法人口座や屋号付き口座を支払口座に設定でき、クレジットカードで支払った経費を事業用の口座から支払うことが可能です。

一方、個人カードでは個人口座が支払口座となります。

個人カードでは、経費の支払いに利用できたとしても、カード利用金額を法人口座または屋号付き口座から支払うことはできません。経費の透明性を証明するためには、法人や個人事業主は法人カードを活用して、経費を法人口座または屋号付き口座から支払うことが望ましいでしょう。

審査内容

法人カードの審査では、法人代表者または個人事業主の属性情報や信用情報とあわせて、法人の属性情報や信用情報が確認される可能性があります。

| 属性情報 | 本人に関するさまざまな情報 (例)家族構成や配偶者の有無、住まいの状況 など |

|---|---|

| 信用情報 | ローンやクレジットの契約や申し込みに関する情報 (例)借入件数や借入金額、返済状況 など |

一方、個人カードの審査では、個人の属性情報や信用情報が確認されます。

金融機関は、申込者の同意のうえ、信用情報機関に信用情報を確認することが可能です。

なお、法人カードの申し込み時には、法人代表者または個人事業主の本人確認書類だけでなく、「現在事項全部証明書」や「履歴事項全部証明書」といった書類の提出が求められることが一般的です。

追加カード発行可能枚数

法人カードで発行できる追加カードの枚数は、個人カードに比べて多い傾向です。

従業員用に追加カードを複数枚発行することで、従業員は経費を立て替える必要がなくなります。経理担当者は小口現金を用意せずに済んだり、経費精算の業務負担を軽減できたりすることがメリットです。

ただし、法人代表者や個人事業主向けの法人カードである場合は、追加カード発行可能枚数が少ない場合もあります。

なお、個人カードで発行できる追加カードは家族用であるため、数枚程度であることがほとんどです。

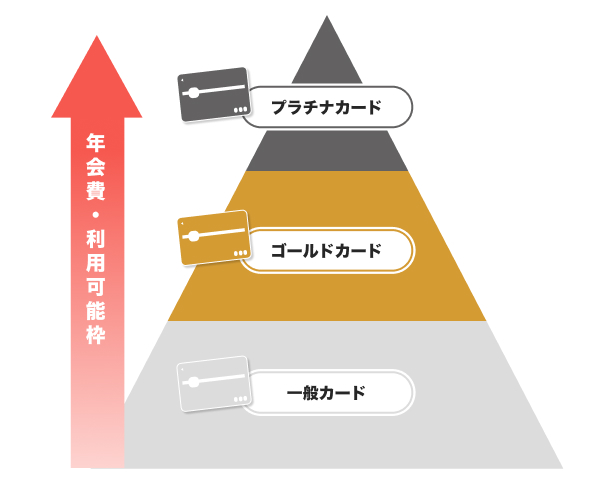

利用可能枠(限度額)

法人カードの利用可能枠(限度額)は、個人カードよりも高い傾向です。

なお、法人カードも個人カードと同じように、それぞれにランクがあり、一般よりゴールド、ゴールドよりプラチナといったように、ランクが上がるほど利用可能枠(限度額)も高くなる場合があります。

さらに、法人カードの種類によっては、追加カードごとに利用可能枠(限度額)を設定できる場合があります。従業員ごとに利用可能枠(限度額)を設定することで、不正利用を防止しながら従業員の経費利用をある程度コントロールすることが可能です。

付帯サービス

法人カードは、ビジネス向けの付帯サービスが充実していることが一般的です。

法人カードのビジネス向け付帯サービスの例

- 旅行傷害保険

- 空港ラウンジサービス

- 請求書カード払い

- 人間ドックサービス

- クラウド会計ソフトの連携

- 福祉厚生サービスの優待価格利用など

付帯サービスの内容は、法人カードの種類によって異なります。ランクが上がれば、さらに充実した付帯サービスを利用できる場合もあります。

支払い方法

個人カードは、リボ専用カードを除いて、一括払いのほかに分割払い、リボ払い、ボーナス払いなど、さまざまな支払い方法が選べることが一般的です。

一方、法人カードは、カードによって支払い方法が限定されており、特に中小企業や大企業向けの法人カードでは、一括払いしか選べないことがあります。

年会費

個人カードは、一般カードであれば年会費がかからないカードが多い一方で、法人カードはカードの種類によっては年会費がかかることも多い傾向です。

ただし、法人代表者や個人事業主向けの法人カードでは、一般ランクであれば年会費がかからないことが多く、ゴールドランクであっても取引額が一定額を超えれば無料になる場合もあります。

なお、年会費は経費として計上することが可能です。

法人カードと個人カードの見分け方

法人カードによっては、券面に「BUSINESS」や「CORPORATE」と記載されている場合があり、一般カードと見分けることが可能です。

そのほか、法人カードの名称が記載されている場合や、指定の番号から始まる場合もあります。

なお、JCB法人カードの場合は、種類によって次のように見分け方が異なります。

| Biz ONE | JCB法人カード | JCBコーポレートカード | |

|---|---|---|---|

| 券面画像 |  |  |  |

| 見分け方 | ● カード表面に「Biz ONE」と表示されている ● カード裏面のカード番号が「354」からはじまる | ● カード表面に「CORPORATE」と表示されている ● カード表面または裏面のカード番号が「354」または「3573」からはじまる | ● カード表面に「CORPORATE」と表示されている ● カード表面のカード番号が「355」からはじまる |

個人事業主も法人カードを発行できる

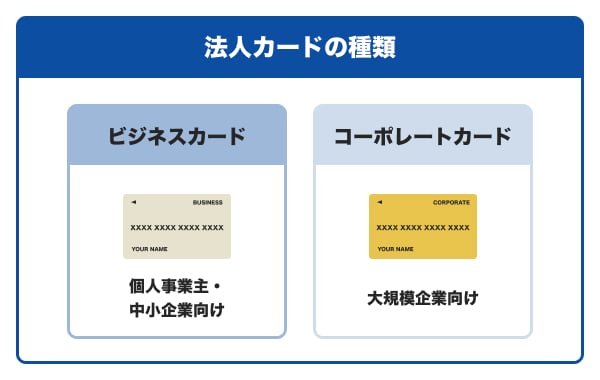

法人カードは、発行対象者にあわせて複数の種類があります。法人カードのなかでも、個人事業主が発行できるのは「ビジネスカード」と呼ばれる法人カードです。

さらに、一般・ゴールド・プラチナといったランクの違いも理解しておくとよいでしょう。

ビジネスカードとコーポレートカードの違い

法人カードは、中小企業や法人代表者・個人事業主向けの「ビジネスカード」と大企業向けの「コーポレートカード」の2つに大別できます。

コーポレートカードでは、従業員用の追加カードをビジネスカードよりも多く発行できるのが大きな特徴のひとつです。部署や従業員向けに追加カードを発行できるため、立替が不要になり、経理業務負担の軽減が期待できます。

さらに、カードごとの制限により不正利用のリスクを抑えることも可能です。

法人カードのランクによる違い

法人カードにも、個人カードと同様に、一般・ゴールド・プラチナにランクが分かれています。

ランクが上がるほど利用可能枠(限度額)が上がる可能性があります。

ただし、希望する利用可能枠(限度額)が高いほど審査が厳しくなる可能性が高く、法人の経営実績や財務状況といった資料の提出が必要になることもあります。

また、ランクが上がるほど、年会費も高くなることが一般的です。

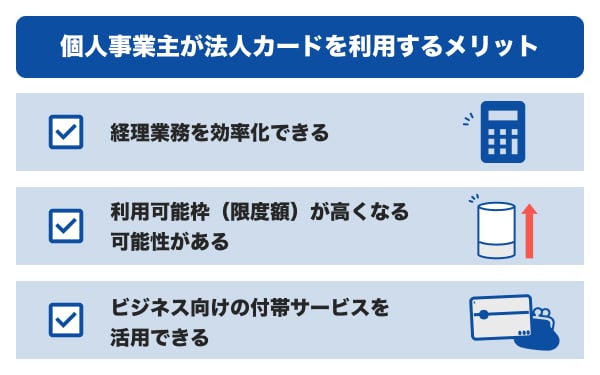

個人事業主が法人カードを利用するメリット

個人事業主は、法人カードを発行できます。個人事業主が法人カードを利用するメリットは、次の通りです。

経理業務を効率化できる

プライベートの支出は個人カード、経費の支出は法人カードといったように、カードを使い分けることで、経費を自動的にかつ明確に分けることが可能です。

さらに法人カードを会計ソフトと連携させれば、経費の支払いに利用したクレジットカードの利用明細データのみを取り込めます。データ取り込みにより手動で仕訳する必要がなくなり、確定申告に向けて会計処理をスムーズに行えるでしょう。

なお、クレジットカードを使い分けるだけであれば、個人カードでもこのメリットを享受することは可能です。

しかし、法人カードを活用することで、支払口座に屋号付き口座を設定できるため経費であることを証明しやすくなったり、利用可能枠(限度額)が高くなったり、ビジネス向けの付帯サービスを利用できたりといったメリットをさらに享受できます。

経費の支払い方法としてクレジットカードを分けるのであれば、法人カード(ビジネスカード)の活用がおすすめです。

利用可能枠(限度額)が高くなる可能性がある

法人カードの利用可能枠(限度額)は、個人カードよりも高い傾向です。そのため、法人カードに申し込んだほうが、高い利用可能枠(限度額)が適用される可能性があります。

利用可能枠(限度額)が高くなり、仕入れや広告費などに資金を投入できれば、事業拡大を期待できます。

また、今まで現金や口座振替などと支払い方法がバラバラだった場合にも、利用可能枠(限度額)が高ければクレジットカード払いに一本化することが可能です。クレジットカード払いに一本化すれば、利用金額に対してポイントがたまるため、経費削減や生活の質の向上も期待できるでしょう。

法人カードの利用可能枠(限度額)が決まる3つの要素。引き上げる方法も紹介

ビジネス向けの付帯サービスを活用できる

法人カードは、会計ソフトの連携やレンタカーの月額基本料金無料など、ビジネス向けの付帯サービスが豊富です。これらの付帯サービスを活用できれば、業務の効率化や経費削減が期待できます。

また、個人事業主には福利厚生がありませんが、カード会員特典として福利厚生サービスを優待価格で利用できます。

個人事業主が法人カードを持つことで、ビジネスの支払いを一本化できるメリットがあります。利用限度額が個人カードより高い傾向にあり、高額な支払いでもカード払いが可能です。また、ビジネス向けのサービスを利用できる点もメリットです。レンタカーや会計ソフトとの連携などはビジネスの効率化に非常に役立ちます。会社の福利厚生や法人の割引に頼れない個人事業主の方でも、特典もフル活用することでおトクにビジネス展開できる可能性があります。

- CFP認定者・一級ファイナンシャル・プランニング技能士

- 高柳 政道

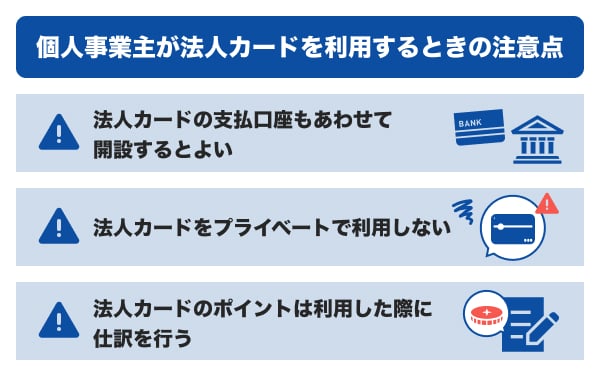

個人事業主が法人カードを利用するときの注意点

個人事業主が法人カードを利用する際は、次の注意点も押さえておくことが大切です。

法人カードの支払口座もあわせて開設するとよい

現時点で事業用の銀行口座を別管理していない場合は、法人カードの新規入会申し込みのタイミングで、銀行口座もあわせて開設するとよいでしょう。この場合の銀行口座は、屋号付き口座でも個人口座でもどちらでも問題ありません。

経費の支払用として、クレジットカードだけでなく銀行口座も分けることで、経理作業がさらにスムーズになります。

また、個人と事業の資金を明確に分けることで、税務署からの指摘を受けるリスクを低減できる可能性があります。

法人カードをプライベートで利用しない

経費の支払用として法人カードを発行したら、その法人カードではプライベートの費用を利用しないようにしましょう。

法人カードを私的に利用すると、仕訳が複雑になってしまうデメリットがあります。

万が一間違えてプライベートの費用を法人カードで支払ってしまった場合は、事業主貸/未払金で仕訳すれば問題ありません。

法人カードのポイントは利用した際に仕訳を行う

クレジットカードの利用でたまったポイントは、使ったときに仕訳する必要があります。利用にあった仕訳を行いましょう。

状況別の仕訳例を次に挙げますので、参考にしてください。

▼仕訳例1

200円のノート(消耗品費)のうち、100円分のポイントを使って、残りの100円を法人カードで支払って購入した。

[ポイント値引きされた場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100円 | 未払金 | 100円 |

[ポイント支払いした場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 200円 | 雑収入 | 100円 |

| 未払金 | 100円 | ||

▼仕訳例2

200円のノート(消耗品費)を200円分のポイントで購入した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 200円 | 雑収入 | 200円 |

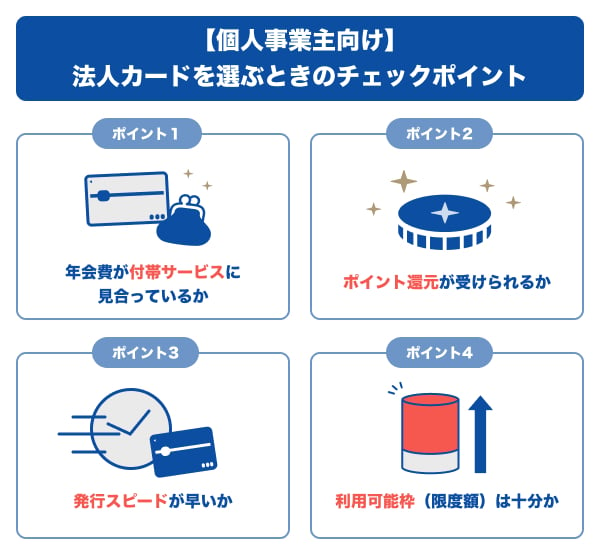

【個人事業主向け】法人カードを選ぶときのチェックポイント

個人事業主が経費の支払用に法人カード(ビジネスカード)を選ぶ際は、次のポイントを意識するとよいでしょう。

年会費が付帯サービスに見合っているか

個人事業主が発行できる法人カードは年会費無料の場合が多いものの、年会費がかかる場合もあることを理解しておきましょう。

コストをかけずに法人カードのメリットを享受したい場合は、年会費がかからない法人カードを選ぶとよいでしょう。

なお、同じカードの種類であってもランクが高くなるほど年会費が高くなる傾向ですが、ランクが上がれば受けられるサービスも豊富になります。

年会費に注目するだけでなく、付帯サービスなど総合的に判断するとよいでしょう。

年会費無料の法人カードの選び方とデメリット。JCBのおすすめカードも紹介

ポイント還元が受けられるか

個人事業主向けのビジネスカードであれば、個人カードのようにポイント還元を受けられるカードが多い 傾向です。

たまったポイントを備品購入費用や出張費用にあてれば、経費削減が期待できます。

発行スピードが早いか

発行スピードが早い法人カードに申し込むことで、迅速に支出を分けることが可能です。

早ければ数分で発行できるカードもあります。現時点で個人の支出と事業の支出でカードを分けていない場合でも、早ければ今日の支出分からプライベートと経費を分けられます。

利用可能枠(限度額)は十分か

法人カードに設定された利用可能枠(限度額)は、カードの種類によって異なります。法人カードを選ぶ際は、法人カードの利用可能枠(限度額)が、経費の支払いに利用する金額を満たしているかを確認しておくとよいでしょう。

ただし、適用される利用可能枠(限度額)は、審査によって決まるため注意が必要です。

たとえば、法人カード自体の利用可能枠(限度額)が500万円であっても、審査によって個人に適用される利用可能枠(限度額)が100万円となることもあるでしょう。

ただし、毎月一定金額以上を利用したり、利用金額の支払いに遅れないようにしたりすることで、利用可能枠(限度額)の増額を申請できる場合もあるため、必要以上に気を落とすことはありません。

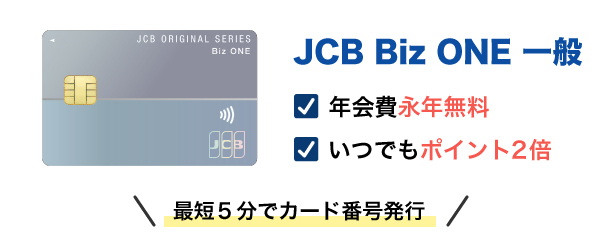

年会費永年無料!いつでもポイント2倍の「JCB Biz ONE 一般」

「JCB Biz ONE」一般カードは、JCBが発行する個人事業主やフリーランスの方のための法人カードです。年会費が永年無料であるため、これからビジネスを始める方にも最適です。

また、どこで使ってもいつでもポイントが2倍(※)になるため、毎日のビジネス支出を効率よく管理しながらおトクさを実感できます。

- 毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、Biz ONEの場合は、200円(税込)ごとにJ-POINTが2ポイント付与されます。

申し込みに法人の本人確認書類不要

法人の本人確認書類が不要なため、現在事項全部証明書や履歴事項全部証明書といった原本発行手続きをする必要がありません。

売り上げがまだ少ない個人事業主や副業の方でも、個人カードの新規入会のように申し込みができます。

最短5分で発行可能

「JCB Biz ONE」一般カードは、次の条件を満たせば、最短5分でカード番号が発行されます。

● お支払い口座が個人名義の方

● 顔写真付き本人確認書類による本人確認が可能な方

(運転免許証/マイナンバーカード/在留カード)

カード番号が発行されれば、ECサイトで買い物ができるようになり、Apple PayやGoogle Pay (TM) といったスマホ決済も利用できるようになります。

カード本体は、申し込み後およそ1週間で自宅に届きます。

よくある質問

-

法人カードと個人カードの違いは何ですか?

-

法人カードと個人カードは、主に発行対象や利用目的、支払口座などが異なります。

法人カードは法人や法人代表者、個人事業主が発行対象です。事業に関する支払いに利用するためのカードであり、法人口座が支払口座となることが一般的です。一方、個人カードは個人が発行対象で、支払用途を問いません。

ほかにも審査内容や追加カード発行可能枚数などさまざまな点で違いがあるため、「【比較表あり】法人カードと個人カードの違い」も確認してください。- 【比較表あり】法人カードと個人カードの違いとは

-

法人カードと個人カードの見分け方を教えてください

-

法人カードと個人カードは、券面で見分けることが可能です。

法人カードには、券面に「BUSINESS」や「CORPORATE」などと記載してある場合や、法人カードの名称が記載されている場合があります。

なお、名義は個人名や部署名となります。 -

個人事業主が法人カードを使うメリットを教えてください

-

個人事業主が法人カードを使う主なメリットは、個人カードを利用するよりも利用可能枠(限度額)が高くなる可能性があることや、ビジネス向けの付帯サービスを活用できることです。

利用可能枠(限度額)が高ければ、仕入れや広告費などに資金を投入でき、事業拡大が期待できます。ビジネス向けの付帯サービスでは、会計ソフトや福利厚生サービスなどを優待価格で利用できます。

個人事業主は、事業用カードとして個人カードよりも法人カードを利用することがおすすめです。

法人の本人確認書類不要!

会計ソフト等の連携可能でJ-POINTはいつでも2倍

初年度年会費無料+条件達成で翌年度も年会費無料

- 【監修者】

-

氏名:高柳 政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

法人カードと個人カードは、前者がビジネスの支払いや経費計上のために特化したカード、後者が日常生活で幅広く使えるカードという点で異なります。個人カードでビジネスの支払いをすることも可能ですが、経理処理が複雑になってしまいます。それぞれのメリットと特徴を知ったうえで、プライベートとビジネスの支払いで使い分けることをおすすめします。