法人カードの基本をおさえる

個人事業主がインボイス制度に登録するメリット・デメリット。制度の仕組みも解説

公開日:2026年5月25日

インボイス制度は、事業者が消費税を正確に納付するための制度です。個人事業主がインボイス制度に登録すると、売上が1,000万円以下でも消費税の納付が必要になるため、「登録すべきか迷っている」という方もいるでしょう。

インボイス制度による影響は、職種や収入などによって異なります。制度の仕組みを理解したうえで、同業者の状況や取引先の意向を踏まえて、登録するかどうかを判断することが大切です。

この記事では、インボイス制度の仕組みやメリット・デメリット、登録方法などをわかりやすく解説します。

この記事でわかること

- インボイス制度に登録した個人事業主は課税事業者となり、適格請求書(インボイス)を発行できるようになる

- インボイス制度に登録していないと、取引先が仕入税額控除を受けられないため、今後の取引に影響する可能性がある

- インボイス制度の登録申請は、スマートフォンやパソコンから「e-Taxソフト」を通じて行える

目次

インボイス制度とは

インボイス制度は、2023年10月から始まった制度で、正式名称は「適格請求書等保存方式」といいます。この制度の目的は、軽減税率など複数の税率があるなかで、事業者が消費税を正しく計算・納付することです。

「インボイス」とは、要件を満たした請求書のことで、正式には「適格請求書」と呼ばれます。次の章で説明する「仕入税額控除」を受けるためには、この適格請求書(インボイス)が必要です。

インボイス制度に登録した事業者は課税事業者となり、適格請求書を発行できるようになります。

消費税と仕入税額控除の仕組み

消費税は、消費者がサービスや商品の代金とあわせて税金を支払い、受け取った事業者が税務署へ納付する仕組みです。その際、事業者が納付する消費税は、「売り上げ時に受け取った消費税額」から「仕入れなどの際に支払った消費税額」を差し引いて計算します。このように差し引くことを「仕入税額控除」といいます。

仕入税額控除をするためには、仕入先から発行された適格請求書(インボイス)の保存が必要です。適格請求書がない場合は、原則として仕入税額控除ができません。

仕入税額控除を受けられないと、その分納める消費税が増えるため、事業者に残る利益が少なくなります。

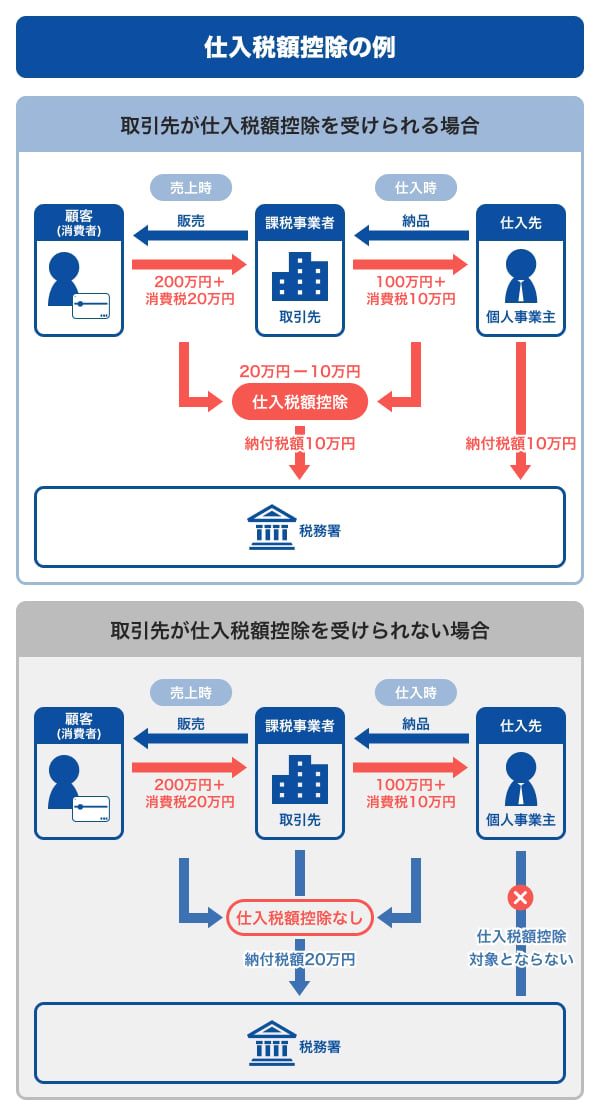

仕入税額控除を受ける場合・受けない場合の具体例

ここでは、「個人事業主」と「個人事業主の取引先」を例に、実際の流れを見ていきましょう。課税事業者である取引先が、個人事業主に仕事を外注している想定です。この関係を例に、取引先が仕入税額控除を受ける場合と、受けない場合の具体例を説明します。なお、この場合、取引先から見て個人事業主が「仕入先」となります。

[前提条件]

取引先は顧客(消費者)から「売上200万円+消費税20万円」を受け取り、仕入先(外注先)の個人事業主へ「100万円+消費税10万円」を支払った

この例で仕入税額控除を受ける場合、取引先は受け取った消費税20万円から、仕入先(個人事業主)へ支払った消費税10万円を差し引くため、納税額は10万円(20万円−10万円)になります。

一方、仕入税額控除を受けない場合は、仕入先に支払った10万円を差し引けません。取引先は仕入先への10万円の消費税をすでに負担しているにもかかわらず、さらに20万円を納税する必要があります。そのため、仕入税額控除を受ける場合よりも取引先が負担する消費税が増えることになります。

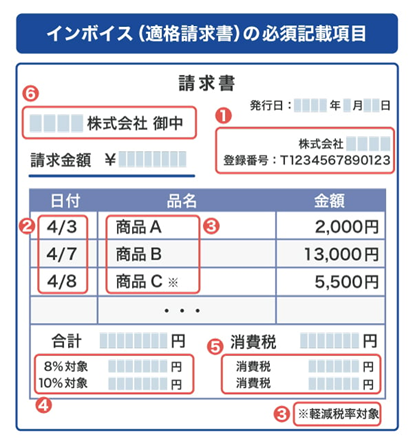

適格請求書とは

領収書やレシート、納品書なども、要件を満たしていれば適格請求書(インボイス)として利用できます。ただし、すべての領収書やレシートが適格請求書に該当するわけではなく、要件を満たさない書類は適格請求書として扱えません。

適格請求書には、次の6つの項目が記載されている必要があります。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- 税率ごとに区分した消費税額など(※1)

- 書類の交付を受ける事業者の氏名又は名称

- 1 端数処理は、ひとつの適格請求書につき、税率ごとに1回ずつ

インボイス制度に登録すると変わること

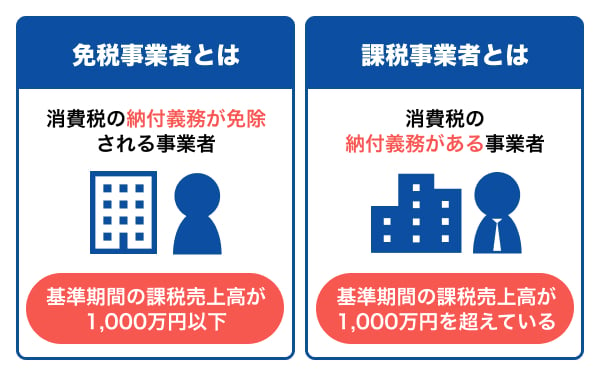

インボイス制度に登録すると、免税事業者であっても課税事業者になることが大きな変化です。

免税事業者とは、消費税の納付義務が免除される事業者を指します。免税事業者の主な要件は、「基準期間(個人事業者の場合は前々年)の課税売上高が1,000万円以下であることです。一方、課税事業者は、消費税の納付義務がある事業者で、「基準期間(個人事業者の場合は前々年)の課税売上高が1,000万円を超えていること」などが主な要件です。

インボイス制度に登録すると、売上が1,000万円を超えていなくても消費税の納付が必要になるため、免税事業者だったときよりも納税額が増え、その分利益が減る場合があります。

そのため、「登録すると利益が減り、事業に影響が出るのでは」と悩む個人事業主も少なくありません。

個人事業主がインボイス制度に登録するメリット

個人事業主がインボイス制度に登録するメリットは、取引先や新規顧客から仕事を受注しやすい可能性があることです。取引先が課税事業者の場合、仕入税額控除を行うには、仕入先(外注先)である個人事業主が発行する適格請求書(インボイス)が必要です。

インボイス制度に登録することで、取引先は仕入税額控除を適用できるようになり、結果として税負担が軽減されます。これは取引先にとって大きなメリットです。

このような背景から、取引先はインボイス制度に登録している事業者との取引を優先する可能性があります。課税事業者になることで仕事の依頼が増えれば、事業の安定にもつながるでしょう。

個人事業主がインボイス制度に登録するデメリット

個人事業主がインボイス制度に登録することには、メリットだけでなく次の2つのデメリットもあります。

売上1,000万円以下でも消費税の納付が必要になる

インボイス制度の導入前は、免税事業者には消費税の納付義務がありませんでした。しかし、インボイス制度により課税事業者になると、課税売上高が1,000万円以下でも消費税の納付が必要になります。

消費税の納付によって利益が減ると、事業や生活に影響が出る場合があり、個人事業主にとって大きな負担になるでしょう。

経理作業が複雑になる面がある

インボイス制度の導入前から個人事業主として事業を行っていた方は、インボイス制度に登録することで、以前より経理作業が複雑になったと感じる場合があります。

たとえば、仕入税額控除を受ける場合は、取引先(仕入先)から受け取る請求書が適格請求書(インボイス)の要件を満たしているかの確認が必要です。また、自分が発行する請求書も、適格請求書の形式にあわせて作成しなければなりません。

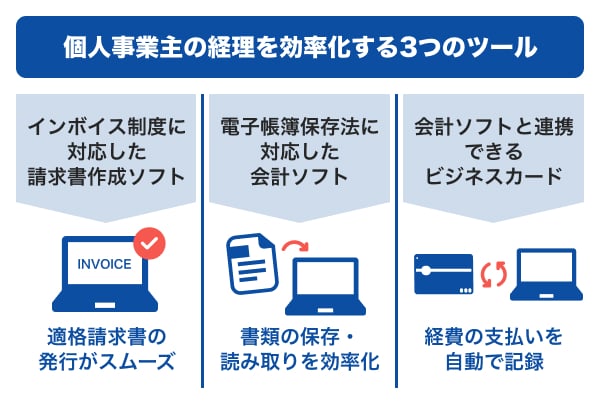

ただし、個人事業主の経理に役立つツールやソフトを活用すれば、時間をかけずに適格請求書を作れます。

インボイス制度に対応した請求書作成ソフトを利用すると、適格請求書の発行がスムーズになります。電子帳簿保存法に対応した会計ソフトを併用すれば、書類の保存や読み取りを効率化することも可能です。

さらに、会計ソフトなどと自動連携できるビジネスカードを使うことで、経費の支払いが自動で記録され、経理作業の負担を軽減できます。

インボイス制度に登録すると作業が複雑になる面はありますが、会計ソフトなどのツールを活用することで、面倒だと感じるポイントを解消しやすくなるでしょう。

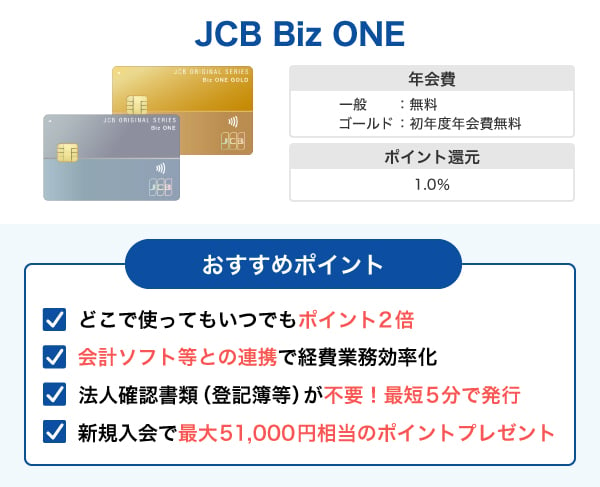

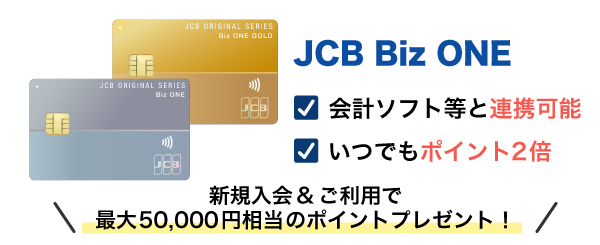

個人事業主の経理作業を便利にするビジネスカード「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主の方が申し込めるビジネスカードです。

一般カードは年会費が永年無料で利用できます。ゴールドカードは初年度年会費無料、翌年度以降は5,500円(税込)ですが、年間利用合計金額が100万円(税込)以上で翌年度も無料になります。

| カードフェイス カード名 |  JCB Biz ONE 一般 |  JCB Biz ONE ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料 【年間100万円(税込)以上利用で翌年度も無料】 |

| お申し込み対象 | 法人代表者または個人事業主 (フリーランス・副業含む)(※1) カード使用者は18歳以上の方が対象 | 法人代表者または個人事業主 (フリーランス・副業含む)(※1) カード使用者は20歳以上の方が対象 |

| 利用可能枠(限度額) | 10万~500万円(※2) | 50万~500万円(※2) |

| ショッピングガード保険 | ー | 海外:最高500万円(1事故につき自己負担額3,000円) 国内:最高500万円(1事故につき自己負担額3,000円) |

| ETCカード | 1枚発行可能 | |

| サイバーリスク保険 (損害賠償責任に関する補償) | ー | 75万円 |

| JCBスマートフォン保険 | ー | ディスプレイ破損:年間最高50,000円 (1事故につき自己負担額10,000円)(※3) |

- 1 フリーランスとは、企業と雇用関係を結ばずに案件単位で業務を請け負う方を指します。

- 2 Biz ONEのほかにJCBカード(個人用)をお持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

- 3 保険事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続してBiz ONEゴールドでお支払いされている場合、JCBスマートフォン保険が適用されます。保険事故発生時点で購入後24ヵ月以内のスマートフォンが補償対象です。(CL262111)

「JCB Biz ONE」は、一般カードとゴールドカードのどちらも、いつでも、どこで利用してもポイントが2倍になることが大きな魅力です。

申し込み時に法人の本人確認書類は不要です。引き落とし口座に個人名義口座を設定した場合に限り、最短5分でカード番号が発行されます。

ETCカードも1枚発行できるため、事業用の車を利用する方にとっても便利でしょう。

会計ソフトなどと自動連携すれば経理作業の効率化ができる!

個人事業主として開業した後は、確定申告や財務状況の把握のために、仕訳といった簿記作業を行う必要があります。その際、会計ソフトなどを活用する方が多いでしょう。

利用している会計ソフトとビジネスカードを自動連携すれば、カードの利用明細が自動的に記録されます。これにより、手動で会計ソフトへ入力する必要がなくなります。入力漏れやミスの軽減にもつながり、結果的に確定申告に関する作業もスムーズに進められるでしょう。

「JCB Biz ONE」は、次のような会計ソフトと自動連携が可能です。

- マネーフォワード クラウド会計

- 弥生会計

- freee会計

- ソリマチ

さらに、JCBでは法人カード会員向けに、「やよいの青色申告オンライン」の利用料が1年間無料になるキャンペーンも実施中です。

詳細はキャンペーンページをご覧ください。

インボイス制度に登録すべき?登録しない「免税事業者」だとどうなるのか

インボイス制度への登録は必須ではありません。課税売上高が1,000万円以下の個人事業主であれば、登録せずに免税事業者として事業を継続する選択肢もあります。

登録しない場合のメリット、デメリットは次の通りです。

インボイス制度に登録しない場合のメリット

- 免税事業者のままであれば、消費税を納付する必要がない

- 課税事業者と比べると、消費税分を自分の収入として残せる

インボイス制度に登録しない場合のデメリット

- 取引先や新規顧客が、インボイスを発行できる課税事業者を優先する可能性がある

- 仕事の受注が徐々に減る可能性がある

課税売上高が1,000万円以下の場合、インボイス制度に登録しなければ免税事業者となり、消費税分の利益を残すことができます。しかし、取引先がインボイス制度に対応した事業者を優先する場合、仕事の受注が徐々に減少し、収入が下がる可能性があります。場合によっては、事業の継続に影響することもあるでしょう。

職種や収入など、さまざまな要素によってメリット・デメリットの感じ方は異なります。周囲の同業者の状況や取引先の意向などを確認したうえで、登録するか否かを判断するとよいでしょう。

免税事業者でも影響を受けにくいケース

美容院、ネイル、エステサロン、習い事の教室など、一般消費者が主な顧客となる業種では、インボイス制度による影響を受けにくい場合があります。

一般消費者は事業者ではなく、仕入税額控除の対象にもならないためです。顧客側は「適格請求書(インボイス)の有無」を気にする必要がないため、免税事業者のままでも取引に支障が生じることは少ないでしょう。

また、取引先が免税事業者である場合は、そもそも仕入税額控除が適用されず、適格請求書の発行も不要です。このような取引関係では、インボイス制度による影響は受けにくいといえます。

一方で、顧客のなかに個人事業主や法人などの事業者が含まれる場合には、インボイス登録を検討したほうがよい場合もあります。事業者である顧客から適格請求書の発行を依頼された際、インボイスに登録していなければ発行できず、取引の継続に影響する可能性があるためです。

個人事業主がインボイス制度に登録する方法

個人事業主がインボイス制度に登録する場合は、納税地を所轄する税務署長へ登録申請を行います。申請方法は「e-Taxソフト」と「書面の郵送」の2通りがありますが、国税庁ではスマートフォンやパソコンから「e-Taxソフト」を利用する方法を推奨しています。

ここでは、スマートフォン版のe-Taxソフトを利用した登録申請の手順を紹介します。

- e-Taxソフトを開く

- 利用者識別番号の取得・登録を行う

- 登録申請データを作成する

- 登録申請データを送信する

- 受信通知を確認する

初めてe-Taxを利用する場合は、まず利用者識別番号を取得します。e-Taxソフトを利用する場合はマイナンバーカードが必要になるため、用意しておきましょう。

インボイス制度の登録・開業届を同日に提出することもできる

インボイス制度の登録申請と開業届の提出は、同時に行うことが可能です。開業届は、開業から1ヵ月以内に税務署へ提出する必要があります。

なお、インボイス制度の登録申請と開業届の提出は、どちらもe-Taxで手続きができます。

インボイス制度への登録を予定している場合は、開業時、または開業後すみやかに手続きを行いましょう。

よくある質問

-

個人事業主がインボイス制度に登録するデメリットはありますか?

-

個人事業主がインボイス制度に登録すると、売上が1,000万円以下でも消費税の納付が必要になるため、税負担が増え、利益が減ってしまいます。

また、適格請求書(インボイス)の発行や内容確認など、経理作業が複雑になる場合がある点もデメリットです。 -

個人事業主がインボイス制度に登録する方法を教えてください

-

インボイス制度の登録申請は、スマートフォンやパソコンで利用できる「e-Taxソフト」から手続きできます。郵送での申請も可能ですが、e-Taxソフトのほうがスムーズに進められます。

-

インボイス制度の2割特例とはどのようなものですか?

-

2割特例とは、インボイス制度を機に免税事業者からインボイス発行事業者になった方が、3年間、納付税額を売上に係る消費税額の2割にできる制度です。2024年末までにインボイス登録をしている場合に適用されます。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

インボイス登録すると課税事業者になり、売上に関係なく消費税の申告・納税が必要です。消費税の負担が増えて資金繰りに課題が生じたり、消費税の税務の知識を求められたりと心配な点が多いかもしれませんが、メリットもあります。インボイスを発行できる課税事業者と取引することで取引先が仕入税額控除できるようになるため、免税事業者よりも取引先として選ばれやすいといえます。