法人カードの基本をおさえる

個人事業主が加入できる社会保険とは?保障をカバーする手段も解説

公開日:2026年3月5日

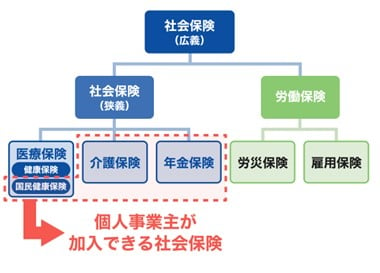

社会保険とは、傷病や労働災害、退職や失業による無収入などを保障するための国の制度です。「医療保険」「介護保険」「年金保険」「労災保険」「雇用保険」の5つのうち、個人事業主は「健康保険(医療保険)」「介護保険」「年金保険」の3つに加入できます。

本記事では、個人事業主が加入できる社会保険の特徴を解説したうえで、不足しがちな保障をカバーするための手段を紹介します。

国の制度をよく理解し、自分や家庭にとってどの保障が不足するかを考え、不足分をカバーする手段を検討してみましょう。

この記事でわかること

- 社会保険とは

- 個人事業主が加入できる社会保険と加入できない社会保険

- 保障の不足をカバーする手段

目次

社会保険とは

社会保険とは、国が運営する公的な社会保険制度で、傷病や労働災害、退職や失業による無収入などを保障するための制度です。

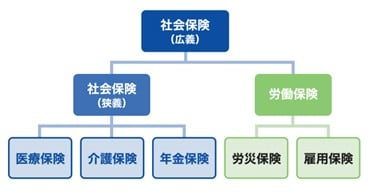

社会保険は、「社会保険(狭義)」と「労働保険」の2つに大別され、さらに「医療保険」「介護保険」「年金保険」「労災保険」「雇用保険」の5つに分けられます。

「社会保険」は、広義でも狭義でも使われることがあります。ひとくちに「社会保険」といっても、広い意味と狭い意味では指している内容が異なることを理解しておきましょう。

個人事業主が加入できる社会保険

個人事業主は、加入できる社会保険と加入できない社会保険があります。

個人事業主が加入できるのは「健康保険(医療保険)」と「介護保険」と「年金保険」です。

健康保険(医療保険)

健康保険は、業務とは関係ない病気やケガをした場合に保障する保険です。

日本では、すべての方が公的医療保険に加入することを義務付けられています(国民皆保険)。

健康保険制度は、会社員や公務員、船員を対象とした「健康保険」と、個人事業主や年金生活者などを対象とした「国民健康保険」の2つに分けられます。

健康保険の運営者は複数ありますが、どの保険に加入しても、全国で平等に医療を受けられる仕組みです。

ただし、保険料の負担額や窓口での自己負担割合、給付内容が異なります。

| 健康保険 | 国民健康保険(国保) | |

|---|---|---|

| 保険者 (運営者) | ●全国健康保険協会 (協会けんぽ) ●健康保険組合 ●共済組合 | 市町村 |

| 被保険者 | ● 会社員 ● 公務員 など | ● 個人事業主 ● 年金生活者 ● 非正規雇用者 など |

| 加入手続き | 会社が払う | 自分で行う |

| 保険料 | 給与やボーナス額に応じて決まる(労使折半) | 世帯人数や所得などに応じて決まる(全額負担) |

| 給付 | ● 現物給付(自己負担最大3割) ● 高額療養費制度 ● 出産育児一時金 ● 傷病手当金 ● 出産手当金 | ● 現物給付(自己負担最大3割) ● 高額療養費制度 ● 出産育児一時金 |

個人事業主が加入する国民健康保険(国保)では、自分で加入手続きをする必要がある点や、保険料を全額負担する必要がある点、傷病手当金や出産手当金などの給付を受けられない点が、会社員が加入する健康保険と異なります。

なお、75歳以上の方は、個人事業主か会社員かにかかわらず、後期高齢者医療制度に加入します。それまで加入していた医療保険から、後期高齢者医療制度へ、保険が切り替わる形です。

個人事業主が国民健康保険(国保)に加入する以外の選択肢

個人事業主は、一般的に国民健康保険(国保)に加入します。

しかし、加入条件を満たせば、次の3つの方法により健康保険に加入することが可能です。これらの健康保険に加入することで、保障が充実したり、保険料を抑えられたりする可能性があります。

| 国民健康保険組合(国保組合)に加入する | 特定の職種ごとに設立された国民健康保険組合。組合の加入条件を満たすことで加入が可能。収入や世帯構成などにより、国民健康保険より保険料が安くなる場合がある。 |

|---|---|

| 健康保険を任意継続する | 会社員を退職後、最長2年間、勤めていた会社の健康保険を継続できる。ただし、保険料は労使折半から全額自己負担となる。 |

| 家族の健康保険に被扶養者として加入する | 家族の健康保険の扶養に入る。ただし、被扶養者の範囲や収入の基準を満たす必要がある。 |

介護保険

介護保険とは、介護を社会全体で支えることを目的とした制度です。

保険者は市町村で、65歳以上の第1号被保険者と、40〜64歳までの健康保険(医療保険)加入者である第2号被保険者が対象です。

保険料の納付方法は、第1号被保険者か第2号被保険者かによって異なります。第1号被保険者は年金からの天引き、第2号被保険者は健康保険料とともに徴収される形です。

介護保険の被保険者は、要支援や要介護状態となる場合など受給要件を満たした場合に、居宅介護サービスや施設サービス、地域密着型介護サービスといった介護保険給付を受けられます。

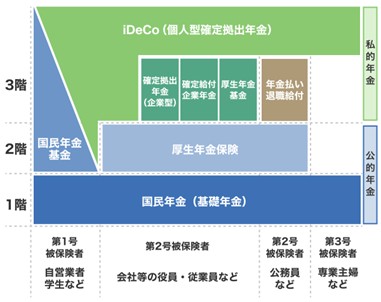

年金保険

年金保険とは、高齢で働けなくなったとき(老齢)や障がいを負ったとき(障がい)、家族が亡くなったとき(遺族)などに、年金を支給することで本人や遺族の生活を保障する制度です。

日本では、個人事業主を含め、20歳以上のすべての方が国民年金制度に加入する仕組みになっています(国民皆年金)。

年金保険は、次の図のように、3階建て構造となっています。

個人事業主が加入できる年金保険は、1階部分である「国民年金」のみであり、会社員や公務員が加入できる「厚生年金」には加入できません。

厚生年金の保険料は収入に応じて計算され、厚生年金加入者である会社員本人と会社が折半して支払います。一方で個人事業主は、国民年金保険料を全額自己負担する必要があります。また、受け取れる年金額は、会社員などと比べて少額となるため、老後を見越して2・3階部分を自分で補うことが大切です。

なお、国民年金の保険料は一律になります。

基本は納付対象月の翌月末に毎月納付する形ですが、納付対象月の当月に納付したり、6ヵ月分・1年分・2年分を前納したりすることで、割引が適用されます。

個人事業主が原則加入できない社会保険

個人事業主は、社会保険(広義)のうち「労災保険」と「雇用保険」には加入できません。労災保険と雇用保険は労働者のための保険です。個人事業主は事業者であるため加入できません。

労災保険

労災保険とは、業務中または通勤中の災害を保障する保険です。

労災が認められた場合は、次のような保険給付を受けられます。

| 療養(補償)等給付 | 医療機関を受診する場合、無料で治療を受けられる |

|---|---|

| 休業(補償)等給付 | 仕事にいけない日は給付基礎日額の約8割が支払われる |

| 障害(補償)等給付 | 障がいが残った場合に年金または一時金が支払われる |

| 遺族(補償)等給付 | 亡くなった労働者の遺族に年金または一時金が支払われる |

| 葬祭料等(葬祭給付) | 亡くなった労働者の葬祭を行う際に一時金が支払われる |

労災保険の保険料は事業主が負担するため、被保険者である会社員や公務員は支払う必要はありません。

特定のフリーランス事業であれば労災保険に特別加入できる

労災保険は、本来、会社などに雇用される「労働者」を保護するための制度です。事業者である個人事業主やフリーランスは原則として加入できません。

しかし、労働者ではないものの、業務の実態が労働者に近く、保護の必要性が高いと認められた一部の方は、「特別加入制度」を利用することによって任意で労災保険に加入が可能です。

[特別加入の対象者の例]

| 一人親方その他の自営業者 | ● 建設業(大工、左官、とびなど) ● 個人タクシーや個人貨物運送など、自動車を使用する事業 ● 漁船による漁業 など |

|---|---|

| 特定作業従事者 | ● 芸能関係作業従事者(俳優、音楽家、スタントマンなど) ● アニメーション制作作業従事者(作画、背景、仕上げなど) ● 柔道整復師 など |

| 特定受託事業者 | ● 翻訳、通訳 ● 講師、インストラクター ● デザイン、コンテンツ制作 ● 調査研究、コンサルティング ● 営業 |

また、企業からだけでなく、一般消費者から直接仕事を請け負う場合も、その事業が特定受託事業と同種のものであれば対象となります。

消費者から委託を受けて行う特定受託事業と同種の事業例

- 研修会社や教育事業者からの業務委託で法人研修やセミナーを行っている講師が、個人(保護者)から依頼されて子どもに英会話やプログラミングを個別指導する場合

- 企業から広告用のイラスト制作を受託しているイラストレーターが、個人依頼でウェディングボードやペットの似顔絵を作成する場合 など

加入するには、自分で手続きを行い、保険料を納付する必要があります。特定フリーランス事業の特別加入団体に申請書を提出することで加入できます。

雇用保険

雇用保険とは、労働者の生活および雇用の安定と就職促進のための保障制度です。

雇用保険から受けられる給付のおもな種類は次の通りです。

| 求職者給付 | 失業者の生活の安定を図るとともに、求職活動をスムーズに行うための給付。 (例)基本手当、技能習得手当、高年齢求職者給付金 |

|---|---|

| 就業促進給付 | 失業者の再就職を援助・促進するための給付。 (例)就業手当、再就職手当、求職活動支援費 |

| 教育訓練給付 | 働く人の主体的な能力開発の取り組みを支援し、雇用の安定と再就職の促進を図るための給付。 (例)教育訓練給付金、教育訓練支援給付金 |

| 雇用継続給付 | 働く人の職業生活の円滑な継続を援助、促進するための給付。 (例)育児休業給付金、介護休業給付金 |

個人事業主が加入する社会保険には扶養の概念がない

個人事業主が加入する社会保険(国民健康保険・国民年金)には扶養の概念がありません。

国民健康保険は、世帯人数や所得などに応じて決まるため、所得が増えるほど、また世帯の加入者人数が多くなるほど、支払う保険料が多くなります。

一方、国民年金はひとりあたり毎月定額の保険料がかかるため、厚生年金に加入していない配偶者や20歳以上の子どもが多いほど、世帯の保険料負担も大きくなります。

なお、会社員が加入する社会保険(厚生年金・健康保険)の保険料は、加入者本人の給与額にもとづいて決まるため、扶養家族が何人いても金額は変わりません。

個人事業主が社会保険の不足をカバーする手段

個人事業主が加入できる社会保険(国民健康保険・国民年金)は、保険料が自己負担にもかかわらず、会社員に比べて受けられる保障が少ないのが現状です。

そのため、自分にとって不足する保障を見極め、制度や民間の保険の活用によって、自分で対策する必要があります。

ここからは、不足しがちな保障を補う手段を紹介します。

医療保険

民間の保険会社が販売する医療保険に加入すると、入院や手術の際に給付金を受け取れます。たとえば、入院日額5,000円で5日間入院した場合の入院給付金は、25,000円です。

個人事業主が加入する国民健康保険でも、窓口での自己負担割合が3割に抑えられるだけでなく高額療養費制度も可能です。しかし、高額療養費制度は差額ベッド代や食事代、先進医療の技術料などは対象となりません。たとえ高額療養費制度で自己負担額を抑えられたとしても、治療や入院が長期化した場合の費用は高額になることが考えられます。

このような場合に備えたい場合は、民間の医療保険に加入するとよいでしょう。

就業不能保険・所得補償保険

民間の保険会社が販売する就業不能保険や所得補償保険に加入すると、病気やケガで一定期間以上働けなくなった場合に、保険金が毎月支払われます。

就業不能保険と所得補償保険は、保険内容が似ており、保険会社によって名称や保険内容などが異なります。

生命保険(定期保険、終身保険、養老保険)

民間の保険会社が販売する生命保険では、被保険者が死亡した場合に保険金が支払われます。

国民年金では、加入者が亡くなった場合に遺族に遺族年金が支給されますが、家庭によっては不十分といえるでしょう。支払われる金額は年額約80万円で、子どもの人数によって加算されます。

生命保険は、保障期間や保障内容によって定期保険、終身保険、養老保険の3つに大別できます。

| 定期保険 | 被保険者の死亡・高度障がい状態を一定期間保障する。掛け捨て。 |

|---|---|

| 終身保険 | 被保険者の死亡・高度障がい状態を一生涯補償する。 |

| 養老保険 | 被保険者の死亡・高度障がい状態を一定期間保障する。満期を迎えた場合に生存していれば、死亡保険金と同額の満期保険金を受け取れる。 |

なお、収入保障保険は、定期保険の一種です。収入保障保険に加入すると、被保険者が高度障がい状態になった場合や死亡した場合に、保険金が毎月支払われます。

国民年金の付加年金

国民年金の保険料に付加保険料を上乗せすることで、将来受給する年金額を増やせます。

支払う付加保険料は、月額400円です。

受け取れる付加年金額(年額)は、200円×付加保険料を納めた月数で計算し、2年以上受け取ると、納めた付加保険料以上の年金を受け取れます。

たとえば、20歳から60歳までの40年間付加保険料を納付した場合の保険料は、400円 × 480ヵ月 = 192,000円です。一方、受給額に上乗せされる年金額は200円×480ヵ月(40年)=年間96,000円です。

国民年金基金

国民年金基金とは、任意で加入することで将来受け取れる金額を増やせる公的な年金制度です。年金制度の2階建て部分(会社員でいうところの厚生年金)にあたります。

掛金は、加入時の年齢や選択するプランによって決まり、途中でプランを変更しない限り変動しません。

将来受け取る年金額は、掛金額に応じて確定します。

掛金の全額が社会保険料控除の対象であるため、確定申告をすることで節税できる可能性があります。

国民年金基金のウェブサイトでは、年齢やプラン、課税所得額などを入力することで、支払う掛金額や将来受け取れる年金額のシミュレーションが可能です。

次に紹介する私的年金制度であるiDeCoと併用が可能です。

iDeCo(個人型確定拠出年金)

iDeCoとは、任意で加入することで将来受け取る金額を増やせる可能性がある私的年金制度です。年金制度の2階建て部分(会社員でいうところの厚生年金)にあたります。

自分で決めた掛金を自ら運用することや、運用益は非課税であることが特徴です。

掛金の全額が小規模企業共済等掛金控除の対象であるため、確定申告をすることで節税できる可能性があります。

公的年金制度である国民年金基金と併用が可能です。

小規模企業共済

小規模企業共済とは、小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

掛金は月1,000〜7万円までの500円単位で、自分で決められます。

掛金の全額が所得控除の対象であるため、確定申告をすることで節税できる可能性があります。

個人年金保険

小規模企業共済とは、小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

掛金は月1,000〜7万円までの500円単位で、自分で決められます。

掛金の全額が所得控除の対象であるため、確定申告をすることで節税できる可能性があります。

個人年金保険

保険会社が販売する個人年金保険に加入すると、一定の年齢に達したときに年金を一定期間受け取れます。

支払う保険料や設定できる保険金の受取期間などは、保険会社によって異なります。

火災保険・地震保険

自宅はもちろんのこと、オフィスや店舗を構えている場合は、火災保険や地震保険などに加入し、さまざまな損害に備える必要があります。

火災保険とは、火災を原因とする損害を補償する保険です。火災だけでなく、台風や豪雨などの風水災といった自然災害や、盗難などの損害も補償されます。

地震保険とは、地震や噴火、津波、または地震や噴火によって発生した火事による損害を補償する保険です。これらの損害は火災保険では補償されないため注意が必要です。

地震保険は、火災保険とセットで加入する必要があります。

経営セーフティ共済(中小企業倒産防止共済制度)

経営セーフティ共済(中小企業倒産防止共済制度)とは、中小企業の取引先事業者が倒産してしまった際の連鎖倒産を防ぐことを目的とした共済制度です。

掛金は月額5,000〜20万円まで自由に選べます。

個人事業主の場合、掛金を必要経費に算入できます。

万が一の場合は、担保・保証人なしで掛金の最高10倍(上限8,000万円)まで借り入れが可能です。

損害賠償責任保険

保険会社が販売する損害賠償責任保険とは、個人や家族が他人にケガをさせてしまったり他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険です。

工事事業向けや製造業向けなど、保険会社によって業種別・リスク別に細かく保険が用意されています。

個人事業主の場合、事業によって損害賠償リスクはさまざまであるため、自身の事業リスクにあわせて加入を検討するとよいでしょう。

個人事業主が従業員を雇った場合は各種社会保険への加入が必要

個人事業主は事業者であるため、従業員を雇用したら各種社会保険への加入が必要になる場合があります。

対象となる社会保険は、健康保険(介護保険を含む)、厚生年金、雇用保険、労災保険の4つで、それぞれの加入条件は次の通りです。

| 健康保険 | 一定の業種において、常時5人以上の従業員を雇用している場合 |

|---|---|

| 厚生年金 | 一定の業種において、常時5人以上の従業員を雇用している場合 |

| 労災保険 | 雇用形態にかかわらず1日でも従業員を雇った場合 |

| 雇用保険 | 雇用保険の加入対象となる従業員を雇用する場合 |

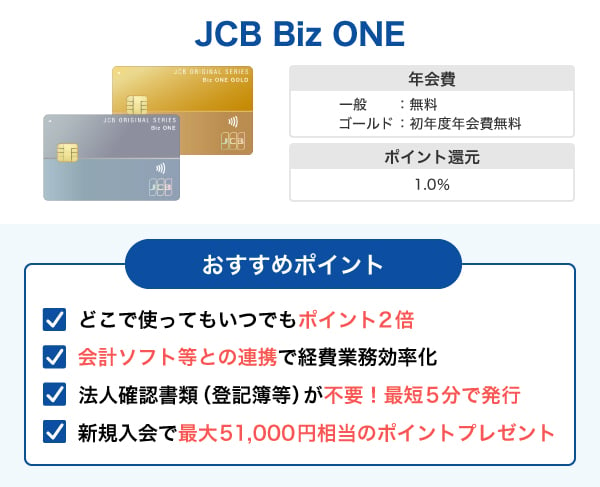

個人事業主の経費管理に便利な「JCB Biz ONE」

個人事業主は、社会保険(国民健康保険・国民年金)の加入手続きや納付など、会社員と違ってすべて自分でやらなければなりません。

事業に集中するためにも、事業にかかわるお金を個別管理し、経理・会計作業は効率化することがおすすめです。

法人カードを使うことで、事業に関わる支払いを一括管理できるだけでなく、会計ソフトとの連携で記帳などがほぼ不要になり、経費処理の負担が軽減されます。

「JCB Biz ONE」は、個人事業主の方のための法人カード(ビジネスカード)です。フリーランスや副業の方も対象のため、個人事業主として独立を目指している方も発行できます。

「JCB Biz ONEゴールド」なら付帯保険やプレミアムサービスがも充実

「JCB Biz ONEゴールド」には、ビジネスに役立つサービスに加えて、次のような保険が付帯されています。

| JCBスマートフォン保険 | ディスプレイ破損(※1) 年間最高50,000円 1事故につき自己負担額10,000円 |

|---|---|

| ショッピングガード保険 | 海外:最高500万円 国内:最高500万円 (1事故につき自己負担額3,000円) |

| サイバーリスク保険 (損害賠償責任保険付) | 75万円 |

| プレミアムサービス | ● 空港ラウンジサービス ● ドクターダイレクト24 ● 人間ドックサービス |

- 1 保険事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続してBiz ONE ゴールドでお支払いされている場合、JCBスマートフォン保険が適用されます。保険事故発生時点で購入後24ヵ月以内のスマートフォンが補償対象です。

管理番号:CL252352

年会費は5,500円(税込)ですが、初年度は無料で、年間100万円(税込)以上利用で翌年度も無料です。年会費無料条件を達成すれば、実質無料で付帯保険やプレミアムサービスを利用できます。

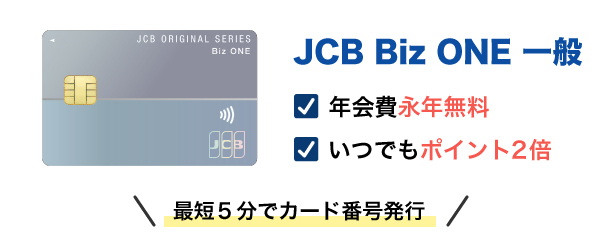

「JCB Biz ONE一般」なら年会費無料で経費を抑えられる

「JCB Biz ONE 一般」は、年会費が永年無料のため、コストを抑えて法人カードを活用したい方におすすめです。申し込み時に法人の本人確認書類が不要で、最短5分でカード番号の発行が可能です。

また、「JCB Biz ONE」はどこで使っても、いつでもポイントが2倍になります。たとえば、取引先との飲食費などの接待交際費をはじめ、出張費や仕入れなど、日常的な経費をカードで支払うことで、効率よくポイントをためられます。

よくある質問

-

個人事業主は社会保険に加入できますか?

-

個人事業主は、社会保険のなかでも健康保険(国民健康保険)と年金保険(国民年金)に加入できます。

加入手続きや納付を自分で行う必要があります。国民健康保険と国民年金は、住んでいる自治体の役所などで加入手続きが可能です。 -

会社を退職して個人事業主になっても社会保険に加入できますか?

-

会社を退職して個人事業主になった場合は、健康保険から国民健康保険へ、厚生年金から国民年金へ切り替える必要があります。

健康保険については、退職前の企業の健康保険を最大2年間継続することも可能です。ただし、その場合の保険料は全額自己負担となります。

なお、雇用保険と労災保険には原則加入できないため、保障を受けることはできません。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で

翌年度も年会費無料

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

個人事業主は会社員なら受けられる保障が受けられないケースがあります。たとえば国民健康保険には健康保険(被用者保険)と違って傷病手当金制度がないため、長期的に働けなくなった場合の保障を保険や貯金といった方法から自分で用意する必要があります。年金も国民年金のみの加入となり、将来受け取れる年金額は会社員よりもかなり少なくなります。将来や万が一を想定して民間保険や資産運用を始めるなど早くから対策を立てておきましょう。