基礎知識

カードローンの繰上返済で利息を軽減!メリット・デメリット、追加返済のコツを解説

更新日:2026年4月15日

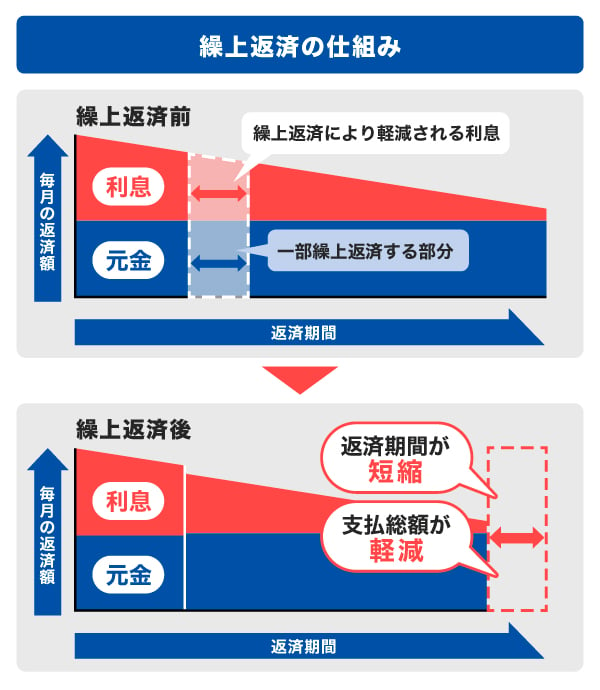

繰上返済とは、毎月の返済(約定返済)とは別に、借入金額の一部または全額を前倒しで返済する方法です。繰上返済を行うと、利息負担の軽減や返済期間の短縮が期待できます。

ただし、一部繰上返済を行う場合であっても、約定返済は必要です。無理に繰上返済を行うと、日々の生活に支障が出る可能性があるため、まずは約定返済分や生活費を確保したうえで検討することが大切です。

この記事では、カードローンの繰上返済によって利息がどのくらい減るかのシミュレーション結果を紹介したうえで、カードローンの繰上返済のメリットや注意点、繰上返済に適したタイミングを解説します。

この記事でわかること

- カードローンの繰上返済をした場合のシミュレーション

- カードローンの繰上返済をするメリットや注意点

- カードローンの繰上返済をする方法

目次

カードローンの繰上返済(臨時返済)とは:毎月の返済とは別で行う追加返済のこと

カードローンの繰上返済とは、毎月支払っている返済(約定返済)とは別に、任意のタイミングで借入金額の一部または全部を前倒しで返済することです。金融機関によっては「臨時返済」「追加返済」「任意返済」などと呼ばれています。

繰上返済はすべて元金にあてられるため、それに対する利息負担を軽減でき、結果的に支払総額の軽減や、完済期間の短縮が期待できます。

なお繰上返済は、借入残高の一部を返済する「一部繰上返済」と、借入残高の全額を一度に返済する「全額繰上返済」に分けられ、一般的に全額繰上返済のことを「一括返済」と呼びます。

カードローンの一括返済とは?メリット・デメリットと利息の計算方法を紹介

繰上返済と約定返済の違い

カードローンの返済方法には、主に「約定返済」と「繰上返済」があります。

約定返済とは、契約時に定められた返済日に、決められた金額(元金+利息)を返済することです。

繰上返済とは、約定返済とは別に、任意のタイミングで追加の返済を行う方法です。繰上返済を行っても毎月の約定返済は必要である点に注意しましょう。

約定返済とは?カードローン返済時のコツと遅延のリスク

利息はいくら減る?繰上返済のシミュレーションをしてみよう

ここでは、繰上返済を行うことでどれほど利息が減るかシミュレーションしてみましょう。

借入残高の一部を繰上返済した場合

年18.00%で借り入れた80万円を5年間で返済する予定だったところを、2年間返済したタイミングで、30万円を繰上返済した場合に利息がいくら減るかシミュレーションしてみましょう。

| 5年間約定返済のみ | 2年後に30万円を繰上返済 | |

|---|---|---|

| 借入金額 | 800,000円 | 800,000円 |

| 金利 (年利) | 18.00% | 18.00% |

| 返済期間 | 5年 | 3年2ヵ月 |

| お支払い元金 (月) | 13,333円 | 13,333円 |

| お支払い後残高 第1回返済 | 786,667円 | 786,667円 |

| 第2回返済 | 773,334円 | 773,334円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第24回返済 (2年経過) | 480,008円 | 480,008円 |

| 第25回返済 | 466,675円 | 166,675円 (30万円の繰上返済後) |

| ・ ・ ・ | ・ ・ ・ | - |

| 第38回返済 | 293,346円 | 0円(完済) |

| ・ ・ ・ | ・ ・ ・ | - |

| 第60回返済 (5年経過) | 0円(完済) | - |

| 利息総額 | 365,920円 | 256,876円 |

| 支払総額 | 1,165,920円 | 1,056,876円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

このシミュレーション条件では、繰上返済を行うと返済期間が1年10ヵ月短くなり、利息総額が約11万円少なくなることがわかります。

借入残高の全額を繰上返済(一括返済)した場合

次に、年18.00%で借り入れた80万円を5年間で返済する予定だったところを、2年間返済したタイミングで、借入残高を一括返済した場合に、利息がいくら減るかシミュレーションしてみましょう。

| 5年間約定返済のみ | 2年後に一括返済 | |

|---|---|---|

| 借入金額 | 800,000円 | 800,000円 |

| 金利 (年利) | 18.00% | 18.00% |

| 返済期間 | 5年 | 2年1ヵ月 |

| お支払い元金 (月) | 13,333円 | 13,333円 |

| お支払い後残高 第1回返済 | 786,667円 | 786,667円 |

| 第2回返済 | 773,334円 | 773,334円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第24回返済 (2年経過) | 480,008円 | 480,008円 |

| 第25回返済 | 466,675円 | 0円 (一括返済により完済) |

| ・ ・ ・ | ・ ・ ・ | - |

| 第60回返済 (5年経過) | 0円(完済) | - |

| 利息総額 | 365,920円 | 232,776円 |

| 支払総額 | 1,165,920円 | 1,032,776円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

借り入れから2年後に一括返済すると、その時点で完済したことになります。これにより、返済期間は2年11ヵ月短くなり、利息総額が13万円以上も少なくなることがわかります。

JCBのカードローン「FAITH」の利息はいくら?利息を抑える方法も紹介

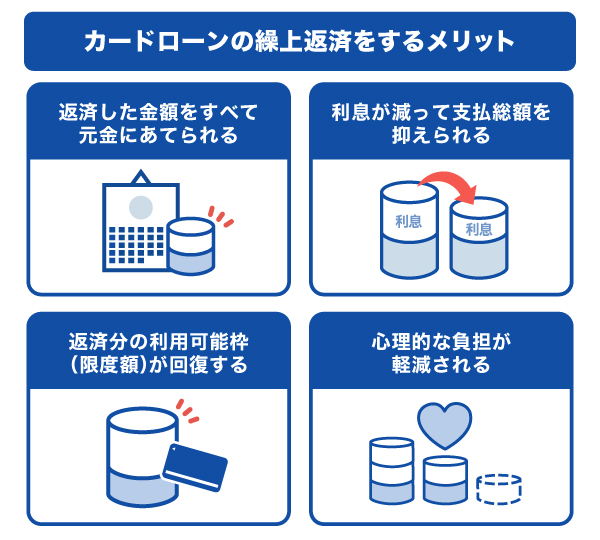

カードローンの繰上返済をするメリット

カードローンの繰上返済をすると、返済額すべてが元金にあてられる点や、利息が減って支払総額を抑えられるといったメリットがあります。

返済した金額をすべて元金にあてられる

繰上返済で支払った金額は、すべて元金の返済にあてられます。

たとえば10万円の繰上返済を行えば、借入残高(元金)が10万円減少します。その結果、約定返済よりも大幅に借入残高を減らすことが可能です。

通常の約定返済では、返済額に利息が含まれているため、10万円を支払っても借入残高が10万円減るわけではありません。

利息が減って支払総額を抑えられる

繰上返済を行えば、支払う利息が減り、支払総額を減らせる点がメリットです。

カードローンの利息は借入残高と借入期間に応じて発生するため、早めに元金を減らせば、その分利息の負担も軽くなります。

返済分の利用可能枠(限度額)が回復する

カードローンでは、返済した分の利用可能枠(限度額)が回復します。

繰上返済を行えば、通常の返済よりも多く元金を減らせるため、より早く利用可能枠を回復させることが可能です。

たとえば、利用可能枠が50万円のカードローンで30万円を借りている場合、残り20万円の借り入れが可能です。しかし、10万円を繰上返済すれば、30万円の借り入れが可能になります。

利用可能枠が回復していれば、急な出費が発生したときも「利用可能額が足りない」と焦る心配がなく、気持ちに余裕を持って対応できます。

なお、利用可能枠の回復時期は金融機関によって異なりますが、繰上返済が反映されたあとすぐに回復する場合が多くなっています。

ただし、枠が回復したからといって安易に借り入れを繰り返すと、返済が困難になる恐れがあります。計画的な借り入れと返済を心がけることが重要です。

心理的な負担が軽減される

カードローンを繰上返済すると、借入残高が減り、完済までの期間が短くなるため、返済の進捗を実感しやすくなります。これにより、精神的な負担が軽減されるのがメリットです。

特に、借り入れに対して不安を感じている人にとっては、繰上返済で早期に完済の目途が立つことが安心感につながります。返済が着実に進んでいることを実感できるため、気持ちも楽になり、無理なく返済を続けやすくなるでしょう。

カードローンの繰上返済をする場合の注意点

ここからは、カードローンの繰上返済を行う場合に気をつけたいポイントを紹介します。

カードローンの繰上返済をするときは、毎月の約定返済や日常生活に必要なお金を考慮しましょう。

繰上返済をしても毎月の約定返済は必要

繰上返済は、毎月の返済にプラスして返済する方法です。繰上返済を行っても、その月の約定返済は通常通り支払う必要があるので注意しましょう。

約定返済の支払日が遅れると、遅延損害金が発生したり、その後の借り入れやクレジットカードの発行などの審査に影響を及ぼしたりする可能性があります。

繰上返済を利用するときは、約定返済分や日常生活分のお金を確保したうえで、余裕のある範囲で行うことが重要です。

無理に繰上返済をすると生活の負担が大きくなる

繰上返済には利息軽減や返済期間の短縮といったメリットがありますが、無理な繰上返済はかえって日常生活に支障をきたす可能性があります。

たとえば、食費や光熱費、医療費は月ごとの変動があり、突発的に増えることも考えられます。余剰資金をすべて繰上返済に回してしまうと、支出が増えた月のやりくりが難しくなるかもしれません。

また、現時点でお金に余裕があっても、数ヵ月後に大きな出費を控えている場合は、無理に繰上返済をしないほうがよいでしょう。将来的な出費や収入の見通しを考慮し、無理のない返済計画を立てることが大切です。

繰上返済には手数料がかかる場合がある

約定返済は、自動引き落としされるため手数料がかかりません。

しかし、繰上返済時にATMを利用すると、ATM利用手数料がかかってしまうことがあります。

繰上返済をする際に複数の返済方法から選べる場合は、手数料のかからない方法を選択するとよいでしょう。

なお、JCBのカードローン「FAITH」は、ATMでまとめ払い(繰上返済)すると、1回のご利用金額が1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)のATM利用手数料がかかります。

繰上返済を行うコツは?追加返済に適したタイミング

ボーナスなどの臨時収入があったときや、借入残高が減少し約定返済額が減ったときなどは、繰上返済に適したタイミングといえます。

繰上返済を行うかどうかを判断するポイントは、「繰上返済をしても数ヵ月先まで余裕があるかどうか」です。家計を中長期的に見直したうえで、繰上返済を行いましょう。

ボーナスや臨時収入があったとき

ボーナスなどの臨時収入があった際は、繰上返済にあてるのがおすすめです。

まとまった金額を返済することで、借入残高が減少し、利息の軽減や返済期間の短縮につながります。臨時収入の全部ではなく一部であっても、繰上返済の効果は得られます。

ただし、生活資金を圧迫しない範囲での返済が重要です。日々の支払いで「ボーナス払い」を利用している場合は、ボーナス払い分を返済したうえで余剰資金を繰上返済にあてましょう。

借入残高が減少し、約定返済額が減ったとき

カードローンの借入残高が減少すると、返済方式によっては毎月の約定返済額が自動的に減額されます。これは一見すると、家計の負担が軽減されるように感じられますが、返済期間の延長や利息負担の増加といったデメリットもあるといえます。

余裕ができたタイミングで繰上返済を行うことで、元金を大きく減らすことができ、返済期間の短縮と利息の軽減につながります。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

カードローンの繰上返済をしないほうがいい人

生活資金に余裕がない人や近い将来に大きな出費が予定されている人は、繰上返済をしないほうがよいでしょう。

お金に余裕がないときに無理に繰上返済をすると、かえって経済状況が苦しくなってしまうことがあります。毎月の約定返済を優先したうえで、無理のない繰上返済を行いましょう。

生活資金に余裕がない

生活資金にゆとりがなく、これまでの約定返済も厳しいと感じた経験がある人は、繰上返済を控えたほうがよいでしょう。

生活資金が不足すると、予期せぬ出費が発生した際に対応できなくなるリスクがあります。

無理をして繰上返済を行っても、生活資金が不足して約定返済に遅れたり、追加で借り入れをしたりすると、かえって借金が増えてしまいます。

近い将来に大きな出費が予定されている

結婚、出産の費用や教育費、車の買い替えなど、まとまった出費が予定されている場合に繰上返済を行うと、資金が不足する可能性があります。

将来の支出計画を考慮し、繰上返済のタイミングを慎重に判断することが重要です。

カードローンの繰上返済をする方法

ここからは、カードローンの繰上返済をする方法を、一部繰上返済と全額繰上返済(一括返済)に分けてそれぞれ説明します。

一部繰上返済のやり方

一部繰上返済は、次の2つの返済方法で行えるのが一般的です。

- 借入先と提携したコンビニや金融機関のATMに入金する

- 金融機関が指定する口座に振り込む

ただし、金融機関によって、返済方法や事前連絡の要否、最低返済金などのルールが異なります。「ATMで返済する場合は1,000円単位での返済」「約定返済額以上でなければならない」などの制限が設けられている場合もあります。借入先のWEBサイトで、一部繰上返済する際のルールを事前に確認しておくことが大切です。

JCBのカードローン「FAITH」では、ATMからの入金で一部繰上返済を行う場合は、事前予約が不要で、銀行やコンビニATMですぐに返済できます。その他、会員専用WEBサービス「MyJCB」からも申し込みが可能です。

全額繰上返済(一括返済)のやり方

全額繰上返済(一括返済)の方法も、金融機関によって異なります。一般的な手順は次の通りです。

- 最終的な支払総額を確認する

- ATM入金や口座振込などで全額を返済する

- 完済したことを確認する

全額繰上返済に必要な支払総額は、金融機関の会員専用WEBサイトやアプリ、電話などで確認できます。

全額繰上返済では、借入残高に利息を加えた全額を1円単位で支払う必要があり、支払日が1日でもずれると利息の金額が変わるため注意が必要です。

JCBのカードローン「FAITH」では、繰上返済のことを「まとめ払い(繰上返済)」と呼びます。「FAITH」をご利用中で、まとめ払いをご希望の場合は、「MyJCB」またはお電話にて申し込みが可能です。

借り入れ・返済の負担を減らすならJCBカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社のJCBが提供する、年会費無料・資金使途自由のカードローンです。

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%と、JCBクレジットカードのキャッシングリボ払い(15.00~18.00%)に比べても低金利で借り入れができます。

「FAITH」の約定返済は、毎月10日(土・日・祝日は翌営業日)に、登録した口座より自動振替する形で行いますが、ボーナスなどの臨時収入を活用した繰上返済(まとめ払い)も可能です。

全国設置のATMで入金できる他、「MyJCB」や電話でお手続き後、いつもより多めの金額または全額をまとめて自動振替できます。ATMから返済する場合でも、ATM利用手数料はかかりません。

よくある質問

-

カードローンの繰上返済とは何ですか?

-

カードローンの繰上返済とは、毎月決まった金額を返済する「約定返済」とは別に、任意の金額を前倒しで返済することです。金融機関によっては「臨時返済」や「任意返済」などと呼ばれることもあります。

繰上返済をすると、利息負担の軽減や返済期間の短縮が期待できます。 -

カードローンの繰上返済と一括返済の違いは何ですか?

-

一括返済は繰上返済の一種です。繰上返済は、任意のタイミングで借入残高の一部または全額を返済する方法です。全額繰上返済を一括返済と呼びます。

一括返済には、全額繰上返済の他に、支払方法を1回払いにするパターンもあります。 -

カードローンの繰上返済をするデメリットは何ですか?

-

次の3点はカードローンの繰上返済のデメリットや注意点として挙げられます。

- 繰上返済をしても毎月の約定返済は必要

- 無理に繰上返済をすると生活の負担が大きくなる

- 繰上返済には手数料がかかる場合がある

-

カードローンを早く返す方法はありますか?

-

カードローンを早く返済する方法としては、繰上返済の活用や毎月の返済額の増額などが挙げられます。

また、借入先の金利が高い場合は、金利の低いローンへの借り換えを検討するのも方法のひとつです。 -

カードローンの繰上返済をするときのコツはありますか?

-

カードローンの繰上返済をするときのコツは、ボーナスなどの臨時収入を活用したり、返済計画を立て直したりすることです。

また、生活資金を確保したうえで、無理のない範囲で繰上返済を行うことが大切です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

繰上返済は、返済額の全額を元本の返済にあてることができるため、利息の軽減効果が大きいというメリットがあります。一方で、毎月の約定返済では、元金と利息の両方を返済しているため、繰上返済とは性質が異なります。繰上返済にはメリットがありますが、毎月の約定返済は引き続き発生するため、資金に余裕があるときに無理のない範囲で行うことが大切です。