基礎知識

ブライダルローンとは?結婚式費用が足りないときの賢い借り方と注意点

公開日:2025年10月31日

ブライダルローンは、結婚に関する費用を借り入れられる目的別ローンの一種です。ブライダルローンによっては、結婚式費用以外に新居の敷金・礼金や引っ越し費用、家具・家電の購入費用など新生活にかかる費用にも利用できる場合があります。

ただし、追加で借り入れられない点や即日融資されないことが多い点などのデメリットもあります。これらのデメリットを踏まえ、別の選択肢を考えておくと、余裕を持って計画を進めることが可能です。

本記事では、ブライダルローンの特徴や、申し込みから返済の流れ、注意点の他、結婚後にも備えられる選択肢を解説します。

この記事でわかること

- ブライダルローンのメリット・デメリット

- ブライダルローンの申し込み・審査・返済の流れ

- ブライダルローンでお金を借りるときの注意点やその他の選択肢

目次

結婚式費用が足りない場合に利用できる「ブライダルローン」とは?

ブライダルローンとは、結婚に関する費用を借り入れられる目的別ローンの一種で、結婚式を挙げるお金が十分ではない場合や、結婚式の前払い金が払えない場合などにおすすめのローンです。

ブライダルローンの一般的な資金使途は、次の通りです。金融機関やローン商品によって異なるため、事前に確認しておきましょう。

ブライダルローンの資金使途の例

- 結婚式・披露宴費用

- 婚約指輪・結婚指輪の購入費

- 新婚旅行費用

- 新居の敷金礼金

- 引っ越し費用

- 家具家電の購入費 など

十分な貯金があったとしても、結婚や新生活で大部分を使ってしまうと、その後の生活に支障が出ることもあるでしょう。ブライダルローンを活用すれば、自己資金を温存しつつ希望の内容で結婚式を実現することができます。

ブライダルローンを利用する場合は、審査通過後に借入金額の融資を受けて、その後に元本と利息を分割で返済していきます。

ブライダルローンの金利と借り入れできる金額

ブライダルローンの金利は年3.00〜10.00%程度と、住宅ローンなどと比べるとやや高めですが、資金使途が自由なローンより金利の上限が低く設定されていることが多くなっています。

「〇〜〇%」と金利に幅がある場合は、審査結果や借入金額、返済期間などによって適用される金利が変動することを押さえておきましょう。

融資額の目安は300万〜500万円程度で、なかには最大1,000万円としている金融機関もあります。必ずしも希望金額が借り入れられるわけではなく、本人の年齢や年収、勤務先といった属性情報や信用情報による審査を経て、借入金額が決まります。

借りたお金は必ず返済しなければならず、利息の支払いも発生します。ブライダルローンを利用する際は、結婚後の生活費やライフイベントにかかる費用を踏まえて金利や借入金額を判断し、返済計画を立てることが大切です。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

ブライダルローンとカードローンの違い

お金を借りる際に身近な金融商品としてカードローンが思い浮かぶ人もいるでしょう。ブライダルローンとカードローンの主な違いは、次の通りです。

| ブライダルローン | カードローン | |

|---|---|---|

| 資金使途 | 結婚関連費用に限定 (挙式・指輪・新婚旅行など) | 原則自由 (生活費、医療費、旅行、家具購入など) |

| 金利相場 | 年3.00~10.00%前後 | 年1.30~18.00% |

| 借入形式 | 一括借入 | 借入可能枠(限度額)内で繰り返し利用可能 |

| 追加借入 | 不可 | |

| 資金使途の証明 | 必要 (見積書・契約書など) | 不要 |

| 融資スピード | 数日~1週間(準備書類あり) | 最短即日~翌営業日も可能 |

ブライダルローンは、結婚費用を目的とした計画的な借り入れに適しています。

一方で、カードローンは結婚後の生活資金や急な出費などにも対応できる自由度の高いローンです。柔軟性が高いため、結婚後の生活が安定するまでの備えとして、カードローンを契約しておくのも手段のひとつです。ブライダルローンとの併用や代替手段として検討するとよいでしょう。

【参考】結婚式にかかるお金

招待人数によって変動しますが、挙式や披露宴・ウエディングパーティーにかかる費用の総額は、一般的に300万〜400万円が目安

となります。このうち、両親などからの援助や招待客から受け取るご祝儀を差し引いた金額が、夫婦で負担する金額です。

ご祝儀総額を約200万円と想定した場合、挙式、披露宴・ウエディングパーティーにおけるカップルの自己負担額は100万〜200万円程度になるでしょう。

ブライダルローンのメリット

ブライダルローンには、次のメリットがあります。

- 金利が低めに設定されていることが多い

- まとまった資金を調達できる

- 資金使途が明確だから目的に沿って借りられる

金利が低めに設定されていることが多い

ブライダルローンは使い道が明確であることから、カードローンなどの資金使途が自由なローンに比べて、金利の上限が低めに設定されていることが多い点がメリットのひとつです。

借入金額や返済期間が同じ場合、適用される金利が低ければ、利息負担を軽減できる可能性があります。

まとまった資金を調達できる

ブライダルローンを活用すれば、数百万円単位のまとまった資金を一括で調達することが可能です。

結婚式や新生活には 、挙式、披露宴・引き出物だけでなく、新居や新婚旅行など、多額の初期費用がかかります。

両親や親族などからの援助や自己資金だけでは不足する場合でも、ブライダルローンを利用することで、今ある貯金を温存しながら、納得のいく結婚式を挙げられるでしょう。

資金使途が明確だから目的に沿って借りられる

ブライダルローンは、結婚に関わる費用のみに使える目的別ローンです。使い道が、挙式・披露宴の費用や衣装代、指輪の購入費や新婚旅行費用などに限定されているため、必要以上に借り入れることはできません。

無駄遣いするリスクが少なく、計画的に借りられる点は魅力のひとつといえるでしょう。

ブライダルローンのデメリット

ブライダルローンには、メリットだけでなく、次のようなデメリットもあります。

- 資金使途が結婚関連に限定される

- 追加借入の制限に注意が必要

- 即日で借りられないことが多い

資金使途が結婚関連に限定される

ブライダルローンで借りたお金の使い道は結婚に関する費用に限定される点は、デメリットともいえるでしょう。たとえ新生活に関わる出費であっても、車の購入や結婚式後の生活費、予期せぬ出費などには対応できません。

ブライダルローンの利用には、結婚式場や引っ越し費用の見積書や請求書といった書類の提出が必要です。何に使うのかが明確でなければ借りることができません。

結婚以外に使用するお金も借りたい場合は、資金使途が定められていないカードローンやフリーローンを利用するとよいでしょう。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

追加借入の制限に注意が必要

ブライダルローンの借入回数は1回のみであり、申し込んだ金額で契約が完了すると、あとから追加で借り入れられないことが一般的です。

「結婚式の費用が見積もりより高くなった」「新居の初期費用が予想より多くかかった」「想定外の追加費用が発生した」といった場面でも、ブライダルローンでは対応できない可能性があります。

ブライダルローンの借入金額以外にお金を調達したい場合は、改めて他のローンに申し込み、審査を受ける必要があります。ただし、その場合は二重で借金をすることにより月々の返済負担が重くなったり、審査のハードルが高くなったりします。

なお、追加の借入手段としてフリーローンやカードローンが有効な選択肢ですが、フリーローンはブライダルローンと同様に借入回数が限られている可能性がある点を理解しておきましょう。

カードローンであれば、利用可能枠(限度額)の範囲内で追加の借り入れができます。カードローンを契約しても、借入可能枠の全額を借り入れる必要はなく、結婚資金の不足分のみを借り入れられます。その後は、突発的な支出に備えてカードを持ちつづけておくことも可能です。

即日で借りられないことが多い

ブライダルローンは、申し込んでからすぐに借りられるわけではなく、審査や融資実行までに数日〜1週間ほどかかるのが一般的です。

申し込みのタイミングによっては、支払日に間に合わない可能性もあるため、式場との契約金や指輪の予約金など、早期に支払いが必要な場合では注意が必要です。

なお、即日審査や即日融資に対応しているローンとして、カードローンが有効です。急な資金が必要な場合は、カードローンなどの他の手段も検討するとよいでしょう。

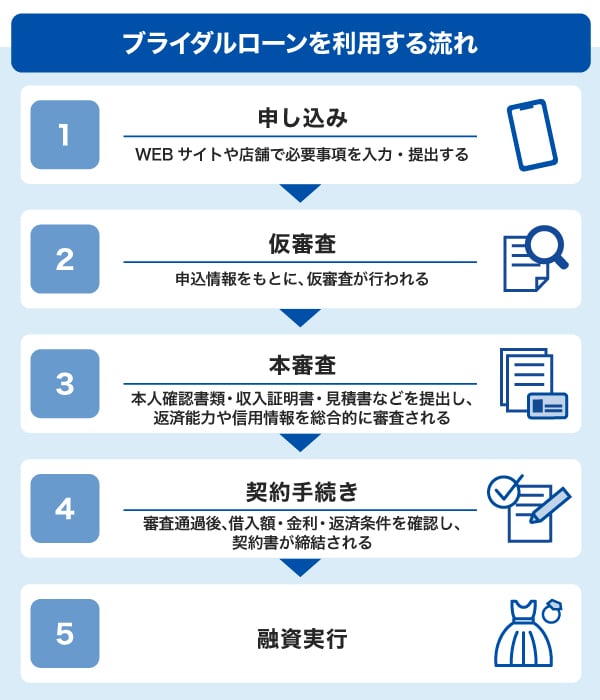

ブライダルローンの申し込み・審査・返済の流れ

ブライダルローンの申し込みから審査、融資まで の一般的な流れは、次の通りです。

ブライダルローンでは、まずWEBや店頭での申し込み後、簡易的な内容確認による仮審査が行われます。仮審査に通過すると、本人確認書類や収入証明書、結婚式の見積書などを提出して本審査へ進むことが可能です。本審査では、属性情報や信用情報をもとにした返済能力や、資金使途の妥当性が詳しくチェックされます。

審査に通過したら契約を結びますが、契約締結時は、提示された契約内容(借入金額、金利、返済期間、毎月の返済額など)をよく確認しておくことが大切です。

契約完了後は、指定した銀行口座に借入金額が振り込まれます。ブライダルローンによっては、提携の結婚式場に直接支払われる場合もあります。

融資を受けた翌月や翌々月から返済がスタートし、決められた金額を口座引き落としで毎月返済していく形が一般的です。

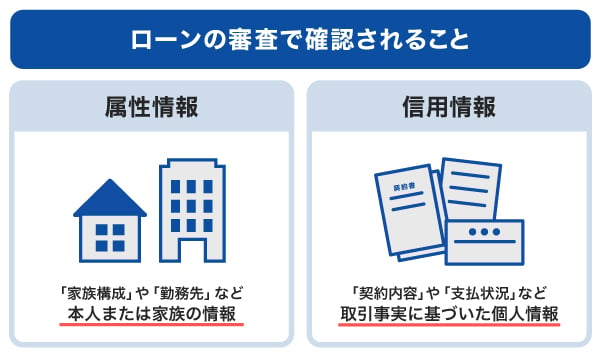

ブライダルローンの審査は厳しい?

ブライダルローンの審査基準は金融機関ごとに異なり、公開されていません。そのため、ブライダルローンの審査が厳しいかどうかは不明です。ただし、目的別ローンの特性上、申し込み時に資金使途の確認資料などの提出が必須です。

また、ブライダルローンに限らず、ローンの審査では、年収や家族構成、勤務先情報といった属性情報も確認されます。さらに、ローンやクレジットの新規申し込みや契約内容といった信用情報を踏まえ、申込者の返済能力が総合的に判断されることも押さえておきましょう。

ブライダルローンの利用に必要な書類

ブライダルローンは、申し込み時に次の書類を提出する必要があります。

| 必要書類 | 必要書類の例 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

| 資金使途確認書類 |

|

あわせて、返済に利用する口座の番号がわかるよう、普通預金口座通帳などを用意しておきましょう。

ブライダルローンによっては、その他の書類提出が求められる場合があります。必要点数なども異なるため、利用するブライダルローンを決めたら、申し込み前に必要書類を細かく確認しておきましょう。

ブライダルローンでお金を借りる前に確認したい!返済シミュレーション

たとえば、金利が年7.00%のブライダルローンで120万円を借り入れ、毎月3万円+利息を返済した場合のシミュレーションは、次の通りです。

| 借入金額 | 1,200,000円 |

|---|---|

| 月々の返済額 | 33,723円 |

| 金利 (年利) | 7.00% |

| お支払い利息 (合計) | 148,920円 |

| お支払い合計金額(合計) | 1,348,920円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

さらに、同じ条件であっても、ボーナスやご祝儀により繰上返済をした場合、支払負担を減らせる可能性があります。たとえば、2年間の返済後に借入残高の全額を繰上返済した場合、約23,000円の利息負担を減額できるシミュレーション結果となります。

| 借入金額 | 1,200,000円 |

|---|---|

| 月々の返済額 | 33,723円 |

| 金利 (年利) | 7.00% |

| 2年返済後の繰上返済額 | 513,714円 |

| お支払い利息 (合計) | 126,083円 |

| お支払い合計金額(合計) | 1,326,083円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

ブライダルローンでお金を借りるときの注意点

ブライダルローンを利用する場合は、次の点に注意しましょう。

- 支払いが必要なタイミングに合わせて早めに申し込む

- 返済が長期化しないよう、余裕のあるときに繰上返済をする

- 結婚式後のライフプランを踏まえた資金計画を立てる

支払いが必要なタイミングに合わせて早めに申し込む

ブライダルローンは、申し込んだその日にすぐにお金が振り込まれるわけではありません。仮審査・本審査、契約、融資実行のステップを踏むため、申し込みから借入金額を受け取るまでには数日〜数週間かかることが一般的です。

お金が必要なタイミングに間に合うよう、融資実行までの期間を考慮し、希望日から逆算して1ヵ月〜2週間以上前にはローンの申し込みを済ませておくとよいでしょう。

返済が長期化しないよう、余裕のあるときに繰上返済をする

返済を長期化させないためにも、ボーナスなどのまとまったお金が入った場合は、繰上返済を検討しましょう。繰上返済をすることで、返済期間を短縮でき、将来払うはずだった利息を減らせる可能性があります。

ブライダルローンの場合、ご祝儀を繰上返済にあてることで、支払負担の軽減が期待できます。今後の生活資金を考え、ご祝儀の全額でなく無理のない範囲で繰上返済に回すことも可能です。夫婦で相談して決めるとよいでしょう。

結婚式後のライフプランを踏まえた資金計画を立てる

ブライダルローンに申し込む前に、家計全体を見直し、返済計画を立てるようにしましょう。

特に借入金額は、結婚式だけでなく新生活に必要な費用を踏まえて計算することが重要です。一般的にブライダルローンでは一度しか借り入れられず、追加での借り入れができません。「結婚式を終えたら貯金がゼロになった」「結婚式をしたら生活費が足りなくて困っている」といった状況にならないためにも結婚式後の資金計画を立てましょう。

返済計画を立てるには、金融機関が提供している返済シミュレーション を活用することがおすすめです。借入金額や返済期間、毎月の返済額といったシミュレーション条件を変更し、返済が家計を圧迫しないかをシミュレーションしてみましょう。

結婚準備は何かと物入り!柔軟に使えるカードローンをお守り代わりに

「結婚式費用は親からの援助があったものの、生活資金は不安」「指輪や旅行の費用がかさんでしまい、お金がない」などの状況に柔軟に対応できるのが、カードローンです。カードローンは使い道を問わないため、必要なときにすぐに使えます。

結婚式や新婚旅行、新生活にかかる費用は想像以上に大きく、「気付いたら貯金がほとんど残っていなかった」ということも珍しくありません。

結婚後は、新居の敷金・礼金や引っ越し費用、家具・家電の購入など、お金がかかる場面が多くなります。妊娠・出産といったライフイベントも控えている人もいるかもしれません。

カードローンを1枚持っておくと、結婚式後の生活費や急な支出にも対応できる可能性があり、お金の心配を抑えながら結婚の準備を進められるでしょう。

結婚式や新婚旅行、日々の生活費にも使える。JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

カードローンは資金使途が自由のため、結婚に関連する借り入れの他、結婚式後の生活費やレジャーなど、さまざまな目的で借り入れられます。

年会費無料のため、いざというときの備えとして持っておき、必要なタイミングだけ活用することも可能です。

最短で即日融資も可能

「FAITH」の審査は最短で当日完了します。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

ブライダルローンは即日借入が難しいですが、カードローンなら支払日が迫っている場合にも対応できる可能性があります。

融資利率(金利)は1.30~12.50%と低金利(JCB比)

「FAITH」のキャッシングリボ払いの融資利率(金利)は1.30〜12.50%と、JCBカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比べても低金利です。借入金額や返済期間が同じ場合、金利が低いほど支払負担を軽減できる可能性があります。

なお、実際に適用される金利は、審査のうえ決められた借入可能枠(限度額)によって決まります。

結婚後のライフイベントの費用まで1枚でカバー

カードローンは、利用可能枠(限度額)の範囲内であれば繰り返し借り入れられる点がブライダルローンとの大きな違いです。

カードローンを活用すれば、結婚費用だけでなく、結婚式後にお金が足りなくなった場合にも借り入れが可能です。出産や育児などのライフイベントにも備えられるので、1枚持っておくと心強いでしょう。

「FAITH」は、キャッシング1回払いであれば融資利率(金利)が5.00%とさらに低金利(JCB比)になることも魅力のひとつです。キャッシング1回払いは、借入金額が5万円までの場合に利用でき、翌月に一括で返済をする必要があります。

よくある質問

-

ブライダルローンではいくら借りられますか?

-

ブライダルローンで借り入れられる金額は、金融機関によって異なりますが、300万〜500万円程度が目安です。

ただし、必ずしも借入希望額を借り入れられるわけではなく、実際の借入金額は審査によって決まります。 -

ブライダルローンの審査に落ちてしまう理由は何ですか?

-

ブライダルローンの審査に落ちてしまう理由として考えられるのは、次の通りです。

- 年収や勤続年数が少ない

- 信用情報に延滞履歴がある

- 他社からの借り入れが多い

- 提出書類に不備があった

-

ブライダルローンに申し込みできる年収の目安は?

-

ブライダルローンを利用する際の年収の目安は不明です。

ブライダルローンの申込条件として明確な年収条件は設けていないもの の、「安定かつ継続した収入のある方」としている金融機関が多くなっています。

年齢条件や雇用条件、勤続年数など、申込条件はブライダルローンによって異なります。申込先の条件を満たしているかをよく確認したうえで申し込むことが大切です。 -

ブライダルローンは何回まで借りられますか?

-

ブライダルローンは、一度の契約で融資が実行されるのは1回のみであることが一般的です。

カードローンのように利用可能枠(限度額)内で繰り返し借り入れることはできません。 -

ブライダルローンの借り入れの名義は2人ですか?

-

ブライダルローンは通常、夫婦の一方が契約者として申し込み、返済義務もその契約者に生じます。

ただし、ブライダルローンによっては連帯保証人が必要な場合があります。

担保や保証人の必要有無は、公式WEBサイトの商品概要欄などで確認が可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

結婚式の費用は想像以上に高額になることもあり、貯金だけではまかなえないケースも少なくありません。そんなときに役立つのがブライダルローンです。まとまった資金を一時的に確保できる反面、借り入れである以上は利息を含めた返済が必要になります。「今だけ乗り切れれば」と安易に考えず、将来の生活設計も見据えた無理のない返済計画を立てることが大切です。