基礎知識

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

更新日:2026年2月17日

フリーローンとは、資金の使い道が幅広い個人向けのローンで、結婚費用や医療費、旅行、リフォームなどさまざまな目的に利用できます。カードローンとは異なり、必要な金額を一括で借りる仕組みで、追加で資金が必要になった場合はその都度申し込みと審査が必要となります。

この記事では、フリーローンのメリット・デメリットやカードローンとの違い、利用前に知っておきたい注意点をわかりやすく解説します。自分の目的に合った借り方を選ぶための参考にしてください。

この記事でわかること

- フリーローンは資金の使い道が幅広く、返済計画を立てやすい点がメリット

- カードローンとは違って借入回数は1回のみで、返済額を柔軟に変更できないといった注意点がある

- 資金調達の方法には、フリーローンだけでなくカードローンや目的別ローンの利用もある

目次

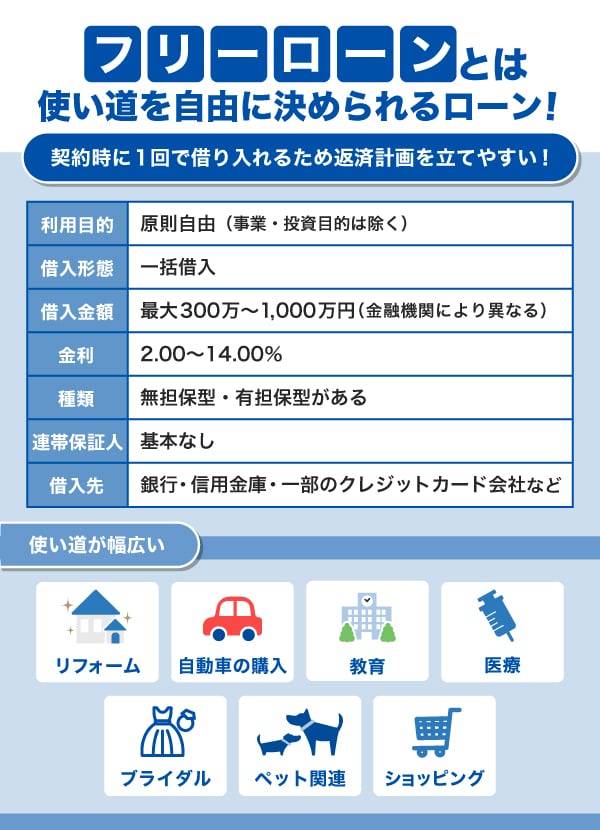

フリーローンとは使い道を自由に決められるローン

フリーローンとは、銀行や一部のクレジットカード会社が提供している個人向けローンで、資金の使い道の幅が広い点が特徴です。結婚費用や医療費、住まいのリフォーム、旅行費用など、私的な支出であれば多くの目的に利用できます。一方で、事業資金や投資などの営利目的には利用できないことが多いです。

フリーローンは、審査を経て必要なお金を一度にまとめて借り入れすることが特徴で、カードローンのような利用可能枠(限度額)は設けられていません。追加で借り入れが必要になった場合は、新たに申し込みを行い、審査を受ける必要があります。毎月の返済額が一定で資金計画を立てやすいことから、必要額が明確な場合に適したローンといえます。

カードローンは利用可能枠(限度額)の範囲内で自由に利用可能

フリーローンと混同されやすいのがカードローンです。カードローンは、クレジットカード会社や信販会社、銀行、消費者金融などの金融機関が提供する個人向け融資サービスです。フリーローンと同じく、お金の使い道が決められていないのが特徴です。

カードローンでは、契約者ごとに利用可能枠(限度額)が設けられ、その枠のなかで必要な分の借り入れができます。借り入れと返済を繰り返して利用できる点が、フリーローンとの大きな違いです。

借入方法は、ローン専用カードを使ってATMから現金を引き出す方法のほか、WEB上の操作で口座へ入金する方法も一般的です。近年ではカードが発行されないカードレスタイプのカードローンも増えており、スマートフォンだけで手続きから借り入れ、返済まで完結することもあります。

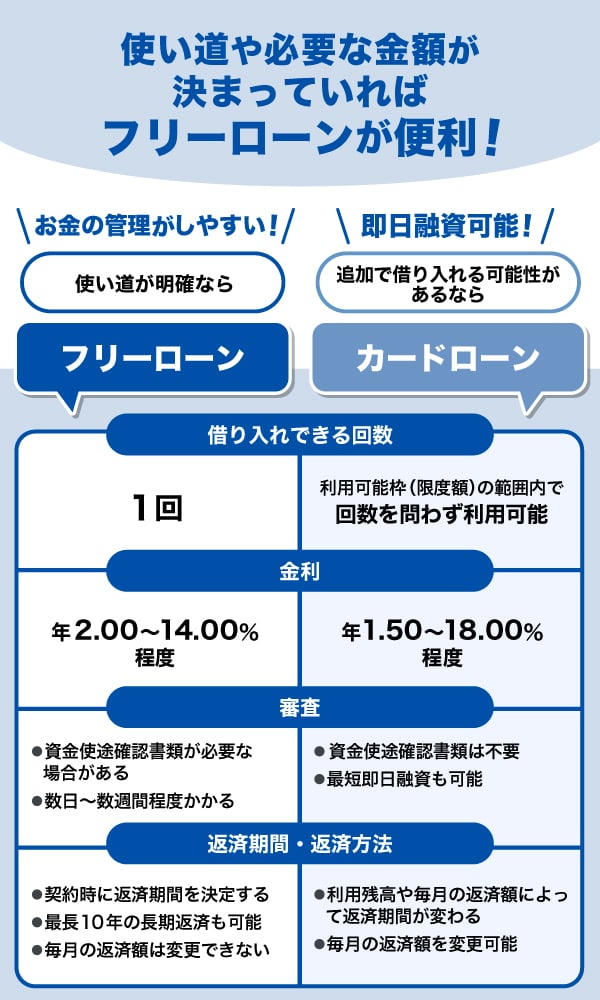

フリーローンとカードローンの違い

フリーローンとカードローンはいずれも使い道が自由な個人向けローンですが、借り入れの仕組みや金利、返済方法に違いがあります。ここでは、主な違いを詳しく解説します。

借り入れできる回数

| フリーローン | 1回のみ |

|---|---|

| カードローン | 利用可能枠(限度額)の範囲内で回数を問わず利用可能 |

フリーローンは、契約時に決めた金額を一度だけ借りるタイプのローンです。借りた後は返済のみとなり、追加で資金が必要になった場合は、その都度あらためて申し込みと審査を受ける必要があります。たとえば、フリーローンで50万円を借りた後、さらに10万円が必要になった場合は、新たな契約として再度審査を受けることになります。

一方、カードローンは、審査後に設定された利用可能枠(限度額)の範囲内で、必要なときに何度でも借りられます。利用可能枠(限度額)は申込者の年収や他社の借入状況などをもとに決定されます。

金利

| フリーローン | 金利年2.00〜14.00%程度 |

|---|---|

| カードローン | 金利年1.50〜18.00%程度 |

一般的にはフリーローンはカードローンより低めの金利が設定される傾向があります。

ただし、実際に適用される金利は、申込者の返済能力や借入金額などによって異なります。場合によっては、カードローンでもフリーローンの金利と大きな差がないこともあります。たとえば、JCBのカードローン「FAITH」は、融資利率(金利)が最大12.50%で、フリーローンの相場と大きく変わりません。

審査

| フリーローン |

|

|---|---|

| カードローン |

|

フリーローンとカードローンは、どちらも審査の際に年収や勤続年数、勤務先、他社借入金額などが総合的に確認されます。本人確認書類(運転免許証やマイナンバーカードなど)は必須で、借入金額によっては収入証明書類(源泉徴収票や確定申告書など)の提出が求められる点も共通しています。

一方で、大きく異なるのが資金使途の取り扱いと審査時間です。フリーローンでは、借入目的を確認するための「資金使途確認書類」(見積書・請求書・契約書など)の提出が求められる場合があります。また、審査や手続きにも時間がかかり、融資までには数日〜数週間ほどかかることがあります。

カードローンは資金使途確認書類が不要で、申し込みから借り入れまでの手続きがシンプルです。金融機関によっては最短即日で融資を受けられる場合もあります。

返済期間・返済方法

| フリーローン |

|

|---|---|

| カードローン |

|

フリーローンは、契約時に返済期間を決定し、その期間にあわせて毎月の返済額が設定されます。返済期間や毎月の返済額を途中で変更することは原則できず、完済するまで一定額を支払う仕組みです。金融機関によっては返済期間を最長10年まで設定できるなど、長期で返済計画を立てることも可能です。

一方、カードローンは借入残高や毎月の返済額によって返済期間が変動します。追加で借り入れをすれば返済期間は延び、毎月の返済額を調整できる場合もあるため、柔軟性が高い点が特徴です。

ただし、返済額を少なく設定すると返済期間が長くなり、利息総額が増える可能性があるため注意が必要です。

フリーローンのメリット

フリーローンの代表的なメリットを紹介します。

- 借り入れ回数が1回のみで、返済管理がしやすい

- カードローンよりも金利が低い傾向がある

借り入れ回数が1回のみで、返済管理がしやすい

フリーローンは、借り入れ回数が1回のみのローンです。契約時に決まった金額をまとめて借り入れ、その後は返済のみを行うため、返済計画を立てやすい点がメリットです。追加で借り入れできるカードローンと比べると、返済期間や毎月支払う金額が固定されるため、管理しやすいでしょう。

ただし、住宅ローンや自動車ローンなど他にも借り入れがある場合は、返済日や返済額が異なり煩雑になるため、「管理がシンプル」といったフリーローンのメリットを感じにくい場合もあります。

カードローンよりも金利が低い傾向がある

一度にまとめて借りて計画的に返済することが前提のフリーローンは、カードローンよりも金利が低い傾向があります。

ただし、適用される金利は金融機関や商品によって差があり、カードローンと大きな差が出ない場合もあります。必ずしもフリーローンのほうが有利とは限らないため、申し込み前に金利条件をよく確認することが大切です。

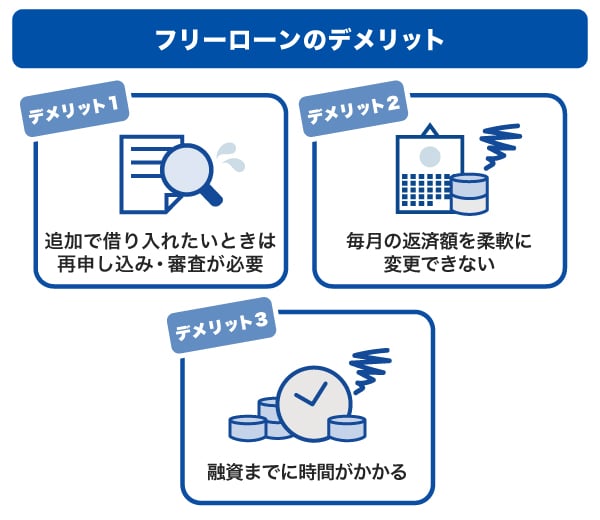

フリーローンのデメリット

フリーローンは計画的に返済しやすい反面、追加の借り入れのしにくさや返済条件の固定など、利用前に知っておくべき注意点があります。デメリットまで理解したうえで、自分の資金計画に合うかどうかを判断することが大切です。

追加で借り入れたいときは再申し込み・審査が必要

フリーローンは一括借入型のため、契約後に追加資金が必要になった場合は再度申し込みと審査が必要です。別の融資を利用する方法もありますが、いずれにしても新たな手続きが発生します。

借り入れのたびに申し込みや審査が必要になることや、借入先が複数になることは、人によっては不便に感じることもあるでしょう。

毎月の返済額を柔軟に変更できない

フリーローンでは、契約時に返済額や返済期間が確定し、毎月の返済額を途中で変更することは原則できません。返済額が固定されると計画を立てやすい一方、収入状況が変化した際に調整しにくい点はデメリットになります。家計に無理のない返済額かどうかを利用前に確認し、返済シミュレーションを行っておくことが重要です。

融資までに時間がかかる

フリーローンは、申し込みから融資まで1〜2週間程度かかる場合があります。多くの金融機関では、仮審査に加えて本審査が行われるため、カードローンよりも時間がかかる傾向です。

そのため「今週末までに資金が必要」といった急ぎの場合には、フリーローンでは間に合わない可能性があります。急な出費にも備えたい場合は、カードローンの利用を検討するのもひとつの方法です。

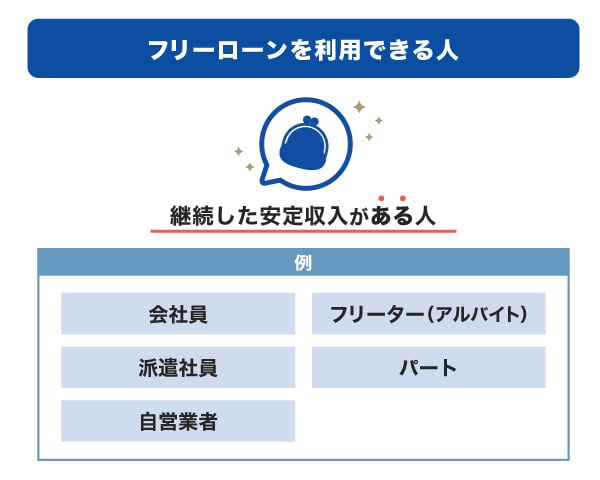

フリーローンの利用対象者は年収や年齢で決まることが多い

フリーローンは誰でも申し込めるわけではなく、年収や年齢などの申込条件を満たしていることが前提となります。利用対象者に該当しない場合、申し込み自体ができません。また、条件を満たしていても、審査の結果によっては利用できない場合もあります。

フリーローンを利用できる人:継続した安定収入がある

フリーローンへの申し込みが可能なのは、継続した安定収入がある人です。主に会社員や派遣社員、自営業者などが対象となり、アルバイトやパートでも安定した収入があれば申し込み可能です。

金融機関によっては「前年度税込年収が200万円以上」など、より具体的な条件が設けられることもあります。申し込み前には、各金融機関が設定している基準を確認しておくことが重要です。

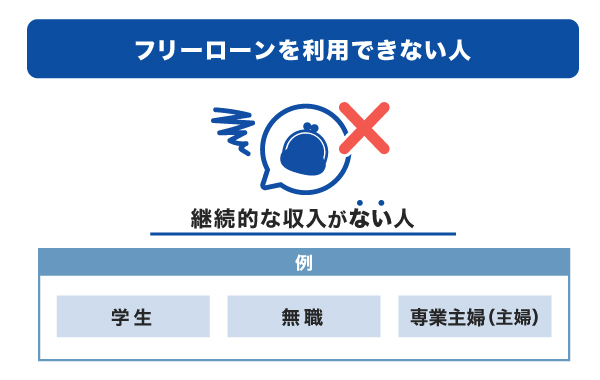

フリーローンを利用できない人:学生や継続的な収入がない人

学生や専業主婦(主夫)で収入がない人は、継続した収入がないためフリーローンを利用できません。アルバイトの収入がある学生であっても、安定収入として認められない場合があります。

学生や専業主婦(主夫)が資金を必要とする場合は、親権者や家族が申込者となる方法を検討する必要があります。

フリーローンで借り換え・おまとめはできる?

フリーローンは使い道が幅広く設定できるため、カードローンなどからの借り換え・おまとめにも利用できる場合があります。返済口座を一本化することで管理しやすくなる点がメリットです。

ただし、すべての金融機関のフリーローンで借り換え・おまとめに対応しているわけではありません。商品によっては禁止されていることもあるため、申し込み前に利用条件を確認しておくことが重要です。

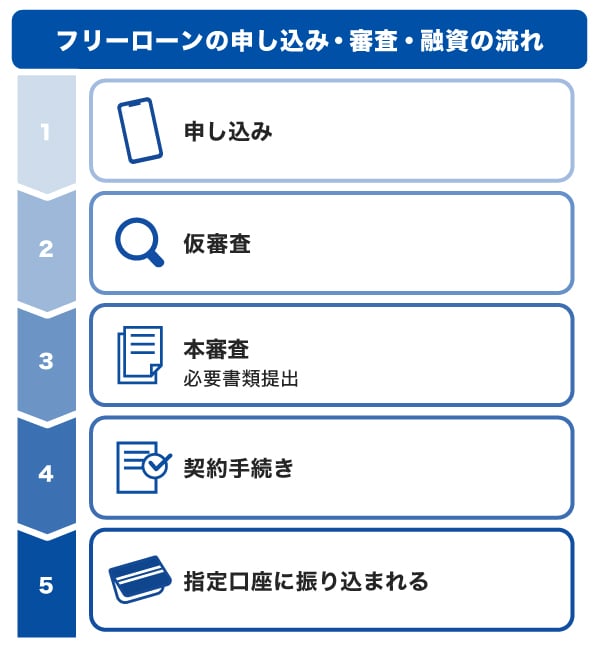

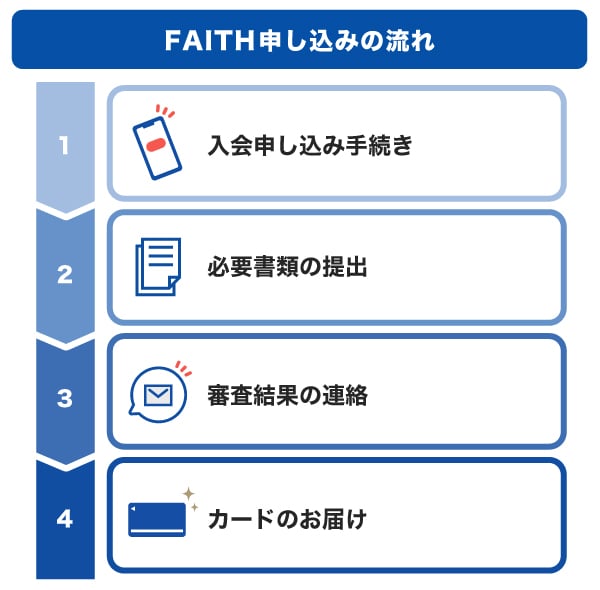

フリーローンの申し込み・審査・融資の流れ

フリーローンは、申し込みから融資までに複数の手続きと審査があります。ここでは、一般的な流れをわかりやすく解説します。

まず、金融機関のWEBフォームや店頭窓口から申し込みを行い、氏名・住所・勤務先・年収・他社借入状況などの基本情報を入力します。申し込み後は入力内容をもとに仮審査が行われ、無理なく返済できるかどうかが簡易的に確認されます。

仮審査に通過した場合、メールなどで結果が通知され、続けて本審査に進む案内が届きます。本審査では仮審査より詳細なチェックが行われ、本人の収入に加えて信用情報なども確認されます。

本審査を通過すると、契約内容を確認して署名し、手続きが完了します。その後は指定した口座に融資金が振り込まれます。

なお、金融機関によっては書類の郵送手続きが発生する場合もあり、その場合は融資までに時間を要することがあります。

フリーローンの申し込みに必要な書類

フリーローンでは、仮審査では書類提出が不要な場合が多く、本審査の段階で提出を求められるのが一般的です。主に次の書類が必要です。

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポートなど |

|---|---|

| 収入証明書類 | 源泉徴収票、確定申告書、所得証明書など(借入金額に応じて提出が必要) |

| 資金使途確認書類 | 見積書、請求書、契約書など(金融機関によっては求められる) |

| 返済用口座情報 | 返済を行うための口座番号や金融機関名(申し込み先の口座開設が必要な場合もある) |

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式サイトでご確認ください。

フリーローンが向いている人の特徴

フリーローンとカードローンは似ている部分があるため、どちらを使うべきか迷う人もいるでしょう。ここでは、フリーローンの利用が向いている人の特徴を説明します。

一度きりの出費に備えたい人

フリーローンは、借り入れできる回数が1回のみのローンです。追加で借りたい場合は再度申し込みと審査が必要となるため、特定の目的に向けてまとまった資金を用意したい人に適しています。

予定している出費が一度きりである場合や、追加で借りる予定がない場合は、フリーローンを選ぶことで返済計画を立てやすくなります。「借り入れするのが本当に一度だけなのか」を考えたうえで、問題なければフリーローンを利用するとよいでしょう。

使いすぎを防ぎたい・お金の管理が苦手な人

フリーローンは、最初に必要な金額をまとめて借り、その後は返済だけに専念する仕組みです。追加の借り入れができないため、無計画な利用や使いすぎを防ぎやすく、家計管理が苦手な人にも向いています。

一方のカードローンは、利用可能枠(限度額)の範囲内であれば追加で借り入れできるため、人によってはお金が足りない場合に家計の見直しをせず、借り入れに頼ってしまうことも考えられます。お金の管理に自信がなく、借り過ぎてしまう懸念がある人はフリーローンを選ぶとよいでしょう。

ただし、カードローンの利用可能枠(限度額)は、審査したうえで年収に見合う金額を設定するので、返済が難しくなるような借り入れはできない仕組みになっています。どのようなローンであっても、決められた返済計画に沿って確実にお金を返していくことが重要です。

低い金利で借りたい人

フリーローンは、カードローンより金利が低めに設定される傾向があります。できるだけ金利を抑えて、計画的に返済したい人に向いています。

お金の使い道が車や教育など特定のものに決まっているのであれば、フリーローンではなく「目的別ローン」を使う選択肢もあります。目的別ローンとは、車や住宅、医療、教育など、特定の用途のために利用できるローンです。目的別ローンは、フリーローンよりもさらに低金利で借り入れできる場合があります。

フリーローンの利用前に知っておきたい3つの注意点

フリーローンの利用前に知っておきたい3つの注意点を紹介します。

利用できない使い道もある

基本的にはお金の使い道が自由なフリーローンですが、金融機関によっては、事業資金・投資資金・一部の借り換え目的などには利用できない場合があります。申し込み前に、公式WEBサイトなどで利用可能な使い道を必ず確認しておきましょう。

資金使途に関して事実と異なる内容を申告することは「資金使途違反」に該当します。金融機関からの信用を失うだけでなく、今後融資を受けることが難しくなる可能性があるので注意しましょう。

返済期間が長くなると、支払う利息が増える

どのローンにも共通していますが、毎月の返済額を低く設定すると負担は軽くなる一方で、返済期間が長くなります。返済期間が延びると、その間は継続的に利息が発生するため、最終的な支払総額は大きくなります。利息負担を軽減するには、無理のない範囲で返済額を設定しつつも、余裕があるときに繰上返済をして返済期間を短縮することが大切です。

借り入れ前に返済計画を立てておく

フリーローンは、毎月決められた日に返済を行う必要があります。返済が遅れると遅延損害金が発生したり、信用情報に記録されたりする可能性もあります。そのため、借り入れ前に返済額や返済期間を具体的にシミュレーションしておくことが重要です。

また、口座引き落としの場合は、返済日に残高不足の状態だと引き落としができず、遅延扱いとなるおそれがあります。毎月の残高の確認にも注意を払い、確実に返済できる状態にしておきましょう。

急な出費にも対応!繰り返し使えるカードローンも便利

フリーローンは一度にまとまった資金を借りたい場合に向いていますが、「必要なときに少しずつ借りたい」「急な出費にすぐ対応したい」という人には、カードローンのほうが使いやすい場合があります。

カードローンなら、契約時に設定された利用可能枠(限度額)の範囲内で、繰り返し借り入れや返済が可能です。一度契約しておけば、追加で借りる際に都度審査を受ける必要がなく、突発的な出費や生活費の補填など柔軟な使い方ができます。

また、多くのカードローンでWEBやアプリから申し込み・借り入れの手続きができ、口座振込やATMでの引き出しなどでスピーディーに借り入れできる点も魅力です。

カードローンが向いている人

- 急な出費に対応したい

- 少額の借り入れを何度か行う可能性がある

- スマートフォンから気軽に借り入れしたい

お金が必要なシーンで柔軟に使える!JCBカードローン「FAITH」

「FAITH」は、クレジットカード会社であるJCBが提供する年会費無料のカードローンです。利用可能枠(限度額)は最大900万円で、実際に適用される利用可能枠は審査によって決まります。申し込みから審査までWEB上で完結できるため、スムーズに利用できる点が特徴です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」では最大12.50%の融資利率(金利)で借り入れが可能です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%のため、「FAITH」のほうが低金利で借り入れができます。

また、「FAITH」の金利は、商品によってはフリーローンと大きく変わらない場合があります。金利が低い借入先を選ぶことで、支払総額が抑えられる可能性があります。

申し込みから借り入れまで最短即日!

「FAITH」は、申し込みから借り入れまで最短即日で利用できます。契約後は「キャッシング振り込みサービス」によって、WEBまたは電話の手続きから最短数十秒で指定口座へ振り込みが可能です。急ぎで資金が必要な状況でも利用しやすいでしょう。

カード本体は審査完了後、最短3営業日で届きます。カード到着後は、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

また、「FAITH」では原則として電話での在籍確認を行っていません。審査状況によって確認が入る可能性はありますが、勤務先にカードローン申し込みが知られる可能性は低いでしょう。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資可能かを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

フリーローンとカードローンの違いを教えてください

-

フリーローンは借り入れできる回数が1回のみであるのに対し、カードローンは利用可能枠(限度額)の範囲内で回数を問わず借り入れが可能です。フリーローンもカードローンもお金の使い道は自由とされていることが多いですが、フリーローンは一度の申し込みで1回しか借り入れできないため、必要なときにすぐ使いたいならカードローンのほうが便利です。

-

審査なしのフリーローンはありますか?

-

審査なしで利用できるフリーローンはありません。すべての金融機関で、返済能力や信用情報を確認する審査を実施することが義務付けられています。審査を行わずに融資するサービスは、法律に基づく正規の金融サービスではないため注意が必要です。

-

フリーローンの金利はどうやって決まりますか?

-

フリーローンの金利は、金融機関ごとの基準・借入金額・審査結果によって決まります。一般的には、借入金額が大きいほど金利が低く設定される傾向があります。

また、担保を必要としない無担保型のフリーローンよりも、住宅などを担保とする担保型のほうが、金利は低めに設定されるのが一般的です。 -

フリーローンのデメリットは何ですか?

-

フリーローンのデメリットには、次の3つがあります。

- 追加で借り入れたいときは再申し込み・審査が必要

- 毎月の返済額を柔軟に変更できない

- 融資までに時間がかかる

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

フリーローンとカードローンにはそれぞれメリット・デメリットがあるため、目的に合わせて選ぶことが大切です。フリーローンは、カードローンに比べて金利が低い傾向にあります。一方で、追加で借りたい場合は再申し込みが必要になることや融資実行まで時間がかかることがデメリットとしてあげられます。カードローンは、必要なときに少しずつ借りたい人や、急な出費にすぐ対応したい人にとって適した選択肢になるでしょう。