基礎知識

カードローンの解約と完済の違いは?解約方法やメリット・注意点も解説

更新日:2025年7月25日

カードローンは、借入金を完済しても自動解約にはならないため、解約したい場合は別途手続きが必要です。ただし、解約してしまうと新たな借り入れができなくなるデメリットがあります。

まずは、カードローンの解約と完済の違いを正しく理解しましょう。そのうえで、本記事でご紹介する内容を参考に、カードローンの解約について慎重に判断してください。

この記事でわかること

- カードローンの解約と完済の違い

- カードローン解約のメリット・デメリット

- カードローンを解約したほうがよい場合としないほうがよい場合

- カードローンを解約する方法

目次

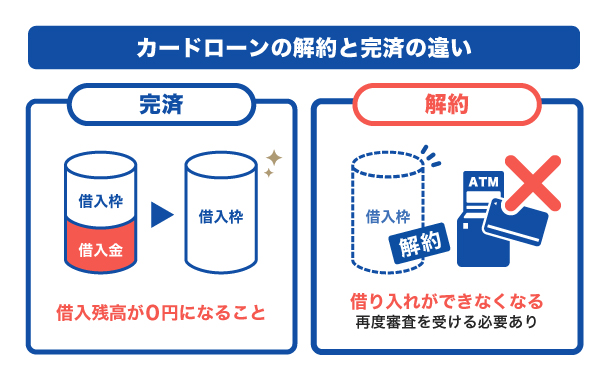

カードローンの解約と完済の違い

カードローンは、「完済すると利用停止されて、自動的に契約が終了するもの」と認識している人は少なくありません。しかし、クレジットカード会社や信販会社、銀行などが提供する各種カードローンは、「完済=解約」ではありません。

「完済」はカードローンで借り入れたお金をすべて返済した状態を指します。完済すると借入残高がゼロになり、利息も発生しなくなりますが、利用可能枠(限度額)自体は残っています。その範囲内であれば、必要に応じて再度借り入れが可能です。

「解約」は、カードローンの契約自体を終了させることです。解約すると、カードローンの利用が停止され、以降の借り入れができなくなります。新たに借り入れたい場合は、再度審査を受けてカードローンを契約しなければなりません。

残高がある状態では解約できない

カードローンは、借り入れたお金をすべて返済した状態でなければ解約の手続きができません。

そのため、解約前は利息を含めて返済が完了したかどうかを確かめる必要があります。

コンビニのATMなどの硬貨に対応していないATMでは、返済の際に1,000円未満の残高が残り、完済できないことがあります。完済したつもりでも、端数分を返済できていない可能性があるので、借入残高がゼロになっていることを必ず確認しましょう。

カードローンの有効期限が切れたら解約になる?

カードローンには、クレジットカードと同じように有効期限があります。

有効期限が近づくと、カードローン会社によっては審査を行ったうえで、問題がなければ自動更新されて新しいカードが届きます。更新時の審査にあたって書類の提出などは必要なく、利用者側が手続きすることはありません。つまり、有効期限が切れても解約にならないため、解約したい場合は別途手続きが必要ということです。

ただし、過去に返済の遅れが繰り返されたことがあるなど、利用状況に問題があれば強制的に解約となる可能性があります。

カードローンを解約するメリット

ここからは、カードローンを解約するメリットとデメリットをご紹介します。解約したほうがよい場合と、しないほうがよい場合についても詳しく解説しますので、ぜひ参考にしてください。

借り癖がある人は自分の行動を見直すきっかけになる

カードローンを解約せずに借入枠を持っていると、お金が必要なときに借りることができます。

しかし、すぐにお金を借りる癖があると自覚している方は要注意です。「借りる」という選択が取れる状態になっていると、ローン残高がなかなか減らず、返済が長期化してしまうかもしれません。

解約した場合は、お金を借りたいときに再度審査を受けて契約する必要があるため、借りるハードルが上がります。

借り癖があると自覚している方は、あえてカードローンを解約し、すぐに借り入れできない状態を作ることが自分の行動を見直すきっかけになるでしょう。

借入先を減らせる

複数のカードローンを契約していると、返済管理が煩雑になる傾向があります。不要なカードローンを解約して借入先を減らすことで、返済すべき金額や返済期日を把握しやすくなるでしょう。

また、カードローンを複数利用していると、「収入面などに不安材料があるのでは」と判断され、住宅ローンなどのローン関係の審査に通りにくくなる可能性があります。今後、ローンを組む予定があれば、不要なカードローンを解約して借入先を整理しておくことも選択肢のひとつです。

カードローンを解約するデメリット

カードローンの解約には、次のようなデメリットもあります。

再度借り入れしたいときは新規で申し込み・審査が必要

カードローンは、一度解約すると、また利用したいと思ったときに再度審査が必要になります。借りたいタイミングですぐにお金を借り入れることができなくなるため、不便に感じるかもしれません。

貯金に余裕がないままカードローンを解約してしまうと、急な出費で困ってしまう可能性があります。安易に解約せず、慎重に判断することが大切です。今後も借り入れする可能性がある場合や、急な出費に備えておきたい場合は、解約せずに残しておくことも検討してみましょう。

年会費無料のカードローンであれば、完済後もコストをかけずに利用可能枠(限度額)を保てるので便利です。

解約後の再申し込み時に利用可能枠(限度額)が下がるリスクがある

一度カードローンを解約し、再度申し込みを行うと、新たに審査が行われます。その時点における利用者の収入や他社からの借り入れ状況次第では、解約前よりも利用可能枠(限度額)が下がることがあります。

解約前の利用可能枠(限度額)と同じになる保証はないことも、カードローンを解約するデメリットといえます。

カードローンを解約しても他のローンの審査に通る保証はない

新規で住宅ローンや自動車ローンなどに申し込む前にカードローンを解約すると、新規のローンに通りやすくなると聞いたことがある方もいるでしょう。

カードローンを解約すれば、その分の利用可能枠(限度額)が消滅するため、審査においてはプラスになります。しかし、カードローンを解約しても他のローンの審査に通るとは限りません。審査基準は申し込み先や信用情報機関によって異なりますが、カードローンの場合は、解約したかどうかよりも、「滞りなく返済できているか、もしくは完済できたか」が重視されるからです。

カードローンを解約しなくても、信用情報(クレジットカードや各種ローンの申し込みや返済状況に関する個人情報)や、返済比率(年収に対するローンの年間支払額の割合)などに問題がなければ、各種ローンの審査に通ることは多くあります。

解約したほうがよい場合・しないほうがよい場合

カードローンを解約したほうがよいかどうかは、状況によって異なります。

| 解約したほうがよい場合 | 解約しないほうがよい場合 |

|---|---|

|

|

急な出費に対応できる資金的な余裕があり、カードローンを今後一切利用する予定がないのであれば、解約しても問題ないでしょう。しかし、再度カードローンを利用する可能性がある場合や、万が一に備えてすぐに借り入れできる状態にしておきたい場合は、解約せずに利用可能枠(限度額)を維持するほうがよいでしょう。

ご自身の状況と照らし合わせて適切に判断しましょう。

急な出費への対処法!出費の例やお金が必要なときの注意点

カードローン解約の流れ

解約手続きの方法はカードローン会社によって異なります。ここでは、返済額が残っている場合を想定して、カードローン解約までの一般的な流れをご紹介します。

1.借入残高を確認する

カードローンの解約は、借入残高をすべて返済していることが前提です。完済していない場合は、借入残高を調べて、あといくら返済すればよいかを確認しましょう。解約時に返済する金額には、借り入れた元金の残高だけでなく利息も含まれます。

返済する金額は、カードローン会社のマイページやアプリなどで確認できます。方法がわからない場合は、各種カードローンの問い合わせ窓口に連絡してみましょう。

2.完済日を決めて完済する

借入残高を確認したら、完済日を決めて予定通りに返済を進めましょう。

カードローンの利息は日割りで発生するため、完済日によって返済すべき金額が変わります。早めに返済したほうが利息を含めた返済金額が少なくなる仕組みです。

口座振替であれば1円単位で返済できますが、硬貨に対応していないATMで返済する場合は、1,000円未満の残高が残ってしまう場合があります。残高が残っていると完済にならないので、端数の返済方法がわからない場合はカードローン会社に確認しておきましょう。

完済したら、カードローンのマイページやアプリなどで、残高がゼロになっていることを確認します。

必要に応じて完済証明書を発行する

カードローンを完済すると、任意で完済証明書を発行してもらうことが可能です。ただし、一部の会社では完済証明書の発行をしてくれないこともあるので、確認が必要です。住宅ローンの審査などで完済証明書の提示を求められることがあるので、必要に応じて解約前に発行しておくとよいでしょう。完済証明書を取得するには申請が必要です。

3.解約の手続きをする

返済が完了したら、カードローン会社指定の方法で解約手続きを行います。手続きは、電話、書類の送付、窓口への申し出など、カードローン会社によって異なります。本人確認などの書類提出を求められる場合もあるので、手続き方法とあわせて必要書類も確認しておきましょう。

解約手続きが完了したら、カードローン会社に指定された方法でカードを処分します。

年会費無料で持ち続けられるJCBカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。年会費無料なので、カードローンの完済後もお金をかけずに、いざというとき、すぐに借り入れできる状態にしておけます。

また、「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大で12.50%なのが特徴です。JCBクレジットカードのキャッシングリボ払いは金利15.00~18.00%なので、それと比較して「FAITH」のほうがおトクであることがわかります。

さらに、5万円までの借り入れであればキャッシング1回払いで金利5.00%と、さらに低金利で借り入れできます。

急な出費や今後の生活の備えとして年会費無料のカードローンを持ちたい方は、ぜひ「FAITH」の利用を検討してみてください。

よくある質問

-

カードローンを完済すれば、自動的に解約されますか?

-

カードローンは、完済しても自動的には解約されません。解約したい場合は別途手続きが必要です。完済後、解約手続きをしなければ、利用可能枠(限度額)の範囲内で新たに借り入れることができます。

-

使わないカードローンは解約したほうがよいですか?

-

カードローンの解約にはメリットとデメリットがあるので、ご自身の状況に合わせて判断することが大切です。複数のカードローンを契約している場合は、使わないカードローンを解約して借入先を整理することで返済管理がしやすくなります。一方で、カードローンを解約すると、いざ必要になったときにすぐ借り入れできなくなってしまいます。

-

カードローンを解約した情報は、いつ信用情報機関に反映されますか?

-

カードローンを解約した事実が信用情報に反映されるタイミングは、金融機関や信用情報機関によって異なります。すぐに反映される場合もあれば、解約月の月末になる場合もあるため、一概にはいえません。

確認したい場合は、信用情報を開示する方法もありますが、1,000円程度の手数料がかかります。

-

住宅ローンに申し込む前にカードローンを解約しておいたほうがよいですか?

-

カードローンを解約すれば、その分の利用可能枠(限度額)が消滅するため、ローンの審査においてはプラスになります。しかし、カードローンを解約したからといって住宅ローンの審査に通りやすくなるとは限りません。カードローンの場合は、解約したかどうかよりも、「滞りなく返済できているか、もしくは完済できたか」が重視されます。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る