基礎知識

カードローンの複数申し込みには要注意!審査や総量規制、返済への影響を解説

更新日:2026年1月22日

カードローンは、複数の金融機関へ申し込むことが可能です。ただし、短期間に複数社へ申し込みを行うと、信用情報に記録が残って審査で不利になる可能性があります。また、審査に通過し複数のカードローンで借り入れできたとしても、返済管理が煩雑になったり、利息の負担が増えたりするリスクもあります。

本記事では、カードローンを複数申し込むことによる影響やデメリット、注意点をわかりやすく解説します。正しく利用するためのポイントを押さえ、無理のない借り入れをしましょう。

この記事でわかること

- カードローンを複数申し込んだ場合の審査や信用情報への影響

- カードローン審査に通るためにできること

- カードローンを1社で借りる場合と複数社で借りる場合の比較

目次

カードローンの複数申し込みにはどんな影響がある?

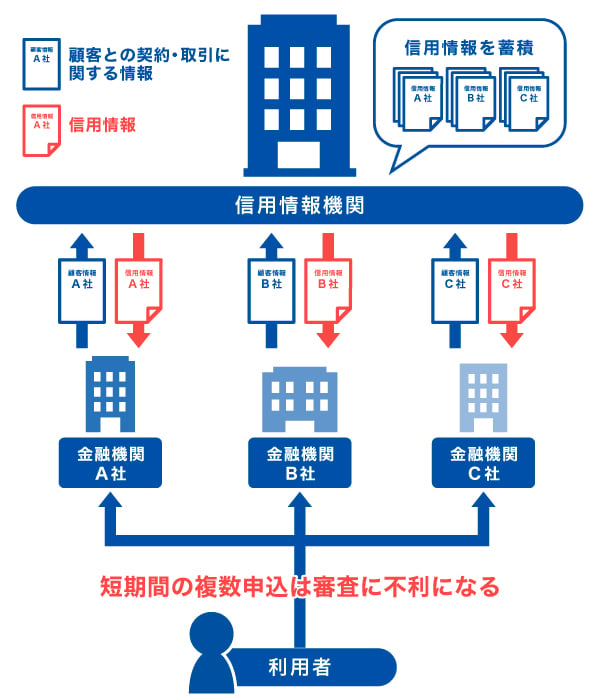

カードローンは、複数の金融機関へ申し込むことも可能です。実際に2社、3社など、複数のカードローンを利用している人は一定数います。

ただし、短期間で複数社へ申し込みを行うと、信用情報に記録が残り、審査に不利に働く可能性があります。ここでは、複数申し込みを行う際に知っておきたいポイントを解説します。

短期間で複数申し込みをすると審査に不利になる

カードローンに申し込むと、その情報は信用情報機関に一定期間(通常6ヵ月間)記録されます。記録内容には、申し込んだ会社名や契約予定額、申し込んだ商品の種類などが含まれます。

金融機関は審査の際に申込情報を確認し、短期間に複数社へ申し込んでいることが判明した場合、「資金繰りに困っている」「返済能力に不安がある」と判断することがあります。その結果、審査に通りにくくなったり、利用可能枠(限度額)が減額されたりする可能性があります。

同時に2〜3件以上の申し込みを行うことは避け、1件ずつ結果を確認しながら申し込むのが望ましいでしょう。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

借入総額は年収の3分の1までに制限される

クレジットカード会社や消費者金融、信販会社など、貸金業法に基づく貸金業者が提供するカードローンには「総量規制」が適用されます。総量規制とは、貸金業者が個人に対して年収の3分の1を超える金額を貸し付けることを禁止するルールです。

この規制は、1社ごとの借入金額ではなく、複数社の合計の借入金額で判断されます。すでに他社で借り入れがある状態で新たに申し込むと、年収の3分の1を超えてしまい、希望額が通らなかったり審査に落ちたりする場合もあります。

一方、銀行のカードローンは総量規制の対象になりませんが、銀行自身が定める審査基準や返済能力の範囲内で貸付上限が設定されます。そのため、総量規制が適用されないとはいえ、無制限に借りられるわけではありません。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

複数のカードローン審査に通るためにできることは?

すでに1社でカードローンを利用している場合、2社目の審査に通るための確実な方法はありません。各金融機関は、申込者の返済能力を独自の基準で審査しているため、どの金融機関にも通じる方法は存在しません。

ただし、審査の仕組みを理解して基本的なポイントを押さえることで、通過の可能性を高めることはできます。

まずは、無理のない希望金額で申し込むことが大切です。収入に対して借入希望枠が大きすぎると、返済能力が低いと判断されることがあります。

他社での借入件数や残高も審査に影響します。すでに複数の借り入れがある場合は、新たに申し込む前に可能な範囲で残高を減らしたり、一部を完済したりすることで、審査通過の可能性が高まることがあります。

また、申し込み時には、年収や勤務先、勤続年数、他社借入金額などの情報を正確に入力することが重要です。

別の金融機関・保証会社のカードローンなら審査に通りやすい?

銀行カードローンでは保証会社を設けていることが多く、申込者の審査は金融機関と保証会社の双方によって行われます。保証会社とは、利用者が万が一返済できなくなった際に、代わりに金融機関へ返済を行う会社のことです。

この保証会社は金融機関ごとに異なります。それぞれ独自の審査基準を設けており、同じ銀行グループであっても、保証会社が違えば審査方針や重視する項目が異なることもあります。そのため、あるカードローンの審査に落ちても、金融機関や保証会社が異なるカードローンであれば通る可能性があります。

ただし、どの金融機関・保証会社でも審査で確認するのが信用情報です。信用情報には、直近の申込履歴や他社での借入残高、返済履歴などが記録されており、すべての金融機関が照会できます。

そのため、根本的に返済能力が不足している場合や、短期間に複数社へ申し込みを行っている場合は、どの金融機関・保証会社でも審査を通過するのは難しくなります。

カードローンの保証会社とは?役割や審査への影響、返済義務について解説

複数のカードローンで借り入れをするデメリット

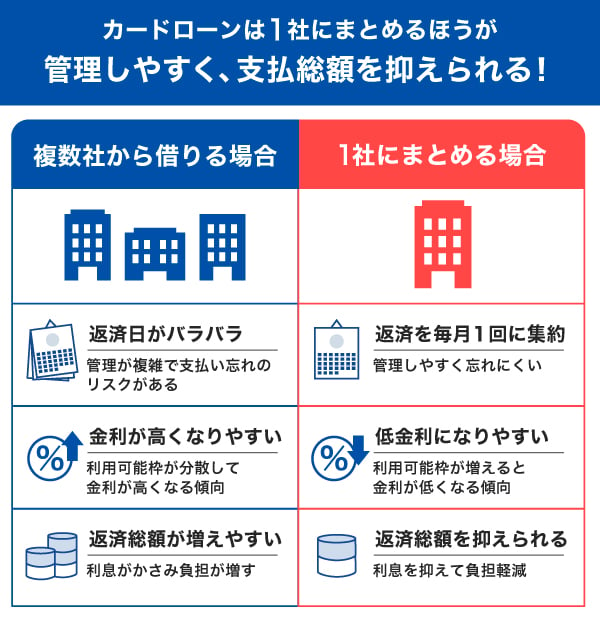

審査に通過できたとしても、複数のカードローンを同時に利用することには注意が必要です。ここでは、複数のカードローンで借りる場合と1社にまとめた場合を比較し、デメリットを解説します。

返済管理が複雑になる

複数のカードローンを利用すると、それぞれの返済日や返済方法が異なります。たとえば「5日に1万円」「10日に2万円」「20日に1.5万円」といった形で返済日が分散すると、すべてを把握することが難しくなり、支払いを忘れてしまうリスクが高まります。

返済に遅れると、遅延損害金が発生するだけでなく、遅延の事実が信用情報機関に記録されることもあります。こうした履歴は今後のローンやクレジットカードの審査にも影響するため、返済スケジュールの管理には注意が必要です。

支払総額が増えやすい

複数社から借りると、低い金利が適用されにくくなり、結果として支払総額が膨らみやすくなります。カードローンの金利は一律ではなく、利用可能枠(限度額)が大きいほど金利が低くなる傾向があります。

そのため、複数社から少額ずつ借り入れるよりも、1社からまとめて借り入れたほうが、適用金利が低くなることが多いです。

たとえば、合計150万円を1社から借りる場合と3社から50万円ずつで借りる場合を比較すると、後者は利息の負担が高くなり、完済までの支払総額が大きくなる傾向があります。

他社の新規借入の審査で不利になりやすい

複数のカードローンを利用している状態は、金融機関から「返済能力に不安がある」と判断されやすくなります。そのため、カードローンに限らず、クレジットカードや住宅ローンなどの新規申し込みでも審査に不利になる可能性があります。

将来的に必要な資金調達がしにくくなるリスクもあるため、多重債務の状態は避けるのが賢明です。

カードローンは1社にまとめると便利!

複数のカードローンで借り入れをしていると、返済日や返済額の管理が煩雑になるうえ、低い金利が適用されにくく支払総額も増える傾向があります。そのため、カードローンはできるだけ1社にまとめて利用することを検討しましょう。

1社に絞ることで返済日は月1回に統一され、家計管理がしやすくなります。また、借入件数は複数件よりも1件のみのほうが将来のローン審査に響きにくい可能性もあります。

他社で新規借入する前に増額を検討する

新たに他社で借り入れるのではなく、現在利用しているカードローンを増額するのもひとつの方法です。増額とは、すでに契約している利用可能枠(限度額)を引き上げてもらう手続きのことで、申請には再審査が行われます。これまでの返済を滞りなく行っていれば、新規申し込みよりも審査に通る可能性が考えられます。

また、利用可能枠が拡大することで、金利が引き下げられる可能性がある点もメリットです。

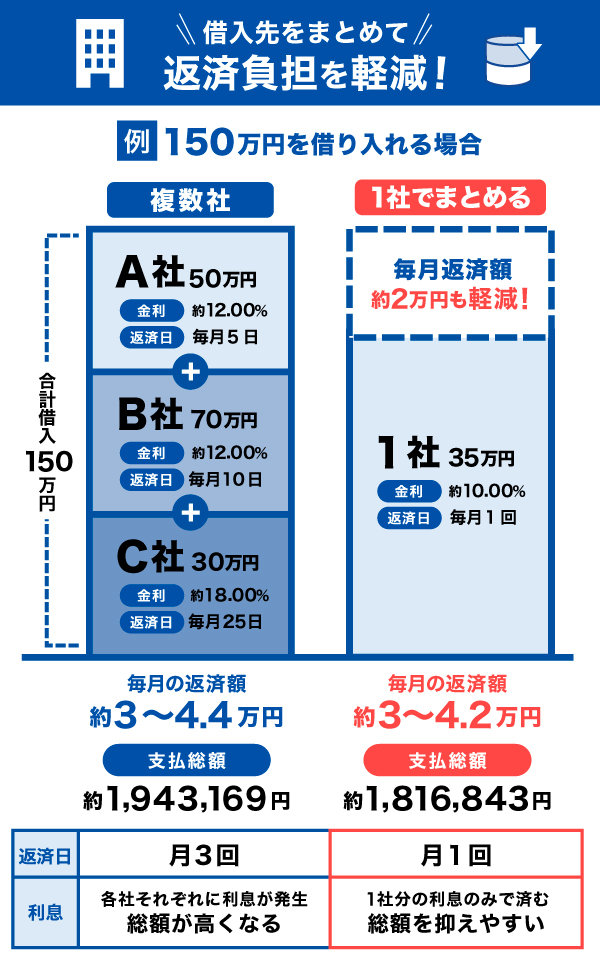

複数社と1社から借りる場合の返済シミュレーション

同じ金額を借りる場合でも、複数のカードローンから少しずつ借りる場合と、1社からまとめて借りる場合では、利息や支払総額に差が生じます。

ここでは、A・B・Cの3社から合計150万円を借りる場合と、1社から150万円を借りる場合のシミュレーションを紹介します。

借入金額の合計が同じ150万円でも、3社から借りる場合と金利が低い1社からまとめて借りる場合では支払総額が異なり、シミュレーションでは約13万円の差となりました。

利息負担を抑えたい場合は、できるだけ1社にまとめて借り入れることが望ましいでしょう。

借り入れするなら低金利(JCB比)のJCBカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供する個人向けカードローンです。年会費は無料で、申し込みから契約までWEBで完結。最短即日で審査結果がわかり、審査完了後は最短3営業日でカードが届きます。

契約後は「キャッシング振り込みサービス」を利用することで、最短数十秒で登録口座に希望額を振り込むことも可能です。急ぎの借り入れが必要なシーンにも便利に活用できます。

JCBクレジットカードのキャッシングリボ払いより低金利

「FAITH」の融資利率(金利)は、キャッシングリボ払いで最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00〜18.00%のため、「FAITH」のほうが低金利であることがわかります。

[FAITHのご利用可能枠(限度額)ごとの融資利率(年利)]

| ご利用可能枠 | 融資利率(年利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

「FAITH」を利用することで融資利率(金利)が低くなり、利息負担を少なくできる可能性があります。

JCBのカードローン「FAITH」の簡易審査シミュレーション

「FAITH」の利用を検討している人は、申し込み前に簡易審査シミュレーションを活用しましょう。簡易審査シミュレーションでは、希望金額や年収などを入力することで、融資の可否や総量規制に該当しないかを簡易的に確認できます。

ただし、このシミュレーション結果はあくまで目安であり、実際に融資を受けるには正式な申し込みと審査が必要です。利用前にシミュレーションを行っておくことで、自身の返済計画を立てやすくなるでしょう。

よくある質問

-

カードローンを複数同時に申し込んでもよいですか?

-

カードローンを複数同時に申し込んでもよいですか?

複数のカードローンに申し込むことは可能です。ただし、カードローンの申込情報はすべて信用情報機関に記録され、金融機関の審査時に確認されます。短期間に複数社へ申し込むと、「資金繰りに困っているのでは」と判断され、審査で不利になる可能性があります。そのため、カードローンの申し込みは1社ずつ行うのが望ましいです。 -

カードローンは何社まで申し込めますか?

-

カードローンの申し込み件数に明確な上限はありません。しかし、クレジットカード会社や消費者金融などの貸金業者が提供するカードローンは、「総量規制」により年収の3分の1を超える貸し付けが禁止されています。

すでに他社からの借り入れがある場合は、借入金額の合計がこの上限を超えてしまうと審査に通過しにくくなります。なお、銀行のカードローンは総量規制の対象になりませんが、独自の基準で審査が行われるため、無制限に借りられるわけではありません。 -

カードローンを複数持っている人はどのくらいいますか?

-

1件の借り入れで利用している人が最も多く、2〜3件と件数が増えるほど人数は少なくなる傾向です。複数社からの借り入れは返済管理が難しくなる傾向があるため、慎重な判断が必要です。

-

カードローンの簡易審査に通れば、本審査にも通りますか?

-

カードローンの簡易審査は、入力した年収や他社借入額の情報をもとに、利用可能枠(限度額)や総量規制の影響を申し込み前に簡易的に確認できるツールです。信用情報の照会や勤務先への確認など、本審査で必要となる項目は含まれていません。そのため、簡易審査に通過しても、本審査で必ず承認されるわけではない点を理解しておきましょう。

-

保証会社の異なるカードローンに申し込めば、審査に通りやすいですか?

-

金融機関によって保証会社は異なり、各保証会社が独自の基準で審査を行っています。そのため、あるカードローンで審査に落ちても、保証会社が異なる別のローンで通る可能性はあります。

ただし、どの金融機関・保証会社でも申込者本人の信用情報は確認されます。直近の申込履歴が多かったり、既存の借入残高が多かったりする場合は、どこの審査でも通過が難しくなるのが実情です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンは、なるべく1社に絞って利用するのが望ましいでしょう。複数社から借りると、返済日の管理が複雑になり、返済遅延のリスクが高まります。返済が遅れると遅延損害金の支払いが発生するだけでなく、今後のローン審査に影響を及ぼす可能性があります。さらに、複数社からの借り入れは1社あたりの借入金額が少なくなるため、金利が高めに設定される傾向があります。その結果、返済総額が増えてしまうケースも少なくありません。