基礎知識

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

更新日:2025年8月21日

個人間融資とは、SNSやWEB上の掲示板を通じて知り合った、面識のない相手とお金の貸し借りを行うことをいいます。

営利目的で不特定多数の人にお金を貸すには財務局長や都道府県知事の登録が必要ですが、無登録の違法業者が、お金を借りたい個人に対して直接貸し付けを行う個人間融資が横行しています。トラブルに巻き込まれるリスクが高いため、お金に困っても個人間融資の利用は避けましょう。

この記事でわかること

- 個人間融資を利用するリスク

- リスクを避けてお金を借りる方法

目次

個人間融資とは個人間でお金を貸し借りすること

個人間融資とは、SNSやWEB上の掲示板を通じて知り合った、面識のない相手とお金の貸し借りを行うことをいいます。お金に困っている人に向けて、「審査なし」「他店で断られた方もOK」などのうたい文句で借り入れを勧める事例が多く見られます。

「個人間融資」といわれる貸し付けでも、無登録の違法業者が個人を装っている可能性もあり、トラブルに見舞われる危険があります。

WEB上で行われる個人間融資は違法であることが多い

営利目的で不特定多数の人にお金を貸し付けるためには、たとえ個人がお金を貸す場合であっても、財務局長または都道府県知事に申請し、貸金業者として登録する必要があります。無登録で貸金業を営むことは、法律で禁止されていることを覚えておくとよいでしょう。

SNSやWEB上の掲示板で貸し付けを行っている個人は、貸金業の登録をしていない可能性が高いので注意しましょう。貸金業者として登録していなければ、無登録営業として法律で罰せられます。

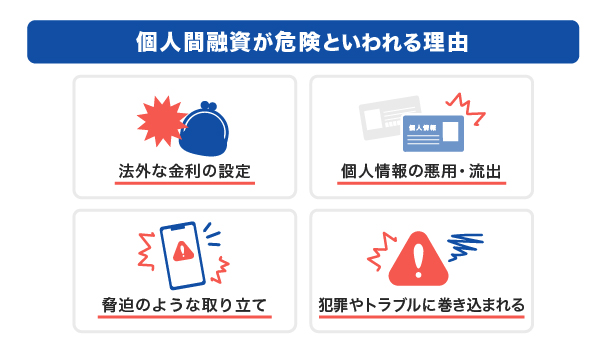

個人間融資が危険といわれる理由

個人間融資には、次のような危険があります。お金に困っていても、「審査がない」「誰でもすぐに借り入れOK」などという言葉に乗らないことが大切です。

法外な金利の設定

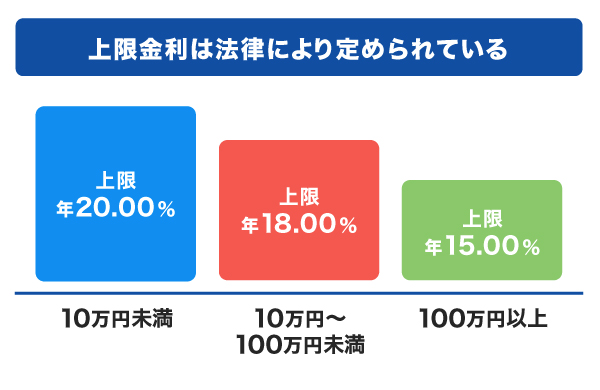

金融機関からお金を借りるときは、「金利」と呼ばれるお金のレンタル料のようなものを支払う必要があります。金利は借り入れた金額に対して「年に〇%」という形で設定されるのが一般的で、「利息制限法」と呼ばれる法律で上限が定められています。

上限金利は最大でも元金(借り入れた金額)の20.00%であり、金融機関が上限金利を超えた金利で貸し付けを行うことはありません。

しかし、違法に行われている個人間融資では、「10日で30.00%」のように利息制限法で定められた上限を超えた金利を設定して貸し付けを行っている場合があります。「すぐに返せば大丈夫」と思うかもしれませんが、一度返済が滞ると、返済額がどんどん増えていく可能性もあります。

法外な金利を設定している業者は怪しいと思ったほうがよいでしょう。

個人情報の悪用・流出

個人間融資を申し込むと、運転免許証などの個人情報が掲載されたものや、勤務先の情報を送るよう指示されることがあります。しかし、素性がわからない相手に個人情報を渡してはいけません。「返済が遅れたらWEB上に個人情報を拡散する」「職場に電話する」と脅される可能性も考えられます。

また、お金を借りる前に個人情報を送ったものの、その後連絡が途絶え、融資されない場合もあるでしょう。大切な個人情報はしっかりと守ることが大切です。

脅迫のような取り立て

財務局長や都道府県知事の登録を受けている、正規の貸金業者が行う取り立てのルールは、法律で厳しく定められています。返済が滞った際は、まず電話での確認が行われます。貸金業者の担当者が自宅や勤務先にいきなり訪ねてくるようなことはありません。

一方で、個人間融資を行っている無登録業者の場合は、正当な理由なく夜間や早朝に自宅を訪問したり、勤務先に訪問したりして取り立てが行われるリスクがあります。

家族や友人にも影響が及び、人間関係にヒビが入ることも考えられるため、個人間融資の利用は避けましょう。

犯罪やトラブルに巻き込まれる

犯罪やトラブルに巻き込まれる可能性があるのも、個人間融資の大きなリスクです。

返済が滞ると、その代償として反社会的勢力に関係する仕事をさせられる可能性もあります。一例として、銀行口座の新規開設・譲渡やスマートフォンの新規契約・譲渡があげられます。

それらの銀行口座やスマートフォンは犯罪目的で使用されることもありますが、返済が滞っていることを理由に仕事を依頼された場合は、断れない可能性も高いといえます。

また、運転免許証のコピーや銀行の口座番号といった個人情報の提出を求める業者のなかには、最初からお金を貸す気はなく、個人情報を獲得して悪用するのが目的の場合があるので十分注意しましょう。

リスクを避けてお金を借りる方法

個人間融資はリスクが高いので利用してはいけません。ここでは、お金に困っているときにリスクを避けてお金を借りる方法を紹介します。

カードローン

カードローンとは、クレジットカード会社・信販会社・銀行などが行っている個人向けの融資サービスです。

各社が設定した基準による審査に通過すると、個人に設定された利用可能枠(限度額)の範囲内でお金を借りることができます。申し込みから融資までのスピードが早いため、少しでも早くお金を借りたい人にとって便利です。

ただし、種類によって18歳以上もしくは20歳以上といった年齢制限があり、未成年の申し込みは不可です。また、安定した収入がないとお金を借りられない場合もあります。

クレジットカードのキャッシング枠

クレジットカードには、「ショッピング枠」と「キャッシング枠」と呼ばれるものがあり、キャッシング枠は、借り入れ専用の枠になります。利用可能枠の範囲内であれば、コンビニのATMなどで借り入れが可能です。

クレジットカードを所有しているなら、キャッシング枠が設定されているかどうか確認してみましょう。クレジットカード会社の会員専用WEBサイトや、カードが届いたときに添付されている台紙などで確認が可能です。

キャッシング枠が設定されていない場合は、申請して審査に通過する必要があります。審査には数日かかることもあるため、急いで借り入れしたい場合はカードローンのほうがよいでしょう。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

国や自治体の貸付制度

生活費の支払いが難しいほどお金に困っている場合は、国や自治体の貸付制度の利用も手段のひとつです。事情を説明し、申請することでお金を借りることができる可能性もあります。

国や自治体の貸付制度には次のようなものがあります。利用を検討する場合は、お住まいの市区町村社会福祉協議会または都道府県社会福祉協議会に相談してみましょう。

[公的融資、貸付制度の例]

| 制度の名称 | 内容 | 対象者 |

|---|---|---|

| 生活福祉資金(通常貸付) |

|

|

| 求職者支援制度 |

|

|

| 勤労者貸付制度 |

|

|

| 住居確保給付金 |

|

|

- 制度の名称や詳細は自治体によって異なることがあります。ご利用の際は、お住まいの自治体にお問い合わせください。

金融機関の融資

銀行などの金融機関が扱う融資のなかには、「フリーローン」と呼ばれる生活費や趣味などの支払いや返済に利用可能なサービスもあります。(事業用の資金は除きます。)

借り入れに審査があるのは、カードローンやクレジットカードのキャッシング枠と同じですが、フリーローンはお金を一括で借り入れるのが特徴で、追加の借り入れはできません。カードローンやクレジットカードのキャッシング枠であれば、利用可能枠(限度額)や枠の範囲内であれば追加の借り入れが可能です。

また、フリーローンはカードローンよりも審査に時間がかかる傾向があります。

借り入れならJCBのカードローン「FAITH」が便利

JCBが提供する「FAITH」は、年会費無料のカードローンです。

審査は最短で当日完了します。契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。なるべく早く借り入れしたい場合は、ぜひ「FAITH」をご検討ください。

また、「FAITH」はJCBクレジットカードのキャッシングリボ払いと比べて、金利が低く設定されているのも大きな魅力です。「FAITH」の金利はキャッシングリボ払いでも最大で12.50%。JCBクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比較すると、「FAITH」のほうがおトクです。

さらに、5万円までの借り入れであればキャッシング1回払いで金利が5.00%と、「FAITH」のキャッシングリボ払いに比べてさらに低金利で借り入れが可能です。

よくある質問

-

個人間融資とはどのようなものですか?

-

個人間融資とは、SNSやWEB上の掲示板を通じて知り合った、面識のない相手とお金の貸し借りを行うことをいいます。

-

なぜ個人間融資が危険といわれているのですか?

-

個人間融資には次のような危険性があるため、注意が必要です。

- 法外な金利が設定される

- 個人情報が悪用される

- 脅迫のような取り立てをされる

- 犯罪やトラブルに巻き込まれる

SNSや掲示板で、「審査なしで借り入れできる」「誰でもOK」「安心・安全」と書かれていても利用してはいけません。

-

リスクを避けてお金を借りる方法を教えてください

-

クレジットカード会社・信販会社・銀行・消費者金融などの正規の貸金業者が提供する、カードローンやクレジットカードのキャッシング枠があげられます。

また、カードローンやクレジットカードのキャッシング枠に比べて、手続きや審査で日数がかかりますが、銀行のフリーローンを利用する手段もあります。生活に困っているときは、お住まいの自治体の社会福祉協議会に相談しましょう。

-

個人間融資でトラブルになったときはどうすればいいですか?

-

個人間融資でトラブルになったときの相談窓口として、次のようなところがあります。

- 金融庁 金融サービス利用者相談室

- 消費生活センター等の消費生活相談窓口

- 警察

- 日本貸金業協会 貸金業相談・紛争解決センター

詳しくは金融庁のWEBサイトをご覧ください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る