クレジットカードの基本

クレジットカード払いと口座振替の違い|支払いの仕組みや引き落とし口座の選び方も紹介

更新日:2026年5月25日

公共料金や通信費、家賃など、サービスによってはクレジットカード払い、口座振替などの支払い方法を選べることがあります。毎月のような継続的な支払いの場合、どの支払い方法がよいのか、迷う方もいるのではないでしょうか。

この記事ではクレジットカード払いと口座振替の違いとともに、クレジットカードの引き落とし口座の決め方についても解説します。

この記事でわかること

- クレジットカード払いと口座振替の違い

- クレジットカードの引き落とし口座の決め方

- 引き落とし口座に関する注意点

目次

ポイント高還元率のクレジットカード

クレジットカードの利用には銀行口座が必要

公共料金や通信費など、継続的な支払いが生じるサービスでは、クレジットカード払いか口座振替、いずれかの支払い方法を選べることがあります。

クレジットカード払いと口座振替の仕組みの違いは、以下の通りです。

- クレジットカード払い:カード会社が一時的に立て替えた金額を登録した口座から後引き落とす仕組み

- 口座振替:登録した金融機関の口座から直接引き落とす仕組み

いずれの方法も、利用料金を引き落とすための「銀行口座」が必要です。クレジットカードを利用するには、原則として本人名義の銀行口座が必要となり、通常、申し込み時に「本人確認書類」と「銀行口座の情報」を提出し、利用代金を引き落とすための口座を設定します。

クレジットカードによっては、特定の銀行口座しか引き落とし口座に設定できないものもあり、その場合、新規で銀行口座を開設しなければなりません。

なお、JCBカードでは、さまざまな金融機関の口座を引き落とし口座として設定でき、設定した後に変更することも可能です。

クレジットカード払いと口座振替の違い

| クレジットカード払い | 口座振替 | |

|---|---|---|

| 支払い方法 |

|

|

| 必要な口座の残高 |

|

|

| メリット |

|

|

| 注意点 |

|

|

クレジットカード払いと口座振替の大きな違いは、カード会社による立て替えがあるか否かです。以前は口座振替のみだったサービスも、クレジットカード払いができるようになってきています。

それぞれの仕組みやメリットについて解説します。

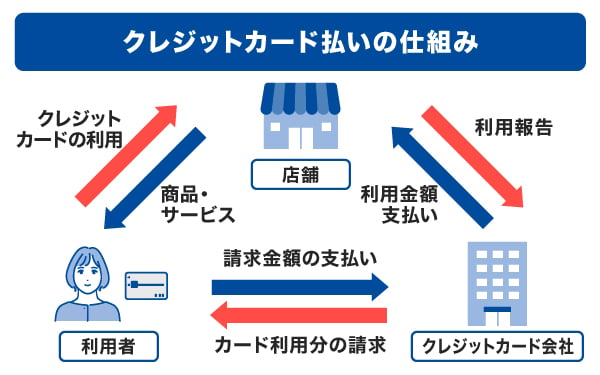

クレジットカード払いの仕組み

クレジットカード払いは、カード会社が利用者に代わって支払いを行う仕組みです。利用者の信用をもとに、クレジットカード会社が店舗に対して代金を支払います。その後、利用者がクレジットカード会社にカード利用分をまとめて支払います。

支払いの具体的な流れは以下の通りです。

- クレジットカード会員が店舗の商品購入やサービスを受ける

- カードを利用して決済する

- 売上データが店舗からクレジットカード会社へ送られる

- 売上代金がクレジットカード会社から店舗へ支払われる

- クレジットカード会社から利用代金明細書がクレジットカード会員へ送られる

- クレジットカード会員がクレジット会社へ利用代金を支払う

クレジットカードは、ご利用可能枠(限度額)の範囲内で利用できます。商品購入やサービス利用時に、引き落とし口座の残高が不足していたとしても、引き落とし日までに入金できれば問題ありません。

また、クレジットカード払いには、カード会社によって利用ごとにポイントがたまったり、毎月の支払管理が楽になったりするというメリットがあります。さらに、クレジットカード払いは、複数のサービスを利用しても支払日が統一されるため、家計の管理が容易になります。

総務省の家計調査(2020年~2024年)によれば、水道・光熱費のクレジットカード払い金額は年々増加しています。その背景には、ポイント還元などのメリットを感じて切り替える人が増えている状況があると推測されます。

出典:「(品目分類・参考表)購入形態別1世帯当たり支出金額」(総務省統計局)

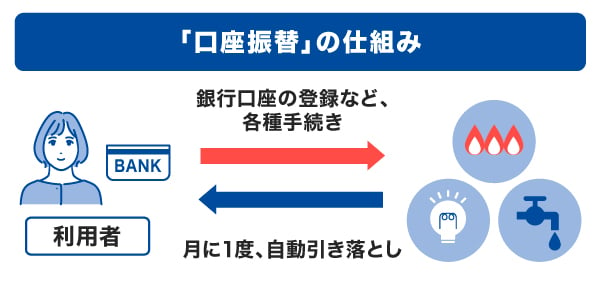

口座振替の仕組み

口座振替は、公共料金などの利用料金を、指定した銀行口座から自動的に引き落とす仕組みです。金融機関の口座があれば、誰でも利用できる決済方法です。一度申し込んでしまえば、自動的に口座から引き落とされるため、支払いに手間がかかりません。

ただし、クレジットカードのようなポイントは付きません。近年、公共料金の口座振替割引は、廃止する会社も増えています。また、利用しているサービスによって支払い日が異なるため、口座の残高が足りないことに気がつかず、支払いが遅れる可能性があるデメリットがあります。

ポイント高還元率のクレジットカード

クレジットカードの引き落とし口座の決め方

クレジットカードを契約するときに、給与振込口座と引き落とし口座を同じにするか、別で引き落とし専用口座を作るかなど、口座の決め方に悩む方は少なくありません。

クレジットカードの引き落とし口座は、給与振込口座に設定するのがおすすめです。

給与口座とは別の口座を設定すると、多くの場合、引き落とし日までにお金を入金しておく作業が発生します。給与口座と引き落とし口座を同一にしておけば、お金を別口座に移動させる必要がなく、それに伴う振込手数料も発生しません。

口座の残高不足で引き落としができなかったという事態も防ぎやすくなるでしょう。

クレジットカードの引き落とし口座を決める際の注意点

クレジットカードの引き落とし口座は、どれでも好きなものを設定できるわけではないため、注意が必要です。引き落とし口座を決める際は、事前に名義人と金融機関について確認しましょう。

クレジットカードと引き落とし口座の名義人は同一にする

クレジットカードと引き落としする金融機関の口座は、同一の名義人であることが通常です。名義人が異なると引き落とし口座に設定できない場合があります。なかには、家族や他名義の口座に設定できるクレジットカードもありますが、カード会社によって条件が異なるので確認しておきましょう。

一部のクレジットカードは特定の金融機関しか設定できない

多くのクレジットカードは、地方銀行・信用金庫・信用組合・労働組合などを含む、さまざまな金融機関の口座を引き落とし口座に設定できます。

ただし、クレジットカードによっては、引き落とし口座を特定の金融機関に限定している場合があります。クレジットカードの申し込み前に、ご自身が持っている金融機関の口座が設定可能かどうかを確認しておきましょう。

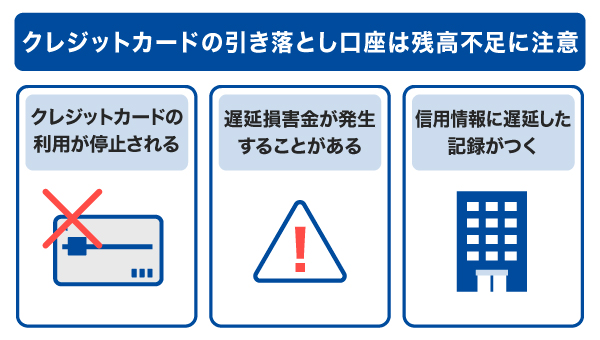

クレジットカードの引き落とし口座は残高不足に注意

引き落とし口座の残高が請求金額に満たないと、支払い日(引き落としされる日)に支払いができません。支払いが遅れると信用情報にも記録されるため、残高不足には注意が必要です。ここでは、クレジットカードの引き落とし口座が残高不足になった場合のリスクを解説します。

クレジットカードの利用が停止される

支払いが遅れると、一時的にクレジットカードが利用できなくなることがあります。

利用代金を支払い、カード会社が入金を確認した後に利用が再開されるため、一定期間クレジットカードが利用できなくなる可能性があります。

遅延損害金が発生することがある

クレジットカードの支払いに遅れが生じ、その状態が一定期間続くと、遅延損害金が発生することがあります。遅延損害金とは、支払いの遅れが長引いた場合にかかる利息のことで、利用代金に上乗せして支払う必要があります。万が一支払いに間に合わなかった場合でも、放置せず、できるだけ早く入金して対応することが大切です。

また、支払いの遅れが続くと、信用情報に記録される場合があります。信用情報にマイナスの記録が付くと、クレジットカードの新規発行や各種ローンの審査に影響が出る可能性があります。こうしたトラブルを避けるためにも、引き落とし日前に残高を確認したり、JCBカードの場合は会員専用WEBサービス「MyJCB」のカードご利用通知機能を活用したりするなど、事前に気付ける仕組みを整えておくと安心です。

ポイント高還元率のクレジットカード

クレジットカードの引き落とし口座の変更方法

クレジットカードの引き落とし口座は、契約の途中でも変更できます。変更方法はカード会社によって異なりますが、カード会員専用のサイトやアプリ、もしくは郵送で変更手続きを行うのが一般的です。

変更手続き後は、新しい口座で引き落としが開始されるまで、時間を要する場合があるので注意しましょう。変更前の口座のほうにも請求額以上の残高を用意しておくと安心です。JCBのクレジットカードであれば、MyJCBから引き落とし口座の変更手続きができます。

住所・名義が変更になった際もクレジットカードや口座の手続きが必須

転居により住所が変わったときや、結婚などで氏名が変わったときは、クレジットカードと金融機関の口座、両方の情報を変更する必要があります。

特に氏名が変わった場合、どちらか一方の情報のみ変更すると、クレジットカードと引き落とし口座の名義が一致せずに引き落としできない場合があります。クレジットカードと引き落とし口座の名義変更は、できるだけ同じタイミングで行いましょう。

クレジットカードの場合は、カード会員専用WEBサイトやアプリ、もしくは郵送で住所・名義の変更手続きが可能です。名義変更の場合はクレジットカードに印字されている名前も変わるので、新しいクレジットカードが届くことになります。

カード番号も変更になる場合があるので注意が必要です。カード番号が変更になった場合は支払い方法にクレジットカードを設定しているサービスなどを確認し、カード情報の変更を忘れずに行いましょう。

さまざまな金融機関の口座を引き落とし口座に設定できるJCBカード

JCBカードでは、さまざまな金融機関の口座を引き落とし口座として設定できます。

- 都市銀行

- 信託銀行

- ゆうちょ銀行

- 地方銀行

- インターネットバンキング

- 外国銀行

- 信用金庫

- 信用組合

- 労働金庫

- 農業協同組合

- 漁業協同組合

指定可能な金融機関の一覧はこちらのページで確認してください。

一度設定した口座でも、あとから口座変更できます。また、既にJCBカードをご利用の方の引き落とし口座変更は、MyJCBから手続きが可能です。

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

クレジットカード払いと口座振替、どっちがおトクですか?

-

口座振替には、公共料金等の一部のサービスで割引が適用される場合がありますが、対象は限定的です。口座振替割引を廃止する会社も増えています。一方、クレジットカード払いは、利用金額に応じてポイントが付与されるため、日常のさまざまな支払いでメリットを得られます。

近年は、公共料金に限らず、通信費やサブスクリプションサービスなど、クレジットカードで支払える場面が増えています。継続的にポイントが付与されることから、結果的にクレジットカードのほうがおトクになると判断する人は多いでしょう。実際、カード払いの利用額は年々増えているというデータも出ています。

- 一部、クレジットカード払いを取り扱っていない事業者があります。詳しくは各事業者にご確認ください。

- 一部、クレジットカード払いの対象とならない料金があります。また、クレジットカード払いにすることにより、口座振替割引等の割引サービスが受けられなくなる場合があります。

- 事業者によって、クレジットカード払いの開始日およびご請求の対象期間は異なります。

-

クレジットカードの引き落とし口座を登録しないとどうなりますか?

-

クレジットカードによっては、金融機関の口座を登録していなくても、ショッピングに利用できるものもあります。その場合、利用代金の支払いは、カード会社から発行された振込用紙で支払うことになります。ただし、振込用紙で支払う場合、利用代金とは別で手数料が発生する場合もあります。

クレジットカードを発行した時点で引き落とし口座の登録ができていなくても、後から手続きをすることで口座設定は可能です。引き落とし口座を登録しない場合は、支払いに遅れないように注意しましょう。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

支払い方法を選ぶ際は、自身の家計管理スタイルとの相性を考えることが大切です。クレジットカード払いはポイントがたまり、明細で支出をまとめて確認できる点や、引き落とし日を集約しやすい点がメリットです。一方、口座振替はサービスごとに自動で引き落とされるため、手続き後の管理の手間が少なくてシンプルです。

近年は公共料金でもカード払いを選択できるケースが増え、口座振替割引を廃止する動きもみられます。通信費やサブスクリプション、保険料などもカード払いに切り替えやすい固定費の一例です。ただし、カード払いには有効期限更新時の登録変更が必要になることや、支払いに遅れると遅延損害金が発生する点には注意が必要です。それぞれの特徴を理解し、ご家庭に合った方法を選びましょう。