クレジットカードの基本

リボ払いと分割払いの違いとは|シミュレーションでわかりやすく解説

更新日:2026年3月31日

クレジットカードのリボ払いと分割払いの違いは、主に支払金額や回数、かかる手数料です。どちらも毎月の支払金額を抑えられる支払い方法ですが、細かな特徴が異なるため、違いをよく理解したうえで選択することが大切です。

本記事では、リボ払いと分割払い別のシミュレーションも紹介しているので、ぜひ参考にしてください。

この記事でわかること

- リボ払いと分割払いの違い

- リボ払いと分割払いのどちらがおトクかを見極める方法

- リボ払いと分割払いの支払いのシミュレーション

目次

ポイント高還元率のクレジットカード

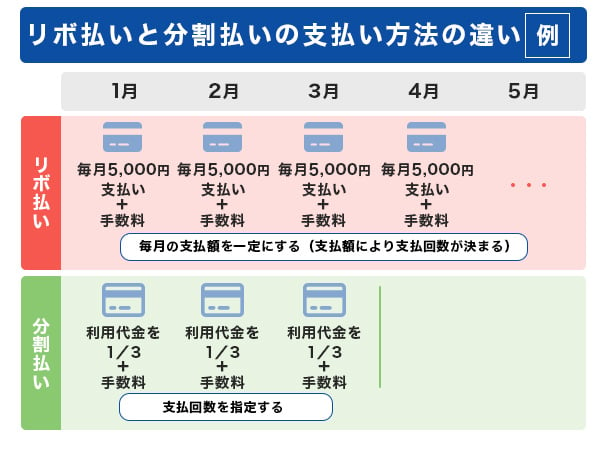

リボ払いと分割払いの違い

リボ払いと分割払いは、どちらも1回あたりの支払金額を抑えるための支払い方法です。ただし、下表のように月々の支払金額や回数、かかる手数料が異なります。

【リボ払いと分割払いの違い】

| 支払い方法 | 毎月の支払金額 | 支払回数 | 手数料 |

|---|---|---|---|

| リボ払い | ご利用金額やご利用件数にかかわらず、毎月のお支払金額が一定となる。(※) | 利用残高の支払いが終わるまで。 | 締切日時点の利用残高に、手数料率をかけて算出する。 |

| 分割払い | 利用金額を支払回数で分割した金額を支払う。 | カード会社が定める回数から、好きな回数を指定できる。 | 利用ごとに利用金額と手数料率をかけて算出する。 |

- 返済方式によって金額が変動する場合もあります。

リボ払いとは

リボ払いとは、毎月の支払金額を指定し、一定の金額ずつ支払う方法です。月々の収支に合わせて支払金額を設定でき、リボ払いを複数回利用しても毎月の支払金額は一定となるため、無理のない計画が立てられます。クレジットカードによっては、利用残高に応じて毎月の支払金額が変動する「残高スライド方式」を採用している場合もあるため、利用前に確認が必要です。

リボ払いの支払いは、利用残高を完済するまで続きます。また、手数料は利用残高が多いほど負担が大きくなるので、使い過ぎには注意しましょう。

ショッピングリボ払いとは?仕組みやメリット・デメリット、支払い方法を解説

分割払いとは

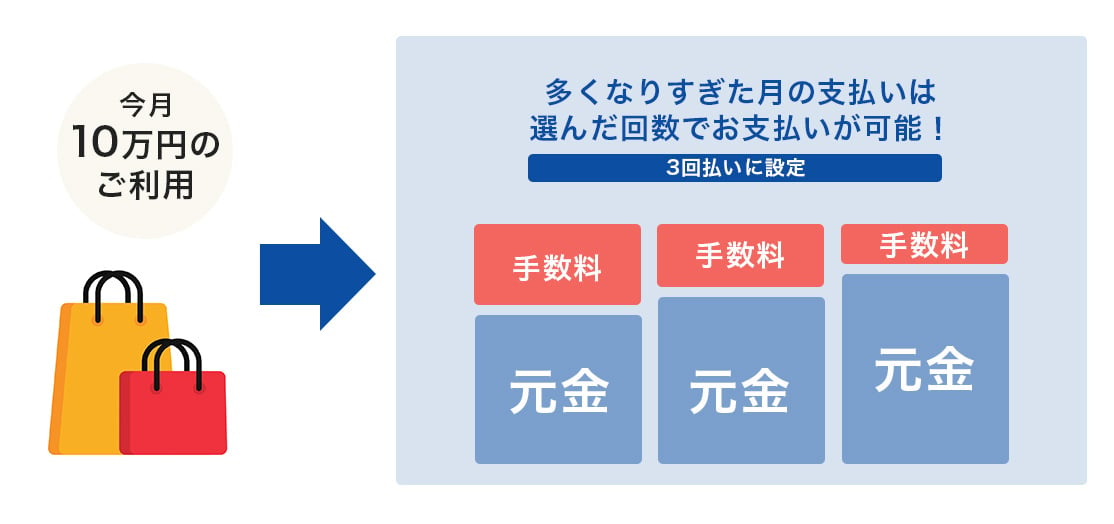

分割払いは、支払金額を複数回に分割して、手数料を加えた金額を支払う方法です。たとえば、9万円の買い物を3回払いに設定した場合、3万円と手数料を3ヵ月間支払います。設定できる支払回数はクレジットカードによって異なるため、利用前に確認が必要です。手数料は利用金額と手数料率によって決まります。

リボ払いと異なり、分割払いは利用するたびに毎月の支払金額が増えていくので注意が必要です。大きな買い物をした際に利用するなど、支払いを一時的に分散したい場合に利用するのがよいでしょう。

クレジットカードの分割払いとは?手数料の仕組みや利用方法を解説

リボ払いと分割払いはどちらがおトクなのか

リボ払いと分割払い、どちらが手数料を抑えられるかは、手数料率や支払回数、支払い方式などによって異なります。そのため、支払い方法を選択する際は、事前にシミュレーションをしておくことが大切です。

利用年月日や利用金額などの条件を入力すると、支払合計金額や手数料などを確認できるシミュレーションを用意しているカード会社もあります。利用前にどちらの支払い方法がおトクになるかを比較してみましょう。

JCBで利用できるリボ払いと分割払い

JCBカードでは「ショッピングリボ払い」「ショッピング分割払い」の利用が可能です。ここでは、それぞれの特徴や実際のシミュレーション例を紹介します。

ショッピングリボ払い

ショッピングリボ払いは、「定額コース」「残高スライドコース」などから自分の支払いペースに合わせて選択できます。手数料率は、カードの種類によって異なります。

【シミュレーション条件】

- 利用金額:100,000円

- 利用日:2026年10月1日(木)

- 手数料率:年率18.00%

- 支払いコース:定額コース(毎月10,000円)

シミュレーション結果

| 支払元金(合計) | 100,000円 |

|---|---|

| 支払手数料(合計) | 7,994円 |

| 支払合計金額 | 107,994円(内手数料 7,994円) |

- シミュレーションの結果は、実際の支払金額と異なる場合があります。設定内容の変更や「まとめ払い(繰上返済)」などがある場合も同様です。

ショッピング分割払い

ショッピング分割払いでは、支払回数を3~60回から選択ができます。なお、2回に分割して支払いたい場合は、JCBショッピング2回払いを利用すれば手数料がかかりません。

手数料率は、カードの種類によって異なります。

【シミュレーション条件】

- 利用金額:100,000円

- 利用日:2026年10月1日(木)

- 手数料率:年率18.00%

- 支払回数:10回

シミュレーション結果

| 支払元金(合計) | 100,000円 |

|---|---|

| 支払手数料(合計) | 8,211円 |

| 支払合計金額 | 108,211円(内手数料 8,211円) |

- シミュレーションの結果は、実際の支払金額と異なる場合があります。設定内容の変更や「まとめ払い(繰上返済)」などがある場合も同様です。

リボ払いや分割払いに対応しているJCBカード

リボ払いや分割払いができるクレジットカードを探している方は、ぜひJCBカードをご検討ください。お買い物時だけでなく、お買い物をしたあとからでも、会員専用WEBサービス「MyJCB」でショッピングリボ払いやショッピング分割払いに変更できます。

また、JCBカードでは、入会手続き完了から最短5分で審査が完了し、MyJCBアプリでカード情報を確認できる申し込み方法もあります。審査通過後はMyJCBアプリを用いてカード番号が確認できるため、すぐにクレジットカードを利用したい方にもおすすめです。

なお最短5分の即時発行は土・日・祝を含む9:00AM~8:00PMであり、それ以外の時間は翌日受付となります。このほかにも、利用の際には条件がありますので、あらかじめ確認しておきましょう。

ここからは、JCBカードのなかでも特におすすめしたい「JCB カード W」と「JCB カード S」を紹介します。

JCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCB カード S

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

突然の出費にも利用しやすいJCB CARD R(リボ払い専用カード)

JCB CARD R概要

| 年会費 | 無料 |

|---|---|

| J-POINT倍率 | 4倍(※) |

| 申込対象 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。一部、お申し込みになれない学校があります。 |

- 以下の条件を満たした場合の倍率です。条件を満たさない場合はポイント倍率が2倍になります。

(1)ショッピングの利用があること

(2)毎月10日(土・日・祝の場合は翌営業日)のお支払日に「ショッピングリボ払い手数料」をお支払いしていること

JCB CARD Rは、ショッピングリボ払い専用のクレジットカードです。ポイント倍率が4倍と高いのが特徴で、JCBカードのなかでも高いポイント還元率を誇ります。J-POINTパートナーでのポイントアップも適用されるため、さまざまなシーンでおトクに買い物を楽しめます。

年会費が無料で所有しやすいのもポイントです。また、申し込みには年齢上限もないため、多くの方におすすめできるクレジットカードです。

よくある質問

-

リボ払いや分割払いに変更をしたあと、支払いができるか不安です

-

支払い方法を変更する前に、カード会社のシミュレーションを活用してみましょう。事前に月々の支払金額や手数料などを確認することで、問題なく支払えるかが判断できます。支払金額や分割回数を調整して、無理のない支払計画を立てましょう。

-

リボ払い・分割払いに設定しましたが、一括で支払いたいです。可能ですか?

-

クレジットカードによっては、リボ払いや分割払いの利用残高の一括払いが可能です。JCBカードでは「まとめ払い(繰上返済)」を利用することで、ショッピングリボ払い・ショッピング分割払いの利用残高を一括で支払えます。以下のページで詳しく解説しているので、興味のある方は確認してみてください。

まず1枚持つなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る