クレジットカードの基本

ショッピングリボ払いとは?仕組みやメリット・デメリット、支払い方法を解説

更新日:2026年3月31日

クレジットカードの支払い方法のひとつであるショッピングリボ払い(リボ払い)は、月々の支払い額を一定の金額に固定できる支払い方法です。しかし、使い方によっては、多額の手数料を払わなければいけなくなったり、なかなか支払いが終わらなかったりすることもあります。

この記事でわかること

- リボ払いの種類

- リボ払いのメリットやデメリット

- 毎月の支払金額をシミュレーション

目次

ポイント高還元率のクレジットカード

リボ払いの種類

クレジットカードの支払い方法には、一括払いや分割払いなどがあります。リボ払いもクレジットカードの支払い方法のひとつで、定額方式と残高スライド方式の2つに大きく分けられ、支払い方法についてはクレジットカードによって異なります。

まずは、リボ払いの種類について見ていきましょう。

定額方式

定額方式とは、毎月任意の金額を支払っていく方法です。支払金額は自由に設定できますが、クレジットカード会社によっては支払い残高によって毎月の最低支払金額が決まっている場合もあります。

また、定額方式は、毎月支払う元金を定額にする「元金定額方式」と、元金と手数料の合計を定額にする「元利定額方式」の2種類に分けられます。

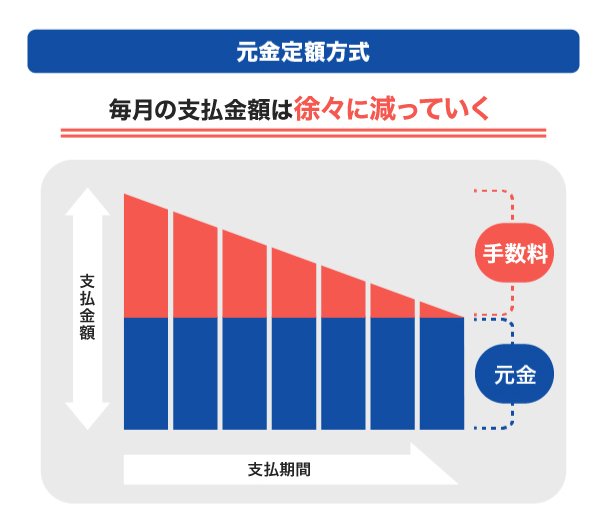

元金定額方式

元金定額方式では、毎月支払う元金を任意の金額に設定します。元金を毎月1万円に設定した場合、毎月の支払金額は1万円ではありません。手数料も加えて支払うため、1万円を超えることになります。

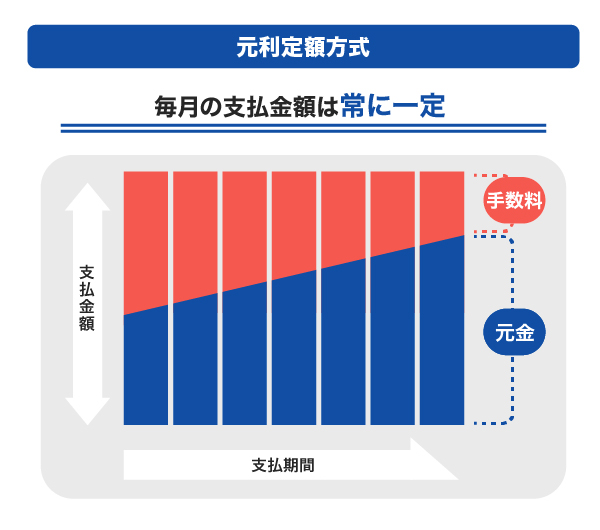

元利定額方式

元利定額方式では、毎月の支払金額を任意の金額に設定します。支払金額を毎月1万円に設定すれば、毎月支払う金額は元金と手数料をあわせて1万円です。

また、元利定額方式は毎月同じ金額を支払うため、支払完了までの計画が立てやすいという特徴があります。一方、毎月の支払金額が同じでも、手数料の金額が異なるため、元利定額方式は元金定額方式よりも支払いが長期化し、その分だけ手数料が増えるという点にも注意しましょう。

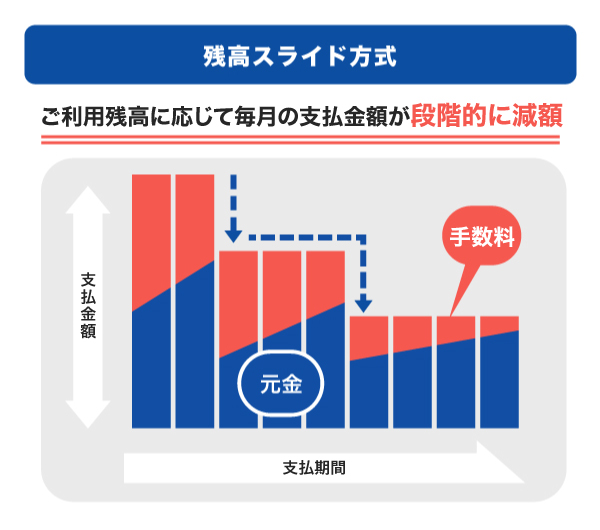

残高スライド方式

残高スライド方式は、ご利用残高によって毎月の支払金額が変わる支払い方法です。

例えば、ご利用残高が10万円未満は毎月5,000円の支払い、ご利用残高が10万円以上15万円未満は毎月1万円の支払いといったように、支払金額が変わります。

リボ払いのメリット

リボ払いには主に次のようなメリットがあります。ここでは、リボ払いのメリットについて解説します。

- 月々の支払金額を一定にできる

- 支出管理がしやすい

- まとめ払い(繰上返済)が可能

月々の支払金額を一定にできる

リボ払いのメリットのひとつは、月々の支払金額を一定にできるということです。一度に多額の支出があると家計への負担が大きくなってしまいますが、毎月決まった支払金額であれば、無理なく支払えるでしょう。

支出管理がしやすい

支出管理がしやすいということも、リボ払いのメリットです。利用した金額にかかわらず支払金額を毎月一定にできるため、毎月の支出管理がしやすくなります。

まとめ払い(繰上返済)が可能

お金に余裕があるときは、まとめ払い(繰上返済)が便利です。支払い残高の全額、または一部をまとめて支払うことができるため、計画的に利用すれば、早期に支払いを終えて手数料の負担を減らすことも可能です。

リボ払いのデメリット

支払金額を一定にできるといったメリットがあるリボ払いですが、デメリットもあるため注意が必要です。リボ払いのデメリットは、大きく下の2つが挙げられます。

- 手数料がかかる

- 支払いが長引く場合がある

手数料がかかる

リボ払いは、手数料がかかることがデメリットです。分割払いと同様に手数料がかかり、支払い期間が長くなればなるほど、また、支払い残高が増えれば増えるほど、手数料の金額は大きくなります。

なお、リボ払いの手数料はクレジットカード会社によって異なりますが、手数料率18.00%程度が相場です。

支払いが長引く場合がある

リボ払いは、利用残高がなかなか減らず、支払いが長引く場合があるというのもデメリットです。支払いが長引く原因としては、下のような点が挙げられます。

- 何度も繰り返しリボ払いを利用している

- 毎月の支払金額が少ない

- 利用残高を意識せずに利用している

つまり、毎月の支払金額をできるだけ高めに設定し、スピーディな支払いを心掛ければ、リボ払いのデメリットを最小限に抑えることができるのです。

リボ払いの毎月の支払金額をシミュレーション

毎月の支払金額を一定にできるのがリボ払いのメリットですが、実際に毎月どれくらいの額をどれくらいの期間で支払うのでしょうか。

ここでは、10万円の支払い残高に対して、毎月1万円の元金を手数料率18.00%の元金定額方式で支払う場合のシミュレーションをご紹介します。

【元金定額方式の支払いシミュレーション(手数料率18.00%)】

| 支払月 | 支払金額 | 内手数料 | 内支払元金 |

|---|---|---|---|

| 1ヵ月目 | 11,134円 | 1,134円 | 10,000円 |

| 2ヵ月目 | 11,375円 | 1,375円 | 10,000円 |

| 3ヵ月目 | 11,183円 | 1,183円 | 10,000円 |

| 4ヵ月目 | 11,070円 | 1,070円 | 10,000円 |

| 5ヵ月目 | 10,887円 | 887円 | 10,000円 |

| 6ヵ月目 | 10,764円 | 764円 | 10,000円 |

| 7ヵ月目 | 10,611円 | 611円 | 10,000円 |

| 8ヵ月目 | 10,443円 | 443円 | 10,000円 |

| 9ヵ月目 | 10,305円 | 305円 | 10,000円 |

| 10ヵ月目 | 10,147円 | 147円 | 10,000円 |

| 支払金額合計 | 107,919円 |

7,919円 |

100,000円 |

- 上はお支払い例となります。実際のご利用日やお支払い日によって変動します。

JCBカードサイトで、支払いシミュレーションができるので、試してみましょう。

リボ払いの利用が向いている人とは?

リボ払いの利用が向いているのは、以下のような人です。

- 月々の支払金額を無理のない範囲で一定に抑えたい人

- ネットショッピングやフリマアプリをよく利用している人

- まとまったお金はないが、いま買いたい商品がある人

ネットショッピングやフリマアプリで、いましか買えない商品があったり、どうしても必要なのにお金がなかったりする場合、クレジットカードで支払えばタイミングを逃さず購入できます。そのタイミングで購入できなければ、二度と購入できないものや、値上がりしてしまうものもあるでしょう。

このようなとき、クレジットカードのリボ払いで支払えば、急遽購入した場合でも月々の負担を抑えて、無理なく支払いをすることができるのです。

お金が足りなくなったときは、リボ払いへの変更が便利!

1回払いで購入した後から、リボ払いに変更できるクレジットカードがあります。

リボ払いを利用するには、支払いのタイミングでリボ払いを選ぶこともありますが、想定以上に支払いが増えてしまいそうな場合や、支払いの際にリボ払いを選べなかった場合に、後からリボ払いに変更できるクレジットカードであれば安心です。

クレジットカードを作る際には、後からリボ払いに変更できるクレジットカードかどうかを確認しておきましょう。

リボ払いや後からでも支払い方法の変更に対応しているJCBカード

リボ払いの利用を検討している人は「JCB カード W」「JCB カード S」がおすすめです。どちらもお買い物時だけでなく、お買い物をしたあとからでも、会員専用WEBサービス「MyJCB」でショッピングリボ払いに変更できます。

MyJCBでは利用明細も確認できるため、毎月の支出管理やクレジットカードを計画的に利用したい人にも適しています。

いつでもポイント2倍!年会費無料の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

登録型リボ払いでおトクな特典も!

JCBカードであれば、ショッピング1回払いのご利用分が、自動的にリボ払いになる、「スマリボ」というサービスがあります。スマリボに登録しておけば、1回払いで購入した後からリボ払いに変更する手間も省けます。また、ポイントが2倍になったり、年会費相当がキャッシュバックされるなど、おトクな特典も受けられます。クレジットカードを利用するたびに、リボ払いにしている人は、スマリボへの登録がおすすめです。

計画的なリボ払いの利用で支出管理をしよう

リボ払いは、計画的に利用することで毎月の支出管理に役立てられる支払い方法です。毎月の支払金額を一定額にすることができ、余裕があるときはまとめ払い(繰上返済)もできます。

ただし、リボ払いの支払い方法や手数料などは、クレジットカード会社によって異なります。リボ払いのシステムを確認して、自分にあったクレジットカードを見つけてください。

よくある質問

-

ショッピングリボ払いとはどのような支払い方法ですか?

-

ショッピングリボ払いとは、月々の支払金額を一定の金額に固定できるクレジットカードの支払い方法です。

支払金額を一定金額に固定することで、家計の負担を軽減できること、支出管理がしやすくなるといったメリットがあります。一方で、手数料がかかること、支払金額によっては支払期間が長期化するといったデメリットもあるため、必要に応じて計画的に利用しましょう。

-

ショッピングリボ払いと分割払いの違いを教えてください

-

ショッピングリボ払いでは「毎月の支払金額」を決め、分割払いでは「支払回数」を決めるといった違いがあります。どちらも家計の負担軽減に役立つこと、支払手数料がかかることが特徴です。なお、2回払いでは分割手数料がかからない場合が多くあります。検討しているカードについて調べてみるとよいでしょう。

-

クレジットカードの支払い方法が勝手にショッピングリボ払いになっていました。なぜですか?

-

クレジットカードの申し込み時に、ショッピングリボ払いに設定していたことが考えられます。申込手続きをする際、ショッピングリボ払いの設定にチェックをつけてしまった、またはチェックを外さなかったなどの理由です。

ほかにも、発行したクレジットカードが「リボ払い専用」だったことも考えられます。クレジットカードが自宅に届いたときに郵送された台紙や、会員専用アプリ・ウェブサイトなどを見て確認しましょう。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

CL242023

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る