クレジットカードを上手に使う

クレジットカードの使い方|レジでの支払い方法やネットショッピングの利用方法

更新日:2026年3月31日

クレジットカードの使い方は、店頭やネットショッピングなど、場所によりさまざまです。店頭で「クレジットカード払いで」と伝えて専用端末に読み込ませたり、ネットショッピングの際にカード情報を入力したりすることで利用できます。

この記事では、クレジットカードの使い方を詳しく紹介します。また、クレジットカードが使える店舗やサービス、利用の際の注意点などの情報もまとめているので、初めてクレジットカードを使う方や、使い方に不安を感じている方はぜひ参考にしてください。

この記事でわかること

- クレジットカードが使える店舗やサービス

- 店頭やネットショッピングなどにおけるクレジットカードの使い方

- クレジットカードが使えないときの対処法

目次

- クレジットカードが使える店舗・サービス

- クレジットカードを使う前にやるべきこと

- 店頭支払時のクレジットカードの使い方

- クレジットカードのタッチ決済の使い方

- ネットショッピングを利用するときのクレジットカードの使い方

- 公共料金を支払うときのクレジットカードの使い方

- 税金を支払うときのクレジットカードの使い方

- クレジットカードの支払い方法

- クレジットカードのキャッシング枠の使い方

- クレジットカードの利用料金が引き落としされるタイミング

- クレジットカードで支払いをしたあとにやるべき2つのこと

- クレジットカードが使えないときの原因と対処法

- クレジットカードを使うときの注意点

- 賢く便利なクレジットカードの使い方

- 初めてのクレジットカードはJCBカードがおすすめ

- よくある質問

初めてのクレジットカードにおすすめ

クレジットカードが使える店舗・サービス

クレジットカードはさまざまなお店やネットショッピング、サービスの支払いに利用できます。

コンビニやスーパーなどの店舗や病院などの施設

クレジットカードは身近な店舗や施設で利用できます。具体例は次の通りです。

- コンビニ

- スーパー

- ドラッグストア

- 病院

- 美容院

- ガソリンスタンド

- 飲食店 など

チェーン店などの規模が大きい店舗ではクレジットカード払いに対応していることが多い一方で、個人経営や小規模の店舗などでは現金払いにしか対応していないこともあります。

クレジットカードの利用可否は、店舗の入口やレジ付近に、JCBやVisaなどクレジットカードの国際ブランドのロゴがあるかどうかで確認できます。会計をする前に、チェックしておきましょう。

ネットショップ・アプリストア・動画や音楽のサブスク

クレジットカードは、実店舗だけでなく次のようなウェブ上の支払いでも利用できます。

- ネットショッピング

- アプリストア

- サブスクリプション

- ゲームへの課金 など

ネットショッピングの場合、銀行振込などよりも早く支払いができるため、商品が早く届く傾向にあることがメリットです。また、一度クレジットカード払いを利用すると、カード情報を登録できます。何度もカード情報を登録する必要がなくなるため、スムーズに支払いができるようになるでしょう。

新幹線や定期券などの交通料金

新幹線の乗車券や電車・バスの定期券といった、公共交通機関の代金もクレジットカードで支払えます。

現金がなくても支払いができるうえに、まとまった料金を支払うためにクレジットカードのポイントがたまりやすくなります。

なお、定期券を券売機で購入する場合、券売機の種類によってはクレジットカードが使えないこともあるため注意しましょう。

高速道路の料金

クレジットカードに付帯するETCカードがあるとよりスムーズな支払いが可能です。ETCカードはクレジットカードと紐づけられているため、ETCカードを使った料金は対応するクレジットカードで支払います。

また、国際ブランドのロゴ表示がある料金所では、高速道路の通行料金もクレジットカードで支払えます。

料金所で現金やクレジットカードで支払う場合と比べて、ETCカードは停車せずにレーン通過ができたり、クレジットカードのポイントがたまったりと、おトクで便利に利用できます。

高速道路料金はクレジットカードで支払い可能!おすすめETCカードも解説

水道光熱費などの公共料金や家賃

クレジットカードは、次のような家賃や公共料金などの支払いにも利用できます。

- 家賃

- 電気・ガス・水道の料金

- スマートフォンやインターネットの利用代金

- 国民年金保険料 など

これらの料金はクレジットカード払いが普及していますが、すべての会社が対応しているとは限りません。各会社が指定する支払い方法を、事前に確認しましょう。クレジットカード払いに対応しているかどうかは、各会社の公式ウェブサイトや、電話で問い合わせることで確認できます。

公共料金は毎月一定の金額がかかるため、クレジットカードのポイントがたまりやすい点がメリットです。

自動車税や住民税などの各種税金

国税や地方税もクレジットカード納付に対応しています。

| 税金の種類 | クレジットカード納付できる税金の例 |

|---|---|

| 国税 |

|

| 地方税 |

|

ただし地方税は、クレジットカードでの支払いができない県や市区町村もあるため注意しましょう。

また、クレジットカードでの支払いができるのは、国税・地方税ともに、専用の支払いサイトを利用した場合のみです。コンビニや金融機関にて、納付書で支払う場合はクレジットカードは利用できません。

クレジットカード払いできる税金の種類と支払い方法|メリットと注意点も紹介

家具、家電製品やブランド品などの大きな出費

次のように、現金ではすぐに支払えないような高額なものを購入するときでも、クレジットカードなら支払いができます。

- パソコンなどの家電製品

- 家具

- ブランド品

こうした高額な費用をクレジットカードで支払うと、まとまったポイントを獲得できるためおトクに活用できます。

パソコンの購入にはクレジットカード払いが便利!メリットや活用方法を紹介

クレジットカードを使う前にやるべきこと

クレジットカードを発行して自宅に届いた後、買い物に利用するまでに次の4つを済ませておきましょう。

- 署名欄があるカードの裏面には名前を書く

- 利用可能枠(限度額)を確認

- 暗証番号を確認しておく

- 会員専用アプリ・サービスに登録

署名欄があるカードの裏面には名前を書く

クレジットカードの裏面を確認し、署名欄がある場合は必ず自分の名前をサインしておきましょう。名前が記載されていない場合、店舗でのクレジットカード払いができなかったり、紛失や盗難による不正利用が起こった際の補償が受けられなかったりと、デメリットが多くあります。

サインの形式に決まりはなく、漢字・ローマ字のどちらで記載しても問題ありません。ただし、クレジットカードを利用しているうちに消えてしまわないように、油性ペンなどを使うようにしましょう。

利用可能枠(限度額)を確認

利用可能枠(限度額)とは、クレジットカードで支払える金額の利用可能上限です。利用可能枠はクレジットカードを発行する際の審査で決定され、自宅に配送されたときの台紙や、会員専用のアプリ内に記載されています。

利用可能枠に達したあとは、クレジットカードが使えません。しかし、利用代金が引き落とされると、引き落とされた金額分の枠が回復し、再度利用できるようになります。

利用可能枠以上の買い物はできないため、事前に利用可能上限を確認しておくようにしましょう。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

暗証番号を確認しておく

暗証番号とは、クレジットカードを申し込みする際に自分で決める4桁の番号です。

店頭での支払いやネットショッピングなど、クレジットカードで支払いをするときに暗証番号の入力を求められることがあります。正しく入力しないと、クレジットカードの利用が停止されて支払いができなくなる可能性もあります。

スムーズに支払いができるように、設定した暗証番号を確認し、覚えておきましょう。

会員専用アプリ・サービスに登録

スマートフォンやパソコンで利用できる、カード会員専用サービスに登録しましょう。カード会員専用サービスでは、利用明細や利用可能枠の確認ができたり、クレジットカードに関する各種手続きができたりします。

券面にカード番号などが記載されていないクレジットカード(ナンバーレスカード)の場合も、カード会員専用サービスで確認が可能です。ネットショッピングで買い物をするときなどに必要なので、すぐに確認できるようにしておきましょう。

クレジットカードの住所を変更する方法|変更忘れのリスクやタイミングも紹介

店頭支払時のクレジットカードの使い方

コンビニやスーパー、飲食店などの店頭でクレジットカード払いをする方法やレジでの伝え方を紹介します。

現在は、さまざまな店舗やサービスでクレジットカード払いが可能です。しかし、一部の個人店や小規模の店舗では現金払いにしか対応していない場合もあります。小規模の店舗でクレジットカード払いをするときは、対応しているかを事前に確認しましょう。

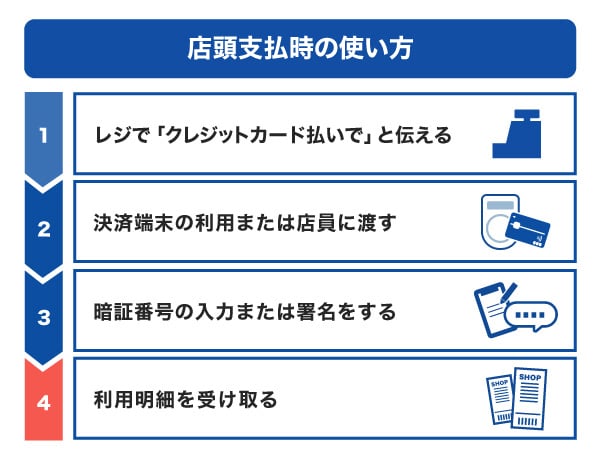

1.レジで「クレジットカード払いで」と伝える

品物や伝票を持ってレジへ行くという、支払いまでの工程は現金払いと同じです。レジへ行き、会計をするときに、店員に「クレジットカード払いで」と伝えましょう。

店員から支払い方法を聞かれたときは、「一括」もしくは「分割払い」を伝え、分割払いを選択した場合は分割回数を伝えましょう。分割払いを選択すると、手数料が発生します。なお、コンビニなど店舗によっては、一括払いしか選択できないこともあるため注意しましょう。

2.決済端末の利用または店員に渡す

クレジットカードで支払うことを伝えたら、実際に支払います。レジにクレジットカードを読み込む決済端末があるので、端末の方式にあわせて、カードを差し込んだりタッチしたりしてください。それで支払いが完了します。

店舗によっては店員にクレジットカードを渡して店員が決済端末に差し込み、レジにある別の端末を操作して支払いを完了させることもあります。

3.暗証番号を入力する

店舗もしくは支払う金額によっては、暗証番号の入力が必要です。

ただし暗証番号の入力がなく、支払いが完了できたりすることもあります。たとえばコンビニでは、利用する金額によって暗証番号が必要な場合があります。

暗証番号の入力が必要となる場面は少なからずあるので、忘れないようにしておきましょう。

4.利用明細を受け取る

支払いが終わったら、端末からカードを抜き取るか店員から渡されるカードを受け取りましょう。

カードとあわせて利用明細を渡されたら、クレジットカード払いが完了します。実際に利用した金額と明細に記載されている金額があっているかも確認しましょう。

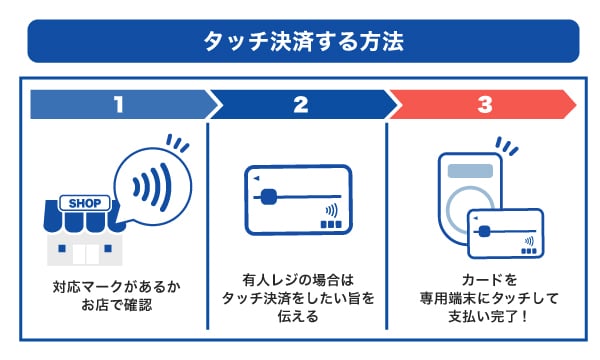

クレジットカードのタッチ決済の使い方

タッチ決済とは、クレジットカードを決済端末にかざすだけで支払いができる決済方法のことです。通常のクレジットカード払いのように、決済端末に差し込む必要はありません。

タッチ決済に対応しているマークがあれば、そのクレジットカードはタッチ決済が可能です。マークがない場合は、決済端末に差し込みをしての支払いとなります。

タッチ決済のやり方とは?クレジットカード・スマホでの支払い方法と伝え方

1.支払いをする店舗がタッチ決済に対応しているかを確認する

タッチ決済の可否は、店舗入口やレジにある「タッチ決済ができる」ことを記載したマークがあるかどうかで確認できます。

マークが不明、もしくは見つけられないときは、支払い前に店員にタッチ決済の可否を確認しておきましょう。

2.レジで店員に「タッチ決済で」と伝える

レジに店員がいる場合、「クレジットカードのタッチ決済で」と伝えましょう。その後は店員の指示に従って支払いを行います。

コンビニなど、自分で端末を操作して支払い方法を選択する場合は、店員に支払い方法を伝える必要はありません。自分で端末にカードをかざして、支払いましょう。

3.カードを専用端末にかざして決済を行う

支払いが完了すると音が鳴るため、それまでカードはかざしておきましょう。最後にレシートを受け取り、タッチ決済が完了します。

なお、スマートフォンにクレジットカード情報を登録し、スマートフォンを決済端末にかざしたりバーコードを読み取ってもらって支払いを行う「スマホ決済」もあります。詳細はこちらの記事を確認してください。

スマホ決済とは?便利で早いお支払い方法&おトクな使い方など紹介

ネットショッピングを利用するときのクレジットカードの使い方

ネットショッピングでクレジットカード払いを利用するときの使い方を紹介します。

ネットショッピングにおすすめのクレジットカード|選び方と使い方を紹介

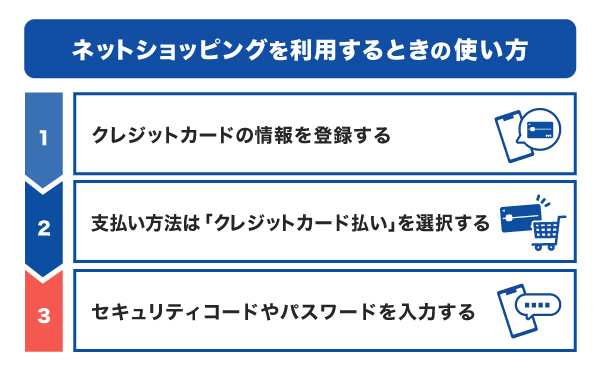

1.クレジットカードの情報を登録する

まずはショッピングサイトにクレジットカード情報の登録が必要です。具体的には、次の情報を入力します。

- 使用するクレジットカードの国際ブランド(JCB、Visaなど)

- カード番号

- 有効期限

- 名義(ローマ字)

- セキュリティコード

一度クレジットカード情報を登録すると、そのショッピングサイトでは次回以降新たに入力する必要がなくなります。

ただし、登録する際はそのサイトが信頼できるサイトかどうか、しっかり見極めをしたうえで行いましょう。ネットショッピングをするために必要なカード情報は、第三者に知られてしまうと不正利用につながる恐れがあります。なかには、企業サイトに酷似したサイトもあるため、念入りに確認するとよいでしょう。

クレジットカードの番号とは?確認方法や不正利用対策も紹介

2.支払い方法は「クレジットカード払い」を選択する

ショッピングサイトで支払い方法を選択する際に「クレジットカード払い」を選びましょう。

利用するサイトに複数のクレジットカードを登録している場合は、使いたいクレジットカードが設定されているかを十分に確認する必要があります。

3.セキュリティコードやパスワードを入力する

購入を確定する際に、セキュリティコードやパスワードの入力が求められることがあります。

セキュリティコードとは、クレジットカードの不正利用防止を目的としたもので、クレジットカード裏面に記載されている3もしくは4桁の数字です。カードに記載がない場合は、会員専用サービスのアプリなどで確認できます。

公共料金を支払うときのクレジットカードの使い方

公共料金をクレジットカードで支払うときは、電力会社やガス会社など、各会社の公式ウェブサイトから申し込みをすることでクレジットカード払いができるようになります。

手続きは、パソコンまたはスマートフォンから可能です。ウェブサイトで手続きの対応をしていない場合は、電話で問い合わせたり、必要書類を郵送したりする必要があるので、まずは各会社の公式ウェブサイトで方法を確認しましょう。

税金を支払うときのクレジットカードの使い方

税金をクレジットカードで支払う場合は、国税または地方税によって手続き先が異なります。

| 対象となる税金 | 手続き先 |

|---|---|

| 国税 | 国税クレジットカードお支払サイト |

| 地方税 | 地方税お支払いサイト |

地方税をクレジットカードで支払いたい場合は、地方税お支払いサイトで支払いが可能です。ただし、自治体によっては、そもそもクレジットカード払いに対応していない可能性があるため注意してください。

クレジットカード払いできる税金の種類と支払い方法|メリットと注意点も紹介

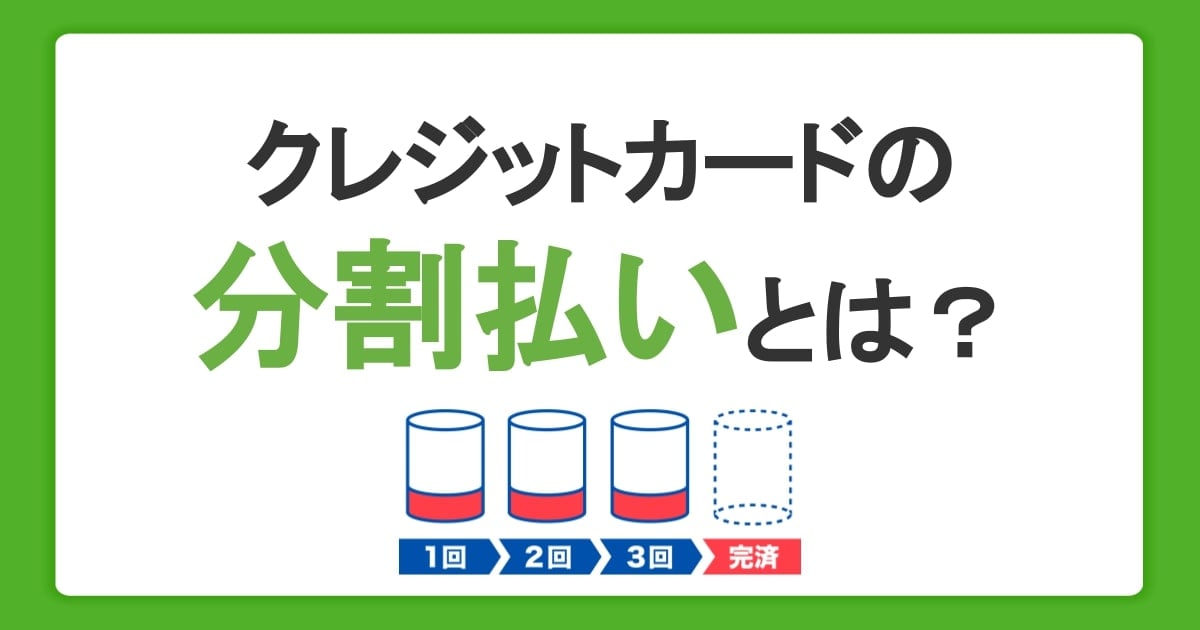

クレジットカードの支払い方法

クレジットカードでの支払い方法には1回払い・分割払いだけではなく、さまざまなものがあります。

ショッピング1回払い|スタンダードな支払い方法

1回払いは、利用代金の支払いを翌月に1回で済ませる方法です。支払い時に回数を設定しなかった場合は、「ショッピング1回払い」として翌月にまとめて利用代金が引き落とされます。

1回払いで支払った場合、クレジットカードの分割手数料は発生しません。

ショッピング2回払い|翌月・翌々月の2回に分けた支払い方法

2回払いは、利用代金を翌月と翌々月の2回に分けて支払う方法です。分割手数料の有無はクレジットカード会社によって異なります。

なお、海外でクレジットカード払いをするときは、2回払いの選択ができないため注意しましょう。

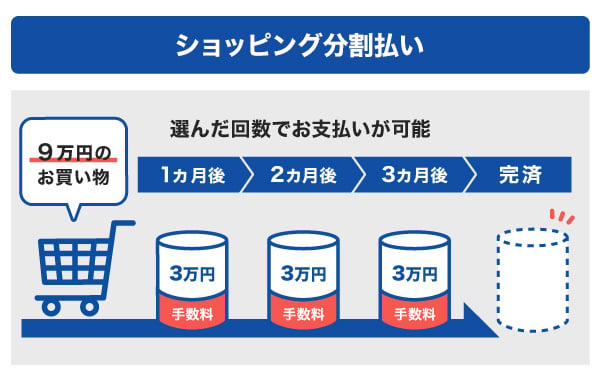

ショッピング分割払い|指定回数で分ける支払い方法

分割払いは、利用代金と分割手数料の合計金額を、指定した回数で分けて支払う方法です。分割できる回数は、3回・5回・12回などさまざまあり、クレジットカード会社によって異なります。

分割払いにすると手数料が発生し、分割の回数が増えるほど手数料も増えていきます。利用代金と手数料の合計金額を確認したうえで回数を指定し、無理のない支払いができるように調整しましょう。

クレジットカードの分割払いとは?手数料や利用方法、メリットを解説

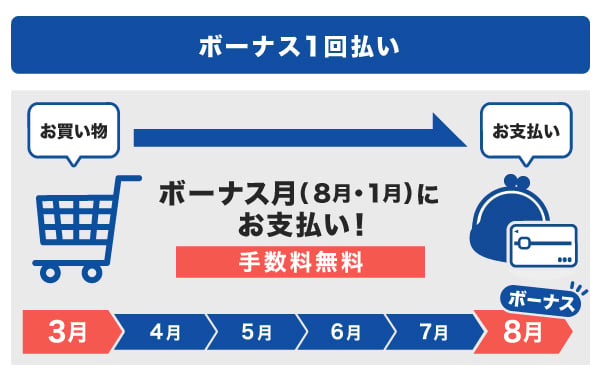

ボーナス1回払い|夏または冬のボーナスの翌月に一括で支払う方法

ボーナス1回払いは、夏季または冬季のボーナス月に、利用代金を一括で支払う方法です。JCBカードを例とすると、次の通りです。

| 時期 | 利用期間 | 支払い日 |

|---|---|---|

| 夏季 | 12月16日~6月15日 | 8月10日 |

| 冬季 | 7月16日~11月15日 | 1月10日 |

- 利用できない期間があります。

- 取扱期間は加盟店により異なります。

- 海外では利用できません。

- お支払い後に「ボーナス1回払い」への変更はできません。

ボーナスが支給されることが確定している方で、家具・家電など大きな金額の買い物をする場合におすすめの方法です。

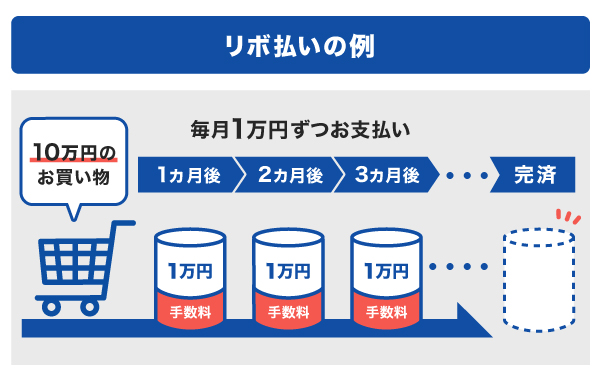

ショッピングリボ払い|月々の支払金額を一定額にする支払い方法

リボ払い(リボルビング払い)とは、クレジットカードの利用合計金額・件数にかかわらず、毎月の支払い金額を一定額に決めておく支払方法です。

たとえば、毎月の支払い金額を1万円に設定しておくと、10万円の買い物をしたとしても、毎月の請求額は1万円と手数料となります。月々の支払い金額はあとから変更でき、臨時収入があった場合は繰上返済も可能です。

ただし、リボ払いは手数料が発生するうえに、完済までの期間が長期化しやすくなります。利用の際は、計画的な返済プランを立てておくとよいでしょう。また、一部の店舗ではリボ払いに対応していないこともあります。

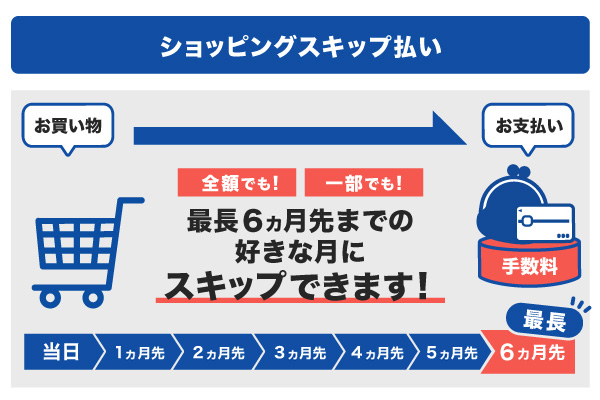

ショッピングスキップ払い|指定の支払い月に変更(スキップ)できる支払い方法

ショッピングスキップ払いは利用代金を指定の月に変更する支払い方法です。「来月の支払いは厳しいけど、3ヵ月後なら家計に余裕ができる」といったときに便利に利用できます。

注意点として、代金は一括で支払う必要があること、手数料が発生することの2点があります。

クレジットカードのキャッシング枠の使い方

クレジットカードは、現金の借り入れ(キャッシングサービスの利用)もできます。

借り入れられる現金の額は、「キャッシング枠」として定められています。設定されたキャッシング枠内の金額であれば、ATMや口座振込などで現金の借り入れが可能です。

クレジットカードでキャッシングサービスを利用するには、クレジットカードにキャッシング枠が設定されている必要があります。設定されていない場合は、新しく申し込みをしなければなりません。申し込み方法はクレジットカード会社によって異なるため、カード会社のウェブサイトなどで確認しましょう。

なお、クレジットカードのキャッシングサービスは海外でも利用可能です。現地のATMで現地通貨を引き出せるため、海外旅行や出張が多い方にもおすすめです。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

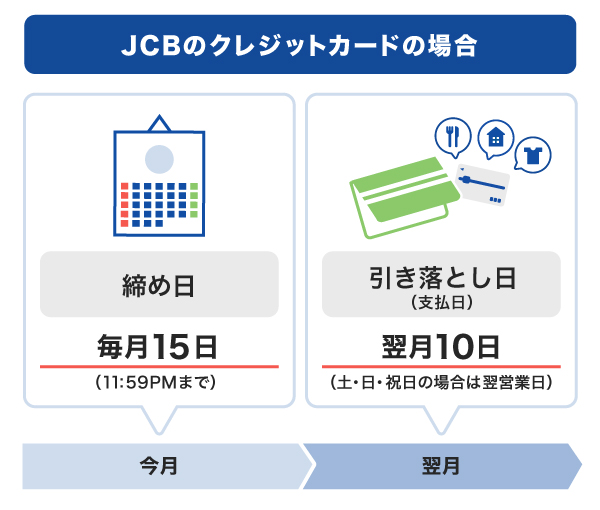

クレジットカードの利用料金が引き落としされるタイミング

クレジットカードで支払いをした代金の引き落とし日はカード会社により異なるため、所有するカードの引き落とし日がいつになるかを確認しましょう。

クレジットカードには、利用代金の集計日である「締め日」があります。締め日までに支払情報が登録されるとその月に引き落とし、締め日を過ぎてから登録されると翌月の引き落としといったように、具体的な請求日は締め日によって異なります。

JCBカードの場合、毎月15日が締め日、引き落とし日は翌月10日(土・日・祝の場合は翌営業日)です。つまり、前月16日から今月15日までの利用合計金額が、翌月10日にまとめて引き落とされる仕組みです。

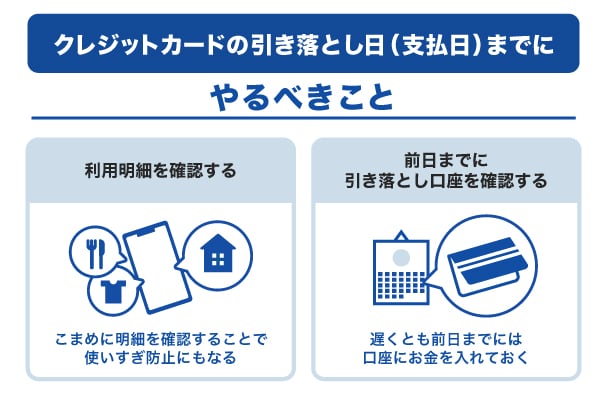

クレジットカードで支払いをしたあとにやるべき2つのこと

クレジットカードで支払いを完了したあとにやっておきたい2つのことを紹介します。

実際の支払いと利用明細に相違がないかを確認する

支払いが済んだら、カードご利用代金明細書を見て実際に買い物をした金額と相違がないかを確認しましょう。利用明細には、実際に利用した店舗ではなく店舗の親会社や、利用した店舗が入っている商業施設名が書かれている場合もあります。その場合は、日付と金額が一致しているかを確かめてください。

実際にクレジットカード払いをした日から、利用日がずれて書かれていることもあります。これは、ネットショッピングをした際に「購入日」ではなく「商品発送日」で表示されていたり、ホテルや旅行のオンライン予約をした際の「利用日」ではなく「予約日」で表示されていたりすることが原因です。

カードご利用代金明細書を閲覧するまでは、店頭で受け取れるレシートやカード明細を保管しておき、誤りがないかを確認するようにしましょう。

引き落とし日前日までに口座に入金しておく

クレジットカードの利用代金が引き落とされるまでに、指定の金融機関の口座に忘れずに入金しておきましょう。もし1円でも足りない場合は引き落としが実行されず、クレジットカードの利用が停止されてしまうケースもあります。

とくに、クレジットカードの利用代金以外の引き落としも同一の口座で設定していると、残高不足になる可能性があるので十分に確認してください。

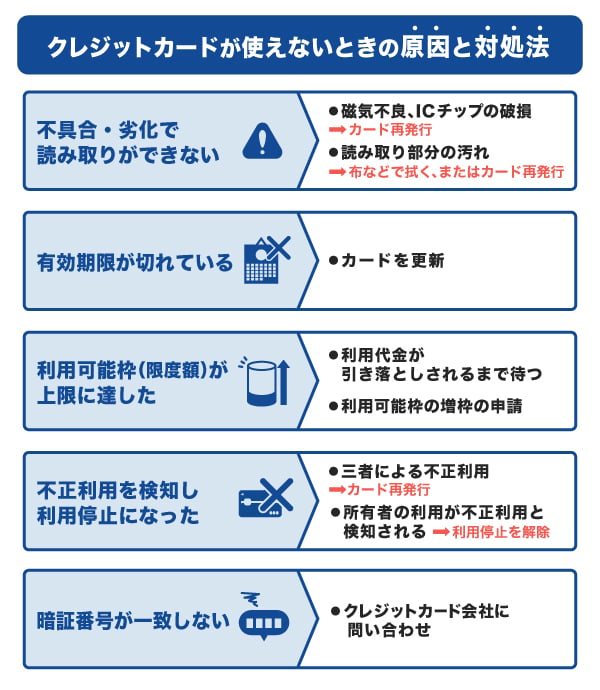

クレジットカードが使えないときの原因と対処法

クレジットカードは、何らかの原因で突然利用できなくなることもあります。カードが利用できなくなったときに考えられる原因を5つ紹介します。

クレジットカードの不具合・劣化で読み取りができなかった

カードの磁気不良やICチップの破損、読み取り部分が汚れているなどの理由で、カードが利用できなくなる可能性が考えられます。その際は、次の対処法を試してみてください。

「磁気不良・ICチップの破損」の対処法

- カードを再発行する

「読み取り部分の汚れ」の対処法

- 布などで拭く

- 拭いても利用できない場合はカードを再発行する

クレジットカードの不良で交換する場合は、カード会社に問い合わせるか、会員専用サービスのアプリから再発行手続きを行いましょう。

クレジットカードの有効期限が切れた

クレジットカードの券面に記載されている有効期限が切れた場合、店頭やネットショッピングなどすべての支払いができなくなります。有効期限を含め、カード情報が券面に記載されていないクレジットカードであれば、会員専用アプリやウェブサイトから確認しましょう。

対処法

- 更新したカードを利用する

新しいクレジットカードは、有効期限を迎える1~2ヵ月前に自動的に自宅に届きます。新しいクレジットカードは自宅に届いたときから利用可能です。旧カードは、カード情報がわからないようにハサミで裁断して破棄しましょう。

クレジットカードの有効期限とは?見方と更新前にしておくこと

クレジットカードの利用可能枠(限度額)が上限に達した

クレジットカードの利用可能枠が上限に達すると、買い物ができなくなります。

対処法

- 利用代金が引き落とされるまで待つ

- 利用可能枠の増枠を申請する

利用可能枠の増枠には、一時的な増枠と、継続的な増枠の2種類があります。どちらも審査が必要となり、通過すると増枠が可能です。

クレジットカードの不正利用を検知し利用停止になった

クレジットカードの不正利用には、第三者に不正利用される場合と、所有者が利用したにもかかわらず不正利用として検知される場合があります。いずれの場合でもカード会社に問い合わせましょう。

「第三者による不正利用」対処法

- カードを再発行する

「所有者の利用が不正利用と検知される」対処法

- 利用停止を解除してもらう

所有者が利用したのに不正利用として検知される原因は、普段より大きな金額の買い物や同じ店舗での買い物を連続で行ったときなどが挙げられます。

クレジットカードの暗証番号が一致しない

店頭やネットショッピングで、クレジットカード払いをするときに求められる暗証番号の入力を一定回数誤ると、ロックがかかり利用が停止されてしまいます。

対処法

- クレジットカード会社に問い合わせをする

暗証番号の不一致により利用ができない場合は、クレジットカード会社に問い合わせをしましょう。ロックの解除や、暗証番号の変更が可能です。

利用停止により支払いができないと、支払いをしたいときに不便です。普段から暗証番号を覚えておくようにしましょう。

クレジットカードが使えない理由とは?利用停止の確認方法と解決法を解説

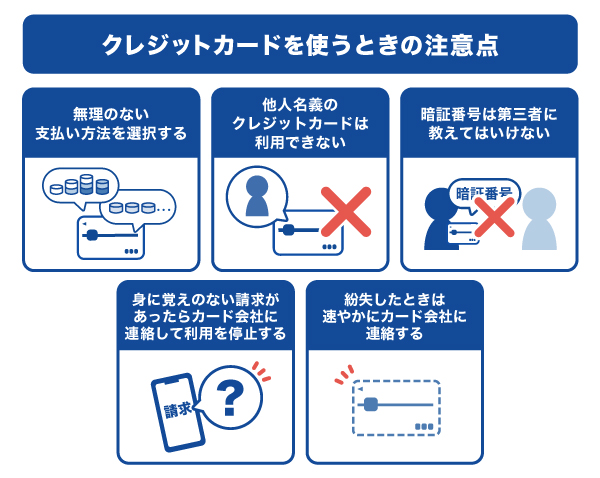

クレジットカードを使うときの注意点

初めてクレジットカードを使う方が、とくに気をつけたい注意点を紹介します。

無理のない支払い方法を選択する

クレジットカードには、1回払い以外にも、分割払いやリボ払いといったさまざまな支払い方法があります。

1回の支払い金額を減らせて便利ではありますが、長期間支払いが続くことや、手数料の負担が大きくなるなどのデメリットがあります。分割払いやリボ払いが重なると、長期的に見て支払いの負担が大きくなることを覚えておきましょう。

なお、大きな金額の買い物をするときは、1回払いを選択するとその月の支出が大きくなってしまいます。買い物に応じて、無理のない支払方法を検討しましょう。

他人名義のクレジットカードは利用できない

クレジットカードは名義人のみ使用可能で、家族や友人など名義人以外が使うとトラブルにつながる恐れがあります。名義人以外が使用することはクレジットカードの規約違反とされ、補償や付帯サービスを受けられなくなる可能性もあります。

名義人以外の家族がクレジットカードを使いたい場合は、別途発行できる「家族カード」の申し込みを検討しましょう。家族カードの発行の可否は、クレジットカードの会社や種類にもよるため、確認が必要です。

クレジットカードの名義人とは|他人名義を使用できる?入力方法や注意点

暗証番号は第三者に教えてはならない

暗証番号は、絶対に第三者に教えてはいけません。第三者に暗証番号を教えた場合、不正利用をされたとしても補償を受けることはできません。たとえ家族間であっても、カードの貸し借りや暗証番号を教えることは避けましょう。

また、カード会社や金融機関、警察などが、電話やメールでカード番号を聞くことはありません。万が一、そのような機関を名乗る人物からカード番号を聞かれたとしても、絶対に教えないでください。

身に覚えのない請求があったらカード会社に連絡して利用を停止する

身に覚えのない請求は、第三者による不正利用の可能性があります。

しかし、場合によっては身に覚えがなくても、自分の利用による請求であることもあります。たとえば、カードご利用代金明細書に記載されている店舗名と、買い物をした店舗名が異なっていても、店舗の運営会社や施設名が記載されている場合があります。まずは「本当に自分が利用した請求ではないか」をしっかり確認しましょう。

確認しても身に覚えのない請求であれば、速やかにカード会社に連絡をし、クレジットカードの利用を停止してもらいましょう。その後、新たなクレジットカードの発行手続きが行われます。

紛失したときは速やかにカード会社に連絡する

クレジットカードをなくしてしまったら、速やかにカード会社に連絡をして、利用を停止してもらいましょう。紛失したカードが第三者に不正利用される前に利用を停止すると、被害を最小限に抑えられます。

利用停止手続きが済むと、安全・安心のためカード番号を一部変更した新たなカードの発行手続きが行われます。

賢く便利なクレジットカードの使い方

クレジットカードは、買い物の支払いに使うだけではなく、便利なサービスを利用することでよりおトクに使えます。

ポイントやマイルをためておトクに使う

クレジットカードは、利用代金に応じてポイントをためられます。ためたポイントは、掲載先ポイントや商品などに交換したり、利用代金の支払いに充てたりとさまざまな使い道があります。

クレジットカードのなかには、ポイントを航空系マイルに交換できる種類もあります。マイルをためている方(マイラー)は、クレジットカードを積極的に使っていくのがおすすめです。

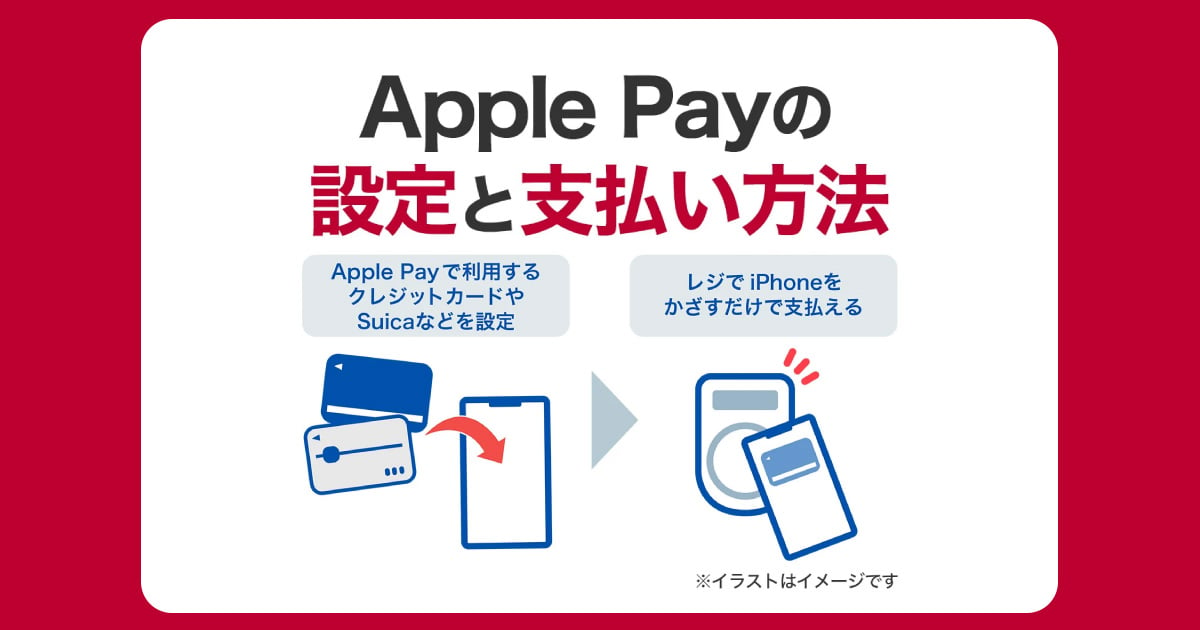

スマートフォンアプリにクレジットカードを登録して支払う

クレジットカードは、Apple Pay・Google Pay(TM)・Samsung Wallet に登録して支払いができます。登録しておくと、財布やクレジットカードを持っていなくても、登録済みのスマートフォンやスマートウォッチを使って支払いが可能です。

買い物がよりスムーズにできたり、駅の改札でICカードをかざす必要がなくなったりと便利に活用できるでしょう。

利用明細を確認して使い過ぎを防止する

カードご利用代金明細書は、定期的に確認してカードの使い過ぎを防止しましょう。今月いくら使ったか、利用可能枠はいくらあるか、と確認しておくと支出の管理に役立ちます。同時に、身に覚えのない請求がないかもあわせて確認してください。

JCBカードの場合、会員専用WEBサービス「MyJCB」で、指定した金額に到達したときに通知したり利用制限ができる「使いすぎアラート・ブロック」を設定できます。あらかじめ金額を設定しておくことで使い過ぎを防止できるので、支出を管理したい方にもおすすめです。

優待サービスや特典を活用する

クレジットカードには、ポイント以外にもおトクで楽しいサービスがあります。たとえば、カード会社と提携する企業の割引や優待サービス、プレゼントキャンペーンへの応募などを利用できます。

さらに、旅行中のケガや病気、トラブル発生時の補償をしてくれる国内・海外の旅行傷害保険や、空港ラウンジの利用サービスが付帯したクレジットカードもあり、高頻度で旅行をする方におすすめです。

優待サービスや特典は、ゴールドカードやプラチナカードなどのステータスの高いクレジットカードほど内容が充実しています。

初めてのクレジットカードはJCBカードがおすすめ

初めてクレジットカードを作りたいと考えている方には、JCBカードがおすすめです。JCBカードを利用すると、「J-POINT」と呼ばれるJCB独自のポイントを獲得できます。たまったポイントは1ポイントあたり最大1円分で利用できます。店頭やネットショッピングでそのまま利用できるほか、他社ポイントなどに交換できます。

- ポイント移行商品などの申込可能ポイントは商品によって異なります

また、会員専用WEBサービス「MyJCB」では、カードご利用代金明細書や利用可能枠、獲得したポイント、キャンペーン情報などをまとめて確認できます。

さらに便利な機能として、指定した金額に到達したときに通知したり利用制限ができる「使いすぎアラート・ブロック」や、JCBカードの引き落とし先となる金融機関の口座残高を表示する「口座残高表示サービス」を利用できます。

いつでもポイント2倍!年会費無料の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

店頭でクレジットカードを使うときどのように伝えればいいですか?

-

支払いのときに「クレジットカード払いで」と伝えましょう。

コンビニやセルフレジには、自分で支払い方法を選べる端末が設置されていることもあります。その場合は、店員に声をかけずに「クレジットカード払い」を選択して、カードを差し込むか、かざして支払いましょう。

-

ネットショッピングでクレジットカードを使う方法を教えてください

-

ネットショッピングでクレジットカードを使う方法は次の通りです。

- クレジットカードの情報を登録する

- 支払い方法から「クレジットカード払い」を選択する

- セキュリティコードやパスワードを求められたら入力する

-

クレジットカードの利用代金はいつ引き落としされますか?

-

利用代金は、カード会社が定めた「引き落とし日」に、指定した金融機関の口座から引き落とされます。自分が持っているクレジットカードの引き落とし日はいつなのか、しっかり確認しておきましょう。

JCBカードの場合、引き落とし日は毎月10日(土・日・祝の場合は翌営業日)となります。

-

どのようなことに気をつけてクレジットカードを使えばいいですか?

-

クレジットカードを使う際の注意点は次の通りです。

- 無理のない支払い方法を選択する

- 暗証番号を第三者に教えない

- 身に覚えのない請求があったらカード会社に連絡して利用を停止する

- 紛失したときは速やかにカード会社に連絡する

-

店頭でクレジットカード払いができませんでした。どんな理由が考えられますか?

-

クレジットカードが使えないときに考えられる原因は次の通りです。

- カードの不具合や劣化

- 有効期限切れ

- 利用可能枠が上限に達した

- 不正利用を検知しカードが利用停止された

- 異なる暗証番号を入力した、または数回誤って入力してロックがかかった

クレジットカードが利用できなくなったら、そのほとんどのケースでカード会社への問い合わせが必要となります。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- Apple Payを利用するには最新バージョンのiOSまたはiPadOS、watchOS、macOSが必要です。Apple Payに対応しているデバイスについては

https://support.apple.com/ja-jp/102896をご覧ください。 - Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

- Google Pay のご利用には、Google ウォレット アプリのダウンロードが必要です。

- Google ウォレット に対応する Android OS のバージョンは、Google ウォレット のサポートページでご確認ください。

(https://support.google.com/wallet/answer/13314575)

QUICPay(クイックペイ)TMを利用するには、おサイフケータイ(R)対応のデバイスが必要です。 - Android、Google Pay、Googleウォレット は Google LLC の商標です。

- 「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

- Samsung Wallet のご利用には、Samsung Wallet 対応デバイスが必要です。

Samsung Wallet に対応する対象端末はサポートページにてご確認ください。(https://www.samsung.com/jp/support/apps-services/about-samsung-wallet) - 「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

その他、記載されている会社名、商品名、サービス名称等は、各社の商標または登録商標です。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

リボ払いは分割払いと似ているように感じますが、全く別の支払方法です。毎月の支払金額を固定化させて支払える代わりに、支払回数を指定することはできません。一方の分割払いは支払回数を指定できる代わりに、毎月の支払額の指定はできません。月々の返済額を安く抑えるのに便利なのはリボ払いですが、年率18.00%程度の金利がかかる点に注意しましょう。両者の違いを踏まえ、無理のない返済方法を選択しましょう。