クレジットカードを上手に使う

固定資産税はクレジットカード払いできる?納付方法やメリットを詳しく解説

更新日:2026年4月24日

固定資産税はクレジットカードで支払えます。ただし、すべての自治体で対応しているわけではないため、事前の確認が必要です。

固定資産税は税金のなかでも高額になりやすいため、クレジットカード払いにすることで、より多くのポイントを獲得できます。現金を用意する必要がなく、自宅で納付手続きができることもカード払いのメリットといえるでしょう。

本記事では、クレジットカードでの納付の流れに加えて、自分の住んでいる自治体が、固定資産税のクレジットカード払いに対応しているか調べる方法も解説します。ぜひ参考にしてください。

この記事でわかること

- 固定資産税をクレジットカードで納付するメリット

- 固定資産税をクレジットカードで納付する際の注意点

- 固定資産税をクレジットカードで納付する流れ

目次

ポイント高還元率のクレジットカード

固定資産税はクレジットカードで納付できる

「固定資産税」は、一部の自治体を除いて、クレジットカード払いが可能です。納付書での支払いや口座振替はどこの自治体でもできますが、クレジットカードでの納付は対応していない自治体もあるため事前に確認する必要があります。

クレジットカード払いに対応している場合、自治体のウェブサイトや専用アプリをインストールして、パソコンやスマートフォンから納付手続きが行えます。支払いに利用するウェブサイトや専用アプリは、自治体によって異なるので注意しましょう。

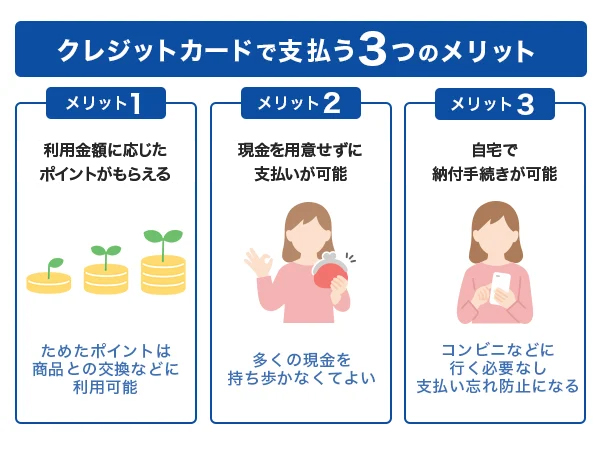

固定資産税をクレジットカードで納付するメリット

固定資産税をクレジットカードで納付する場合、いくつかメリットがあります。口座振替や現金での支払いに比べてメリットとなるのは、主に以下の3つです。

- ポイントを獲得できる

- 現金を用意しなくても支払える

- 自宅で納付手続きができる

それぞれ、順番に解説します。

ポイントを獲得できる

クレジットカード払いは利用金額に応じたポイントがたまります。一般的に、固定資産税は数万~数十万円と高額になるため、まとまったポイント獲得が期待できます。

ただし、カードの種類や国際ブランドによっては、ポイント付与率が異なる場合もあるため、利用前に確認しておきましょう。国際ブランドとは、JCBやVisa、Mastercardなどの世界中でクレジットカード決済に対応したブランドを指します。

現金を用意しなくても支払える

クレジットカード払いでは、あらかじめ現金を用意する必要がありません。高額な現金を持ち歩く必要がないので、紛失や盗難のリスクを減らせる点もメリットです。

また、税金の支払いには納付期限があり、期限を過ぎてしまうと延滞金が加算されることがあります。もし納付期限までに現金を用意できない場合は、クレジットカードでの納付が便利です。クレジットカードによる後払いや分割払いをうまく活用して、家計に無理のない支払いができるのは大きなメリットです。ただ、ショッピング分割払いやショッピングリボ払いは、クレジットカード会社によっては使えないこともあるので注意が必要です。

自宅で納付手続きができる

コンビニや金融機関などの各種窓口で納付書で支払う場合、現金で支払う必要があります。クレジットカードなら、曜日や時間帯を気にすることなく、自宅で納付手続きが行えます。

悪天候のときや、外出する時間が取れない場合に、自宅で納付手続きができることもメリットといえるでしょう。

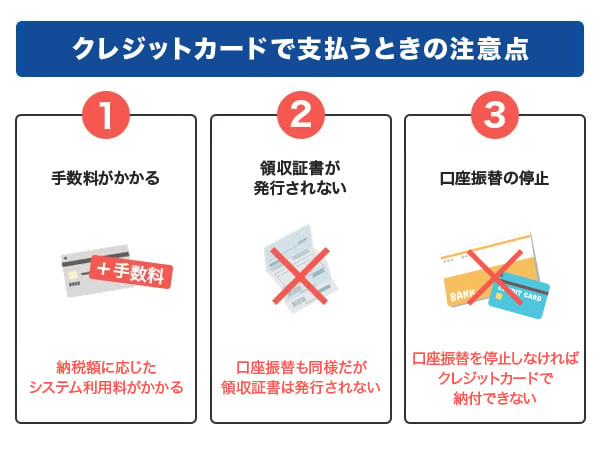

固定資産税をクレジットカードで納付するときの注意点

固定資産税をクレジットカードで納付する際は、以下3点を注意点として押さえておきましょう。

- 手数料がかかる

- 領収証書が発行されない

- 口座振替を停止しなければクレジットカードで納付できない

それぞれについて、具体的に説明します。

手数料がかかる

クレジットカード払いにすると、納税額に応じてシステム利用料という手数料がかかります。システム利用料を加味したうえで、クレジットカードのポイント還元とどちらのほうがよいかを検討しましょう。

たとえば東京都で固定資産税をクレジットカード払いにする際は、以下のようなシステム利用料がかかります。

最初の1万円までは37円。以降1万円ごとに75円が加算(消費税別)

「都税クレジットお支払いサイト」は、2023年3月31日(金)でサービスが終了しており、現在は、「地方税お支払いサイト」にてクレジットカード納付が可能です。それに伴い、システム利用料も変更されているので注意しましょう。

なお、決済手数料の金額は自治体によって異なります。具体的な金額は各自治体のウェブサイトで確認しましょう。

領収証書が発行されない

固定資産税の支払いで領収証書が発行されるのは、納付書で支払った場合のみで、口座振替やクレジットカード払いでは領収証書が発行されません。

納税した固定資産税を経費として申告する場合、領収証書や納付証明書の提出は不要です。確定申告の際は、納付書や納税通知書、クレジットカードのご利用代金明細で納税額を確認しましょう。

また、クレジットカードで納税をした場合、支払い手続きをしてから納税されるまでに時間を要します。何らかの理由で納税証明書が必要になる場合は、早めに納税手続きを済ませましょう。

口座振替を停止しなければクレジットカードで納付できない

クレジットカード払いは、ウェブサイトやアプリでの納付手続きとなるため、納付書と支払いに利用するクレジットカードが必要です。

口座振替で納付していた場合は納付書が送付されないため、自治体に連絡して口座振替を停止してもらいましょう。停止処理が完了して納付書が届いたら、クレジットカードでの納付が可能となります。

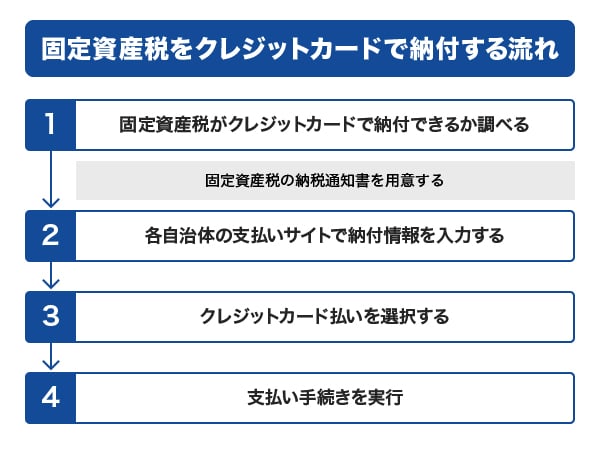

固定資産税をクレジットカードで納付する流れ

固定資産税をクレジットカードで納付する流れは以下の通りです。今回は、東京都における納付方法を例に説明します。

固定資産税をクレジットカードで納付できるか調べる

自分が住んでいる自治体で、固定資産税がクレジットカード払いに対応しているか調べるには、主に以下の方法があります。

- 自治体のウェブサイトで調べる

- 公共料金の支払いサイトを確認する

自治体のウェブサイトを確認する

ほとんどの自治体のウェブサイトで、固定資産税がクレジットカード払いに対応しているかを確認できます。パソコンやスマートフォンで「◯◯市 固定資産税 クレジットカード」などと検索するとよいでしょう。

東京都23区の固定資産税は東京都が都税という地方税を課税しています。そのため、地方税の納付を電子的に行う、eLTAXというシステム上の「地方税お支払いサイト」より納税できます。クレジットカード納付も可能です。

納税の手続きを行う支払いサイトは自治体によって異なります。自治体のウェブサイトに掲載されている支払いサイトにアクセスして、手順に沿って納付手続きを進めましょう。

公共料金の支払いサイトを確認する

公共料金の支払いができるサービスのウェブサイト「F-REGI公金払い」や「モバイルレジ」には、サービスを導入している市区町村が記載されています。自分の住んでいる自治体が含まれているか確認してみましょう。

また、固定資産税以外でどのような支払いに対応しているかも確認できます。固定資産税のほかに公共料金の支払いもクレジットカード払いにしたい方は、あわせて見ておきましょう。

各自治体の支払いサイトで納付情報を入力する

自分の自治体の支払いサイトを確認したら、納付情報を入力します。納付情報は、所有する土地や建物がある市町村から届いた、固定資産税の納税通知書で確認できます。

東京都の場合は、地方税お支払サイトにて、「eL-QRでお支払い」または「eL番号でお支払い」を選択します。eL-QR読取での支払いは、納付書のeL-QRを読み取ることで納付書情報を連携できます。また、eL番号入力での支払いは、収納機関番号や納付番号などの入力が必要なので、あらかじめ確認しておくことがおすすめです。

クレジットカード払いを選択する

支払い方法をクレジットカードに選択します。その際、クレジットカード情報は間違いないように入力しましょう。東京都の場合、「F-REGI公金支払い」という外部リンクでの支払いになります。決済が完了したら、納付完了メールが届いていることを確認しましょう。

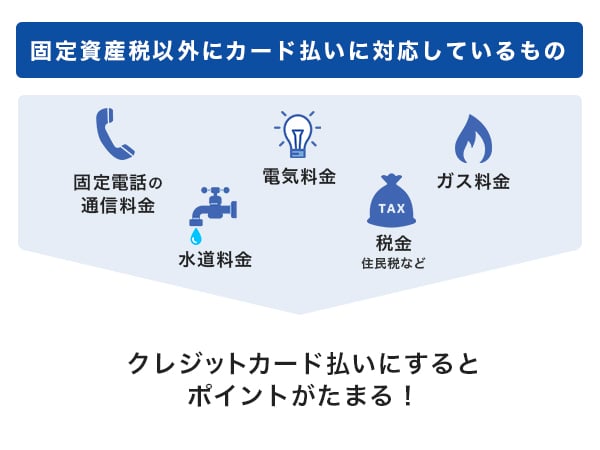

固定資産税以外にクレジットカード払いに対応しているもの

固定資産税以外の税金や公共料金の支払いなど、クレジットカード払いに対応しているものが多くあります。継続的に支払いが発生する税金や公共料金は、クレジットカード払いにすることによって効率よくポイントを獲得できます。以下はその一例です。

さまざまな支払いをクレジットカード払いにすることで、ポイントがたまりやすくなり、支払いのたびに現金を用意する必要がなくなります。自分が住んでいる自治体の税金や、利用している公共料金がクレジットカード払いに対応しているか確認してみましょう。

固定資産税をクレジットカードで納付してポイントを獲得しよう

固定資産税は、個人住民税や自動車税などのほかの地方税に比べて高額になるケースが多く、クレジットカード払いにすることでより多くのポイントが獲得できます。

ほかの税金や公共料金などもクレジットカード払いができるのであれば、可能な限りクレジットカード払いを活用して、効率よくポイントをためましょう。

固定資産税の支払いはJCBのクレジットカードがおすすめ

固定資産税の支払いには「JCB カード W」「JCB カード S」がおすすめです。JCBカードでは、会員専用WEBサービス「MyJCB」を使って、固定資産税以外の公共料金の支払い設定も可能です。

また、税金や公共料金の支払いでも普段の買い物の際と同じく、毎月のご利用金額200円(税込)ごとにJ-POINTが1ポイントたまります。継続的な支払いをJCBカードにまとめて、効率よくポイントをためましょう。

JCBでは、入会手続き完了から最短5分で審査が完了し、MyJCBアプリでカード情報を確認できる申し込み方法もあります。審査通過後はMyJCBアプリを用いてカード番号が確認できるため、すぐにクレジットカードを利用したい方にもおすすめです。

なお最短5分の即時発行は土・日・祝を含む9:00AM~8:00PMに受け付けた場合で、それ以外の時間は翌日受け付けとなります。このほかにも、利用の際には条件がありますので、あらかじめ確認しておきましょう。

クレジットカードを即時・即日発行するには?カードが届く前に使う方法も紹介

ポイントいつでも2倍「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

固定資産税をクレジットカードで納付できますか?

-

固定資産税はクレジットカードで納付できます。しかし、自治体によってはクレジットカード払いに未対応の場合もあるので、自治体のウェブサイトや公共料金の支払いサイトを確認してください。

-

コンビニで固定資産税を支払うときはクレジットカード払いできますか?

-

コンビニで固定資産税を納付する場合は、現金払いのほか、一部の電子マネーに対応しています。クレジットカードで支払う場合は、ウェブサイトやアプリで納付手続きをすることになります。

-

固定資産税をクレジットカードで納付するとなぜ手数料がかかるのですか?

-

クレジットカード払いは、カード会社が納税者に代わって立替払いをする仕組みになっています。システム利用料は、指定代理納付者(カード会社)の貸し倒れリスクや納税者に利益があることに対する手数料です。なお、手数料は自治体の収入になるものではありません。

まず1枚クレジットカードを持つなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

- 【監修者】

-

氏名:楠本学(くすもとまなぶ)

資格:1級ファイナンシャル・プランニング技能士 AFP 証券外務員一種資格金融商品を販売しない独立系ファイナンシャルプランナーとして、資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せる不安の波を、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP試験対策本も出版。日本FP協会主催「CFP30周年記念プロモーション動画コンテスト 最優秀賞受賞」

関連記事を見る

固定資産税をクレジットカードで納付するメリットは、ポイントが貯まり、オンラインで手続きが完結する点です。特に高額の固定資産税ではまとまったポイント獲得が期待でき、忙しい方や納付期限が迫っている場合でも迅速に納付できる点が魅力です。ただし、手数料が発生するため、ポイント還元率次第では実質的な負担が増える可能性があります。また、クレジットカードのご利用可能枠(限度額)に近い場合、他の支払いに影響が出る可能性があるため、ご利用可能枠(限度額)にも注意し、カード会社の条件を事前に確認することが大切です。