クレジットカードを上手に使う

公共料金をクレジットカードで支払う方法・メリットデメリットや還元ポイントを比較解説

更新日:2026年1月13日

電気や水道、ガスなどの公共料金は、クレジットカードでの支払いが可能です。クレジットカードで支払えば利用に応じてポイントがたまります。また、引き落とし日や引き落とし先をそろえられるため、毎月の支出管理が楽になる点も魅力です。

本記事を通して公共料金をクレジットカードで支払うメリット・デメリットや手続き方法を知り、よりおトクに支払えるようにしましょう。

この記事でわかること

- クレジットカードで支払いができる公共料金

- 公共料金をクレジットカードで支払うメリット・デメリット

- 公共料金の支払いにおすすめのクレジットカード

目次

ポイント高還元率のクレジットカード

クレジットカードで支払いができる公共料金は?

公共料金の支払いは口座振替による引き落としが一般的ですが、これに加え近年では、クレジットカードによる支払いが可能なケースも増えてきました。ここでは、実際にどのような公共料金が一般的にクレジットカードでの支払いに対応しているのか、ご紹介します。

クレジットカードで支払える主な公共料金は、次の通りです。

- 電気料金

- ガス料金

- 水道料金

- 固定電話の通信料金

- 公衆浴場入浴料

- 国立、公立病院の入院費

- 国立、公立学校の授業料

- 電車、バス、タクシーの運賃

公共料金というと水道光熱費と思われがちですが、その種類は実に幅広く、公共料金を支払う機会は非常に多いといえます。ただし、一部の公共料金のなかにはクレジットカードでの支払いに対応していないものがあります。自分が利用している公共料金がクレジットカード払いに対応しているかを事前に確認しましょう。

なお、クレジットカード払いに対応していたとしても、特定の国際ブランドしか利用できないケースがあります。国際ブランドとは、JCBやVisa、Mastercardなどクレジットカードの支払いシステムを持つブランドを指します。対応している国際ブランドについても、あわせて確認しておきましょう。

税金や定期払いもクレジットカード払いできる

公共料金以外に各種税金の支払いや定期払いにも、クレジットカードを使うことが可能です。

定期払いとは、家賃や携帯電話料金など一定の期限ごとで発生する費用を指します。これらの引き落とし日をまとめることができれば、家計管理がしやすくなるでしょう。

クレジットカードで支払える税金の一例

- 所得税

- 贈与税

- 住民税

- 相続税

- ふるさと納税

- 源泉所得税

- 自動車税種別割 など

クレジットカードで支払える定期払いの一例

- 携帯電話料金

- 動画・音楽配信のサブスクリプション料金

- プロバイダー料金

- 新聞購読料

- 家賃

- 国民年金保険料

- 国民健康保険料

- 生命保険料

- NHK放送受信料

なお、サービスや自治体によってはクレジットカード払いに対応していない場合があります。すべての税金やサービスでクレジットカード払いが可能とは限らないので、注意しましょう。

クレジットカード払いできる税金の種類と支払い方法|メリットと注意点も紹介

公共料金をクレジットカード払いにするやり方

公共料金の支払いを、口座振替や納付書からクレジットカード払いに変更する場合、電力会社・ガス会社、水道局などの公式ウェブサイトで申請・手続きができます。ウェブサイトで対応していない場合は、電話で問い合わせたり、必要書類を郵送したりする必要があります。

まずは、変更したい公共料金のウェブサイトから変更方法を確認しましょう。

JCBカードで公共料金を支払うには?

JCBカードは電気やガス、水道料金をはじめとする、幅広い地域の各種公共料金の支払いに対応しています。公共料金の支払いをJCBカードで行いたい場合は、以下の手順で行いましょう。

- 契約している企業、自治体を調べる

- JCBカードが対応しているか確認する

JCBカードが利用できるサービスは、以下のサイトから確認できます。JCBカードが契約している企業、自治体に対応していた場合、記載されている手続き方法に基づいて申し込みましょう。

ポイント高還元率のクレジットカード

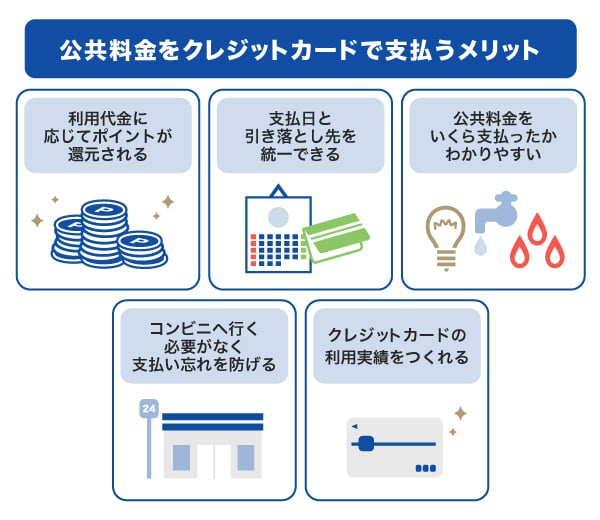

公共料金をクレジットカードで支払うメリット

公共料金の支払い方法には、口座振替や納付書での支払いなどもありますが、クレジットカード払いならではのメリットがあります。

利用代金に応じてポイントが還元される

公共料金をクレジットカードで支払えば、利用代金に応じてポイントがたまります。これは口座振替や納付書による支払いにはない、クレジットカード払い特有のメリットです。公共料金は毎月必ず支払うことになる可能性が高いため、たとえ一人暮らしで利用金額が少なくても、電気・ガス・水道などの公共料金をまとめてクレジットカードで払えば、合計金額が大きくなりポイントがたまりやすいでしょう。

【100円ごとに1ポイントがたまる場合】

| 公共料金の支払いが月々1万円 | 毎月100ポイントがたまる |

|---|---|

| 公共料金の支払いが年間12万円 | 年間1,200ポイントがたまる |

なお、クレジットカード会社や発行元によっては、公共料金の支払いがポイント付与対象とならなかったり、ポイント還元率が下がったりする場合があるので注意しましょう。なお、JCBカードの場合は公共料金の支払いについてもポイント還元率は変わりません。

支払日と引き落とし先を統一できる

複数の公共料金の支払いを1枚のクレジットカードで支払うようにすれば、公共料金を支払うタイミングと、お金が引き落とされる口座が統一されるので、支払日と引き落とし先を気にして管理する必要がありません。

複数の公共料金を口座振替や納付書で支払うと、引き落とされる日や支払期日がバラバラになることがあります。その場合、「電気料金は〇〇日、水道料金は△△日まで」などと管理が複雑になることがありますが、クレジットカード払いで支払日をまとめれば管理が楽になりますし、後から見返すときも便利です。

公共料金をいくら支払ったかわかりやすい

クレジットカードを使って公共料金を支払うと、スマホアプリや会員ページなどのご利用代金明細に支払額が記録され、「自分がいつ、いくらの公共料金を支払ったか」をすぐに確認できます。ご利用代金明細を確認することで1ヵ月の公共料金の金額が把握できるため、家計簿代わりに活用することもできるでしょう。

コンビニへ行く必要がなく支払い忘れを防げる

クレジットカード払いにすれば、公共料金をコンビニや金融機関へ行って支払う必要がなくなります。納付書で支払う場合、納付期限内に必要な現金を持ってコンビニや金融機関へ行き、支払いの手続きをしなければいけません。支払いを忘れてしまうと、ガスや水道といったライフラインを止められる恐れがあり、日常生活に支障を来してしまいます。その点、クレジットカード払いなら公共料金の請求金額が自動的に引き落とされるため、支払いの手間が軽減されるでしょう。また、納付書を紛失して支払い前に慌てるリスクもありません。

クレジットカードの利用実績を積むことができる

公共料金をクレジットカードで支払えば、毎月の支払額で継続的にクレジットカードを利用する機会が得られ、利用実績を積むことができます。クレジットカードの利用実績が多ければ、今後グレードの高いカードを作るのに有利になったり、ご利用可能枠が広がる(限度額が上がる)可能性があります。今後「グレードの高いカードを持ちたい」などの希望があれば、利用実績を積んでおくとよいでしょう。

ただし、よい利用実績を積むためには、支払いの遅延・延滞をせず正しく支払うことが前提です。もし遅延・延滞をしてマイナスな実績を作ってしまうと、今後のクレジットカードやローンの審査に影響を与える恐れがあるので注意しましょう。

公共料金をクレジットカードで支払うデメリット

公共料金のクレジットカード払いにはさまざまなメリットがありますが、一方でデメリットもあります。

- すべての公共料金がクレジットカードで支払えるとは限らない

- 口座振替割引がない

すべての公共料金がクレジットカードで支払えるとは限らない

電力会社や市区町村などの支払い先によっては、クレジットカード払いに対応していないこともあります。クレジットカード払いに対応していない場合、口座振替や納付書などほかの支払い方法を選択するしかありません。

場合によっては「ほとんどの公共料金はクレジットカード払いだけど、水道料金とガス料金は口座振替にしている」というように支払い方法がバラバラになり、管理が複雑になる可能性もあります。

口座振替割引がない

公共料金によっては、支払い方法を口座振替にしていると毎月55円(税込)など「口座振替割引」が適用されることがあります。そのようなケースでクレジットカード払いを選択すると口座振替割引を受けられないので、少しおトクさが減ってしまいます。

クレジットカード払いは口座振替割引を受けられませんが、その分ポイントをためられる点がメリットです。大きな金額の差になることは少ないですが、クレジットカードのポイント還元と口座振替割引でどちらのほうがおトクかを確認しておくとよいでしょう。公共料金以外の支払いもクレジットカードで行えば、毎月55円(税込)分以上のポイントが獲得できる可能性も考えられます。

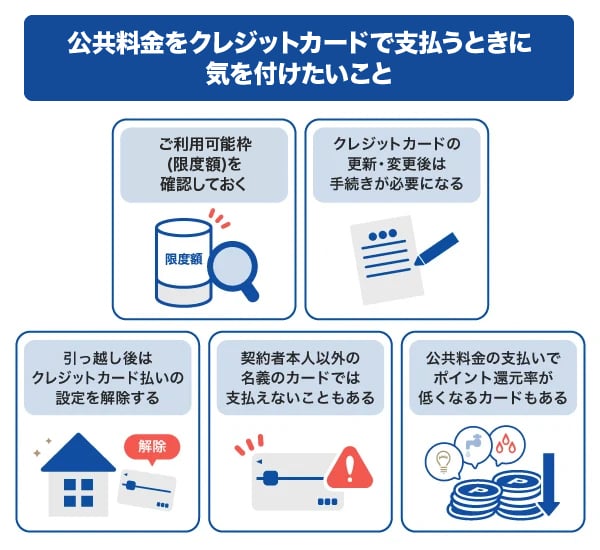

公共料金をクレジットカードで支払うときに気を付けたいこと

公共料金をクレジットカードで支払うにあたって気を付けたい点もあるため、確認していきましょう。

- ご利用可能枠(限度額)を確認しておく

- クレジットカードの更新・変更後は手続きが必要になる

- 引っ越し後はクレジットカード払いの設定を解除する

- 契約者本人以外の名義のカードでは支払えないこともある

- 公共料金の支払いでポイント還元率が低くなるカードもある

以上のチェックポイントについて、詳しく見ていきましょう。

ご利用可能枠(限度額)を確認しておく

ご利用可能枠(限度額)とは、クレジットカードで使える金額の上限のことです。上限の低いクレジットカードで公共料金を支払うと、ほかの買い物で使える金額が減り、不便さを感じてしまう恐れがあります。

また、ご利用可能枠(限度額)に達すると、クレジットカード機能が利用できなくなります。たとえば、公共料金の引き落とし日より前に、クレジットカードの限度額まで使用していた場合、エラーが発生し支払いができないケースがあります。公共料金の合計金額が大きい世帯や、ご利用可能枠(限度額)を10万円前後など低めに設定している方は、特に注意して利用しましょう。

なお、クレジットカードのご利用可能枠(限度額)が低くて使いにくい場合は、ご利用可能枠(限度額)の引き上げを検討しましょう。ご利用可能枠(限度額)の引き上げを「増枠」といい、増枠のための審査に通過すると上限が引き上げられます。増枠の申し込み方法はカード会社によって異なり、会員アプリやウェブサイト、カスタマーセンターへの電話などで対応しています。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

クレジットカードの更新・変更後は手続きが必要になる

クレジットカードには有効期限が設けられており、期限が切れたら更新が必要です。更新によってカード番号や種類が変わらなくとも、有効期限やセキュリティコードなどの内部情報が変わるため、支払い先に登録したカード情報を変更しなければなりません。クレジットカードの更新は数年に一度なので、手続きを忘れないようにしましょう。

また、支払い先に登録していたクレジットカードを変更したり、クレジットカードを解約・紛失したりした際にも手続きが必要です。新たなカードに設定する、あるいは口座振替に設定するなどの対応を忘れずに行いましょう。

クレジットカードの有効期限とは?見方と更新前にしておくこと

引っ越し後はクレジットカード払いの設定を解除する

引っ越しの際には、必ず公共料金の解約をするようにしてください。解約をしておかないと家を引き払った後も引き落としが続いてしまう恐れがあります。特に、自動で引き落とされるクレジットカード払いの場合は、決済されても気付かないケースがあるため注意が必要です。

引っ越しではさまざまな手続きで忙しくなりがちですが、「引っ越し時にやることリスト」を作っておき、設定の解除を忘れないようにしましょう。

契約者本人以外の名義のカードでは支払えないこともある

一般的には、公共料金を別名義(契約者以外の家族など)のクレジットカードで支払うことは可能です。しかし一部のサービスでは、契約者本人以外のクレジットカードや銀行口座を支払い先として設定できない場合があります。この場合「電力会社やガス会社への契約者は親だが、支払い先は子供のクレジットカードで行う」といったことができなくなります。

気になる場合は、各社のウェブサイトで「別名義のクレジットカードを支払い先として設定できるか」を確認しておきましょう。

公共料金の支払いでポイント還元率が低くなるカードもある

公共料金の支払いでポイントがたまる点はメリットであるものの、一部のクレジットカードでは通常よりポイント還元率が低くなる場合があります。たとえば、「通常の買い物では100円で1ポイント(1.0%の還元率)付与されるものが、公共料金の支払いの場合は500円で1ポイント(0.2%の還元率)になる」といったケースがあります。

現在持っているクレジットカードで公共料金を支払いたいと考えている場合は、「公共料金の支払いでポイント還元率は変わるのか」を事前に確認しておくとよいでしょう。

コンビニの公共料金払いはクレジットカード払いできないことが多い

公共料金をコンビニの振込用紙で支払う場合は、現金払いが一般的です。一部で電子マネー払いも可能ですが、クレジットカード払いには対応していません。各公共料金のウェブサイトに「クレジットカードで支払える」といった趣旨が記載されていても、コンビニ払いでクレジットカードを使えるという意味ではないので注意しましょう。

公共料金をクレジットカードで支払いたい場合は、事前に登録手続きをする必要があります。クレジットカード会社のウェブサイト、あるいは現在契約している電力会社やガス会社のウェブサイトから申し込みが可能です。

コンビニでクレジットカードを活用しよう!使い方と注意点を解説

公共料金の支払いに使うクレジットカードの選び方

よりおトクに公共料金を支払いたいなら、どのクレジットカードを利用するかも重要なポイントです。クレジットカードを選ぶときには、次の3点に注目しましょう。

公共料金の支払いでもポイント還元率が高い

ポイント還元率の高いカードを選べば、より効率よくポイントがためられます。通常のポイント還元率に加え、公共料金の支払いにおけるポイント還元率を確認しましょう。通常のポイント還元率と公共料金の支払いにおけるポイント還元率が同じであれば、より多くのポイントがためやすいといえます。ただし、なかには公共料金の支払いがポイント還元の対象とならないケースもあるので、注意が必要です。

また、使用頻度が高いサービスや店舗でポイント還元率が高いカードを選ぶのもおすすめです。日常的に利用するスーパーやコンビニ、ネットショッピングなどのポイント還元率が高ければ、よりおトクにクレジットカードを利用できます。

ポイント還元率の高いクレジットカードの選び方

ためたポイントが使いやすい

クレジットカードによって、ためたポイントの使い道はさまざまです。ためたポイントをクレジットカードの利用代金に充当することが一般的ですが、このほかにも次のような使い道があります。

たまったポイントの使い道

- 他社ポイントに移行する

- 家電や日用品などの商品と交換する

- 商品券やギフト券と交換する

- キャッシュバックに使用する

なお、他社ポイントへの移行は対応可否や移行条件がポイントにより異なります。自分がためているポイントに移行できるかを事前に確認しておきましょう。

年会費とサービス内容のバランスがよい

クレジットカードには年会費が無料と有料のタイプがあり、年会費が高くなるほどサービスが充実する傾向があります。

できるだけコストを抑えたい方は、年会費無料のカードがおすすめです。年会費無料のカードは、年間一定金額の利用が必要だったり、初年度のみ無料だったりと条件付きの場合もあるので、あらかじめチェックしておきましょう。

年会費のかかるクレジットカードには、保険の適用や空港ラウンジの利用といった魅力的なサービスが付帯されていることが一般的です。ただ、自分に必要のないサービスであれば付帯していても意味がありません。年会費の金額と受けられるサービスを比較して、年会費以上のメリットを受けられるかを確かめましょう。

公共料金の支払いもできるJCBのおすすめクレジットカード

公共料金をクレジッドカードで支払うのであれば、JCBカードがおすすめです。JCBカードは各種公共料金の支払いに対応しています。詳しくはこちらのページをご覧ください。

公共料金のような毎月発生する支払いをカードにまとめることで、支払い管理がしやすくなるのもJCBカードの魅力です。

高いポイント還元率が魅力のJCB カード W

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

クレジットカードで公共料金を支払うにはどうすればよいですか?

-

支払い方法の変更は、電力会社やガス会社などのウェブサイト、または郵送で手続きが可能です。手続きの詳細は、支払いをしている会社や自治体のウェブサイトを確認しましょう。

-

どのクレジットカードで公共料金を支払えますか?

-

クレジットカード払いの対応可否は、電力会社やガス会社などの加盟店によって異なります。各社のウェブサイトで確認してみましょう。

-

公共料金の支払いはクレジットカードと口座振替どちらがおトクですか?

-

クレジットカードと口座振替どちらがおトクになるかは、利用金額の大きさによって異なります。口座振替の場合、55円(税込)ほどの「口座振替割引」が適用されることが一般的です。クレジットカードで支払って55円分以上のポイントを受け取っていれば、クレジットカードのほうがおトクです。

なお、公共料金だけでなく、日々の買い物やネットショッピングでもポイントをためられると、クレジットカードのほうがおトクになる可能性が高いでしょう。

-

公共料金の支払いではクレジットカードのポイント還元率はいくらになりますか?

-

公共料金の支払いにおけるポイント還元率は、クレジットカードの種類によって異なります。一部のクレジットカードでは、公共料金の支払いで通常のポイント還元率より低くなるケースがあります。「公共料金を支払ったときのポイント還元率はいくらか」を確認しておきましょう。

-

クレジットカードを更新しました。変更手続きの必要はありますか?

-

クレジットカードを更新した場合、支払い先のウェブサイトから変更手続きをする必要があります。もし変更手続きをしなかった場合、支払いが遅延してしまう場合もあるので注意しましょう。やり方などが不明な場合は、支払い先の会社や自治体に電話で問い合わせるようにしてください。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

公共料金や携帯電話料金、年金、税金などは、定期的に支払いが発生します。「家計を見直すなら固定費から!」が、家計改善のセオリーです。1回の節約額が小さくても、長い目で見れば家計に大きな影響を与えるからです。

たとえば、1か月50円の違いでも、5年続けば3,000円の違いになります。支払い方法をクレジットカード払いに変更するというひと手間で、これだけのお金を生み出せるなら、活用しない手はありません。

定期的に発生する支払いは多数ありますから、複数の支払い方法を見直すことで、節約効果はさらに増やせる可能性があります。支払い方法の変更に合わせて「そもそも、このサービスは要るのか」「費用を減らす方法はないか」も、ぜひ考えてみてください。あまり使っていないサブスクリプションサービスを解約したり、公共料金の契約を安い会社に変更したりすると、より大きな節約につながる可能性がありますよ!