法人カードの基本をおさえる

コーポレートカードの審査を徹底解説!導入前に知るべきポイント

公開日:2025年10月31日

コーポレートカードとは、法人カードのなかでも大規模企業向けのクレジットカードです。

コーポレートカードの審査対象や審査タイミング、必要書類などは決済方式によって異なります。そのため、検討中のコーポレートカードの支払口座が法人口座(会社決済型)か、従業員の個人口座(個人決済型)かを把握しておくことが大切です。

コーポレートカードの審査に関する情報を、決済方式別に詳しく解説します。

この記事でわかること

- コーポレートカードの決済方式「会社決済型」と「個人決済型」

- 決済方式ごとの審査対象や審査のタイミング、必要書類

- コーポレートカードで審査されること

目次

大規模企業向けの法人カード

コーポレートカードの審査は、決済方式によって異なる

コーポレートカードは、決済方式によって審査対象が異なります。審査対象が異なれば提出する必要書類や審査内容も異なるため、導入前にコーポレートカードの決済方式の概要を理解しておくことが大切です。

コーポレートカードの決済方式は「会社決済型」と「個人決済型」の2種類

コーポレートカードの決済方式は、会社決済型と個人決済型の2種類です。

| 会社決済型 | 個人決済型 | |

|---|---|---|

| 支払口座 | 法人口座 | 個人口座 |

| 審査対象 | 法人 | 従業員 |

| 審査タイミング | カード申込時 | 追加カード申込時 |

| 経費利用 | ◯ | ◯ |

| プライベート利用 | × | ◯ |

| カード名義 | カード所有の従業員(※) | カード所有の従業員 |

- クレジットカード会社によっては部署名義での発行を認めており、その場合のカード名義は部署名となる

なお、決済方式の名称は「法人口座/個人口座からの引き落とし」「会社一括決済方式/個別決済方式」などクレジットカード会社によって異なります。

会社決済型とは

会社決済型のコーポレートカードの大きな特徴は、支払口座が法人口座であることです。従業員向けに発行した追加カードも含めたすべての利用合計金額が、法人口座から支払われます。

そのため、従業員に渡される追加カードの利用は、経費利用のみに限られます。

各従業員が不正利用を行わないよう、ルール策定や徹底が重要です。

会社決済型の審査対象は、法人です。

個人決済型とは

個人決済型のコーポレートカードの支払口座は、従業員個人の口座です。

従業員向けの追加カードで利用できる範囲は企業によって異なりますが、設定された利用可能枠(限度額)の範囲であればプライベートの支出にも利用できる場合があります。

従業員向けに発行される追加カードは、会社所有のコーポレートカードに付随するものの、利用実態は個人が持つクレジットカードに近いといえるでしょう。

個人決済型の審査対象は、個人であることが多いです。

法人カードの従業員用追加カードとは?メリットや審査の有無、注意点を解説

コーポレートカードの審査タイミング

クレジットカードは、新規入会申し込み時の審査に通過すれば発行できることが一般的です。

しかし、コーポレートカードの審査タイミングは、会社決済型か個人型決済型かによって異なります。

会社決済型の審査タイミング

会社決済型のコーポレートカードの主な審査タイミングは、新規入会申し込み時です。

コーポレートカードは大規模企業向けの法人カードであるため、追加カードの発行可能枚数も多い傾向があります。しかし、法人としての審査に通過すれば、追加カードを複数枚発行する場合もスムーズに対応してもらうことが可能です。

個人決済型の審査タイミング

個人決済型のコーポレートカードは、クレジットカード会社が設けている基準を満たしていれば発行が可能です。

ただし、従業員向けの追加カードの発行を申し込むたびに審査があります。

追加カードを発行する際の審査対象は個人です。

会社決済型も個人決済型も定期的に審査している

クレジットカード会社は、申し込み時だけでなく発行後にも定期的に審査を行っています。これを「途上審査」といいます。

コーポレートカードにおいても同様であり、利用の仕方や信用情報が悪化した場合などには、途上審査の過程でカードの利用を停止されたり、利用合計金額の一括請求を求められたりする場合があることを理解しておきましょう。

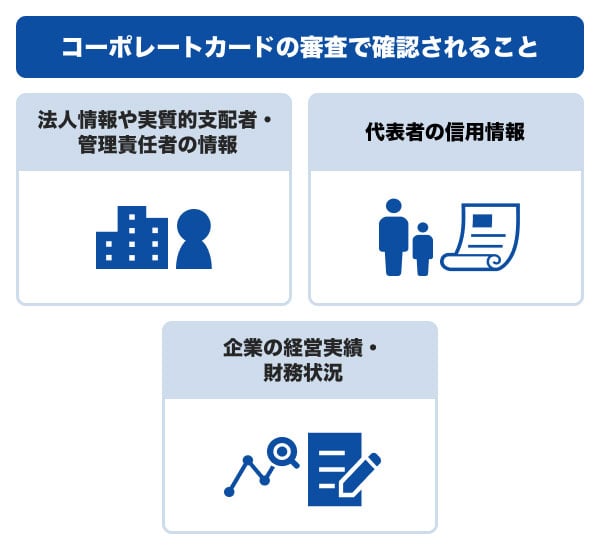

コーポレートカードの審査で確認されること

コーポレートカードの審査項目や審査基準は公表されていません。

ただし、コーポレートカードの審査は、申し込み時の申告内容から、法人情報、代表者の情報、財務状況などの3点をもとに総合的に判断されると考えられます。

法人情報や実質的支配者・管理責任者の情報

コーポレートカードの申し込み時には、法人情報や実質的支配者・管理責任者の情報の入力が求められます。そのため、これらの情報も審査で確認されると思われます。

法人情報の例

- 英字社名

- 本社所在地住所

- 本社所在地電話番号(固定電話)

- 資本金

- 設立年月

- 従業員数 など

実質的支配者とは、その法人の事業経営を実質的に支配できる個人のことをいいます。たとえば、株式の50%を超える株式を保有する個人などであり、「犯罪による収益の移転防止に関する法律施行規則」11条2項で詳細に定義されています。

実質的支配者(代表者など)の情報の例(※)

- 氏名

- 生年月日

- 自宅住所

- 実質的支配者が親会社などの団体の場合は団体の情報(名称、本店所在地住所)

管理責任者とは、コーポレートカードの責任者となる人のことを指します。

管理責任者の情報の例

- 氏名

- 部署名、役職

- 勤務先電話番号(固定電話)

- 生年月日

- 自宅住所

- Eメールアドレス

代表者の信用情報

コーポレートカードの審査では、代表者の「信用情報」が確認されます。

信用情報とは、クレジットカードやローンの利用状況や返済状況のことです。信用情報は信用情報期間に登録・管理されており、審査時に確認されます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去トラブル

個人決済型のコーポレートカードでは個人の属性・信用情報も確認される

個人決済型のコーポレートカードでは、従業員向けの追加カードの発行申し込み時に、個人の属性情報や信用情報も確認されます。

そのため、コーポレートカードが発行済みの場合であっても、従業員によっては審査に通過できず、追加カードが発行されない場合があることも考えられます。

企業の経営実績・財務状況

業歴が長い企業は社会的信用が積み上がっているため、審査において有利とされる傾向があります。

一方で設立直後の企業は、業績の安定性が証明しにくいため、審査が慎重に行われることがあります。

ただし、業歴だけで審査結果が決まるとは言い切れません。たとえば、設立からの年数は浅くても、黒字決算が続いている企業は収益性が高く、支払能力に問題がないと判断されると考えられます。反対に、赤字決算の場合は、企業の資金繰りが厳しいと判断される可能性があります。

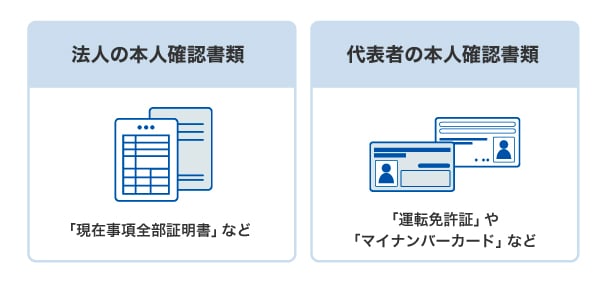

コーポレートカードの申し込み時に必要な書類

コーポレートカードの発行には、「法人の本人確認書類」と「管理責任者の本人確認書類」の提出が必要です。

例として「JCBコーポレートカード」を発行する際に必要な書類を見てみましょう。

「JCBコーポレートカード」では、法人の本人確認書類1点と、法人の管理責任者の本人確認書類1〜2点が必要です。

法人の本人確認書類の例

- 現在事項全部証明書

- 履歴事項全部証明書

法人の管理責任者の本人確認書類の例

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し

- 在留カード

法人の本人確認書類に記載された本店所在地と、申し込み時に記入した所在地が異なる場合は、補完書類の提出も必要です。

補完書類の例

- 公共料金の領収証書

- 国税または地方税の領収証書または納税証明書

- 社会保険料の領収証書

これらのほかに、カード会社指定の入会申込書が必要になる場合もあります。

個人決済型のコーポレートカードは個人の本人確認書類や銀行口座情報も必要

個人決済型のコーポレートカードで従業員向けの追加カードを発行する場合は、従業員個人の本人確認書類や銀行口座情報も必要です。

コーポレートカードに申し込む際に気をつけたいこと

コーポレートカードに申し込む際は、申込内容や信用情報に問題または不備はないかといった点に気をつけましょう。

申込内容や提出書類に不備はないか

クレジットカード会社は、申込内容や提出書類をもとに審査を行います。そのため、申込内容や提出書類に不備があると審査が滞ったり審査ができなくなったりする可能性があります。

コーポレートカードに申し込む際は、次のチェックポイントを確認したうえで申し込みましょう。

- 紙面で申し込む場合は法人印が誤っていないか

- 本人確認書類の有効期限が切れていないか

- 申し込みフォームでの入力内容または入会申込書の記載内容と提出書類の情報が異なっていないか

信用情報に問題はないか

コーポレートカードの審査では、法人代表者の信用情報が確認される傾向があります。法人代表者本人にローンやクレジットの返済遅延や債務整理などのトラブルがないかを確認したうえで申し込むとよいでしょう。

信用情報機関に記録されている信用情報は、ウェブや郵送により開示を請求できます。ローンやクレジットカードなどの契約内容や支払状況といった客観的な取引事実を確認できるため、審査に不安がある場合は申し込み前に情報開示をするとよいでしょう。

コーポレートカードの申し込みから審査、カード発行までの流れ

「JCBコーポレートカード」を例に、コーポレートカードの申し込みからカード発行までの流れを説明します。

まずは「JCBのお申し込みフォーム」より必要事項を入力しましょう。

「JCBのお申し込みフォーム」の入力事項

- 貴社名

- 本社住所

- 法人番号

- 姓名

- ご連絡先電話番号

- ご連絡先メールアドレス

お申し込みフォーム送信後、JCBより入会審査のための案内メールが送付されます。案内メールない記載のURLにアクセスし、入会前申込を行いましょう。

JCBによる審査が行われ、入力したメールアドレスに審査結果が送信されます。

審査に通過した場合は、審査結果メールに本申込用のURLが記載されているため、アクセスして本申し込みを行いましょう。

申込情報が確認され次第、JCBから「JCB法人カード入会申込書【大型法人】(自署・捺印届)」が郵送されます。必要情報を記入し、所定の必要書類を同封したうえで、返信用封筒で返送しましょう。

なお、コーポレートカードを発行するクレジットカード会社によって流れが異なり、申し込み時に必要書類を提出したうえで審査を行う場合があります。

コーポレートカードの発行までには1ヵ月程度かかる

コーポレートカードの発行までには、1ヵ月程度かかります。

クレジットカード会社や申込状況、審査状況などによっては、2ヵ月程度かかる場合もあるため、あらかじめ理解しておきましょう。

審査に落ちた理由は教えてもらうことはできない

クレジットカードの審査項目や審査内容は公表されていません。

コーポレートカードも同様に、もし審査に通過できなかったとしても理由を教えてもらうことはできません。

審査に落ちた場合の対処法

コーポレートカードの審査に落ちた場合は、申し込み内容に不備がないかを確認して再度申し込むか、ほかのカードに申し込むことを検討するとよいでしょう。

コーポレートカードごとに審査内容や審査基準は異なるため、別のコーポレートカードであれば審査に通過できる可能性もあります。

また、法人カード(クレジットカード)ではなく、法人デビットカードであれば審査なしで利用できます。口座残高以上の利用はできませんが、キャッシュレスで利用でき、ポイントがたまるといったメリットがあります。

経費利用する従業員に配布しておけば、経費精算の必要がなくなる点も大きなメリットといえるでしょう。

コーポレートカードなら安全・安心の「JCBコーポレートカード」

「JCBコーポレートカード」は、大規模企業向け・会社決済型のコーポレートカードです。年会費は33,000円で、追加カードごとの年会費は無料です。

経費の利用実態にあわせて、従業員向けに追加カードやETCカードを枚数制限なしで発行できます。これにより、従業員による立替がなくなり、経理担当者による経費精算の負担軽減が期待できます。

自動連携ができる経費精算システムが豊富

「JCBコーポレートカード」は、次の経費精算システムと自動連携が可能です。

- 楽楽精算(株式会社ラクス)

- Concur Expense(株式会社コンカー)

- MAJOR FLOW 経費精算/支払依頼(パナソニック ネットソリューションズ株式会社)

- J'sNAVI NEO(株式会社JTB ビジネストラベルソリューションズ)

- HRMOS経費(イージーソフト株式会社)

- マネーフォワード クラウド経費(株式会社マネーフォワード)

- ジンジャー経費

- バクラク経費精算

- STAFee(スタフィー)

経費精算システムに連携できれば、経費精算の効率化やガバナンス強化につながる可能性があります。

利用先またはカード利用者別に利用可能枠(限度額)を設定できる

「JCBコーポレートカード」では、利用先またはカード利用者別に利用可能枠(限度額)を設定できます。

カードの利用情報は管理者向けサイトで簡単に管理可能です。従業員の経費利用をコントロールすることで、必要以上の経費利用や従業員による不正利用を防止できます。

よくある質問

-

コーポレートカードの審査では、どんなことが確認されますか?

-

コーポレートカードの審査の過程では、次の3項目から法人の支払能力を総合的に判断されている可能性があります。

- 法人情報や実質的支配者・管理責任者の情報

- 代表者の信用情報

- 企業の経営実績・財務状況

カードの利用合計金額が従業員個人の口座から引き落とされる個人決済型のコーポレートカードでは、さらに従業員個人の属性情報や信用情報が確認されます。

-

コーポレートカードの審査にどれくらい日数がかかりますか?

-

コーポレートカードは、申し込みから審査結果までに1ヵ月程度かかることが一般的です。

-

コーポレートカードの審査に落ちた理由は教えてもらえますか?

-

コーポレートカードを含め、クレジットカードの審査に落ちた場合に理由を教えてもらうことはできません。クレジットカードの審査内容や審査基準は、どのクレジットカード会社でも公表していないためです。

ただし、審査で確認される項目から予想し、改善することは可能です。

確認される項目は、「コーポレートカードの審査で確認されること」の見出しで詳しく解説しています。

従業員50名以上の大規模企業向け

経理・財務担当者の課題を一度に解決

ガバナンス強化につながる法人向け会員サービスをご用意

- 【監修者】

-

氏名:飯田 道子

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

コーポレートカードの審査や基準は公表されていませんが、法人や代表の情報、財務状況を総合して審査します。カードは追加で発行できるため、出張や接待が多い会社にとって強い味方になります。なお、個人のカードに比べて審査に時間がかかる傾向にあります。あらかじめ申し込んでおき、いざというときに備えましょう。