法人カードの基本をおさえる

個人事業主がクレジットカードで経費を支払うメリットや必要書類、仕訳方法を解説

更新日:2026年1月13日

個人事業主が経費を支払う際は、クレジットカード払いがおすすめです。事業用のクレジットカードを発行し、そのカードで経費を支払えば、経費の支払いが一本化され、利用明細が経費一覧として活用できます。また、ポイントがたまるほか、特典や付帯サービスを受けられるメリットもあります。

ただし、クレジットカード利用時の仕訳が気になる方も多いのではないしょうか。

この記事では、個人用カードと事業用カードを分けている場合と、区別せずに同じカードを使っている場合の2つのパターンに分類し、計8つの仕訳例を紹介します。仕訳方法や勘定科目がわからない方はぜひ参考にしてください。

この記事でわかること

- 個人事業主がクレジットカードで経費を支払ったときに受取が必要な書類

- 個人事業主がクレジットカードで経費を支払ったときの仕訳の仕方

- 個人事業主がクレジットカードで経費を支払うメリット

目次

年会費無料!個人事業主向け法人カード

クレジットカードで経費を支払ったときは領収書の発行は不要

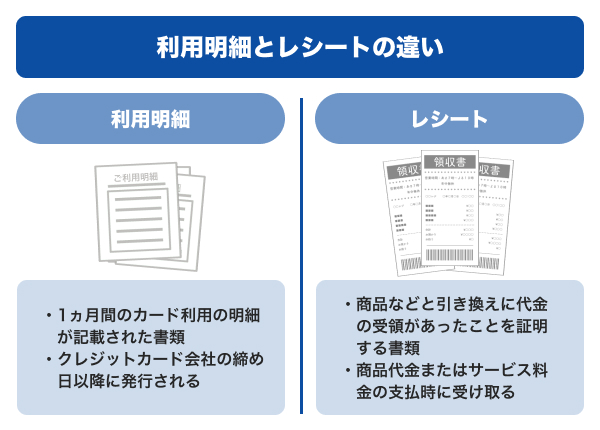

クレジットカードで支払った場合は、領収書を別途発行してもらう必要はありません。

店舗によっては領収書を発行してもらえる場合もありますが、クレジットカード払いでは支払時に金銭の受け渡しが発生していないため、クレジットカード払いした際の領収書は支払いの証明になりません 。

領収書の代わりに利用明細またはレシートが必要

クレジットカードで支払った場合は、利用明細またはレシートが必要です。

利用明細とレシートのどちらか一方の保存でも問題ありませんが、両方セットで保管しておけば、商品の代金などを支払った事実とクレジットカード会社へカード料金を支払った事実の両方を確実に証明できます。

なお、利用明細は、紙面とウェブ発行の電子データのどちらでも問題ありません。利用明細を紙面で受け取った場合は紙面またはスキャンデータで、電子データで受け取った場合はその電子データを保存しておきましょう。

最大7年間の保管が必須

個人事業主には、利用明細書やレシートなどの取引を証明する領収書は、保管が義務付けられています。義務付けられている保管期間は、事業者によって異なります。

| 青色申告事業者 | 7年間(※) |

|---|---|

| 白色申告事業者 | 5年間 |

- 前々年分の事業所得および不動産所得の金額が300万円以下の方は5年

なお、紙で受け取った書類は紙またはスキャン保存による電子データで、データで受け取ったりダウンロードしたりした書類はデータのまま保存する必要があります。

仕入税額控除を受ける場合は利用明細+レシートが必要

クレジットカードで仕入れた場合に消費税の仕入税額控除を受けるには、クレジットカードの利用明細書だけでなくレシートの保存も必要です。

この場合のレシートには簡易インボイスの必要事項が記載されている必要があります。

簡易インボイスの記載事項は、次の通りです。

- インボイス発行事業者の氏名および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 税率ごとに区分した消費税額など又は適用税率

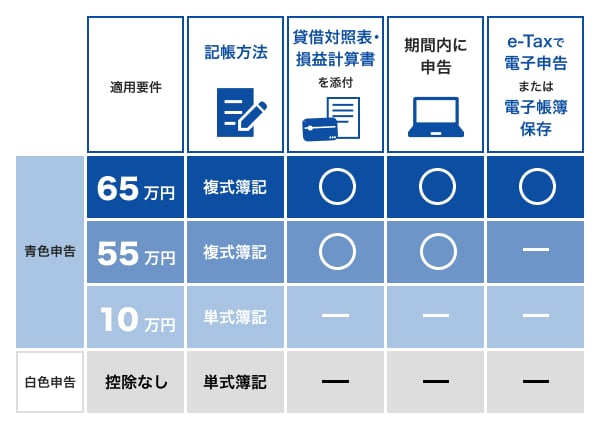

個人事業主の帳簿の付け方は選択する申告制度と控除額によって異なる

個人事業主が経費をクレジットカードで支払ったときの帳簿への記入方法は、青色申告か白色申告か、青色申告のなかでもどの控除額の適用を受けるかによって異なります。

青色申告特別控除の控除額65万円や55万円の適用を受けるには、複式簿記により記帳する必要があります。

単式簿記の記帳方法

単式簿記とは、お金の流れを把握するために1つの取引を記録する方法です。

たとえば、1月1日に100円の筆記具を現金で購入した場合は、現金出納帳や経費帳に次のように仕訳を行います。

▼現金出納

| 日付 | 摘要 | 入金 | 出金 | 現金残高 | ||

|---|---|---|---|---|---|---|

| 現金売上 | その他 | 現金仕入 | その他 | |||

| 1月1日 | 消耗品費 | 100 | ||||

▼経費帳

| 日付 | 摘要 | 出金 | |

|---|---|---|---|

| 現金 | その他 | ||

| 1月1日 | 消耗品費 | 100 | |

複式簿記の記帳方法

「複式簿記」とは、どの取引によって現金が増減したかを原因と結果の両面から仕訳帳に記録する方法 です。

たとえば、1月1日に100円の筆記具を現金で購入した場合は「100円の筆記具を購入したこと」と「現金100円が減ったこと」という原因と結果を、次のように記帳します。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1月1日 | 消耗品費 | 100円 | 現金 | 100円 |

個人事業主がクレジットカードで経費を支払った場合の複式簿記の仕訳例

ここからは、個人事業主がクレジットカードで経費を支払ったときの複式簿記での仕訳例を、さまざまな状況別に詳しく紹介します。

- 個人のカードで経費を支払った

- 個人のカードにたまったポイントで経費を支払った

- 個人のカードのポイントをプライベートで利用した

- 事業用カードで経費を支払った

- 個人用カードで経費を誤って支払った

- 事業用カードでプライベートの支出を誤って支払った

- 事業用カードでたまったポイントを経費で支払った

- 事業用カードにたまったポイントをプライベートで利用した

事業用カードを分けていない場合

個人の支出も事業の支出も1枚の個人カードで支払っていて、事業用口座も持っていない場合の仕訳例を紹介します。

個人のカードで経費を支払った

個人のカードで経費を支払った場合は、「事業主借」の勘定科目を使って次のように仕訳を行います。

【仕訳例】

個人のクレジットカードで事業用に100円の筆記具を購入した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100円 | 事業主借 | 100円 |

「事業主から借りたお金を使って100円の筆記具を購入した」ことになります。

個人のカードにたまったポイントで経費を支払った

クレジットカードのポイントは、利用した際に仕訳を行います。獲得時の仕訳は不要です。

【仕訳例】

事業用に500円の文具を購入した。うち400円分はポイントを使い、残りの100円を個人のクレジットカードで支払った。

[ポイント値引きされた場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100円 | 事業主借 | 100円 |

[ポイント支払いした場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 500円 | 事業主借 | 100円 |

| 雑収入 | 400円 | ||

個人のカードのポイントをプライベートで利用した

個人のカードのポイントをプライベートで利用した場合は、事業に関係ないため仕訳は不要です。

個人用カードと事業用カードを分けている場合

個人用のクレジットカードと事業用のクレジットカードを分けている場合の仕訳例を紹介します。

事業用カードで経費を支払った

事業用のクレジットカードで経費を支払った場合は、「未払金」の勘定科目を使って次のように仕訳を行います。

【仕訳例】

1月1日に事業用のクレジットカードで事業用に100円の筆記具を購入した。

1月20日に事業用のクレジットカードで5,000円分の商品を仕入れた。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1月1日 | 消耗品費 | 100円 | 未払金 | 100円 |

| 1月20日 | 仕入高 | 5,000円 | 未払金 | 5,000円 |

なお、クレジットカードの利用金額が支払口座から引き落とされた場合も別途仕訳を行う必要があります。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 2月27日(※) | 未払金 | 5,100円 | 普通預金 | 5,100円 |

- 日付は毎月月末締め翌月27日引き落としを想定

個人用カードで経費を誤って支払った

個人用カードと事業用カードを分けているにもかかわらず、個人用カードで経費を誤って支払ってしまった場合は、「事業主借」の勘定科目を使って次のように仕訳を行います。

【仕訳例】

事業用に100円の筆記具を購入する際に、誤って個人のクレジットカードで支払ってしまった。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100円 | 事業主借 | 100円 |

事業用のクレジットカードで経費を支払う場合の勘定科目は「未払金」ですが、個人用のクレジットカードで経費を支払った場合の勘定科目は「事業主借」です。「事業主から借りたお金を使って消耗品費を計上した」ことになります。

事業用カードでプライベートの支出を誤って支払った

事業用カードでプライベートの支出を誤って支払った場合は「事業主貸」の勘定科目を使って、次のように仕訳を行います。

【仕訳例】

プライベート用に5,000円の洋服を購入した。誤って事業用のクレジットカードを使って支払ってしまった。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 5,000円 | 未払金 | 5,000円 |

この場合は、「事業主にお金を貸した」ことになります。

引き落とし日の仕訳も忘れずに行いましょう。

事業用カードでたまったポイントを経費で支払った

ポイントを使ったときは、値引処理または両建処理で仕訳を行います。

【仕訳例】

事業用に500円の文具を購入した。うち300円分はポイントを使い、残りの200円を事業用のクレジットカードで支払った。

[ポイント値引きされた場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 200円 | 未払金 | 200円 |

[ポイント支払いした場合]

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 500円 | 雑収入 | 300円 |

| 未払金 | 200円 | ||

引き落とし日の仕訳も忘れずに行いましょう。

なお、マイルの仕訳の仕方もポイントと同様です。たとえば、マイルを使って航空券を購入した場合の勘定科目は「旅費交通費」となります。

事業用カードにたまったポイントをプライベートで利用した

事業用のクレジットカードにたまったポイントをプライベートで利用した場合は、「雑収入」と「事業主貸」の勘定科目を使って仕訳を行います。

【仕訳例】

事業用のクレジットカードにたまった500円分のポイントをプライベートに利用した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 500円 | 雑収入 | 500円 |

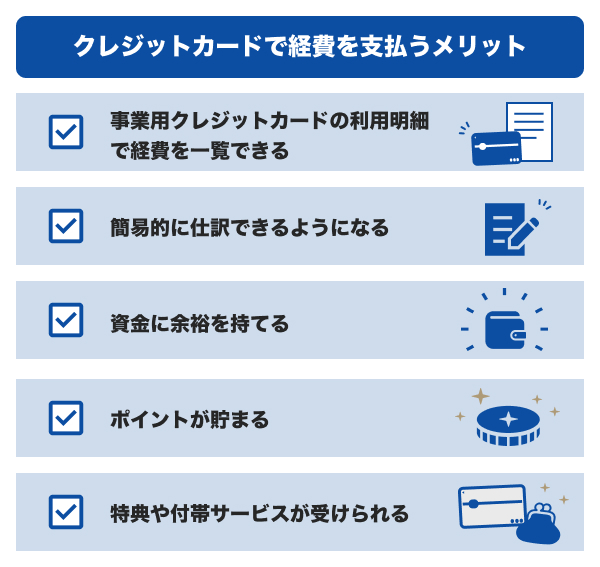

クレジットカードで経費を支払うメリット

個人事業主がクレジットカードで経費を支払うメリットは、次の通りです。

事業用クレジットカードの利用明細で経費を一覧できる

プライベートで利用しているクレジットカードとは別に事業用のクレジットカードを利用すれば、プライベートの出費と経費を自動的に分けることが可能です。

事業用クレジットカードの利用明細が経費一覧になり、帳簿に記入または会計ソフトに入力する際に見る資料が、クレジットカードの利用明細だけになります。

簡易的に仕訳できるようになる

事業用のクレジットカードと会計ソフトを連携すれば、クレジットカードの利用明細データが会計ソフトに反映されます。仕訳の際は、反映されたデータから勘定科目を当てはめるだけでスムーズに処理が可能です。

さらに、会計ソフトには学習機能があり、仕訳から勘定科目の判別までを自動で行ってくれることも多いため、確認と軽く修正をするだけで仕訳が完了します。学習精度が上がれば、修正する頻度が少なくなるでしょう。

計上漏れも防げる

事業用のクレジットカードと会計ソフトを連携すれば、計上漏れを防げることもメリットです。

事業用のクレジットカードを会計ソフトに連携せずに、クレジットカードの利用明細から帳簿に書き写す場合は、帳簿への記載が漏れてしまう恐れがあります。

資金に余裕を持てる

クレジットカードは、後払いで商品やサービスを購入できる仕組みです。現金がなくても仕入れや経費の支払いができます。

商品やサービスの購入からクレジットカード利用金額の支払いまで1〜2ヵ月程度の猶予ができるため、その間の資金を有効に活用できます。

ポイントがたまる

利用金額に応じてポイントがたまることは、クレジットカードの特徴のひとつです。クレジットカードを利用すれば、仕入れや経費などの支払いでポイントが獲得できます。

たまったポイントの使い道は、商品購入時の費用に充てたり、カード利用金額の支払いに充てたり、景品と交換できたりとさまざまです。上手に活用することで、経費削減が期待できるでしょう。

特典や付帯サービスが受けられる

クレジットカード会員は、カード特典や付帯サービスを受けられます。

支払手段としてだけでなく、会員ならではのサービスが受けられるのもメリットのひとつです。

経費を支払うなら個人用のクレジットカードよりも法人カードがおすすめ

クレジットカードには、個人カードと法人カードがあります。個人事業主が個人カードで経費を支払うことは問題ありません。ただし、経費の支払いを法人カードに切り替えるだけで法人カードのメリットを享受できるため、活用するのがおすすめです。

- 経理作業がスムーズになる

- ガバナンス強化につながる

- 経費とプライベートの出費を分けられる

- キャッシュフローを明確にできる

- キャッシュフローの改善につながる

- ビジネスに関連した付帯サービスを利用できる

法人カードは、個人用のクレジットカードよりもビジネスに特化したクレジットカードで、事業用の支払いに向いています。

個人事業主向けの法人カードは「ビジネスカード」

個人事業主が発行できる法人カードは「ビジネスカード」です。

法人カードは、大企業向けの「コーポレートカード」と「ビジネスカード」の2種類に分けられます。

たとえば、JCBカードのコーポレートカードとビジネスカードでは、主に次のような違いあります。

| ビジネスカード | コーポレートカード | ||

|---|---|---|---|

| カード名称 | JCB Biz ONE | JCB法人カード | JCBコーポレートカード |

| 発行対象 | ・中小企業 法人代表者 ・個人事業主 | 大規模企業 | |

| 発行枚数 | 1枚 | 指定の枚数 | 指定の枚数 |

| 年会費 (税込) | 一般:無料 ゴールド:5,500円 | 一般:1,375円 ゴールド:11,000円 プラチナ:33,000円 | 企業:33,000円 個人:無料 |

| 利用可能枠 (限度額) | 一般:10万~500万円 ゴールド:50万~500万円 | 一般:10万~500万円 ゴールド:50万~500万円 プラチナ:150万円~ | 利用金額にあわせて 柔軟に設定可能 |

| 支払口座 | ・法人口座 ・屋号付き口座 ・個人名義口座 | 法人口座 | |

| 発行スピード | 最短5分で カード番号発行可能 | 約2〜3週間 | 約3~5週間 |

ビジネスカードは、法人カードのなかでも個人事業主におすすめのカードです。

ポイント還元率や発行スピードなどの個人カードのよさはそのままに、限度額の高さやビジネス向きの付帯サービスなど事業用クレジットカードとして使いやすい特徴が備わっています。

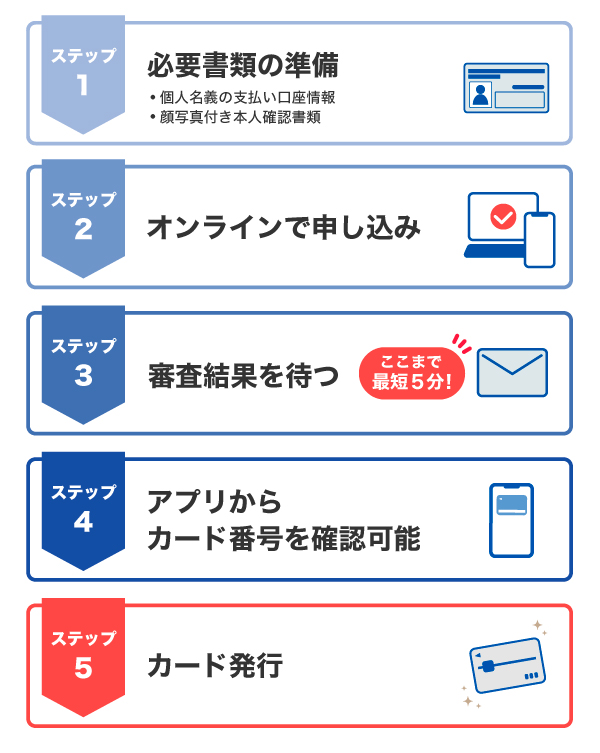

法人カードの申し込みから発行までの流れ

JCBのビジネスカード「JCB Biz ONE」を例とした法人カードの申し込みから発行までの流れは、次の通りです。

事業用クレジットカードの発行方法は、個人カードと同じです。

法人カード申し込み時の必要書類

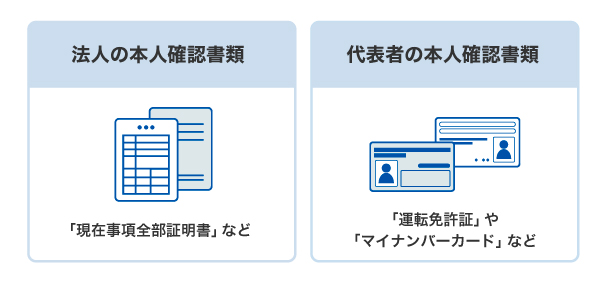

法人カードに申し込む際は、「法人の本人確認書類」と「代表者の本人確認書類」の2つの書類を提出する必要があります。

個人事業主の場合は、法人ではないため、法人の本人確認書類は不要 です。

なお、カード会社指定の入会申込書が必要になる場合があります。

年会費永年無料!いつでもポイント2倍の「JCB Biz ONE 一般」

「JCB Biz ONE」はJCBが発行する個人事業主・フリーランスの方向けの法人カード(ビジネスカード)です。ランクは一般とゴールドの2つで、一般カードなら年会費は永年無料です。

コストをかけずに法人カードに新規入会できて、日々の会計処理負担の削減が期待できます。

また、どこで使ってもポイントがいつでも2倍になるため、毎日のビジネスの支出を効率よく管理しながらおトクさを実感できます。

会計ソフトとの連携で会計業務の負担軽減

「JCB Biz ONE」は、次の会計ソフトと連携できます。

- マネーフォワード クラウド会計

- FXクラウドシリーズの「銀行信販データ受信機能」

- 弥生

- freee会計

- ソリマチ

法人の本人確認書類不要・最短5分で発行可能

一般的に、法人カードの申し込み時には、履歴全部証明書といった法人の本人確認書類の提出が必要です。

しかし、個人事業主向けの法人カード「JCB Biz ONE」は、法人の本人確認書類の提出が不要です。個人カードを発行する感覚で、法人カードの申し込みが可能です。

さらに、次の条件を満たせば、最短5分で発行できます。

即時入会の条件

- お支払い口座が個人名義の方

- 顔写真付き本人確認書類による本人確認が可能な方(運転免許証/マイナンバーカード/在留カード)

よくある質問

-

個人事業主がクレジットカードで経費を支払うメリットを教えてください

-

個人事業主がクレジットカードで経費を支払うメリットは、次の5点が挙げられます。

- 事業用クレジットカードの利用明細で経費を一覧化できる

- 簡易的に仕訳できるようになる

- 資金に余裕を持てる

- ポイントがたまる

- 特典やサービスが受けられる

詳しくは「クレジットカードで経費を支払うメリット」を確認してください。

-

クレジットカード払いした経費を仕訳するときは領収書が必要ですか?

-

経費をクレジットカードで支払った場合は、領収書ではなくカードの利用明細書やレシートを保管しましょう。

クレジットカード払いした際は、領収書は発行されないこともあります。発行されたとしても、クレジットカード払いの領収書は、「支払いの証明」にはなりません。 -

個人事業主がクレジットカードで経費を支払ったときの仕訳方法を教えてください

-

たとえば事業用クレジットカードで100円の筆記具を購入した場合の複式簿記での記載方法は、次の通りです。

- 借方:消耗品費 100円

- 貸方:未収金 100円

あわせて、未払金(クレジットカードの利用金額)が支払口座から引き落とされたときの仕訳も忘れずに行いましょう。

さまざまなケースの仕訳方法は「個人事業主がクレジットカードで経費を支払った場合の複式簿記の仕訳例」を確認してください。

法人の本人確認書類不要!

最短5分で発行可能!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 【監修者】

-

氏名:高柳 政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

個人事業主が法人カード(ビジネスカード)を持つことで、経理作業を効率化できるメリットがあります。本記事ではさまざまなシーンでの仕訳の一例を紹介していますが、状況によって適切な勘定科目を選択するのは非常に時間がかかります。また、入力ミスがあると確定申告が上手くいかない可能性もあります。法人カードを会計ソフトと連動すれば自動的に仕訳がされるため、ミスなく効率的に経理業務を進められます。