法人カードの基本をおさえる

個人事業税とは?いくら払う?計算・申告・納付方法をわかりやすく解説

更新日:2026年3月17日

個人事業税は、法律で定められた業種で事業を営む個人が都道府県に納める地方税です。事業所得が一定額を超えると課税されますが、対象業種や税率、計算方法まで詳しく把握している方は少ないかもしれません。

納付書が突然届いて慌てないためにも、「自分の事業は納付対象に該当するか」「納税額はいくらになるか」などをこの記事で確認していきましょう。

この記事でわかること

- 個人事業税の概要・納税対象者

- 個人事業税の申告と納付方法

- 個人事業税以外で個人事業主が納める税金

目次

個人事業税とは

個人事業税は、法律で定められた業種で事業を営む個人事業主が、都道府県に納める地方税です。事業活動を行うには道路や公共施設など、さまざまな行政サービスを利用します。個人事業税は、これらの経費の一部を負担するための税金です。

なお、事業税には法人に課される「法人事業税」もあり、個人事業主に課される個人事業税と区別されています。

個人事業税の納税対象者

個人事業税を納める必要があるのは、都道府県内に事務所や事業所を持ち、法定業種(法律で定められた事業)を営んでいる方です。個人事業税は、事業主控除290万円を差し引いて計算するため、事業所得金額が290万円以下の場合は非課税となります。

また、「個人事業税」という名称ですが、納税義務があるのは必ずしも「個人事業主」だけではありません。たとえば、開業届を提出せず副業をしている会社員でも、事業所得が290万円を超える法定業種の事業を営む場合は個人事業税の対象となります。

個人事業税の対象となる業種と税率

個人事業税の納税対象となる「法定業種」とは、法律で定められた70の業種を指します。法定業種は「第1種(37業種)」「第2種(3業種)」「第3種(30業種)」の3つに区分されており、それぞれで税率が異なります。

事業の種類の判断が難しい場合は、管轄の税務署に確認すると確実です。

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 (37業種) | 5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、 船舶定係場業、飲食店業、商品取引業、金銭貸付業、 倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、 代理業、広告業、不動産貸付業、請負業、仲立業、 興信所業、製造業、印刷業、問屋業、案内業、電気供給業、 出版業、両替業、冠婚葬祭業、土石採取業、写真業、 公衆浴場業(むし風呂等)、電気通信事業、席貸業、 演劇興行業、運送業、旅館業、遊技場業 |

| 第2種事業 (3業種) | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30業種) | 5% | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、 歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、 薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、 公認会計士業、諸芸師匠業、測量士業、弁護士業、 計理士業、理容業、土地家屋調査士業、司法書士業、 社会保険労務士業、美容業、海事代理士業、行政書士業、 コンサルタント業、クリーニング業、印刷製版業 |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復、 その他の医業に類する事業、装蹄師業 |

個人事業税がかからない業種

法定業種には多くの職種が含まれますが、一部は対象とならない業種もあります。たとえば、次のような業種は法定業種の対象とならないため、事業所得が290万円を超えたとしても個人事業税はかかりません。

| 法定業種の対象とならない業種例 |

|---|

| 漫画家、画家、音楽家、作詞・作曲家、通訳・翻訳業、文筆業、スポーツ選手、芸能人、 農業(農作物を自分で栽培する場合のみ)、林業、鉱物採掘業、保険営業等の外交員、 医療のうち社会保険診療報酬等に係る所得、日本国外での事業に係る所得など |

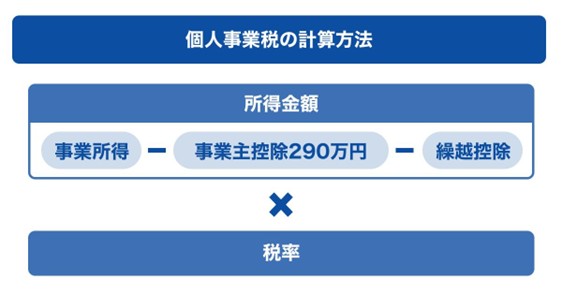

個人事業税の計算方法

個人事業税の納税額は、前年の確定申告をもとに都道府県税事務所が算出しますが、あらかじめ計算方法を理解しておけば、納付書が届く前におおよその目安を確認できます。

個人事業税は、事業所得や不動産所得の合計から事業主控除(290万円)や繰越控除を差し引き、その残額に業種ごとの税率(3〜5%)をかけて計算されます。事業所得は、前年1月1日から12月31日までの収入(売上)から必要経費を差し引いた金額です。

たとえば、事業所得が400万円の場合、課税対象額は110万円(400万円-290万円)です。税率5%の業種であれば、個人事業税は55,000円となります。ただし、実際の税額は業種区分や繰越控除の有無によって変動します。

個人事業税に適用できる控除の種類

個人事業税に適用できる控除には「事業主控除」と「繰越控除」があります。所得税の計算では収入(売上)から青色申告特別控除などを差し引いたうえで、医療費控除や配偶者控除なども適用できますが、これらはいずれも所得税特有の控除であり、個人事業税の計算には適用されません。

事業主控除

事業主控除は、課税対象となる事業者が一律で受けられる控除で、控除額は290万円です。1年間の事業所得が290万円未満であれば、事業主控除により相殺されるため、個人事業税は発生しません。

なお、事業を始めてからの期間が1年未満の場合は、控除額が月割で計算されます。事業を行った月数に対する事業主控除額は、次の通りです。

| 事業を行った月数 | 事業主控除額 |

|---|---|

| 1ヵ月 | 242,000円 |

| 2ヵ月 | 484,000円 |

| 3ヵ月 | 725,000円 |

| 4ヵ月 | 967,000円 |

| 5ヵ月 | 1,209,000円 |

| 6ヵ月 | 1,450,000円 |

| 7ヵ月 | 1,692,000円 |

| 8ヵ月 | 1,934,000円 |

| 9ヵ月 | 2,175,000円 |

| 10ヵ月 | 2,417,000円 |

| 11ヵ月 | 2,659,000円 |

| 12ヵ月 | 2,900,000円 |

繰越控除

繰越控除は、事業が赤字になった場合などに生じた損失を、翌年以後3年間にわたり控除できる仕組みです。

繰越控除には次の3種類があります。

| 繰越控除の種類 | 対象者 | 控除を受けられる条件 |

|---|---|---|

| 損失の繰越控除 | 青色申告者 | 事業が赤字になったとき |

| 被災事業用資産の 損失の繰越控除 | 白色申告者 | 震災、風水害、火災などによって生じた 事業用資産の損失があるとき |

| 譲渡損失の控除と 繰越控除 | すべての事業者 | 事業で使っていた機械や車両などを売却して損失が出たとき [白色申告者]その年の損失控除のみ [青色申告者]翌年以降3年間繰り越して控除可能 |

たとえば、青色申告をしている個人事業主が前年に100万円の赤字を出し、翌年の事業所得が350万円だった場合、前年分の赤字100万円を繰越控除できるため、事業所得は250万円(350万円-100万円)となります。この場合、控除後の事業所得は290万円を下回るため、個人事業税は非課税です。

個人事業税の申告と納付方法

ここでは、個人事業税の申告方法と納付方法を解説します。

個人事業税の申告方法

個人事業主は、毎年3月15日までに、前年1月1日から12月31日までの所得を各都道府県税事務所に申告することになっています。ただし、所得税や住民税の確定申告を3月15日までに行っていれば、個人事業税のために改めて都道府県へ申告する必要はありません。

確定申告の際に、確定申告書B様式(第一表)の「事業税に関する事項」欄へ必要事項を記入して税務署に提出すれば、その情報が都道府県へ送られます。

個人事業税の納付方法

個人事業税は、8月頃に送付される納税通知書に従って納付します。納期限は8月末と11月末の年2回が一般的ですが、年間の納税額が1万円以下の場合は8月の1回のみとなることもあります。

例外として、所得税の修正申告を行った場合や、更正・決定があった場合、事業を廃止した場合には、別途送付される納税通知書に記載された期限までに納付しましょう。

納付方法は都道府県によって異なる場合もありますが、納付書と現金での納付に加えて、スマートフォンアプリ、電子納付、口座振替、クレジットカードでの納付にも対応しています。

納付書+現金

納付書を金融機関や都道府県税事務所、コンビニに持参し、現金で納付する方法です。ただし、コンビニで取り扱えるのは30万円以下の納付書のみとなります。納付額が30万円を超える場合は、ほかの方法を利用する必要があります。

スマートフォンアプリ

スマートフォンの決済アプリを利用し、納付書に印字されたバーコードやQRコードを読み取って納付する方法です。利用できるアプリは都道府県によって異なります。

なお、コンビニなどでアプリを提示して支払うことはできません。

電子納付

ペイジー(Pay-easy)対応のインターネットバンキングやATMを利用して納付する方法です。金融機関の窓口に出向かずに納付できます。

口座振替

口座振替は、指定した口座から自動で引き落とされる方法です。あらかじめウェブ申請や口座振替依頼書の提出などで引き落とし口座を指定する手続きが必要です。

一度手続きをすれば自動で引き落とされるため、納付忘れを防ぐことができます。

クレジットカード

クレジットカードでの納付は、パソコンやスマートフォンからウェブ経由で行う方法です。時間や場所を選ばずに納付できるだけでなく、利用履歴を確認しやすく、ポイントがたまるといったメリットもあります。

また、クレジットカード納付では税額に応じたシステム利用料が発生します。自分の納税額に対して利用料がどの程度になるのか、事前に確認しておきましょう。

個人事業税は経費にできる

個人事業税は、事業にかかる税金のひとつとして経費に計上できます。個人事業税を納付したら、忘れずに会計処理を行いましょう。

会計処理の際には、勘定科目を「租税公課」として仕訳するのが一般的です。租税公課とは、国や自治体に納める税金や会費などを指し、個人事業税のほかに固定資産税や自動車税なども含まれます。

たとえば、個人事業税5万円を現金で納付した場合の仕訳は次の通りです。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 3/31 | 租税公課 | 50,000円 | 現金 | 50,000円 |

個人事業税を経費に計上できるのは、実際に納付した年です。

たとえば、2024年分の個人事業税を2025年に納付した場合は、2025年分の経費として処理します。

個人事業税以外で個人事業主が納める税金の種類

個人事業主が納める税金は、個人事業税以外にもあります。

所得税

所得税は、年間の所得に対して課される国税です。対象期間は1月1日から12月31日までの1年間で、事業所得や不動産所得などの各種所得を合算した「合計所得金額」から、社会保険料控除や医療費控除などの各種控除を差し引いた金額に課税されます。

個人事業主は確定申告で所得税を計算し、翌年の3月15日(※)までに納付します。

- 納期限が土・日・祝の場合は、翌平日に繰り越されます。

所得税はすべての所得者が対象ですが、基礎控除額を下回る場合は課税されません。

なお、令和7年度の税制改正により、基礎控除額は合計所得金額に応じて段階的に変わる仕組みに改められました。原則として、令和7年度以後は次の基礎控除額が適用されます。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超336万円以下 | 88万円 |

| 336万円超489万円以下 | 68万円 |

| 489万円超655万円以下 | 63万円 |

| 655万円超2,350万円以下 | 58万円 |

消費税

消費税は消費者が負担しますが、納付は事業者が行います。個人事業主が消費税を納付しなければならないのは、次のいずれかに該当する課税事業者です。

- 基準期間(個人事業主の場合は前々年の1月1日から12月31日の1年間)における課税売上高が1,000万円を超える

- 適格請求書発行事業者(インボイス発行事業者)に登録している

- 特定期間(個人事業主の場合は前年の1月1日から6月30日までの期間)で課税売上高が1,000万円を超える

基準期間の課税売上高が1,000万円以下でも、特定期間における課税売上高や給与等の支払額が1,000万円を超えると課税事業者となります。

また、2023年10月に始まったインボイス制度により、課税売上高が1,000万円以下の免税事業者でも、取引先の要請に応じて登録し、消費税の納付義務が生じるケースが増えています。

インボイス制度とは

インボイス制度とは、事業者が取引ごとに発行するインボイス(適格請求書)をもとに、買い手が仕入税額控除を受けられる仕組みです。制度の開始に伴い、消費税を納税する際に仕入れ先などが発行する「インボイス」がなければ、仕入税額控除を受けられなくなりました。

そのため、これまで免税事業者だった方も、取引先からの要請に応じてインボイス発行事業者として登録し、消費税を納付するケースが増えています。

住民税

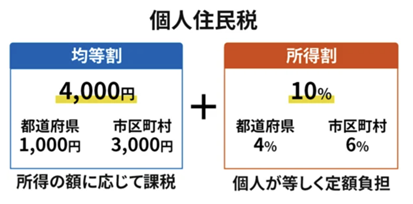

住民税は地方税のひとつで、法人に課される「法人住民税」と、個人に課される「個人住民税」があります。個人住民税は「道府県民税(都民税)」と「市町村民税(特別区民税)」からなり、納税者が一括して市区町村に納め、市区町村が都道府県に道府県民税(都民税)を納める仕組みです。

課税は毎年1月1日時点での居住地または事業所の所在地で行われます。個人住民税には、所得に応じて課される「所得割」と、所得に関係なく一律で課される「均等割」があり、所得割の税率は10%(道府県民税4%、市町村民税6%)です。均等割は4,000円(道府県民税1,000円、市町村民税3,000円)ですが、2024年度以降は、これに加えて森林環境税(国税)が1,000円かかります。

確定申告をすると、6月頃に市区町村から「納税通知書(普通徴収)」が送られます。一括納付は6月末まで、分割の場合は6月・8月・10月・翌年1月の4回に分けて納めるのが一般的です。

固定資産税

固定資産税は、土地や家屋といった不動産や、事業で使用する償却資産の所有者に課される税金です。市町村税として市町村に納めますが、東京都23区内では都税として東京都に納めます。

課税額は「固定資産税課税標準額 × 標準税率(1.4%)」で算出されます。ただし、住宅用地特例や新築住宅特例などの軽減措置が適用されることもあります。

納付時期は市町村によって異なりますが、一般的には4月・7月・12月・翌年2月の年4回に分けて納付するほか、一括納付も可能です。自宅を事業に利用している場合、その分の固定資産税は経費に計上できます。

個人事業主が税負担を抑えるポイント

個人事業主が税負担を抑えるポイントは次の3つです。

青色申告を行う

青色申告は確定申告の方法のひとつで、「複式簿記」で帳簿をつけて申告するものです。白色申告では10万円の控除のみですが、青色申告では最大65万円の「青色申告特別控除」を受けられるため、節税効果が高まります。

青色申告特別控除は個人事業税の計算には反映されませんが、所得税や消費税の節税につながるのが大きなメリットです。

青色申告を行うには「所得税の青色申告承認申請書」を所轄税務署に提出する必要があります。

必要経費を漏れなく計上する

経費を計上することで課税所得が減り、結果として所得税を抑えることができます。事業に関連する支出は漏れなく経費に計上することが大切です。

ただし、経費として認められるのはあくまで事業に必要な支出に限られます。領収証書やレシートなどの証拠書類は必ず保管しておきます。

また、個人事業税も経費として計上できるので、納付した年は忘れずに処理しましょう。

必要に応じて家事按分する

自宅を事務所として利用している場合、家賃・水道光熱費・通信費などを事業利用の割合に応じて「家事按分」し、経費に計上できます。

家事按分とは、プライベートと事業の利用割合を合理的に分け、事業にかかった分だけを経費とする仕組みです。家事按分に明確なルールはありませんが、合理的に説明できる基準で計上することで節税につながります。

事業用クレジットカードがあれば経費作業を効率化できる

個人事業主が税負担を抑えるには、経費を正しく計上することが重要です。経理作業を効率化する方法のひとつが、事業用と私用でクレジットカードを分けて管理することです。

個人事業主でも、事業用のクレジットカード(ビジネスカード)を発行することができます。事業用と私用の支払いが混在すると仕訳に時間がかかり、経費の漏れや計算ミスにつながる可能性があります。事業用クレジットカードを利用すれば、事業にかかった支払いを1枚のカードに集約でき、経費とプライベートの支出を明確に区別できるのがメリットです。

さらに、カードの利用明細をそのまま経費精算システムや会計ソフトに取り込めば、仕訳や集計の作業を大幅に減らせます。経理をスムーズに行うためにも、事業用クレジットカードの導入を検討することをおすすめします。

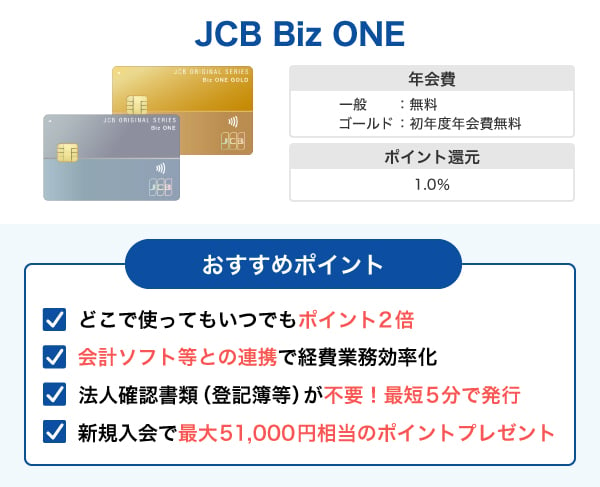

個人事業主向け!経費や税金の支払いに便利なビジネスカード「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランス、副業をしている方でも申し込みが可能な法人カードです。「弥生会計」「freee」「マネーフォワード ME」などの会計ソフトと自動連携ができるため、経理作業の効率化に役立ちます。

「JCB Biz ONE 一般」は年会費が永年無料で利用できるのが魅力です。「JCB Biz ONE ゴールド」の年会費は5,500円(税込)ですが、初年度は無料です。さらに、年間利用合計金額が100万円以上(※1)の場合は翌年度も年会費無料となります。

また、「JCB Biz ONE 一般」「JCB Biz ONE ゴールド」ともに、個人名義であれば最短5分で発行可能です。事業に関する支払いや個人事業税の納付に、すぐに使いたい方にとっても便利でしょう。

- 1 年会費、ショッピングリボ払い・分割払い・スキップ払い手数料、キャッシングサービスご利用分、電子マネーチャージご利用分など一部のご利用分は集計の対象となりません。

よくある質問

-

事業所得が400万円の場合、個人事業税はいくらですか?

-

個人事業税は、「(事業所得 - 事業主控除290万円 - 繰越控除)× 税率」で計算します。

税率は業種により異なります。事業所得が400万円の場合、課税対象額は110万円(400万円-290万円)です。仮に税率5%の業種であれば、個人事業税は55,000円となります。

ただし、実際の税額は業種区分や繰越控除の有無によって異なります。 -

個人事業税の税率は何%ですか?

-

個人事業税の税率は、業種ごとに法律で定められています。多くの業種では5%ですが、一部に4%、3%の業種もあります。

-

個人事業税はいつからかかりますか?

-

個人事業税は、原則として年間の事業所得が290万円を超えた年から課税されます。前年度の所得に基づいて計算され、課税対象となれば翌年の8月頃に都道府県から納税通知書が送られます。納期限は多くの都道府県で、8月末と11月末の2回に分けられています。

なお、開業初年度や年の途中で事業を始めた場合は、事業主控除額は事業を行った月数に応じて月割で計算されます。 -

個人事業税は経費にできますか?

-

個人事業税は必要経費として計上できます。勘定科目は「租税公課」として処理するのが一般的です。

-

個人事業税の納税対象とならないケースを教えてください。

-

法定業種に当てはまらない場合、または事業主控除(290万円)や繰越控除を差し引いた結果、課税対象額が290万円以下になった場合は、個人事業税はかかりません。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- QRコードは㈱デンソウエーブの商標登録です。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

個人事業税の課税対象となるのは、事業所得、不動産所得等で、法定業種に該当する事業を営む個人事業主です。代表的な職業としては、医者や弁護士、税理士等の専門職等です。一方、漫画家や通訳、文筆業などは該当しません。自分が該当するのかどうか、次の章で確認してみましょう。また、サラリーマンであっても副業で事業所得を得ているときには、個人事業税の課税対象となることがあるため注意しましょう。