法人カードの基本をおさえる

個人事業主の所得税を計算する方法|シミュレーション方法もわかりやすく解説

公開日:2026年5月25日

個人事業主の所得税は、年間所得額や各種控除、適用される税率などをもとに計算されます。会計ソフトを利用すれば自分で計算せずに納税額を把握できますが、所得税の仕組みや計算方法を理解しておくと、毎年の確定申告をスムーズに進めやすくなるでしょう。

この記事では、個人事業主の所得税の計算手順やシミュレーション例、税額を確認する方法などをわかりやすく解説します。「所得税がいくらになるのか知りたい」「所得税の仕組みを理解したい」という方は、ぜひ参考にしてください。

この記事でわかること

- 所得税とは、給与や事業で得たお金に対して課税される国税のこと

- 1年間の売上から経費(事業に関する支出)を差し引いた金額が、所得税を求める基準となる

- 正確な所得税額を確認するには自分で確定申告をするほか、税理士へ依頼する方法もある

目次

所得税とは

所得税は、会社からの給料や、自分で商売をして稼いだお金などにかかる税金です。国に納める「国税」に該当します。

所得税と似た税金に「住民税」があります。住民税は前年の所得金額を基に計算され、都道府県や市区町村に納める「地方税」に分類されます。

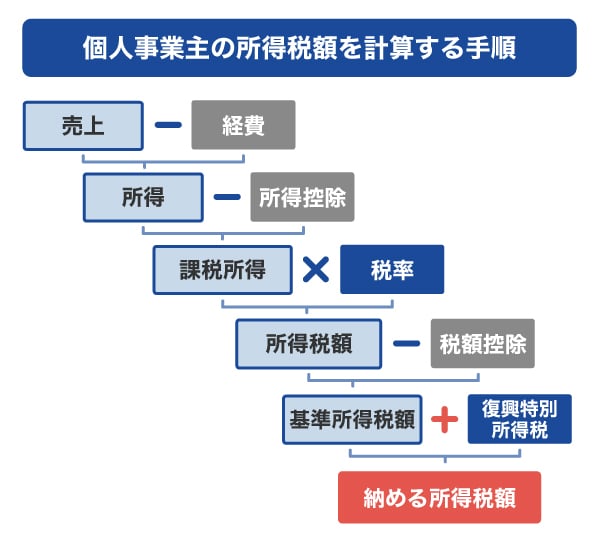

個人事業主の所得税額を計算する手順

ここでは、個人事業主の所得税を計算する手順を紹介します。

1. 「年間の所得額」を計算する

まず、1月から12月までの所得額を計算します。

所得とは、売上から仕入代・交通費・通信費などの経費(事業に関連する支出)を差し引いた金額です。これが「年間の所得額」となります。

2. 所得控除を差し引いて「課税所得額」を算出する

次に、年間の所得額から所得控除を差し引いて、課税所得額を求めます。

所得控除とは、納税者の事情を考慮して、公平な税負担を図る制度です。所得控除には、次のようなものがあります。

所得控除の例

- 基礎控除

- 扶養控除

- 配偶者控除

- 医療費控除

- 障害者控除

- 生命保険料控除

これらの控除の要件を満たす場合、年間の所得額から各種所得控除の合計額を差し引きます。

3. 課税所得額に応じた税率で「所得税額」を算出する

次に、課税所得額に所得税率を乗じて、所得税を計算します。

所得税は累進課税制度を採用しており、所得が多いほど税率が高くなる仕組みです。

課税所得金額に対する所得税額は、次の速算表で求められます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000〜194万9,000円まで | 5% | 0円 |

| 195万〜329万9,000円まで | 10% | 9万7,500円 |

| 330万〜694万9,000円まで | 20% | 42万7,500円 |

| 695万〜899万9,000円まで | 23% | 63万6,000円 |

| 900万〜1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万〜3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- 2025年11月時点

速算表には、累進課税による負担を調整するための「控除額」が設定されています。たとえば、課税所得額が500万円の場合、税率は20%、控除額は42万7,500円となります。

課税所得額に税率を掛けた後、この控除額を差し引いた金額が所得税額です。

4. 所得税額から「税額控除」を行う

所得税額から税額控除を差し引きます。

税額控除は、所得税額から直接一定額を控除できる制度です。

税額控除の例

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- (特定増改築等)住宅借入金等特別控除

所得税から税額控除を差し引いた金額が「基準所得税額」です。

5. 「復興特別所得税」を加える

最後に、基準所得税額に復興特別所得税を加算します。

復興特別所得税は、東日本大震災の復興財源として国民が負担する税金で、2013年から2037年の間、基準所得税額に対して課税されます。

復興特別所得税の税率は「基準所得税額の2.10%」です。基準所得税額と復興特別所得税を足した金額が、最終的な所得税の納税額となります。

所得税とは。納税義務のある年収や所得税額の計算方法をわかりやすく解説

個人事業主の所得税計算シミュレーション

ここでは、前述の計算方法に沿って所得税額を求めるシミュレーション例を紹介します。

前提条件

- 年間の売上が600万円、経費が150万円の個人事業主

- 所得控除は基礎控除のみ適用

| 手順1. 「年間所得額」を求める | |

|---|---|

| 計算式 | 年間の売上 − 経費 = 年間所得額 |

| シミュレーション例 | 600万円 − 150万円 = 450万円 |

年間の売上600万円から経費150万円を差し引いた年間所得額は450万円です。

| 手順2. 所得控除を差し引いて「課税所得額」を算出する | |

|---|---|

| 計算式 | 年間所得額 − 所得控除 = 課税所得額 |

| シミュレーション例 | 450万円 − 68万円 = 382万円 |

今回は所得控除が基礎控除のみの想定のため、年間所得額450万円から基礎控除68万円を差し引いた382万円が課税所得額となります。

| 手順3. 課税所得額に応じた税率で「所得税額」を算出する | |

|---|---|

| 計算式 | (課税所得額 × 税率) − 控除額 = 所得税額 |

| シミュレーション例 | (382万円 × 20%)− 42万7,500円 = 33万6,500円 |

課税所得額に応じた税率と控除額をもとに、所得税額を算出します。課税所得382万円には税率20%、控除額42万7,500円が適用されるため、基準所得税額は33万6,500円です。

| 手順4. 「税額控除」を差し引く | |

|---|---|

| 計算式 | 所得税額 − 税額控除 = 基準所得税額 |

| シミュレーション例 | 33万6,500円 − 0円 = 33万6,500円 |

今回は税額控除がない想定のため、手順3で計算した所得税額33万6,500円がそのまま基準所得税額となります。

| 手順5. 「復興特別所得税」を加算する | |

|---|---|

| 計算式 | 基準所得税額 +(基準所得税額 × 復興特別所得税の税率2.10%) = 所得税額 |

| シミュレーション例 | 33万6,500円 +(33万6,500円× 2.10%)= 34万3,566円 |

最後に、基準所得税額に復興特別所得税(2.10%)を加算します。33万6,500円に2.10%を乗じると7,066円となり、33万6,500円に7,066円を加算した「34万3,566円」が最終的に納める所得税額です。

所得税をいくら払う必要があるかを個人事業主が確認する方法

売上や経費、自分が該当する所得控除がわかれば、これまでに紹介した計算方法で所得税額を確認できます。

所得税や消費税などの税額をより正確に把握したい場合は、確定申告で算出する方法や税理士に依頼する方法があります。

確定申告をする

確定申告の際に会計ソフトを活用すれば、自分で計算しなくても所得税や消費税の納税額を把握できます。正確な納税額を知るためには、売上や経費、該当する所得控除を漏れなく入力することが大切です。

税理士に依頼する

複数の事業を行っていたり、適用できる控除が多かったりと、申告内容が複雑になる場合は、税理士に依頼するのもひとつの選択肢です。税理士に依頼するための費用はかかりますが、経理作業に時間を割くことが難しい方にとって有効な方法です。

自分で計算や確定申告を行うよりも、効率的かつ正確に所得税額を把握できるでしょう。

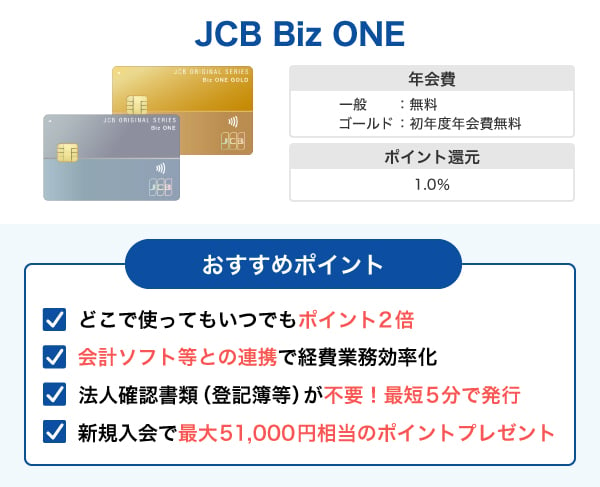

税金の納付にも利用できる個人事業主向け法人カード「JCB Biz ONE」

所得税や消費税などの税金は、クレジットカードで納付することも可能です。クレジットカードで納付すれば、利用明細で納付日時や金額を確認できます。

また、事業に関する経費や税金の支払いを法人カードにまとめることで、事業関連の支出を整理しやすくなり、経費管理の効率化にもつながります。

「JCB Biz ONE」は、個人事業主やフリーランスの方が申し込める法人カードです。

一般カードとゴールドカードがあり、一般カードは年会費が永年無料で利用できます。ゴールドカードは初年度年会費無料です。翌年度の年会費は5,500円(税込)ですが、年間利用合計金額が100万円以上であれば翌年度の年会費も無料になります。

どちらのカードも、いつでもどこで使ってもポイントが2倍たまる点が魅力です。

決済手数料は経費計上で負担軽減!カード利用でポイントもたまる

税金をクレジットカードで支払う場合、納付金額に応じて決済手数料がかかります。決済手数料は、事業に関連する支出であれば経費として計上できます。

また、「JCB Biz ONE」では、毎月の利用合計金額200円(税込)ごとに2ポイントが付与されます。税金や決済手数料の支払い分もポイント付与の対象です。付与されたJ-POINTは、「1ポイント=最大1円分相当」として利用できます。

- 利用加盟店や交換商品によりポイント付与条件や還元率、交換レートは異なる場合があります。

会計ソフトと自動連携すれば確定申告の作業も効率化!

「JCB Biz ONE」は、各種会計ソフトと自動連携ができます。カードの利用明細が会計ソフトへ自動的に入力されるため、手動での仕訳入力が不要です。これにより、入力漏れやミスを軽減でき、経理作業の効率化につながるでしょう。

自動連携可能なソフトの例

- マネーフォワード クラウド会計

- 弥生会計

- freee会計

- ソリマチ

よくある質問

-

個人事業主が所得税を計算する方法を教えてください

-

個人事業主の所得税は、次の手順で計算します。

- 「年間の所得額」を計算する

- 所得控除を差し引いて「課税所得額」を算出する

- 課税所得額に応じた税率で「所得税額」を算出する

- 所得税額から「税額控除」を行う

- 「復興特別所得税」を加える

-

個人事業主はいくらから所得税の支払いをしなければいけませんか?

-

所得が95万円を超えると課税所得となり、所得税の納税が必要になります。これは、所得金額132万円以下の場合に適用される基礎控除額が95万円であるためです。

たとえば、売上から経費を差し引いた所得が100万円の場合、基礎控除95万円を差し引いた課税所得が5万円となり、この5万円に対して所得税がかかります。 -

個人事業主が所得税を納付する方法を教えてください

-

所得税は次の方法で納付できます。

所得税の納付方法

- 振替納税(指定口座から自動引き落とし)

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキングやATM

- クレジットカード

- スマートフォンアプリ

- コンビニ(QRコード作成)

- 現金+納付書

-

個人事業主が所得税を節税する方法はありますか?

-

所得税の節税方法は次の通りです。

- 青色申告を行う

- 各種控除を適用する(生命保険料控除・医療費控除など)

- 事業に関する支出を漏れなく経費計上する

- 必要に応じて家事按分する

- iDeCo(個人型確定拠出年金)を活用する

白色申告の方は、青色申告に切り替えることで、最大65万円の「青色申告特別控除」を受けられます。

青色申告を行う場合は、所轄の税務署へ「所得税の青色申告承認申請書」を提出する必要があります。

法人の本人確認書類不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

2025年度の税制改正により、所得税の基礎控除が見直され、非課税のラインが引き上げられています。改正前は一律48万円でしたが、令和7年・8年分は合計所得金額によって58万~95万円に改正されました。このように税制は常に変動しているため、確定申告を見越して最新情報を常に確認しましょう。