基礎知識

バイクローンとは?金利・審査・利用方法を画像つきでわかりやすく解説

更新日:2025年12月3日

バイクを購入する際、まとまった現金の用意が難しい場合は、「バイクローン」を利用する選択肢があります。バイクローンは、主に銀行や貸金業者、ディーラーなどで提供されているローンです。

バイクローンを利用する場合は、バイクの購入代金に加えて利息も支払う必要があります。申し込む前にシミュレーションを行い、「利息や支払総額はいくらになるか」「毎月の返済額はいくらか」などを確認したうえで、計画的に利用しましょう。

この記事でわかること

- バイクローンのメリット・デメリット

- バイクローンの選び方

- バイクローンの審査で確認されること

目次

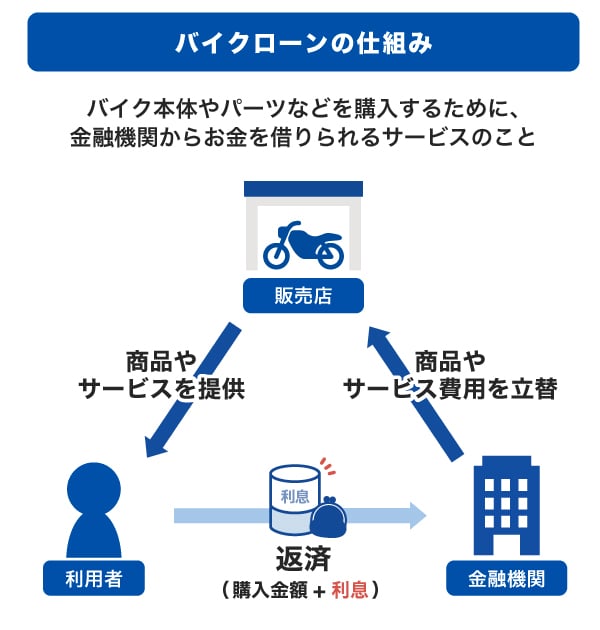

バイクローンとは

バイクローンとは、バイク本体やパーツなどを購入するために、金融機関からお金を借りられるサービスです。バイクの購入資金を用意するのが難しい場合は、ローンを利用することがひとつの選択肢になります。

バイクローンは、利用者が毎月の返済額や返済回数を指定できる場合があり、ライフスタイルや予算に合わせて利用しやすいことが特徴です。

金融機関によっては、自動車購入時に利用できる「自動車ローン」を使ってバイク本体を購入できることもあります。

「金融機関などからお金を借りて、少しずつ返していく仕組み」のこと。たとえば、欲しいものがあるけれどお金が足りないとき、銀行やお店からお金を借りて先に買い物をして、あとから毎月少しずつ返していく。返すときには、借りたお金に加えて「利息(りそく)」を支払う必要がある。

バイクローンに限らず、ローンを利用する際は必ず審査が実施されます。これはどのローンでも同じであり、審査に通過しなければローンを利用することはできません。

ローンとは?意味や仕組み、クレジットとの違いや利用のポイントを解説

バイクローンが利用できるのは18歳以上

バイクローンに限らず、ローンを利用するには申込条件を満たしている必要があります。バイクローンは、18歳以上であれば申し込めることが多いですが、金融機関によっては20歳以上を対象とすることもあります。いずれにしても、18歳未満や高校生はバイクローンを申し込むことはできません。

申込条件は金融機関によって異なるため、申し込む前に確認しておきましょう。

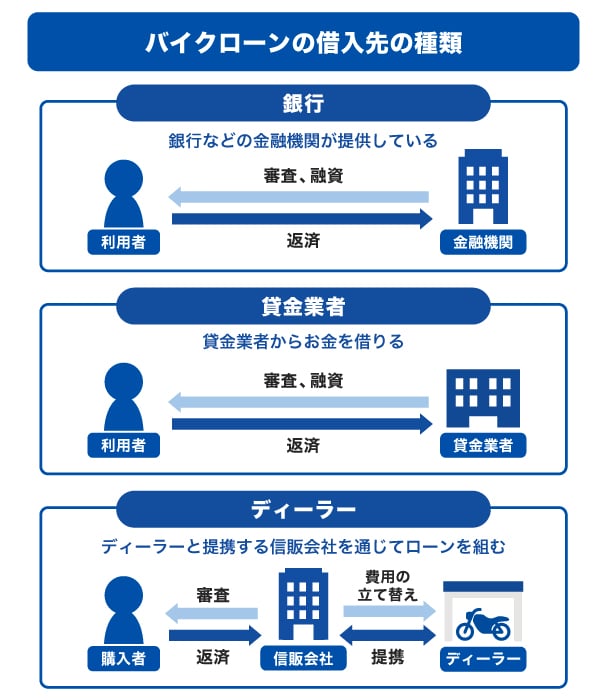

バイクローンの種類

バイクローンは、主に銀行や貸金業者などの金融機関や、バイクを販売するディーラーで取り扱っています。同じバイクローンでも、それぞれ特徴が異なるため、内容を確認して自分に合ったローンを選ぶことが大切です。

銀行

銀行や信用金庫などの金融機関では、バイクローンを取り扱っていることがあります。銀行の場合、利用者は銀行と契約し、バイクの購入代金を借り入れます。販売店への支払いは、銀行が利用者に代わって行うことが一般的です。バイクを購入した後は、銀行に返済をしていきます。

銀行のバイクローンは、貸金業者やディーラーのバイクローンと比べて、金利がやや低めに設定されている傾向があります。金利は利息の金額に影響するため、低金利のローンを選ぶことで利息の負担を軽減しやすいでしょう。

貸金業者

貸金業者とは、財務局または都道府県に登録して、お金を貸す業務を行っている業者のことで、クレジットカード会社や信販会社などが該当します。

貸金業者のバイクローンも銀行と同様、利用者が貸金業者と契約を結び、借りたお金でバイクショップに一括払いをして、その後、貸金業者に返済していく仕組みです。

金利は、銀行よりやや高めに設定されている傾向がありますが、審査結果が最短翌日に通知される貸金業者もあるなど、審査や融資のスピードの早さが特徴です。

ディーラー

バイクを販売するディーラーやバイクショップでも、バイクローンを提供していることがあります。ディーラーが提供するバイクローンを「ディーラーローン」と呼ぶこともありますが、実際の名称は店舗によってさまざまです。

ディーラーが提供するバイクローンは、銀行や貸金業者のバイクローンとは仕組みが異なります。利用者はディーラーが提携している信販会社から融資を受けて、信販会社に返済していきます。契約手続きはディーラーを通して行いますが、借入先は信販会社である点が違いです。

バイクを購入した店舗でそのまま手続きできる便利さがありますが、銀行のバイクローンと比べると、金利はやや高めの傾向があります。

また、ディーラーのバイクローンを利用する場合、審査状況によってはバイクの所有権が信販会社やディーラーになることがあります。その場合、所有権の名義変更を行わない限り自由に売却などを行うことができません。

バイクローンを利用するメリット

バイクローンを利用するメリットは次の2つです。

まとまった現金がなくてもバイクを購入できる

まとまった現金がなくてもバイクを購入できるのは、バイクローンを利用する大きなメリットです。バイクを購入するためには数十万円、排気量やモデルによっては100万円を超えることもあります。

バイクローンを利用すれば、購入できるバイクの幅が広がります。自分が乗りたいバイクを購入できれば、満足感や充実感につながるでしょう。

生活・メンテナンスに必要な現金を残しておける

バイクを一括払いで購入できるだけの貯金がある場合でも、バイクの購入のために貯金を使い切ると、今後生活費が不足したときや、急な出費に対応できなくなることが考えられます。

また、バイクを購入した後は、メンテナンス費用や車検費用などの維持費がかかります。バイクローンを利用すれば、必要な資金を確保しながらバイクを購入することが可能です。

バイクローンを利用するデメリット

バイクローンを利用する前に、デメリットも確認しておきましょう。

利息の支払いが必要になる

バイクローンに限らず、ローンを利用すると、借りたお金に加えて「利息」の支払いが必要になります。利息とは、お金を借りたときに「対価」として金融機関に支払うお金のことです。

利息の金額は、借入金額や金利、返済期間によって決まります。バイクローンの金利は年1.00〜4.00%程度が相場ですが、金融機関によっては年18.00%程度になることもあります。そのため、事前に金利を確認しておくことが重要です。金融機関のWEBサイトなどに金利が記載されています。

金利や返済期間によっては、想定より多くの利息を支払うことになる可能性もあります。バイクローンを利用する際は、「利息がどのくらいになるか」を把握しておくことが大切です。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

個人売買の場合は利用できないことがある

ディーラーやバイクショップなどの販売店ではなく、個人からバイクを購入する「個人売買」の場合、バイクローンを利用できないことがあります。「知人からバイクを購入する」といった取り引きも、個人売買に該当します。

個人からの購入を検討していて、バイクローンの利用を考えている人は、金融機関のWEBサイトなどで、そのローンが個人売買に対応しているかどうかを事前に確認しておきましょう。

必要な分だけ柔軟にお借り入れ

バイクローンの利用に頭金は必要?

頭金とは、バイクローンを利用してバイクを購入する際に、最初に自分で支払うお金のことです。たとえば、バイクが50万円で、頭金を10万円支払う場合、残りの40万円でローンを組むことになります。

頭金は必ず支払わなければならないものではなく、支払うかどうかは利用者が選べます。頭金を支払うメリットは、バイクローンの借入金額を減らせるため、返済期間の短縮や利息の軽減につながることです。

現在の貯金や今後の支出も踏まえて、頭金を支払うかどうかを検討してみましょう。

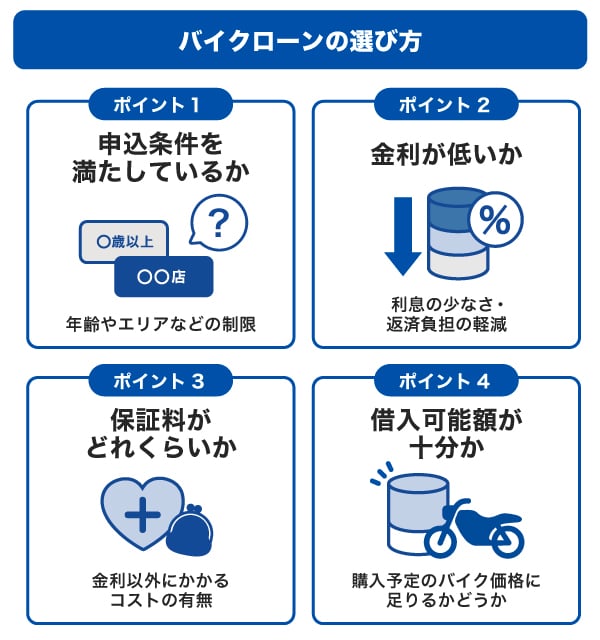

バイクローンの選び方

ここでは、バイクローンの利用先を選ぶ際に確認しておきたいポイントを紹介します。

申込条件を満たしているか

バイクローンによって申込条件は異なります。まずは、申込条件を満たしているかどうかを確認しましょう。金融機関のWEBサイトにある商品ページの「ご利用いただける方」や「よくあるご質問」などの項目に、年齢や年収、地域などの条件が記載されています。

地方銀行の場合は、その銀行の店舗がある都道府県やエリアに居住している人のみ利用できるといった条件があるため、その点も確認が必要です。

金利が低いか

利息の負担を抑えたい場合は、複数のバイクローンを比較し、金利が低めの商品を選ぶことが大切です。金利は、利息額を計算する要素のひとつであり、できるだけ低金利のバイクローンを選ぶことで、支払総額を抑えやすくなります。

金利は、金融機関やディーラーのWEBサイトに「◯(下限金利)〜◯%(上限金利)」といった形で表示されています。下限金利が適用されることは少ないため、比較の際は上限金利を基準にするとよいでしょう。

保証料がどれくらいか

バイクローンにおける保証料とは、ローンを契約する際に保証会社に支払う費用のことです。保証料は、金利にあらかじめ含まれている場合もあれば、別途支払いが必要な場合もあります。どちらの形式かは、金融機関のWEBサイトなどで確認できます。

「金利が低い」と思って選んだバイクローンでも、別途保証料の支払いが必要な場合、最終的な支払総額が他のローンより高くなる可能性があるため注意が必要です。返済シミュレーションを行う際は、保証料の有無を確認したうえで試算するようにしましょう。

借入可能額が十分か

バイクローンごとに借りられる金額は異なります。たとえば、「最高200万円」程度のものから、「最高1,000万円」まで借入可能なバイクローンもあります。

バイクの本体以外に登録費用や保険料などの諸経費がかかる場合があるため、「合計でいくらかかるか」を確認したうえで、その金額を上回る借入可能額を設定できるバイクローンを選びましょう。

バイクローンを利用したときの返済シミュレーション

バイクローンを利用すると、借入金額に利息を加えた金額を返済していく必要があります。80万円を金利4.00%で借り入れ、3年間かけて返済する場合の利息総額と支払総額はいくらになるか、シミュレーションで確認してみましょう。

| 借入金額 | 800,000円 |

|---|---|

| 金利(年利) | 4.00% |

| 返済期間 | 3年 |

| 月々の返済額 | 23,619円 |

| 利息総額 | 50,284円 |

| 支払総額 | 850,284円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

シミュレーション結果によると、借入金額80万円に対して発生する利息は約5万円、返済総額は約85万円になることがわかります。なお、これはあくまで目安であり、金利が高くなった場合や返済期間が長くなった場合には、利息の負担も大きくなります。

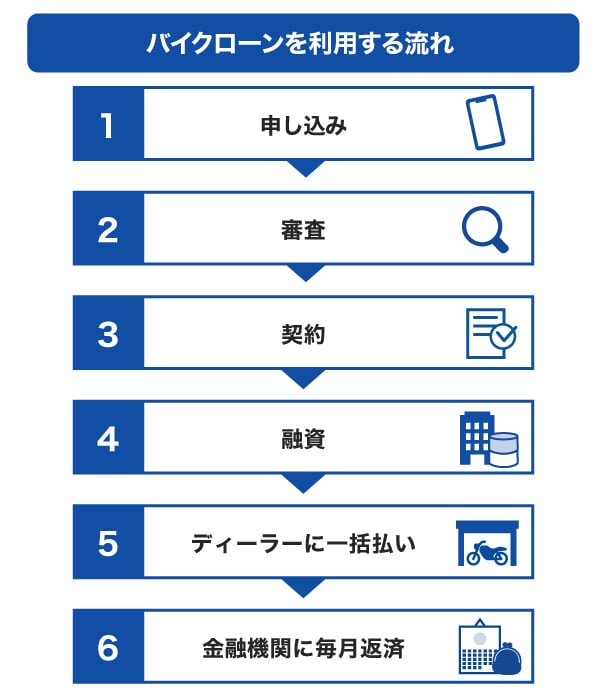

バイクローンを利用する流れ

ここでは、バイクローンを使ったバイクの買い方を紹介します。

購入したいバイクが決まったら、金融機関やディーラーに、バイクローンを利用したい旨を伝えて、申し込み手続きを行います。申し込み後は審査が実施され、審査に通過すると契約手続きに進みます。

銀行のバイクローンでは、借入金額が利用者の口座に振り込まれ、銀行がディーラーなどの販売店に支払う流れが一般的です。その後は、バイクローンを契約した金融機関に対して、毎月返済していきます。

バイクローンの申し込みに必要な書類

バイクローンの申し込みでは、「本人確認書類」「収入証明書類」「バイクの購入に関連する書類」が必要になります。それぞれどのような書類を指すか、確認しておきましょう。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

本人確認書類は「運転免許証」などと指定される場合もあるため、提出前に金融機関やディーラーの公式WEBサイトでも確認してみましょう。

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

バイクの購入に関する書類の例

- 見積書

- 注文書

- 契約書

これらの他、金融機関や審査の状況によっては、追加の書類提出を求められる場合もあります。

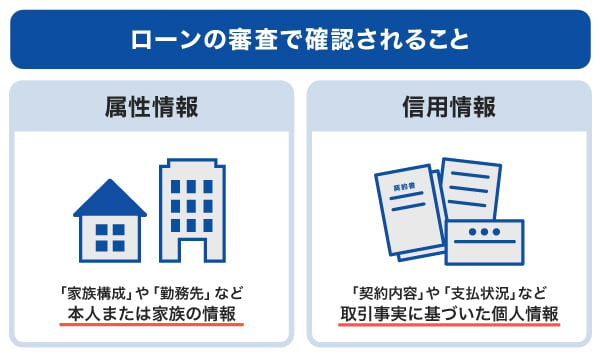

バイクローンの審査で確認されること

バイクローンを利用するには審査に通過する必要があります。審査の基準は、どの金融機関でも公表されていませんが、主に「属性情報」と「信用情報」が確認されます。

属性情報とは、申込者個人に関する情報のことです。自分に関する情報だけではなく、勤務先の情報も含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことで、過去から現在までの取引実績を表すものです。具体的には次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

バイクローンの審査に落ちる原因と対処法

バイクローンの審査に通過しなかった場合、その理由が申込者に直接通知されることはありません。ここでは、審査に落ちた場合に考えられる原因と、その対処法を紹介します。

収入に対して借入希望額が高額だった

審査基準は金融機関ごとに異なり、「年収◯万円以上であれば審査に通過できる」といった明確な基準は公表されていません。しかし、収入に対してバイクローンで借りたい金額が多すぎる場合、審査に通過するのが難しいことがあります。

対処法として、頭金を支払って借入金額を減らすことで、審査に通過しやすくなる可能性があります。

他社からの借り入れがある

他社でローンを契約している場合や、クレジットカードのキャッシング枠を利用している場合は、バイクローンの審査に影響する可能性があります。ローンの契約件数に上限などはありませんが、すでに借り入れをしていると、新たな借り入れが難しくなることはあります。

この場合は、現在契約中のローンの返済を進めて借入残高を減らすか、借入件数を整理してから、再度申し込みをすることを検討してみましょう。

過去に返済・支払いに遅れたことがある

過去にローンの返済やクレジットカードの支払いに遅れたことがあると、バイクローンの審査に影響する場合があります。こうした履歴は、信用情報機関に「異動情報」として登録され、返済後も一定期間は記録が残ります。

異動情報が残っている期間は、ローン審査に通過するのが難しくなる可能性があります。今後バイクローンの契約を検討する場合に備えて、これ以上返済や支払いの遅延が発生しないように注意しましょう。

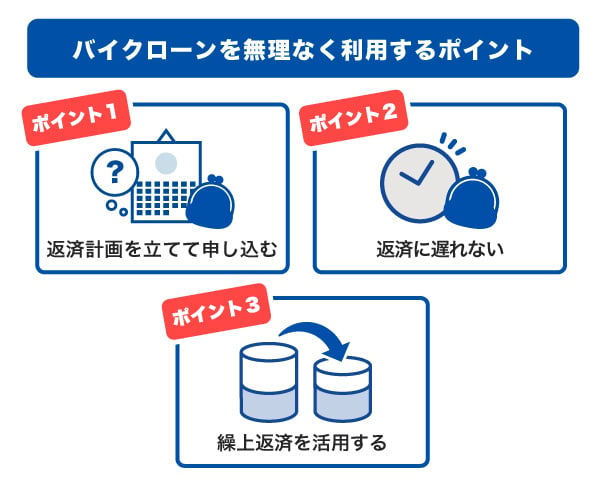

バイクローンを無理なく利用するポイント

バイクローンを無理なく利用するためには、きちんと返済計画を立てることや、返済に遅れないことが大切です。返済の負担を減らすためには、繰上返済を活用することも検討してみましょう。

返済計画を立てて申し込む

バイクローンを提供している銀行などのWEBサイトには、シミュレーションツールが用意されていることがあります。申し込み前にシミュレーションを利用することで、毎月の返済額や完済までの期間、支払う利息などを把握できます。自分の収入や支出に対して無理のない返済額かどうかを確認しておけば、返済が困難になるリスクを減らせるでしょう。

金利が低いバイクローンを選んでも、毎月の返済額が少ないと返済期間が長くなり、結果的に支払総額が大きくなる可能性があります。シミュレーション結果をもとに、返済期間とのバランスを考えながら、適切な返済額を設定することも大切です。

返済に遅れない

バイクローンを契約した後は、毎月決まった金額を返済していくことになります。返済方法は金融機関によって異なりますが、口座振替が一般的です。引き落とし用の口座には、あらかじめ返済額以上の金額を入金しておきましょう。

特に、契約直後は引き落とし日を見落としやすいため、何月何日から返済が始まるのかを事前に確認し、確実に返済できるように準備することが大切です。

繰上返済を活用する

繰上返済とは、毎月の返済とは別に、借入金額の一部または全額を前倒しで支払う方法です。資金に余裕があるときに繰上返済を行うことで、返済期間の短縮や利息負担の軽減が期待できます。

ただし、金融機関によっては繰上返済に手数料がかかることがあります。手数料がかかる場合、何度も繰上返済を行うと手数料が高額になるため注意が必要です。ある程度まとまった金額が用意できたタイミングで実施するなど、計画的に進めましょう。

バイクローン以外でバイクを購入する方法

バイクを購入する方法は、バイクローンだけではありません。バイクローン以外の選択肢として、次の2つの方法も確認しておきましょう。

残価設定ローン

ディーラーでバイクを購入する場合、「残価設定ローン」を利用できることがあります。残価設定ローンとは、バイクの将来の下取り価格(残価)をあらかじめ設定し、残価を除いた金額のみをローンで支払う仕組みです。「残価設定クレジット(残クレ)」や「残価設定型プラン」など、名称はディーラーによって異なります。

支払い完了後は「新しいバイクに乗り換える」「同じバイクに乗り続ける」「返却する」といった選択肢を契約者自身が選べます。

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。借りたお金の使い道は自由なため、バイクの購入はもちろん、パーツの購入やメンテナンス、車検など、さまざまな支払いに利用できます。

カードローンは、契約時に設定された利用可能枠(限度額)の範囲内であれば、繰り返し借りられることが特徴です。ただし、バイクローンと比べて金利が高めに設定されている傾向があります。

バイク本体・パーツ・車検にも利用できるJCBのカードローン「FAITH」

「FAITH」は、資金使途が自由なカードローンです。バイクの購入だけでなく、パーツの購入、車検、さらには生活費やレジャーなど、さまざまな目的で借り入れができます。

融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(年15.00〜18.00%)と比べると、「FAITH」は低金利で利用できることがわかります。

借入金額5万円までなら融資利率(金利)5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れができます(JCB比)。

バイクのメンテナンス費用や車検費用などで、一時的に数万円のお金が必要になったときに便利です。

よくある質問

-

バイクローンは学生でも利用できますか?

-

学生でも利用できるバイクローンはあります。ただし、18歳未満の方や高校生は利用できないことが多いです。

-

バイクローンの金利はどれくらいですか?

-

銀行のバイクローンの金利は、年1.00〜4.00%程度が目安です。一方、貸金業者やディーラーが提供するローンでは、年18.00%程度になることもあります。一般的に、銀行のローンは金利が低めに設定されている傾向があります。

-

バイクローンの審査ではどのようなことが確認されますか?

-

バイクローンの審査では、申込者の属性情報と信用情報が確認されます。それぞれ次のような情報を指します。

- 属性情報:申込者の年齢、職業、収入、勤務先に関する情報など

- 信用情報:ローンやクレジットカードの契約や申し込みに関する情報など

これらの情報をもとに、「借りたお金をきちんと返済できる能力があるか」を確認されます。

-

原付バイクでもローンを組むことはできますか?

-

排気量に関係なく、原付バイクでも利用できるバイクローンはあります。ただし、一部のバイクローンでは、原付など排気量が小さいバイクの場合、借り入れられる金額が少なくなることがあります。

対象車両や利用条件はバイクローンによって異なるため、金融機関やディーラーの公式WEBサイトなどで確認してみましょう。 -

バイクローンの審査に通過しませんでした。どのような理由が考えられますか?

-

バイクローンの審査に通過しない場合、次のような理由が考えられます。

- 収入に対して借入希望額が高額だった

- 他社からの借り入れがある

- 過去に返済・支払いに遅れたことがある

- 詳しくは「バイクローンの審査に落ちる原因と対処法」をご覧ください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

まず、前提として借りたお金は必ず返さなければいけません。なので、お金を借りることは、慎重に検討する必要があります。借りる前には、事前に返済シミュレーションを行い、返済計画を立てたうえで、利用しましょう。バイクローンは、購入資金が足りない場合に役立ちますが、バイクは購入後にローンの返済以外にも保険や税金などの諸費用もかかるため、全体でかかる費用を確認したうえで、購入を検討しましょう。