基礎知識

マイカーローンの仕組みをわかりやすく解説!審査・金利・利用するまでの流れとは

公開日:2025年10月10日

車の購入時にまとまった現金を用意するのが難しい場合は、「マイカーローン」の利用が選択肢のひとつです。マイカーローンは、車の購入費用に加え、車検費用や修理費用など、車に関するさまざまな支出に対応しています。

ただし、マイカーローンを利用すると、借入金額に応じた利息が発生します。そのため、金利や返済の仕組みをしっかりと理解し、無理のない返済計画を立てることが大切です。

この記事でわかること

- マイカーローンを利用して車を購入する流れ

- マイカーローンの金利の仕組み

- マイカーローンの申し込みに必要な書類

目次

- マイカーローン(自動車ローン)とは

- マイカーローンを利用して車を購入する流れ

- マイカーローンの金利の仕組み

- マイカーローンの借入先の種類

- マイカーローンを利用して車を購入したときの返済シミュレーション

- マイカーローンの審査で確認されること

- マイカーローンの申し込みに必要な書類

- マイカーローンの審査に落ちる原因と対処法

- マイカーローンに申し込むときに知っておきたいこと

- マイカーローンの注意点

- マイカーローン以外で車を購入する方法

- マイカーローン以外で車の購入資金を借り入れる方法

- 車両・部品の購入・車検などにも。JCBのカードローン「FAITH」

- まずはJCBのカードローン「FAITH」のシミュレーションを利用してみよう

- よくある質問

マイカーローン(自動車ローン)とは

マイカーローン(自動車ローン)とは、車を購入する際の費用を借り入れるためのローンです。新車・中古車を問わず、マイカーローンを利用して購入することができます。

車両の購入費用を全額ローンで借り入れるだけでなく、頭金を自己資金で支払い、残りをローンで支払うといった利用方法も可能です。

また、マイカーローンではなく「オートローン」という名称で提供する金融機関もあります。

マイカーローンは自動車の購入以外でも利用できる

マイカーローンは、車両本体の購入以外に、付属機器の購入、車検費用、修理費用、運転免許の取得費用、バイクの購入などにも利用できる場合があります。

ただし、対応している利用目的の詳細は金融機関によって異なります。車両本体の購入以外にも利用したい場合は、金融機関のWEBサイトなどで確認してみましょう。

車検費用はローンで支払える!審査のポイントやローンの注意点も解説

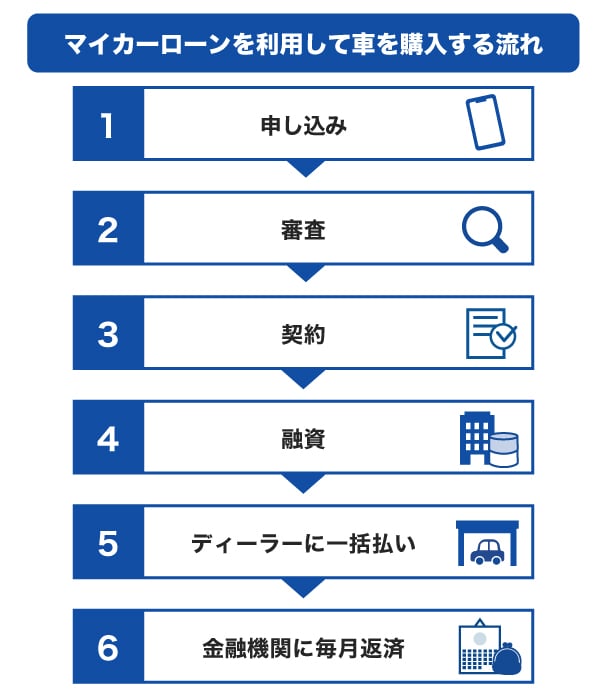

マイカーローンを利用して車を購入する流れ

マイカーローンを利用して車を購入する際の一般的な流れは次のとおりです。

購入する車が決まったら、マイカーローンを取り扱う金融機関や店舗で申し込みの手続きを行います。申し込みや審査の際には、本人確認書類や見積書などの必要書類が求められるため、用意しておきましょう。

審査を通過すると契約手続きに進みます。融資が実行されたら、借り入れたお金でディーラーなどの店舗に車の購入代金を一括で支払います。その後は、契約内容に沿って毎月返済を進めていく流れです。

なお、銀行のマイカーローンの場合は、銀行側がディーラーなどの販売店に直接代金の支払いを行うことが一般的です。

マイカーローンの金利の仕組み

マイカーローンなどのローンを利用する場合は、借りた金額に対して利息を支払う仕組みになっています。利息とは、お金を借りることに対して支払う対価のことで、「金利」はその利息を計算する要素のひとつです。

金利の決まり方

マイカーローンの金利は、金融機関ごとに設定されています。各金融機関のWEBサイトには金利の情報が掲載されているため、申し込み前に確認してみましょう。

金利の種類(固定金利・変動金利)

マイカーローンの金利には、「固定金利」と「変動金利」の2種類があります。どちらのタイプを採用しているかは、金融機関によって異なります。

固定金利は、契約時に決まった金利が返済期間中ずっと変わらないタイプです。金利が一定なので、返済計画が立てやすいというメリットがあります。

変動金利は借入期間中に金利が変動するタイプです。市場金利に応じて金利が見直されることがあり、上限や下限が設定されている場合もあります。金利が下がれば利息を抑えられる可能性がある一方で、金利が上がると返済負担が増えるため、変動金利を選ぶ際はその点に注意が必要です。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

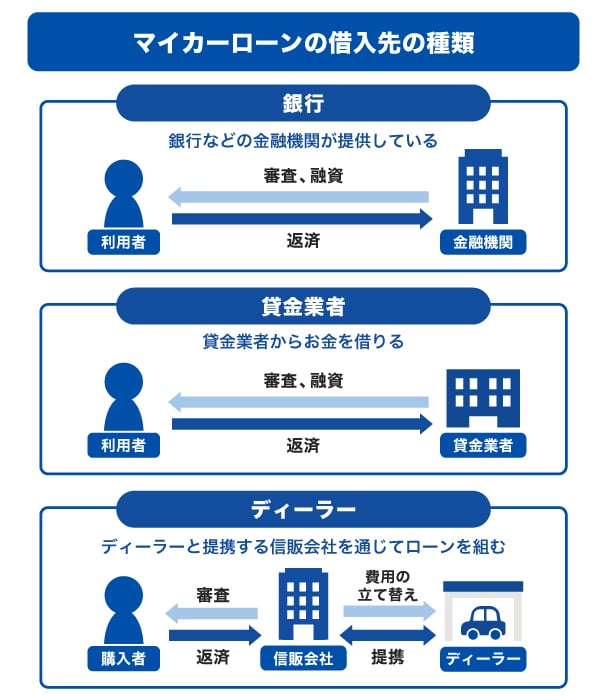

マイカーローンの借入先の種類

マイカーローンは、主に「銀行」「貸金業者」「ディーラー」の3つの借入先から利用できます。どこでお金を借りるかは契約者が選択でき、借入先によって仕組みや特徴に違いがあるため、内容を確認したうえで選ぶことが大切です。

銀行

銀行や信用金庫などの金融機関では、マイカーローンを提供しています。

銀行のマイカーローンを契約した場合、銀行が販売店に直接車の購入代金を支払うことが一般的です。その後、利用者は銀行に対して毎月返済していきます。

銀行のマイカーローンは、金利が低めに設定されている傾向があり、利息の負担を抑えやすいことがメリットです。

貸金業者

一部の貸金業者では、利用者が直接申し込めるマイカーローンを提供しています。貸金業者とは、財務局または都道府県に登録し、お金を貸す業務を行っている事業者のことです。

利用者は貸金業者から借りた資金を販売店に支払い、その後は毎月貸金業者に返済していきます。

貸金業者のマイカーローンは、銀行よりも金利がやや高めに設定されています。一方で、審査結果の通知や融資までのスピードが早めの傾向にあることも特徴です。

ディーラー

ディーラーなど、車の販売店でもマイカーローンを利用できることがあります。ディーラーと提携している信販会社が、車の購入代金を立て替えてくれる仕組みです。「ディーラーローン」と呼ばれることが多いですが、実際の名称は信販会社によって異なります。

マイカーローンの申し込みはディーラーなどの販売店で行いますが、借入先は販売店と提携している信販会社です。そのため、利用者は信販会社に対して返済していくことになります。金利は車種やローンのプランによって異なりますが、銀行のマイカーローンと比較するとやや高めに設定されている傾向にあります。

注意点として、ディーラーのマイカーローンで車を購入した場合、利用者の審査状況などに応じて、車の所有権が借入先の信販会社やディーラーになる場合があります。その場合、完済後は所有権が購入者に移りますが、返済中は所有権が自分ではないため、所有権の名義変更を行わない限り、自由に売却などを行うことができません。

マイカーローンを利用して車を購入したときの返済シミュレーション

マイカーローンを取り扱う金融機関のなかには、借入期間や利息総額を事前に確認できるシミュレーションツールを用意しているところがあります。ローンを利用する前に、これらのツールを活用し、月々の返済額や利息総額がどの程度になるかを確認しておくことが大切です。

例として、300万円を金利4.00%で借り入れ、5年間かけて返済する場合のシミュレーション結果を見てみましょう。

| 借入金額 | 3,000,000円 |

|---|---|

| 金利(年利) | 4.00% |

| 借入期間 | 5年 |

| 月々の返済額 | 55,249円 |

| 利息総額 | 314,942円 |

| 返済総額 | 3,314,942円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

シミュレーション結果から、借入金額300万円に対して発生する利息は約31万円、返済総額は約331万円となることがわかります。なお、これはあくまで目安であり、金利が高くなった場合や返済期間が長くなった場合には、利息の負担も大きくなります。

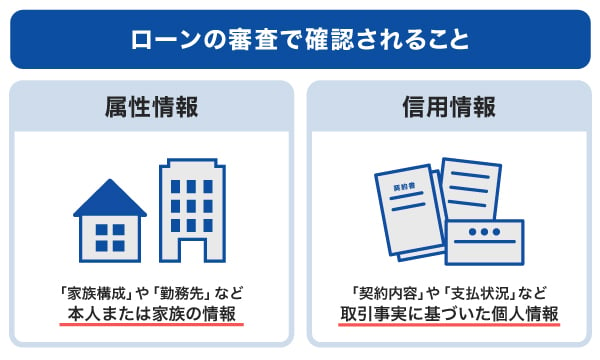

マイカーローンの審査で確認されること

属性情報

属性情報とは、申込者自身や勤務先に関する情報のことです。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことです。過去から現在までの取引実績を表すもので、具体的には次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

マイカーローンの申し込みに必要な書類

マイカーローンの申し込みには、「本人確認書類」「収入証明書類」「資金使途確認書類」が必要です。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

資金使途証明書類の例

- 見積書

- 注文書

- 契約書

資金使途証明書類は、振込先と支払代金などが記載されているか確認しておきましょう。なお、金融機関や審査の状況によっては、追加の書類提出を求められる場合もあります。

マイカーローンの審査に落ちる原因と対処法

マイカーローンに申し込んでも、審査に通過せず、利用できないこともあります。審査に落ちる場合に考えられる理由は次の3つです。

収入が不安定な状態にある

パートやアルバイトなど、収入が不安定な状況にある場合は、マイカーローンの審査に影響を与える可能性があります。ただし、正社員でなければ審査に通らないというわけではありません。安定した継続収入があれば、審査に通過する可能性はあります。

将来的にマイカーローンなどのローン利用を検討している場合は、安定した収入を得られる働き方を目指すことがひとつの対策となるでしょう。

他社からの借り入れがある

他社でローンを借りている場合、借入件数や借入残高、返済状況によっては、マイカーローンの審査に影響することがあります。特に、借入残高が多かったり、複数の金融機関から借り入れをしていたりすると、返済能力に不安があると判断される可能性があります。

可能であれば、借入残高をできるだけ減らすか、完済してから申し込むと、審査通過の可能性が高められるでしょう。

過去に支払い・返済を延滞した経験がある

過去にクレジットカードやローンの支払いや返済に遅れた経験がある場合、審査に影響することがあります。支払いや返済に遅れた事実は、信用情報機関に「異動情報」として登録されます。異動情報は完済後も一定期間残るため、記録がなくなるまでマイカーローンの利用は難しいかもしれません。

今回はローン以外の方法で対応し、次に車を買い替えるタイミングまでに、信用情報に新たな異動情報が登録されないよう、支払いや返済の遅れに注意しましょう。

マイカーローンに申し込むときに知っておきたいこと

マイカーローンを申し込むときに知っておきたいポイントが3つあります。

- 申込条件を確認する

- 可能であれば頭金を用意する

- 繰上返済も活用できる

申込条件を確認する

マイカーローンには、年齢や年収などの申込条件が設けられており、利用するには条件を満たしている必要があります。各金融機関のWEBサイトに記載されているので、事前に確認しておきましょう。

可能であれば頭金を用意する

マイカーローンは、車の購入代金の一部を頭金として支払い、残りの金額でローンを組むことが可能です。頭金を用意することで借入金額を抑えられるため、審査に通りやすくなったり、返済期間が短縮されたりすることが期待できます。

借入金額が少なくなれば、利息の負担も減らせるメリットもあるので、可能であれば頭金を用意しておきましょう。

繰上返済も活用できる

金融機関によっては、繰上返済に対応している場合があります。繰上返済とは、毎月の返済とは別に、借入金の一部または全額を前倒しで返済する方法です。借入残高を減らすことで利息負担を軽減できる可能性があるため、資金に余裕があるときに活用を検討しましょう。

ただし、繰上返済をしても、毎月の約定返済は引き続き必要となるため、無理のない範囲で行うことが大切です。また、金融機関によっては手数料がかかることもあるため、実施する前に手数料の有無や金額を確認しておきましょう。

マイカーローンの注意点

マイカーローンを利用する前に、借り入れや返済をするにあたって、知っておきたい注意点が2つあります。

- 年収などと比べて無理のない金額の車を購入する

- 月々の返済に遅れないようにする

年収などと比べて無理のない金額を借り入れる

年収に対してマイカーローンで借り入れる金額が大きい場合、審査に通過しにくくなる可能性があるうえ、毎月の返済負担が大きくなる可能性があります。ローンの返済は数年単位で続くことが一般的なため、長期的に無理なく返済できる範囲の車の購入を検討することが大切です。

月々の返済に遅れないようにする

マイカーローンの返済に遅れると、信用情報にその事実が登録され、今後のローンやクレジットカードを申し込んだ際の審査に影響を与える可能性があります。

さらに、返済の遅れに対しては遅延損害金の支払いが発生します。遅延損害金は、返済が遅れた日数に応じて加算されるものであり、返済できない期間が長くなるほど支払う金額も増えていきます。

これらの点を踏まえ、毎月の返済に遅れが出ないよう、無理のない返済計画を立てておくことが重要です。

マイカーローン以外で車を購入する方法

車の購入には、マイカーローン以外にもさまざまな方法があります。

- 残価設定ローン(残クレ)

- カーリース

残価設定ローン(残クレ)

残価設定ローンとは、車の将来的な下取り価格(残価)をあらかじめ設定し、その金額を差し引いたうえでローンを組む方法です。ディーラーなどの販売店では「残価設定クレジット(残クレ)」と呼ぶことが多いです。

残価設定ローンでは、車両本体価格から残価を差し引いた金額を頭金と分割払いで返済していきます。

支払いが完了したあとは、「新しい車に乗り換える」「同じ車に乗り続ける」「返却する」といった複数の選択肢が用意されており、契約者自身が選べます。

カーリース

カーリースとは、月々の定額料金を支払い、一定期間車を使用できるサービスです。車を所有するのではなく、リース会社から車を借りる形で利用します。

月々の料金には、税金や車検費用、メンテナンス費用などの維持費が含まれているプランもあるため、出費の管理がしやすいことがメリットです。

カーリースは、契約期間満了後の解約であれば追加の費用はかかりません。しかし、契約期間中に解約する場合は、中途解約に伴う損害金が発生する場合があるため、契約期間を決める際は注意しましょう。

マイカーローン以外で車の購入資金を借り入れる方法

マイカーローン以外にも、車の購入に利用できる融資サービスがあります。

フリーローン

フリーローンとは、お金の使い道が限られていない個人向け融資サービスです。車の購入資金としても利用できますが、マイカーローンと比べて金利はやや高めの傾向があります。そのため、車両本体の購入よりも、車検費用や修理費用などの借り入れに適したローンといえます。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。フリーローンと同様に、借りたお金の使い道が自由であるため、車検費用やパーツの購入費用など、車に関するさまざまな支出に利用できます。

ただし、マイカーローンと比較すると金利が高く、借りられる金額が限られる場合があるため、車両本体の購入資金としては不向きかもしれません。

カードローンの特徴として、利用可能枠(限度額)の範囲内で繰り返し借り入れができる点が挙げられます。必要なタイミングで柔軟に資金を調達できるため、突発的な修理費用や車検費用などの支払いに活用しやすいサービスです。

車両・部品の購入・車検などにも。JCBのカードローン「FAITH」

「FAITH」はJCBが提供する年会費無料のカードローンです。資金使途が自由なので、車やバイクの購入・修理・車検などの費用に加え、生活費やレジャー費用などにも利用できます。

融資利率(金利)は1.30~12.50%と低金利(JCB比)

JCBのカードローン「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

借入金額5万円までなら融資利率(金利)5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れができます(JCB比)。

「車の修理のために5万円を借りたい」「車検費用が不足しているが、給料が入ればすぐ返済できる」といった方にとって便利です。

最短で即日融資も可能

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

まずはJCBのカードローン「FAITH」のシミュレーションを利用してみよう

「FAITH」の簡易審査シミュレーションでは、年収と他社から借りている金額を入力して、借り入れができるか、いくら借り入れできそうかを確認できます。「FAITH」の利用を検討している方は、まずは簡易審査シミュレーションを利用し、融資の可否などを確認しておきましょう。

ただし、あくまでも簡易的なシミュレーションであるため、実際の融資を受けるには、正式な申し込みと審査が必要です。

よくある質問

-

マイカーローンとはどのような仕組みですか?

-

マイカーローンとは、車を購入する際の費用を借り入れるローンです。銀行のマイカーローンの場合は、借入手続きを行ったのち、銀行がディーラーなどの販売店の口座に直接車両代金を振り込むことが一般的です。その後、契約者は銀行に対して、毎月決められた額を返済していく仕組みとなっています。

-

車のローンを利用すると、どこに振り込まれますか?

-

銀行のマイカーローンでは、銀行がディーラーなどの販売店の口座に直接振り込むことが一般的です。ただし、銀行によっては、契約者本人の口座に一度振り込んだうえで、銀行が契約者名義で販売店に振込手続きを行うこともあります。金融機関によって異なるため、契約時に振込方法の詳細を確認しておきましょう。

-

マイカーローンの金利はどれくらいですか?

-

借入先や契約内容によって異なりますが、一般的な金利の目安は次のとおりです。

- 銀行のマイカーローン:年1.00〜4.50%

- ディーラーのマイカーローン:年3.00〜8.00%

銀行のマイカーローンは、ディーラーのローンと比較して、金利が低めに設定されていることが特徴です。

-

マイカーローンではお金を多めに借りることはできますか?

-

銀行のマイカーローンは、資金使途が車関連の費用に限定されています。契約時に見積書や注文書などの書類を提出し、必要な金額分のみを借り入れることが一般的であり、車両代金以上に多めの金額を借りることは難しい場合があります。

車の購入以外にも費用がかかる予定がある人は、カードローンやフリーローンなど、資金使途が自由なローンの利用を検討してみるとよいでしょう。 -

マイカーローンの審査ではどんなことが確認されますか?

-

マイカーローンの審査では「信用情報」と「属性情報」が確認されます。

[信用情報の例]

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

[属性情報の例]

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

車の購入を検討しているものの、資金面で不安を抱えている人にとって、マイカーローンは有効な選択肢のひとつです。あらかじめ必要な資金を確保できるため、計画的に購入の準備を進めやすくなります。ただし、ローンである以上、返済の負担は継続的に発生します。車の維持には保険料や税金、メンテナンス費用などもかかるため、月々の支出全体を見通したうえで無理のない返済計画を立てることが大切です。