基礎知識

リボ払いの金利・手数料は高い?返済額を減らす方法を徹底解説!

更新日:2026年3月31日

リボ払いは、手数料が高いと言われることがあります。しかし、実際にいくらかかるのか、具体的にはよくわかっていないという人もいるのではないでしょうか?そこで、この記事ではリボ払いの手数料の金額や、手数料を減らして返済負担を軽くする方法について解説します。

「リボ払いを使い続けても大丈夫かな?」「手数料でものすごく損をしているかも」という不安を抱いている方も、リボ払いの手数料の実態を知れば、安心してクレジットカードと付き合っていけるはずです。

この記事でわかること

- リボ払いの手数料の金額や仕組み

- リボ払いと分割払いの手数料の比較

- 返済の負担を軽減する方法

目次

クレジットカードのショッピングリボ払いにかかる手数料(利息)とは?

クレジットカードを利用する際は、主に次の支払い方法から選択します。

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

このうち、一括払いとボーナス払いは手数料無料、3回以上の分割払いとリボ払いには手数料がかかります。

ところが、リボ払いは「毎月○万円」と決まった金額を支払う方法なので、そのうちのいくらが手数料なのかがわかりにくいことがあります。具体的に手数料としていくら支払うことになるのか、計算してみましょう。

リボ払いとは?仕組みや手数料の計算方法とデメリットをわかりやすく解説

ショッピングリボ払いの手数料は18.00%程度

そもそも、ショッピングリボ払いの手数料は、多くのクレジットカードで年利18.00%程度に設定されています(年会費が有料のクレジットカードなど、手数料がこれよりも低いカードもあります)。

年利とは、1年間にかかる利息のことです。例えば、年利18.00%で10万円を1年間借りると、18,000円の利息が発生します。

ただし、ショッピングリボ払いの場合は、「10万円の商品をリボ払いで買った場合の支払い手数料が18,000円」というわけではありません。リボ払いでは、毎月の返済の度に利用残高が減っていきますし、返済期間も1年とは限らないからです。

実際のリボ払いでかかる手数料は、毎月のリボ払いの利用残高に応じて決まります。繰り返しリボ払いを利用して残高が高額になれば、それだけ手数料もたくさんかかってしまうのです。

| リボ払い残高 | 年利 | 月々の支払元金 | 内手数料 | 支払総額 | |

|---|---|---|---|---|---|

| A | 100,000円 | 18.00% | 10,000円 | 8,027円 | 108,027円 |

| B | 300,000円 | 18.00% | 30,000円 | 24,095円 | 324,095円 |

| C | 300,000円 | 18.00% | 10,000円 | 69,078円 | 369,078円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

Bは、リボ払いの残高と返済額をどちらもAの3倍で計算しています。そのため、返済にかかる期間はどちらも同じ10ヵ月です。ところが、支払う手数料は大きく変わります。残高が高くなればなるほど、手数料も上がることがわかります。

Cのように月々の返済額を減額すると、最終的に支払う手数料の額はさらに高くなります。実際に借り入れた金額よりも69,078円も余分に支払わなければいけないわけですから、「リボ払いの手数料は高い」と言われるのももっともです。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

月々の支払金額の半分以上が手数料ということも

リボ払いで支払う手数料額は、利用残高や支払い期間によって変わります。

[例1]

100万円をリボ払いにして、毎月2万円(2万円に手数料を含む)ずつ返済

このケースでは、最初の月の支払金額「2万円」のうち、半分以上の「15,000円」が手数料です。また、2回目以降も同様で、手数料が元金を上回る状態が1年以上続きます。

「2万円返した」と思っていても、実際には元金は5,000円程度しか減っていないわけですから、なかなか返済が進まず、手数料ばかり支払うことになってしまいます。

[例2]

20万円をリボ払いにして、毎月5,000円(5,000円に手数料を含む)ずつ返済

利用額を20万円に減らして計算してみても、最初の月の支払額「5,000円」のうち「3,000円」が手数料です。2回目以降は元金の方が手数料よりも高くなりますが、それでもほとんど同額ですから、返済はなかなか進みません。これは、月の支払金額が少ないためです。

リボ払いの手数料は月々いくらくらいかかる?

リボ払いの代表的な支払い方法には、「定額方式」と「残高スライド方式」の2種類があります。どちらを選ぶかによって、手数料のかかり方や月々の支払いが変わるため、違いを知っておきましょう。

定額方式

「定額方式」は、あらかじめ月々いくら支払うのかを決めておく方法です。例えば、「1万円」を選択した場合、残高に関わらず、毎月1万円ずつ返済します。

ただし、カード会社によっては、残高に応じて返済額の下限が決まっているところもあります。例えば、「リボ払いの残高が30万円を超えたら、返済額は1万円以上にしなければならない」といったケースです。

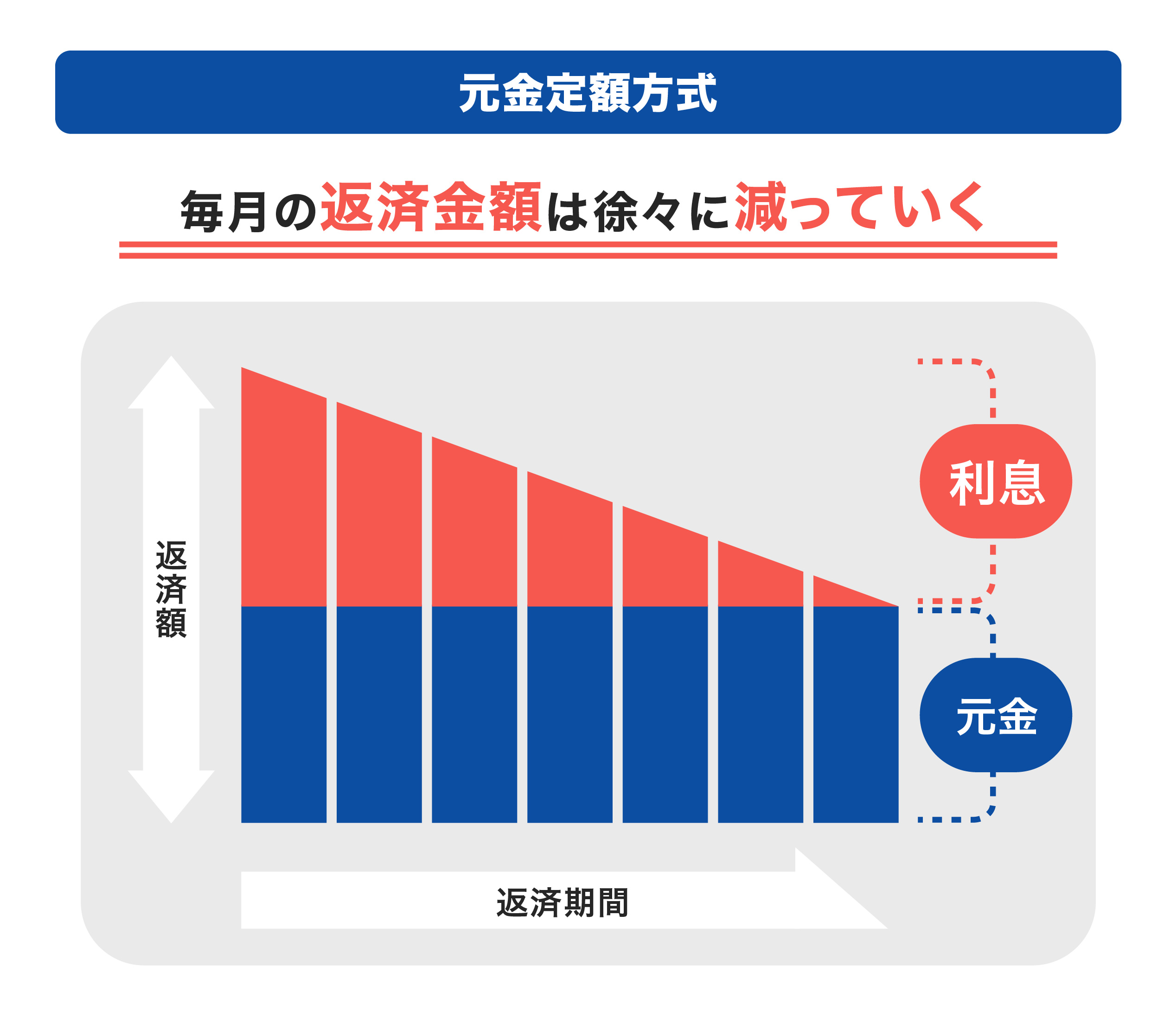

定額方式は、さらに「元金定額方式」と「元利定額方式」の2種類に分けられます。

元金定額方式

「支払い元金」を指定する方法です。元金定額方式で「1万円」を選択した場合、実際の支払額は「1万円+利息」になります。元金定額方式では、基本的に最初の支払いが高額で、だんだん少なくなっていきます(金利の計算方法によって多少前後することがあります)。

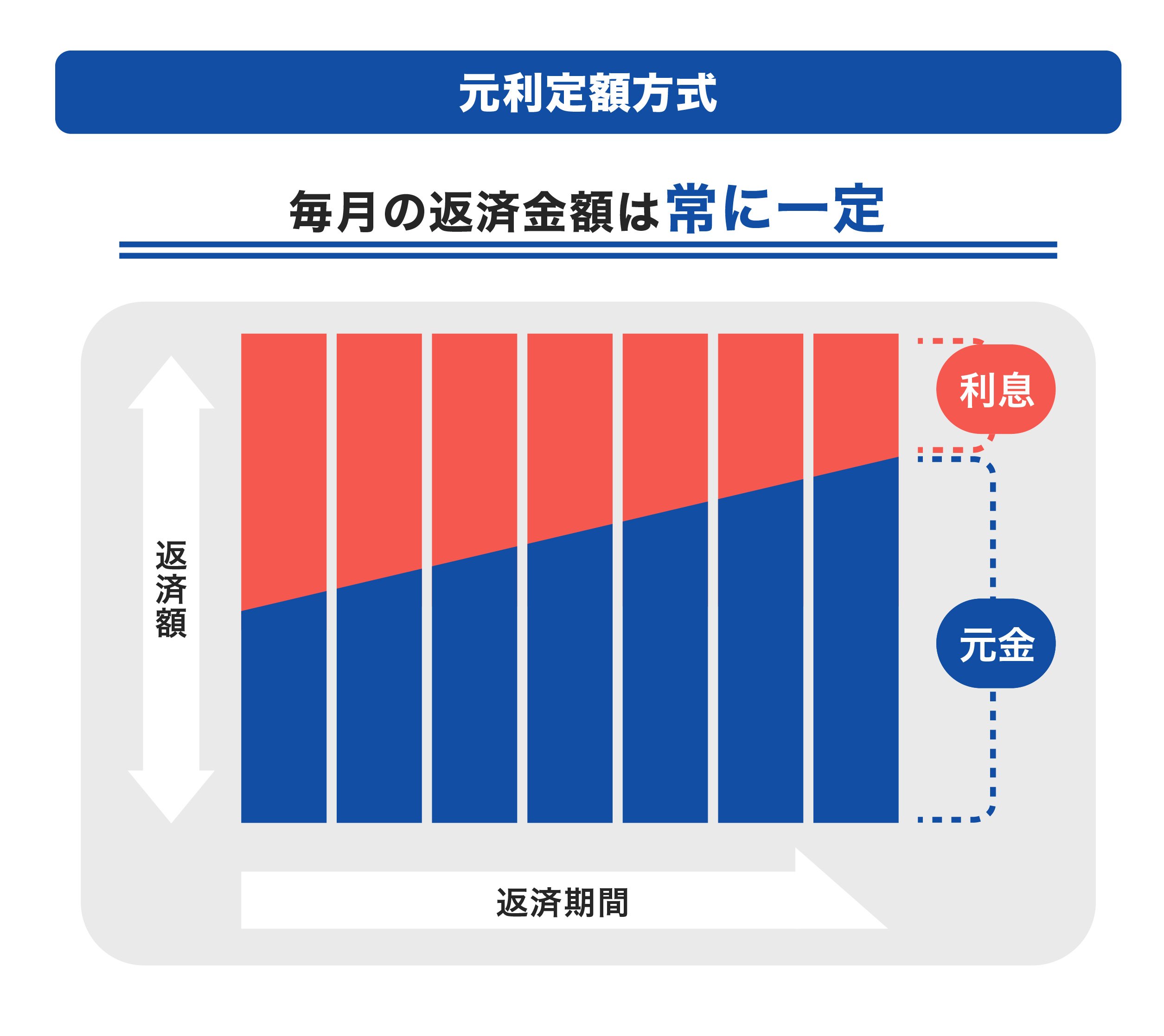

元利定額方式

「支払い金額」を指定する方法です。元利定額方式で「1万円」を選択した場合、実際の支払額が「1万円」になります。この1万円の中に元金と利息が両方含まれています。最初のうちは元金の占める割合が少ないため、元金の減りがゆるやかです。

20万円を1万円定額のリボ払いにした場合について、元金定額方式と元利定額方式の返済パターンを比較してみましょう。

[リボ払いの元金定額方式と元利定額方式の返済パターン]

| 1回目の返済額 | 10回目の返済額 | 支払総額 | 内手数料 | 返済回数 | |

|---|---|---|---|---|---|

| 元金定額 (※1) |

13,000円 | 11,650円 | 231,500円 | 31,500円 | 20回 |

| 元利定額 (※1) |

10,000円 | 10,000円 | 239,554円 | 39,554円 | 24回 |

- 1 年利18.00%で計算した場合

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります

上のように、元利定額の方が月々の返済額は低くなりますが、支払総額や支払う手数料の総額は高くなります。また、返済期間も、元金定額が1年8ヵ月で終了しているのに対し、元利定額は2年かかっています。

毎月ぴったり同じ金額を支払っている人は、元利定額方式の契約になっている可能性が高いでしょう。月々の負担を抑えることと、最終的な手数料負担を少なくすることのどちらを取るか、考えてみてください。

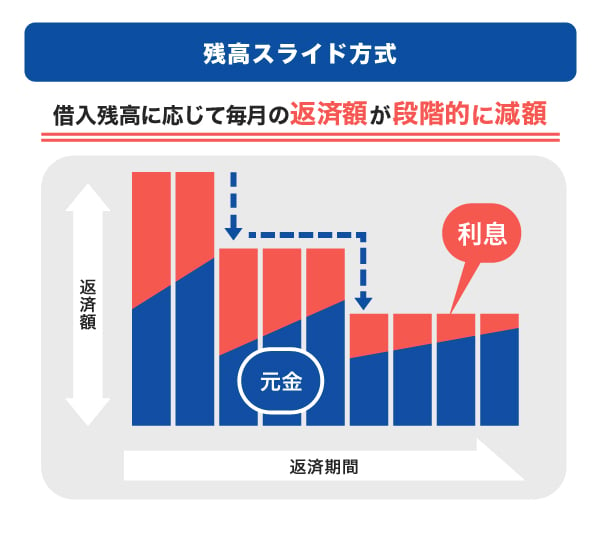

残高スライド方式

残高スライド方式は、リボ払いの残高に応じて返済額が決まる支払い方法です。

残高スライド方式の返済額

- リボ払いの残高が10万円以下・・・毎月1万円返済

- リボ払いの残高が10万円超・・・10万円増えるごとに返済額も1万円アップ

例えば、20万円を上の残高スライド式リボ払いにした場合、当初の支払金額は2万円、リボ払いの残高が10万円以下になると1万円になります。また、返済中に再度リボ払いを利用し、リボ払いの合計残高が30万円にアップすると、返済額は3万円になります。

残高スライド方式では、リボ払いの残高が高額な時は支払金額も高くなるので、比較的スピーディに返済が進みます。一方で、利用金額が減ると支払金額も少なくなり、返済が長期化する点に注意してください。

支払いが長期間続くと、月々の返済やリボ払い残高がそれほど多くなくても、手数料が高額になる可能性があるでしょう。クレジットカードによっては、残高ごとに決まる支払金額を高めに設定するか、低めに設定するか選べる場合もあります。

なお、残高スライド方式にも、「元金定額」と「元利定額」があります。元金定額の場合、月々の支払額は「残高に応じた支払い額+手数料」です。月々の支払額はその分大きくなりますが、支払い回数や手数料額は抑えられます。

リボ払いで高額になった手数料を払うのは損?

クレジットカードの支払い方法は、リボ払いのほかに「一括払い」「ボーナス払い」「分割払い」などがあります。このうち、一括払いとボーナス払いには手数料がかかりません。本気で手数料の節約を考えるなら、一括やボーナス払いを利用するのが賢明です。

とはいえ、まとまったお金を用意できないこともあるでしょう。そういう時に利用するのが「リボ払い」や「分割払い」です。

分割払いもリボ払いと同様に手数料がかかりますが、「2回払い」であれば手数料無料で利用できます。また、分割回数を減らせば、その分手数料を抑えられます。これは、リボ払いで1回の支払金額を高くすると手数料が少なくなるのと同じです。

分割払いとリボ払い、手数料が安いのはどっち?

分割払いとリボ払いの実質年率は、それぞれのクレジットカード会社の規定によって決まります。そのため、一概に比較することはできません。

とはいえ、特に分割回数が少ない分割払いでは、実質年率を低めに設定しているクレジットカード会社もあります。分割払いの方がリボ払いよりも実質年率が低い場合はあっても、その逆は少ないでしょう(ゴールドカードなどの場合、リボ払いの実質年率を低めに設定しているカードもあります)。

一方、まったく同じ手数料率で、同じように返済をした場合は、分割払いでもリボ払いでも、手数料にそれほど大きな違いはありません。

[10万円の商品を「10回払い分割」で購入した場合と「1万円(元金定額方式)」で購入した場合]

| 1回目の返済額 | 10回目の返済額 | 支払総額 | 内手数料 | 返済回数 | |

|---|---|---|---|---|---|

| 分割払い (※1) |

10,575円 | 10,842円 | 108,161円 | 8,161円 | 10回 |

| リボ払い (※1) |

11,232円 | 10,152円 | 108,027円 | 8,027円 | 10回 |

- 1 年利18.00%で計算した場合

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります

- JCBの場合の比較

それでは、どうして「リボ払いの手数料は高い」というイメージがあるのでしょうか。それは「元利定額方式」にした場合の手数料額が高くなるからです。

また、1回だけの利用ではなく、繰り返しリボ払いを利用すると、リボの残高が大きくなりますが、月の支払額は変わりません。そのため、支払いが長期化し、最終的な手数料額も高額になります。

以下に当てはまる人は、リボ払いの手数料が多くかかってしまう可能性があります。

- 繰り返しリボ払いを利用している

- 自動的にすべての決済がリボになる契約をしている

- 使った後でリボに変更しがち

- 月々のリボの支払額が「1万円」や「2万円」などぴったり

- 毎月の返済額を少なめに設定している

- 長年リボの返済が続いている

心当たりがある人は、次のような対処法を取りましょう。

- 全額自動リボ設定を見直して、個別にリボ払いを選択できるようにする

- 残高を確認して使いすぎないようにする

- 元利定額リボを元金定額リボに変える

- リボ払いを一括返済して清算する

- リボ払い以外の支払い方法を検討する

高額なものはカードローンで賢く買おう

リボ払いを使うシーンのひとつに「高額な商品を買うとき」があります。

手数料のかからない一括払いやボーナス払いでは、利用料金の全額をまとめて支払うため、一度の支払い負担が大きくなります。2回払いも同様で、高額商品を買う場合、支払いの負担が多くなる可能性があるでしょう。

しかし、高額な商品をリボ払いで購入すると、その後の支払いが長期間続き、手数料もかさみます。分割払いも同様で、分割回数を増やせば手数料が高くなりますし、一部繰り上げ返済もできませんから、長い間支払いを続けることになるでしょう。

そこでおすすめしたいのが「カードローンで高額なものを買う」方法です。

カードローンとは?

カードローンは、コンビニATMなどからお金を借りられる個人向けの融資制度です。用途の制限はなく、借り入れ時に何に使うのかを確認されることもありません。

カードローンの契約手続きについて、具体的なステップは各会社によっても変わりますが、JCBカードローン「FAITH」のWEB申し込みなら、最短即日で融資が可能です。

カードローンの利息(手数料)

カードローンの利息は、「いくら借りられるか」に応じて決まります。実際に借りている金額ではなく、借りられる枠に応じて決まる点がポイントです。

例えば、JCBカードローン「FAITH」の金利は次のとおりです。

[カードローン「FAITH」の借入限度額および金利]

| 利用可能枠 (限度額) |

融資利率 (年利) |

|---|---|

| 900万円 | 1.30% |

| 700~899万円 | 3.30% |

| 500~699万円 | 4.40% |

| 400~499万円 | 6.20% |

| 350~399万円 | 6.90% |

| 250~349万円 | 8.00% |

| 150~249万円 | 10.50% |

| ~149万円 | 12.50% |

実際の利用可能枠(限度額)は、それぞれの人の年収や希望を元に、審査によって決まります。

1.30%ならかなりの低金利(JCB比)ですが、いきなり900万円の限度枠を得るのは難しいかもしれません。とはいえ、どの枠に該当したとしても、リボ払いの手数料(18.00%)よりは低金利(JCB比)です。

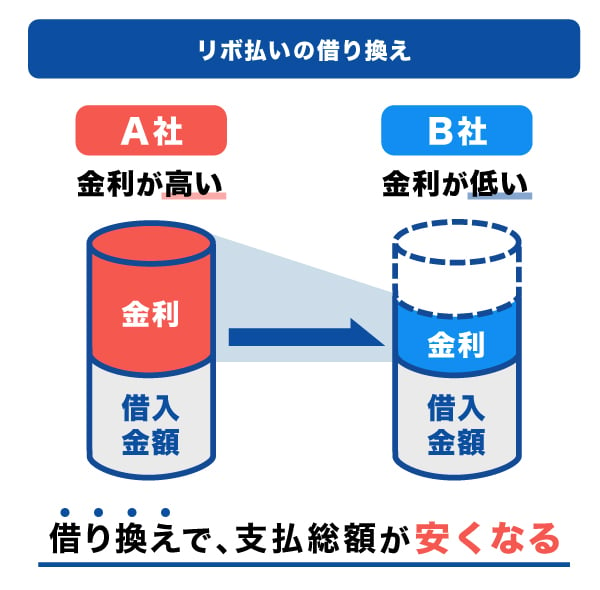

カードローンはリボ払いの繰り上げ返済にも便利

リボ払いとカードローンでは、手数料の低いカードローンのほうが支払総額を抑えられます。すでにリボ払いで購入した商品の代金も、カードローンに借り換えすることで手数料を節約できる可能性が高いでしょう。

例えば、50万円の商品について、「リボ払い」「カードローン」それぞれで購入した場合のシミュレーションを見てみましょう。

[リボ払いとカードローンの支払額比較]

| 支払方法 | 支払総額 | 支払金額(月) | 手数料(合計) | 支払回数 |

|---|---|---|---|---|

| リボ払い (1万円+手数料)※1 |

690,124円 | 10,152~17,490円 | 190,124円 | 50回 |

| カードローン※2 | 634,467円 | 10,106~16,849円 | 134,467円 | 50回 |

- 1 年利18.00%で計算した場合

- 2 JCBのカードローン「FAITH」で限度枠149万円、融資利率(金利)12.50%、「毎月元金定額払い」コース1万円で計算した場合

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります

- JCBの場合の比較

リボ払いの早期完済や、手数料の削減を目指している人は、カードローンへの借り換えを検討してみましょう。

JCBカードローン「FAITH」の申し込み方法

これまでにご紹介したとおり、リボ払いで支払う手数料額を減らすためには、カードローンで借り換えをして、利用残高を一括返済することがおすすめです。しかし、「カードローンの申し込み方法がわからない」「実際にお金を借りるまで時間がかかるのでは?」と悩んでいる方もいるのではないでしょうか。

そこで、JCBのカードローン「FAITH」を例に、申し込み方法から利用開始までを解説します。

WEB上の入会フォームから申し込み、本人確認書類・収入証明書類をWEBから送信(郵送提出も可能)します。「FAITH」の審査は最短で当日に完了します。

カードローンの返済も、リボ払いと同じように「元金定額払い」や「残高スライド払い」が選べます。また、翌月に一括返済する「1回払い」も可能です。

これだけ聞くと「リボ払いを使ってもカードローンを使っても結局同じでは?」と感じるかもしれません。しかし、カードローンには「任意の金額を借りられる」「何にでも使える」というリボ払いにはない特徴があります。

例えば、「20万円のものが欲しいけれど、現金が3万円しかない」という場合、リボ払いにすると20万円全額を翌月から返済していくことになります。一方、カードローンで不足分だけ借りれば、借入元金を17万円に抑えられます。

さらに、手数料もリボ払いよりもカードローンの方が低い場合がほとんどです。単純に実質年率だけを考えた場合でも、カードローンの利用にはメリットがあるでしょう。

リボ払いの手数料がどのくらいかチェックしてみよう

リボ払いの手数料が高いかどうかは、それぞれの人の使い方によって変わります。自分が支払っているリボ払いの残高や支払額、利用期間を改めて確認してみましょう。

高額な残高がある人や、長期間リボ払いを続けている人は、手数料を節約しやすいカードローンの活用も検討してみてください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

関連記事を見る