基礎知識

リボ払いとは?仕組みや手数料の計算方法とデメリットをわかりやすく解説

更新日:2026年3月31日

リボ払いはクレジットカードの支払方法のひとつで、利用金額や利用件数にかかわらず、毎月の支払金額を一定にする仕組みです。上手に活用すれば、毎月の負担を増やすことなく、高額な商品やサービスの購入に利用できます。

ただし、リボ払いの利用には手数料がかかるため、無計画に利用を繰り返すと、利用残高が増加して完済までの期間が長期化する可能性があります。リボ払いを上手に活用するために、正しい利用方法や注意点、他の借入方法との違いを確認しておきましょう。

この記事でわかること

- リボ払いの仕組みや分割払いとの違い

- リボ払いのメリット・デメリット

- リボ払いの注意点や負担を減らす方法

目次

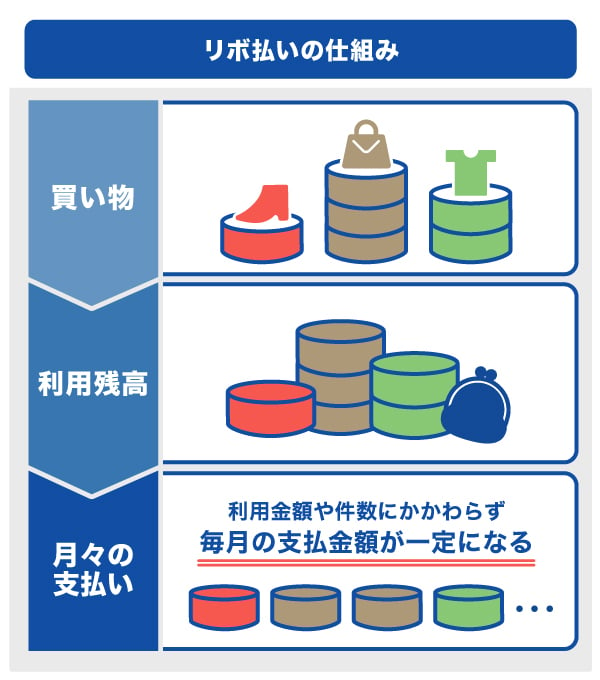

リボ払いとは利用金額や件数にかかわらず毎月の支払金額が一定になる仕組み

リボ払いとは「リボルビング払い」の略で、クレジットカードの利用金額や件数にかかわらず、毎月の支払金額が一定になる仕組みです。利用金額は利用残高に組み込まれ、「毎月1万円ずつ」など、月々の支払金額を自分で設定できます。

高額な商品を購入した際や、ひと月の出費が増えたときにリボ払いを利用すれば、毎月の支払金額を抑えることが可能です。支払時にリボ払いを指定できるだけでなく、請求額を見て使いすぎに気付いた場合など、あとからリボ払いに変更することもできます。

リボ払いは便利な仕組みですが、利用にあたって手数料が発生します。利用しすぎると手数料が増え、支払総額が高額になる場合があるため、無理のない範囲で計画的に利用することが大切です。

ショッピングリボ払いとは?仕組みやメリット・デメリット、支払い方法を解説

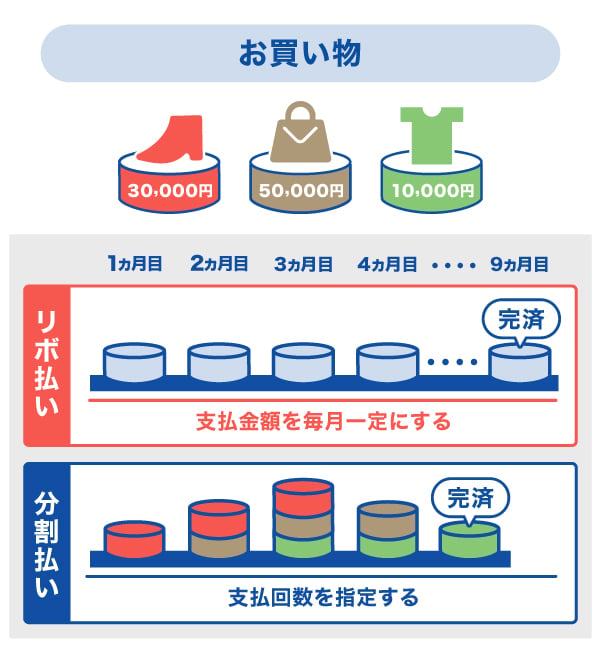

リボ払いと分割払いの違い

リボ払いは、毎月の支払金額が一定となる支払方法です。各クレジットカード会社では毎月の最低支払金額が定められており、その金額以上であれば自分で毎月の支払金額を設定できます。ただし、利用残高に応じて手数料が加算されるため、完済までの期間は利用残高によって変動します。

一方、分割払いは、クレジットカードの利用金額を複数回に分けて支払う方法です。買い物ごとに支払回数を指定でき、完済までの期間が明確にわかることがリボ払いとの違いです。

リボ払いと分割払いは、どちらも利用に際して手数料がかかるため、計画的な利用が求められます。

リボ払いと分割払いの違いとは|シミュレーションでわかりやすく解説

リボ払いの種類

リボ払いの支払方式には、主に次の3種類があります。

- 元利定額方式

- 元金定額方式

- 残高スライド方式

毎月の支払金額は、各クレジットカード会社が採用する支払方式によって異なります。

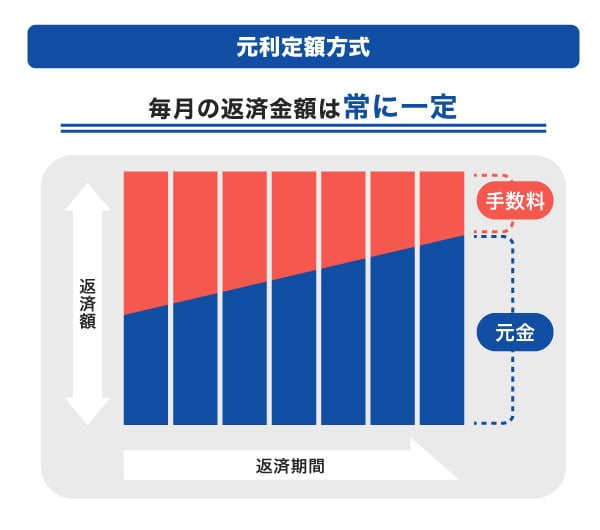

元利定額方式

元利定額方式は、手数料を含めた毎月の支払金額が一定となる方式です。

支払いを開始したばかりの時期は、毎月の支払金額のうち手数料が占める割合が多く、支払いが進むにつれて元金(利用残高)の割合が増えていきます。毎月の支払金額が一定であるため、支払計画を立てやすいことがメリットです。

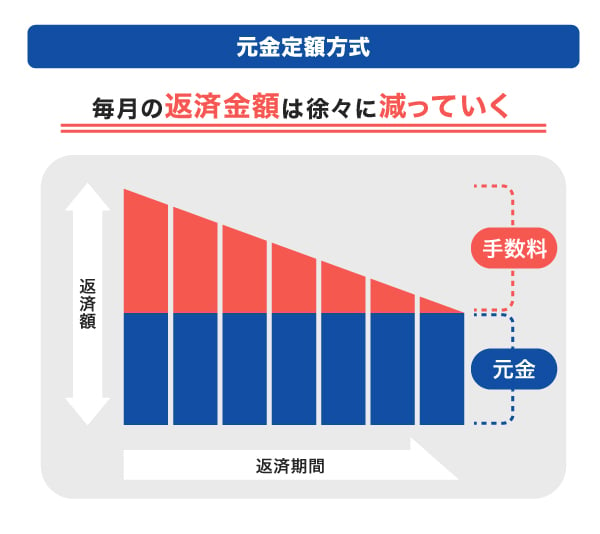

元金定額方式

元金定額方式は、支払期間中の元金(利用残高)のみが一定になる方式です。毎月の元金に手数料を上乗せした金額を支払います。

手数料は利用残高にもとづいて計算されるため、支払開始当初は支払金額が大きくなりますが、支払いが進むほど手数料が抑えられる点がメリットです。

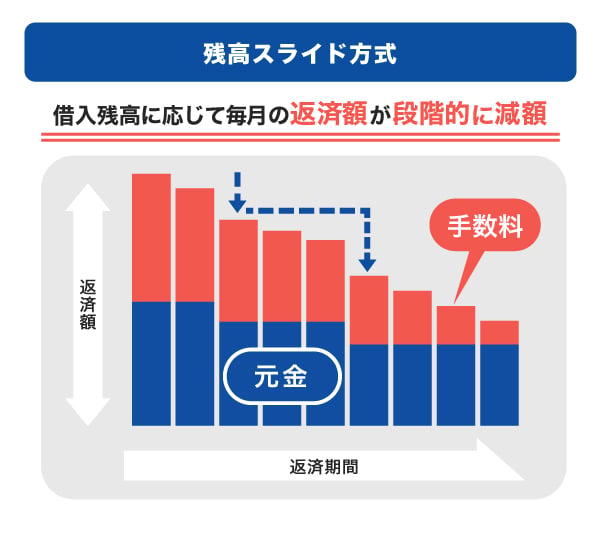

残高スライド方式

残高スライド方式は、利用残高に応じて毎月の支払金額が変動する方式です。元金は毎月一定となりますが、手数料は利用残高に応じて減少していく仕組みです。

利用残高に応じた支払金額は、各クレジットカード会社であらかじめ定められています。

JCBクレジットカードの残高スライド標準コースの場合、利用残高が10万円以下の場合は毎月1万円、10万円超50万円以下の場合は、10万円を超えるごとに毎月1万円が加算されます。たとえば、利用残高が23万円の場合、毎月の支払金額は次のようになります。

| お支払い金額 (内手数料) |

内お支払い元金 | お支払い後残高 | |

|---|---|---|---|

| 1ヵ月目 | 32,835円 (2,835円) |

30,000円 | 200,000円 |

| 2ヵ月目 | 23,057円 (3,057円) |

20,000円 | 180,000円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 7ヵ月目 | 11,528円 (1,528円) |

10,000円 | 90,000円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 16ヵ月目 | 10,152円 (152円) |

10,000円 | 0円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

リボ払いのメリット

リボ払いには次のようなメリットがあります。

毎月の支払金額を一定にできる

クレジットカードの1回払いでは、高額な買い物をすると一度に大きな金額が引き落とされるため、場合によっては生活を圧迫してしまうことがあります。

一方、リボ払いなら、高額な買い物をしても毎月の支払金額を一定にできます。支払いを分散できるため、1回払いが難しい金額の商品やサービスでも購入しやすいことがメリットです。

さらに、リボ払いは利用金額にかかわらず毎月の支払金額を一定にできるため、家計管理がしやすくなるでしょう。

一時的な資金不足や急な出費に利用できる

リボ払いを利用すれば、現金を持ち合わせていない場合や翌月一括での支払いが難しい場合でも商品やサービスを購入できます。「どうしてもこの商品が必要だけど、お金が足りない」といった場合など、急な出費が発生した際にリボ払いが役立ちます。

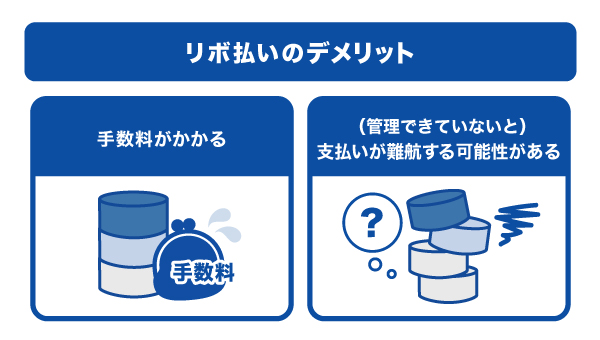

リボ払いのデメリット

リボ払いを利用する際は、デメリットも理解しておくことが大切です。

手数料(利息)がかかる

リボ払いを利用すると、利用残高に対して18.00%程度の手数料が発生します。リボ払いは毎月の支払金額を抑えられますが、利用残高が多いと支払期間が長期化し、手数料が高くなりやすくなります。

たとえば、リボ払いで20万円の買い物をして毎月1万円を支払う場合、1年8ヵ月かけて支払うことになり、さらに約25,000円の手数料を支払わなければなりません。

| 利用金額 | 200,000円 |

|---|---|

| 支払方式 | 元金定額方式 |

| 金利(手数料) | 18.00% |

| お支払い元金(月) | 10,000円 |

| 支払回数 | 20回 |

| お支払い合計金額 (内手数料) |

231,038円 (31,038円) |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

毎月の支払金額が一定になり、家計の負担を抑えられるリボ払いですが、利用金額・返済期間によってはかえって負担が増えることもあります。

手数料を少しでも抑えるために、金利が低いサービスを利用することも検討してみましょう。

クレジットカードの手数料とは?利用者が負担する費用を解説

管理できていないと支払いが難航する可能性がある

リボ払いは毎月の支払金額が一定になるため、毎月の支払いの負担は少なくなります。しかし、リボ払いで高額な買い物を頻繁に行ったり、利用代金明細の確認を怠ったりすると、利用残高が増えていることに気付かず、支払いがいつまでも終わらない事態に陥る可能性があります。

クレジットカードには利用可能枠(限度額)が設定されているため、利用可能枠(限度額)を超える利用はできません。しかし、リボ払いでの支払いが習慣になると、他のクレジットカードでリボ払いをしたり、他の金融機関から新たに借り入れをしたりすることも考えられます。支払先や返済先が増えると毎月の負担が増えるだけでなく、管理も煩雑になるため注意が必要です。

リボ払いがやばい・怖いといわれるのはなぜ?リスクを抑えた使い方も解説

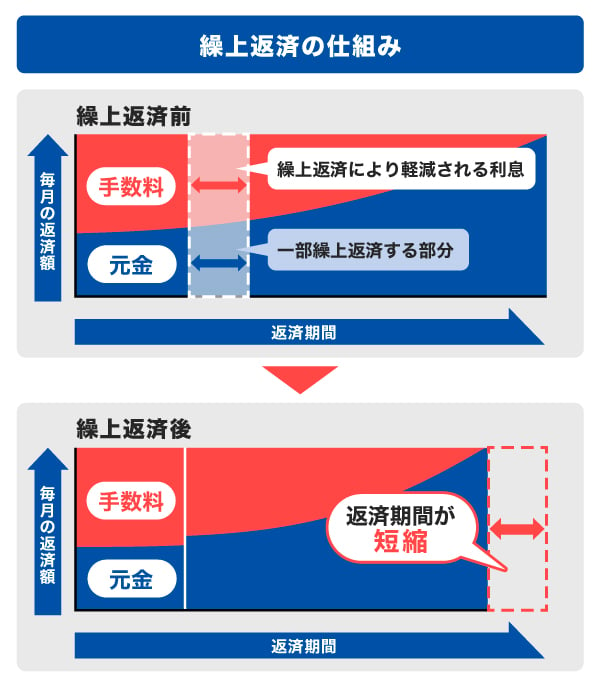

繰上返済をすればリボ払いの負担が軽減できる!

繰上返済とは、毎月の支払いとは別に、お金に余裕ができた際など自分の好きなタイミングで残高の一部または全額をまとめて支払う方法です。リボ払いを利用していても、支払い日より前に繰上返済を行うことで、手数料を抑え、支払期間を短縮できます。

繰上返済は、クレジットカード会社の公式WEBサイトや電話で申し込みができ、ATMでの入金や振り込み、口座振替などの方法で支払うのが一般的です。具体的な方法はクレジットカード会社によって異なるため、事前に確認しておきましょう。

ただし、無理をしてまで繰上返済を行うと、生活費や他の支払いに影響が出て、再びリボ払いを利用したり、借り入れをしたりすることになりかねません。まずは収支をしっかり把握し、無理のない範囲で支払計画を立てることが重要です。

リボ払いの負担を減らしたいなら、金利が低いカードローンに借り換えることも検討してみましょう。

年利1.30%~の低金利

(JCB比)

リボ払いはカードローンで一括返済できる!支払いの負担を軽減する方法とは

リボ払いの利用方法

リボ払いは次の4つの方法で利用できます。

- 買い物の際にリボ払いを指定する

- 買い物後にリボ払いへ変更する

- すべての利用分が自動でリボ払いになるよう設定する

- リボ払い専用のクレジットカードを使う

買い物の際にリボ払いを指定する

ネットショッピングでは、支払方法の選択画面でリボ払いがあれば、選択しましょう。

店頭では、レジで支払いの際に「リボ払いでお願いします」と伝えれば利用できます。店舗によってはリボ払いに対応していない場合もあるため、事前に確認しておくとよいでしょう。たとえばコンビニの場合、クレジットカードでの支払いができても、その場でリボ払いを指定することはできません。

買い物後にリボ払いへ変更する

買い物のときに1回払いを指定した場合でも、クレジットカードのWEB会員サイトや専用アプリを利用して、あとからリボ払いに変更することが可能です。店頭でリボ払いが指定できなかった場合や、請求金額を確認してクレジットカードの使いすぎに気付いた際に活用するとよいでしょう。

すべての利用分が自動でリボ払いになるよう設定する

すべての支払いが自動でリボ払いになる「自動リボ」に設定しておくと、買い物のたびに支払方法を指定したり、リボ払いが利用できなかったときにあとから申し込んだりする必要がなく便利です。

自動リボ払いに対応しているクレジットカードの場合、新規発行時や、発行後にWEB会員サイトや専用アプリ、電話を通じて設定を行えます。クレジットカード会社によっては、自動リボ設定を行うことで年会費相当のキャッシュバックやポイント優遇などの特典が受けられる場合もあるので、確認してみるとよいでしょう。

なお、リボ払いをやめて1回払いに戻したい場合は、忘れずに自動リボ設定を解除する必要があります。設定変更を怠ると、意図せずリボ払いが継続される可能性があるため注意しましょう。また、自動リボ解除前の残高は、解除後もリボ払いとして支払いが続く場合があるため、解除時はリボの残高や設定金額の確認もしておくとよいでしょう。

リボ払い専用のクレジットカードを使う

一般的なクレジットカードでは、支払方法を一括払い、分割払い、リボ払いから選択できます。

一方、すべての利用分が自動的にリボ払いとなるリボ払い専用のクレジットカードもあります。リボ払い専用カードは、利用先で1回払いを指定した場合でも、自動的にリボ払いになる仕組みです。リボ払い以外の支払方法は指定できないので、利用の際はその点も認識しておきましょう。

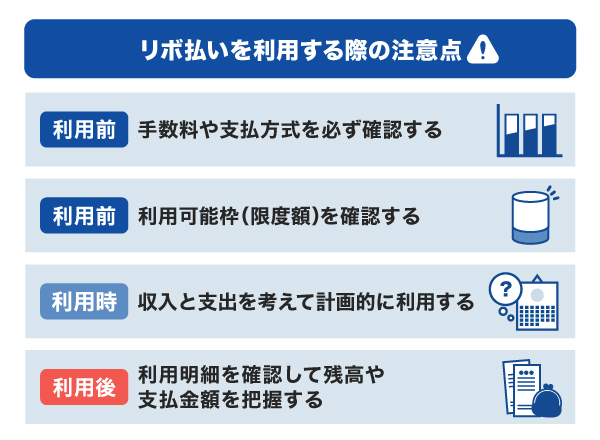

リボ払いを利用する際の注意点

ここからは、リボ払いを上手に活用するために注意しておきたいポイントを解説します。

[利用前]手数料や支払方式を必ず確認する

リボ払いを利用した場合の手数料や支払総額は、定額方式(元利定額方式・元金定額方式)や残高スライド方式など、支払方式によって大きく変わります。毎月の最低支払金額も、利用金額によって異なることが一般的です。

リボ払いの金利や支払方式は、クレジットカード会社の公式WEBサイトや会員規約に記載されているので、利用前に確認しておきましょう。

また、各クレジットカード会社が提供するシミュレーションを利用すれば、「支払いが終わるのはいつごろか」「残りどのくらい支払うのか」などが具体的にイメージできます。

[利用前]利用可能枠(限度額)を確認する

クレジットカードのリボ払いには利用可能枠(限度額)が設定されているため、上限を超えた利用はできません。利用可能枠(限度額)は人によって異なるので、カード発行時の書類やWEB会員サイト、アプリのマイページなどで確認しておきましょう。

[利用時]収入と支出を考えて計画的に利用する

リボ払いは毎月一定の支払金額を支払う仕組みであるため、買い物を重ねると利用残高が増えていきます。また、手数料は利用残高をもとに計算されるため、利用残高が増えるほど手数料も増加します。

リボ払いを利用する際は、収入と支出を考慮し、無理のない範囲で計画的に利用しましょう。

[利用後]利用代金明細を確認して残高や支払金額を把握する

リボ払いを利用したら、利用代金明細で利用残高や毎月の支払金額、完済までの期間を確認しましょう。毎月の引落日の前に利用代金明細を確認する習慣をつければ「気付かないうちに利用残高が増えていた」といった事態を避けられます。

また、リボ払いの負担を軽減したい場合は、クレジットカードのリボ払いよりも金利が低いサービスを利用することで、支払総額を減らせます。

年利1.30%~の低金利

(JCB比)

リボ払いがやめられないときはどうする?

「リボ払いは危険」「支払いが終わらない」と悩んでいる方もいるでしょう。その原因として、毎月の支払金額が少額であったり、収入に対して無理のある金額をリボ払いしていたりすることが考えられます。

こうした場合、リボ払いの利用を控えることが重要です。もし「自動リボ払い」の設定をしている場合は設定を解除します。そのうえで、利用残高や支払期間などの現状を把握し、月々の支払金額を増やすか、繰上返済や一括返済を行い、手数料を減らすよう努めましょう。

リボ払いの残高が増える一方で、繰上返済などの対応が難しい場合は、弁護士などの専門家への相談を検討するのもひとつの方法です。

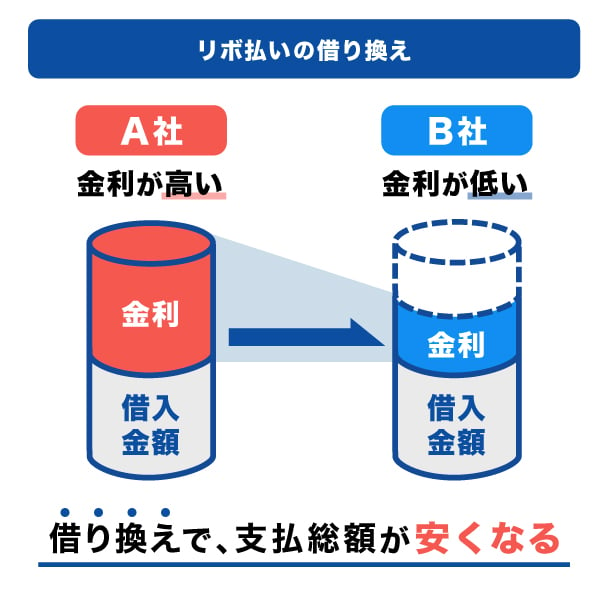

クレジットカードのリボ払いより金利が低いカードローン

現在利用しているリボ払いよりも金利が低いカードローンを利用すれば、手数料の負担を抑えて借り入れをすることが可能です。

リボ払いの手数料率相場は18.00%程度であるのに対し、カードローンの金利相場は3.00~15.00%です。借入金額によっても異なりますが、上限金利で比較すると約3.00%の差があります。

リボ払いやカードローンは、より金利の低いサービスを利用したほうが支払総額が少なくなる仕組みです。たとえば、リボ払いとカードローンで30万円の借り入れをシミュレーションした場合、カードローンのほうが支払総額が約1万円少なくなることがわかります。

| リボ払い (1万円+手数料) |

カードローン | |

|---|---|---|

| 利用金額 | 30万円 | 30万円 |

| 返済方式 | 定額コース | 毎月元金定額払い |

| 金利(手数料) | 18.00% | 12.50% |

| お支払い元金 (月) |

1万円 | 1万円 |

| 支払回数 | 30回 | 30回 |

| お支払い合計金額 | 369,078円 | 347,844円 |

| 利息総額 | 69,078円 | 47,844円 |

- JCBの場合の比較。

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

リボ払いの負担を減らすならカードローンへの借り換えも有効!

リボ払いの利用を繰り返して支払いが難しくなっている場合は、リボ払いよりも金利が低いカードローンへ借り換えることで負担を軽減できる可能性があります。金利が低ければ、手数料を抑えられ、支払総額の削減につながります。

カードローンへの借り換えは次の手順で進められます。

- カードローンを新規で申し込む

- 審査に通過する

- カードローンで借り入れを行う

- 借りたお金で、リボ払いの支払い残高をまとめて支払う

- カードローンで借りた分を返済していく

リボ払いの借り換えは有効!返済のコツや借入前に把握したいデメリットを解説

リボ払いより手数料を抑えるならJCBのカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

リボ払いからカードローンに借り換えをしようと思っても、どのカードローンを利用したらいいか迷うかもしれません。そのような場合は、大手ブランドが提供しているカードローンを選ぶのも手段のひとつです。

「FAITH」は年会費無料で利用でき、最大900万円まで借り入れが可能です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%の低金利(JCB比)で利用できます。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

金利が低い借入先を選ぶことで、それだけ支払総額も抑えられる可能性があります。

5万円以内の借り入れならキャッシング1回払いで金利は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を翌月10日(※)に1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

- 金融機関休業日の場合は翌営業日

最短で即日審査を実施

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。「リボ払いをやめたいけど、今すぐお金が必要」といった場合にも役立つでしょう。

JCBのカードローン「FAITH」の簡易審査シミュレーション

簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)がいくらかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、借り入れから返済までのイメージを持つために、まずは簡易審査シミュレーションを試してみましょう。

よくある質問

-

クレジットカードのリボ払い(リボルビング払い)の仕組みをわかりやすく教えてください。

-

リボ払い(リボルビング払い)は、クレジットカードの利用金額や件数に関係なく、毎月の支払金額が一定になる仕組みです。利用残高に応じた手数料を加えた金額を毎月支払います。利用金額は利用残高に組み込まれ、「毎月1万円ずつ」といった月々の支払金額を自分で設定することも可能です。

-

「リボ払いにはデメリットしかない」「やばい」といわれているのはなぜですか?

-

「リボ払いにデメリットしかない」「やばい」といわれる理由は、支払総額が増えていることに気付きにくいことや、完済までの期間を把握しにくいためと考えられます。リボ払いは便利な仕組みですが、利用するほど利用残高と手数料が増えていくため、計画的な利用が必要です。

手数料を少しでも抑えるために、金利が低いカードローンなどの利用を検討するのもひとつの方法です。

-

リボ払いの金利・手数料はどれくらいですか?

-

リボ払いの手数料は、金利や支払方式、支払元金、回数などの要素によって異なります。具体的な金額は、クレジットカード会社が提供するシミュレーションツールに情報を入力して確認してみましょう。

-

リボ払いと分割払いの違いは何ですか?

-

リボ払いは、毎月の支払金額を一定にする支払方法であるのに対し、分割払いは支払回数を指定する支払方法です。

-

リボ払いでは月々いくらずつ支払いますか?

-

月々の支払金額は、支払方式やリボ払いの利用残高によって異なります。各クレジットカード会社では最小支払金額が設定されていますが、任意の金額に変更することも可能です。

最小金額で支払いを続けることも可能ですが、金額を抑えすぎると支払期間が長引きやすくなるため、その点も考慮して計画的に利用しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

リボ払いのメリットは、毎月の支払金額を一定にできることです。毎月一定額の支払いにすると、資金計画を立てやすいため、上手に活用すればメリットはあるでしょう。しかし、利用明細を確認せず、無計画にリボ払いの利用を繰り返すと、残高が減らずに増え続ける可能性があるので注意しましょう。リボ払いは手数料が発生するので、無理のない計画的な利用を心がけることが大切です。