基礎知識

デンタルローンとは?利用するメリット・デメリットと審査の条件や金利も紹介

更新日:2026年4月24日

インプラントや歯列矯正、ホワイトニングなどの自費診療の歯科治療は、健康保険が適用されず、全額自己負担となります。そのため、まとまった出費になりやすく、現金一括での支払いが難しいこともあるでしょう。

そのような場合は、歯科治療に特化した「デンタルローン」を利用することで、資金がたまっていなくても治療を開始できます。

ただし、契約後に生じた追加の治療費は、デンタルローンの対象とならないことがあります。追加費用分も借り入れでカバーしたい場合は、カードローンなど他の手段を検討することになるでしょう。

この記事では、デンタルローンの特徴とメリット・デメリットに加え、デンタルローン以外で歯科治療費を支払う方法などを詳しく解説します。

この記事でわかること

- デンタルローンで借りたお金の使い道は、歯科治療に関するものに限定される

- デンタルローンはクレジットカードと比較して金利が低い傾向がある

- デンタルローンのなかには、審査から融資までに1〜2週間程度かかるものもある

目次

年収と他社借入額の2項目を入力するだけ!カードローン「FAITH」の簡易審査シミュレーション

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

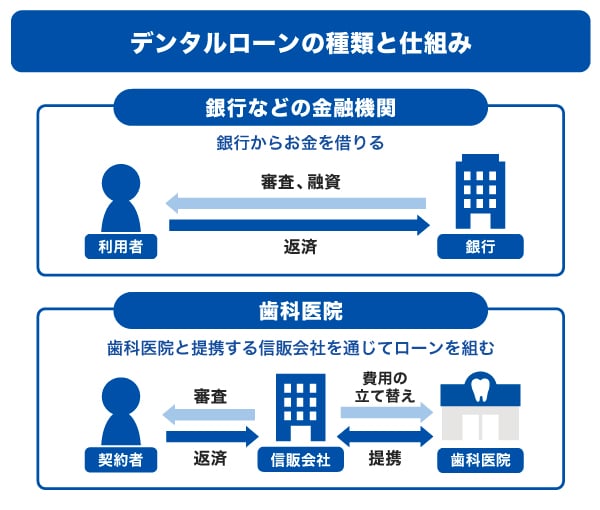

デンタルローンとは歯科治療を目的としたローンのこと

デンタルローンは、インプラントや歯列矯正、ホワイトニングなどの自費診療にかかる費用を分割して支払うためのローンです。「目的別ローン」の一種で、住宅ローンや自動車ローンと同様に、特定の目的のために利用されます。

デンタルローンは歯科治療に特化したローンのため、借りたお金は歯科治療費の支払いにのみ利用可能です。

なお、デンタルローンには、銀行などの金融機関と契約するものの他、歯科医院で申し込みできる「提携デンタルローン」もあります。

歯科治療・審美歯科の治療費の目安

歯科治療・審美歯科の治療費は、歯科医院によって異なるだけでなく、保険適用か自費診療かでも大きく異なります。ここでは、自費診療でかかる治療費の一例を紹介します。

| 治療 | 治療費(参考) |

|---|---|

| 歯列矯正 (マウスピース) | 25万〜130万円 |

| 歯列矯正 (ワイヤー矯正) | 30万〜150万円 |

| セラミック (詰め物・被せ物) | 4万〜22万円 /本 |

| インプラント (被せ物) | 30万〜55万円/本 |

| 入れ歯 | 部分入れ歯:8万〜40万円 総入れ歯:25万〜90万円 |

| ホワイトニング | 3万〜12万円 |

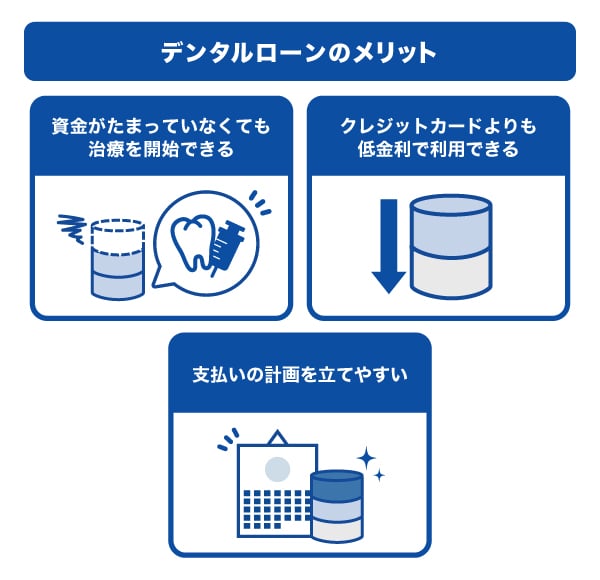

デンタルローンのメリット

ここでは、歯科治療費をデンタルローンで支払うメリットを紹介します。現金やクレジットカード、カードローンなどで支払う場合と比較した、デンタルローンならではの利点は主に3つです。

資金がたまっていなくても治療を開始できる

歯科治療は、1年以上などの長期間を要することが少なくありません。「お金がたまってから治療しよう」と考えると治療開始が遅れ、その分、治療が完了する時期も遅くなってしまいます。

デンタルローンを活用することで、早いタイミングから治療を始められます。「若いうちに治療をしておきたい」「社会人になるまでに歯をきれいにしたい」と考えている方にとって、すぐに治療を開始できる点はメリットといえるでしょう。

ただし、学生の場合は、アルバイトなどによる安定した収入がなければ借り入れできないこともあります。デンタルローンに申し込む前に、利用条件を確認しておきましょう。

クレジットカードよりも低金利で利用できる

デンタルローンは、クレジットカードの分割払いやリボ払い、キャッシングなどと比べて、金利が低い傾向があります。低金利のローンを利用することで、手数料(利息)や支払総額を抑えやすくなります。

予算を抑えたい方や、歯科治療のみを目的にお金を借りたい方は、デンタルローンが向いているでしょう。

支払いの計画を立てやすい

現金やクレジットカードの一括払いでは、治療費の金額によっては生活費を圧迫する場合があります。

一方、デンタルローンを利用すると費用を分割でき、一度に支出する金額を小さくできます。「毎月◯万円ずつ」など、無理のない返済額に設定すれば、家計への影響を抑えやすくなるでしょう。

自分の生活や収入に合わせて毎月の支払いを決められる点は、一括払いとは異なるメリットといえます。

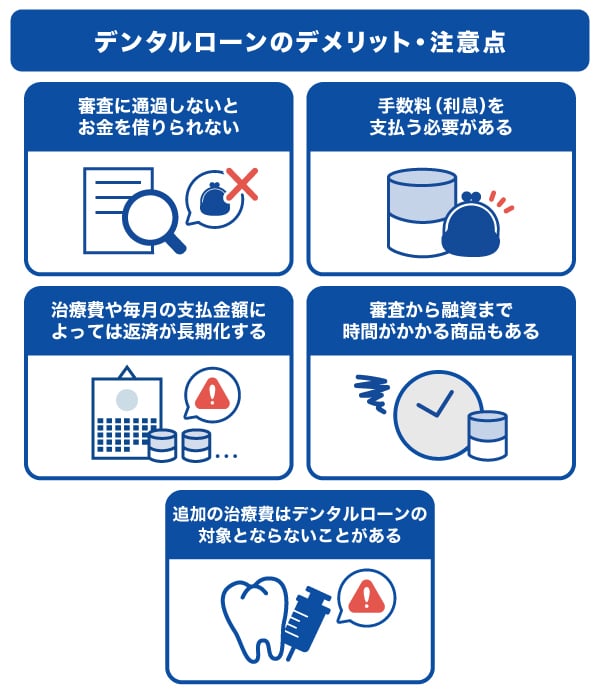

デンタルローンのデメリット・注意点

デンタルローンはメリットがある一方で、利用前に把握しておきたいデメリットや注意点もあります。事前に確認しておきましょう。

審査に通過しないとお金を借りられない

デンタルローンを利用するには、所定の審査に通過しなければなりません。デンタルローンに限らず、どのようなローンでも、借り入れをするためには金融機関の審査に通過する必要があります。

審査基準は金融機関によって異なりますが、過去にクレジットカードやローンの支払いに遅れたことがある方は、審査に通過しない可能性があります。審査に通らなかった場合はデンタルローンを利用できないため、他の支払方法を検討することになるでしょう。

手数料(利息)を支払う必要がある

デンタルローンを利用すると、借入金額に応じた手数料(利息)が発生します。手数料とは、金銭の貸し借りに対して必要となる対価のことです。手数料が発生する分、現金やクレジットカードの一括払いと比べると、支払総額は大きくなります。

一方で、分割手数料がかからない支払方法を用意している歯科医院もあります。デンタルローンの利用を検討する際は、各歯科医院で取り扱っているローンの条件を確認してみましょう。

治療費や毎月の支払金額によっては返済が長期化する

自費診療では、治療内容によって治療費が大きくなることがあり、なかには100万円を超える場合もあります。

デンタルローンでは、治療費が大きい場合でも、月々の返済額を調整し、負担を抑えながら支払うことが可能です。ただし、借入金額に対して月々の返済額を少なくしすぎると、返済期間が長期化し、手数料(利息)の負担が増えやすくなります。

デンタルローンを利用する際は、返済シミュレーションなどを活用して、「完済までにどの程度の期間がかかるのか」「手数料がいくらになるか」を確認し、計画的に利用することが大切です。

審査から融資まで時間がかかる商品もある

デンタルローンのなかには、審査から融資までに1〜2週間程度など、一定の日数を要するものもあります。

たとえば、「結婚式や前撮りなどのイベントの前にホワイトニングをしておきたい」といったように、急ぎで治療費を準備したい場合、デンタルローンの審査を待っていると、イベントまでに施術が間に合わない可能性があります。

このような状況では、カードローンやクレジットカードなど、デンタルローンよりも融資までの日数が短い手段を選択したほうがよいかもしれません。

追加の治療費はデンタルローンの対象とならないことがある

インプラントや歯列矯正、ホワイトニングなど、自費診療の歯科治療は、治療の進行に合わせて複数回通院することが一般的です。

当初に提示された治療費はデンタルローンの対象となる場合でも、その後の治療や器具の調整にかかる費用は、デンタルローンの対象とならないことが多く、追加費用は都度現金などで支払う必要があります。

一方で、歯科医院のなかにはトータルフィー制度を採用しているところもあります。トータルフィー制度とは、治療開始前に治療全体の費用を確定し、その金額を分割で支払う仕組みです。この制度を採用している場合、初回の見積もりに定期診療の費用が含まれます。

利用する歯科医院がトータルフィー制度を採用しておらず、追加の治療費の支払いに不安がある場合は、カードローンを契約しておくのもひとつの選択肢になるでしょう。

複数の歯科医院を併用する場合、カードローンは有効な選択肢です。

デンタルローンは、特定の歯科医院との提携が前提となるため、利用できる医院が限られます。

しかし、症状によってはセカンドオピニオンを受けたり、別の専門医で追加の処置が必要になったりすることもあります。そのたびに、それぞれの医院でデンタルローンを契約するのは、手続きが増え管理も複雑になるでしょう。

一方、カードローンであれば、複数の歯科医院での支払いをひとつの借り入れでまとめることができます。医院ごとにローンを組む必要がない点は、大きなメリットといえます。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

デンタルローンを利用したときの返済シミュレーション

デンタルローンを利用すると、金利や借入期間に応じて手数料(利息)が発生します。

ここでは、デンタルローンで歯科治療費50万円を借りた場合の月々の返済額や手数料総額を、シミュレーションで確認してみましょう。

| 借入金額 | 500,000円 |

|---|---|

| 金利(年利) | 5.00% |

| 借入期間 | 3年 |

| 月々の返済額 | 14,985円 |

| 手数料(利息)総額 | 39,460円 |

| 返済総額 | 539,460円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

- 返済方法は元利均等返済にて試算しております。

金利5.00%で借入金額が50万円、借入期間3年の場合、返済総額は約54万円となりました。金利や借入期間によって結果は異なるため、デンタルローンを利用する前にシミュレーションを行い、手数料や返済総額の目安を確認しておくことが大切です。

デンタルローンの金利は金融機関や金額により異なる

デンタルローンの金利は、提供する金融機関や借入金額によって異なりますが、2.50〜13.50%程度とされています。

歯科医院や金融機関のウェブサイトには、金利の目安が掲載されています。具体的な金利は審査通過後に確定されますが、事前に確認しておくとよいでしょう。

デンタルローンを利用して治療する流れ

デンタルローンを利用する場合、まずは歯科医院で診察を受け、治療内容や方針を決めたうえで、治療費がどのくらいかかるのかを確認します。金額が決定したうえで、デンタルローンの申し込みを行うのが一般的な流れです。

具体的な流れは、歯科医院と提携しているローンを利用する場合と、銀行などで自分でローンを申し込む場合で異なります。

歯科医院と提携するデンタルローンの場合(信販会社など)

- 診察(治療の方向性やコースを決定する)

- デンタルローンの申し込み

- 審査

- 審査結果の通知(信販会社から歯科医院または申込者へ通知される)

- 信販会社が歯科医院へ治療費を一括で支払う

- 治療開始

- 申込者は信販会社へ毎月返済を行う

銀行が提供するデンタルローンの場合

- 診察(治療の方向性やコースを決定する)

- デンタルローンの申し込み

- 審査

- 審査結果の通知(銀行から申込者へ通知される)

- 銀行から融資を受ける

- 申込者が歯科医院へ治療費を一括で支払う

- 申込者は銀行へ毎月返済を行う

デンタルローンの利用条件・審査基準

デンタルローンには審査があり、利用するには審査に通過する必要があります。

ここでは、デンタルローンの利用条件と審査基準を説明します。

デンタルローンの利用条件

デンタルローンを利用するためには、一定の利用条件を満たしていなければなりません。利用条件は金融機関により異なりますが、「18歳以上65歳未満」などの年齢条件の他、「安定かつ継続した収入がある方」といった収入に関する条件が設けられていることが多いです。

未成年者(18歳未満)の場合は、親権者が申し込む必要があります。

デンタルローンの審査基準

デンタルローンの審査基準は金融機関によって異なりますが、主に「属性情報」と「信用情報」が確認されます。

属性情報とは、申込者自身や勤務先に関する情報のことです。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことです。具体的には、次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

これらの情報から申込者に返済能力があるかが判断され、デンタルローンの審査結果に反映されます。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式ウェブサイトでご確認ください。

デンタルローン以外で歯科治療費を支払う方法

歯科治療費の支払方法は、現金払いやデンタルローンの他に、カードローンやクレジットカード払い、クレジットカードのキャッシングを利用する方法があります。それぞれの違いを表で比較してみましょう。

| 支払方法 | 一般的な金利 (年利・手数料) | 追加の借り入れや 他の用途での支払い可否 |

|---|---|---|

| デンタルローン | 2.70〜13.50% | ✕ |

| カードローン | 1.50〜18.00% | ◯ |

| クレジットカード払い | 8.00〜18.00%(※) | ◯ |

| クレジットカードの キャッシング | 15.00〜18.00% | ◯ |

- リボ払いもしくは分割払い3回以上の場合

デンタルローンは、他の支払方法と比べて金利が低めの傾向があります。ただし、デンタルローンは歯科治療費専用のローンであり、追加の借り入れや他の用途での支払いには利用できません。

一方、カードローンやクレジットカードのキャッシングなどは、利用可能枠(限度額)の範囲内であれば、追加の借り入れが可能です。

ここからは、カードローン、クレジットカード払い、クレジットカードのキャッシングの特徴を紹介します。

クレジットカード払い|クレジットカード払い対応の歯科なら利用できる

クレジットカードでの支払いに対応している歯科医院であれば、所有しているクレジットカードで治療費を支払うことが可能です。クレジットカード払いの対応可否は歯科医院によって異なるため、事前に公式ウェブサイトで確認するか、歯科医院へ問い合わせてみましょう。

クレジットカード払いでは、2回または3回以上の分割払いを選択すると分割手数料が発生し、利用金額に手数料を加えた金額を複数回に分けて支払うことになります。一部のクレジットカードでは2回の分割払いで手数料が発生しますが、多くのカードでは3回以上の分割で手数料が生じる設定です。

また、リボ払いの場合は、利用残高に応じて手数料が発生します。利用金額によっては手数料の負担が大きくなるため、その点を踏まえて支払方法を選ぶことが大切です。

支払いの前に利用可能枠(限度額)を確認しておくこと

歯科治療費をクレジットカードで支払う場合は、クレジットカードの利用可能枠(限度額)を確認しておくことが重要です。利用可能枠とは、クレジットカードで利用できる上限金額のことです。

歯科治療では、治療内容によっては費用が大きくなることがあり、利用可能枠を超えてしまう可能性もあります。あらかじめ利用可能枠を確認し、必要に応じて増枠の申請を行いましょう。

なお、増枠の申請には審査が行われることがほとんどです。審査状況によっては日数を要する場合もあるため、余裕を持って申請しておきましょう。

クレジットカードのキャッシング|クレジットカードで現金を借りられる

キャッシングとは、クレジットカードを利用して現金を借り入れられるサービスのことです。クレジットカードに付帯しているキャッシング枠を利用して現金を借り入れ、歯科治療費にあてることができます。

クレジットカード発行時にキャッシング枠が設定されている場合は、新たな申し込みや審査を行うことなく借り入れが可能です。一方、キャッシング枠が付帯していない場合は、別途申し込みを行い、審査に通過する必要があります。

キャッシング枠には、利用者ごとに利用可能枠(限度額)が設定されています。クレジットカード払いと同様に、設定されている利用可能枠で歯科治療費を支払えるかどうかを事前に確認しておきましょう。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

カードローン|追加で借り入れもできる

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。デンタルローンとは異なり、資金の使い道が限られていないため、借りたお金をさまざまな用途に利用できます。

たとえば、生活費や旅行費用、教育費用などに利用でき、利用可能枠(限度額)の範囲内であれば追加の借り入れも可能です。

ただし、使い道の自由度が高い反面、デンタルローンと比べると金利は高めの傾向があります。そのため、事前にシミュレーションで利息や支払総額を確認し、計画的に利用することが大切です。

歯科治療をしたい方も利用できるJCBのカードローン「FAITH」

デンタルローン以外の方法で治療費を支払うときは、カードローンを利用する手段もあります。

「FAITH」は、JCBが提供する年会費無料のカードローンです。最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用できます。カード受け取り前でも口座に振り込みが可能で、急ぎの借り入れにも便利です。

JCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

JCBのカードローン「FAITH」の融資利率(金利)は1.30~12.50%です。キャッシングリボ払いでも最大12.50%の低金利(JCB比)なので、少しでも融資利率(金利)を抑えたい方に向いています。

JCBのクレジットカードのキャッシングリボ払いは、融資利率(金利)15.00〜18.00%になるため、「FAITH」のほうが低金利であることがわかります。

5万円までの借り入れはキャッシング1回払いで金利は5.00%

デンタルローン以外で借り入れをしたいときや、定期的な治療にかかる費用に備えたいときも「FAITH」が便利です。カードローンはデンタルローンと異なり、追加で借り入れすることが可能です。

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、「通院のために少しだけ借りたい」「給与が振り込まれるまでの数日だけ借りたい」というときに便利です。

歯科治療でJCBのカードローン「FAITH」を利用するなら

デンタルローンはカードローンと比較して低金利で利用できる点がメリットですが、追加の借り入れができないため、治療の途中で追加費用が発生した場合は、現金など他の支払方法で対応する必要があります。追加費用の支払いに不安がある場合は、資金使途が自由なカードローンが便利です。

カードローンは利用可能枠(限度額)の範囲内で繰り返し借り入れができるため、「追加の治療費だけをカードローンで支払う」「現金で足りない分をカードローンで補う」といった使い方もできます。

借りたお金の使い道が限られていないため、歯科治療費以外の出費にも対応しやすいでしょう。

FAITHは使い道自由!歯科治療の追加費用にも

JCBのカードローン「FAITH」の簡易審査シミュレーション

歯科治療費の支払いにカードローンの利用を検討する人は、まずシミュレーションをしてみることが重要です。「FAITH」の簡易審査シミュレーションでは、融資可否や利用可能枠(限度額)が「簡易的」に確認できます。

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

まずは借り入れられるかチェックしてみる

よくある質問

-

デンタルローンとはどのようなローンですか?

-

デンタルローンとは、歯科治療費の支払いに特化したローンのことです。主にインプラントや歯列矯正、ホワイトニングなどの自費診療に利用できます。デンタルローンを利用することで、治療費を一度に全額支払うことが難しい場合でも、治療を始めることが可能です。

-

デンタルローンにデメリットはありますか?

-

デンタルローンには、次のようなデメリットがあります。

- 審査に通過しないとお金を借りられない

- 手数料(利息)を支払う必要がある

- 治療費や毎月の支払金額によっては返済が長期化する

- 審査から融資まで時間がかかる商品もある

- 追加の治療費はデンタルローンの対象とならないことがある

デンタルローンの利用に関する不安や、不明な点がある場合は、歯科医院のスタッフに確認してみましょう。

-

デンタルローンの金利はどれくらいですか?

-

金融機関や歯科医院によって異なりますが、2.70〜13.50%が目安です。ただし、実際に適用される金利は、申込者の返済能力や治療費などの条件によって異なります。

-

デンタルローンの審査に落ちてしまいました。他の支払方法はありますか?

-

デンタルローン以外の支払方法として、カードローン、クレジットカード払い、クレジットカードのキャッシングがあります。

なお、クレジットカード払いの対応可否は歯科医院によって異なるため、利用したい場合は事前に確認しておきましょう。 -

歯科治療をデンタルローンで支払っても医療費控除を受けられますか?

-

デンタルローンで支払った医療費であっても、条件を満たしていれば医療費控除を受けられます。ただし、審美目的の治療(歯のホワイトニングなど)は、医療費控除の対象とならない場合があります。

予定している治療が医療費控除の対象となるかどうかは、歯科医院の担当者に確認してみましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

デンタルローンは歯の高額な治療費に利用されるものです。メリットは、お金がたまるのを待つことなく、ローンを利用すればすぐに治療を受けられます。デメリットは、利息の支払いがあることです。注意点は、デンタルローンは治療によっては100万円を超えるような高額になるケースもあるので、返済が長期になる可能性もあります。可能な範囲で自己資金も入れるなどして、借りすぎないようにしましょう。