基礎知識

カードローンの金利を徹底解説!相場・利息計算・返済シミュレーションがわかる

更新日:2025年11月25日

カードローンの「金利」とは、お金を借りる際にかかる利息の割合のことです。借りた金額に対して、年単位(年利)でどのくらいの利息が発生するかを%(パーセント)で表します。支払う利息額は、借入金額や返済期間だけでなく、金利によっても変わります。そのため、カードローンを利用する際は、金利を比較することが重要です。

自分に合ったカードローンを選ぶためにも、金利の仕組みや決まり方、金利以外の選定ポイントについても理解しておきましょう。

この記事でわかること

- カードローンの金利相場や金利の決まり方、計算方法

- カードローンの利息を抑える方法

- カードローンを選ぶときの金利以外のチェックポイント

目次

カードローンの金利とは:お金を借りる際にかかる利息の割合のこと

カードローンの「金利」とは、お金を借りる際にかかる利息の割合のことです。借りた金額に対して、年単位(年利)でどのくらいの利息が発生するかを表します。

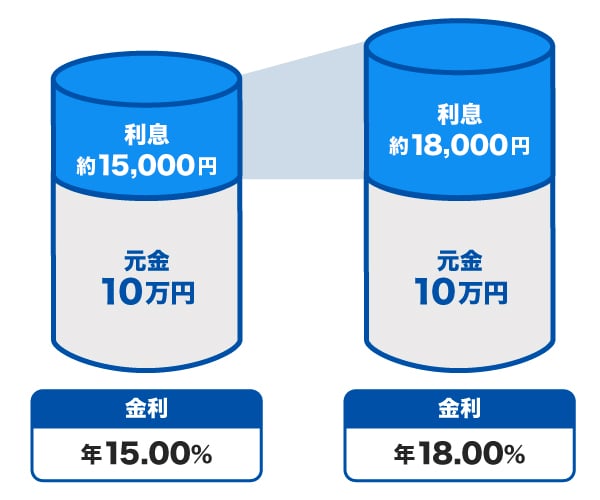

たとえば、年15.00%の金利で10万円を1年間借りた場合の利息は約15,000円、年18.00%の金利で10万円を1年間借りた場合の利息は約18,000円となります。

借入金額と借入期間が同じであれば、金利が低いほど支払う利息が少なくなります。そのため、支払総額(元金+利息)を抑えたい場合は、金利が低いカードローンを選ぶことがポイントです。

金利と利息との違い

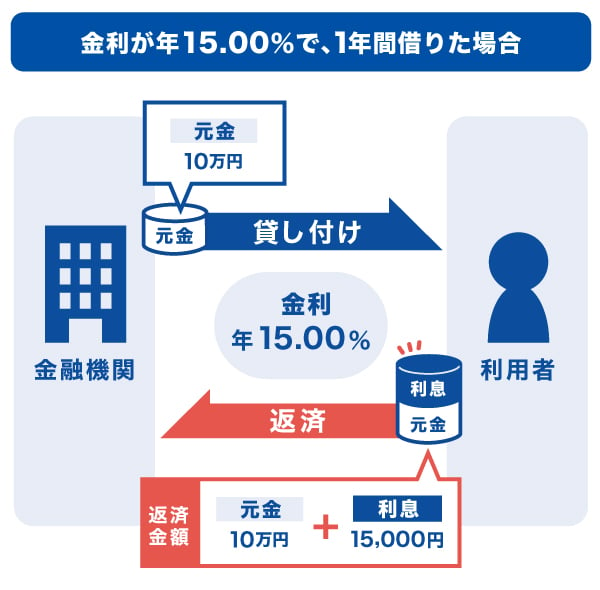

金利も利息も、お金を借りたときに支払う対価を指しています。ただし、金利は元金(借りるお金)に対する割合を「%」で表し、利息は実際に支払う金額を「円」で表します。

たとえば、年15.00%の金利のカードローンで10万円を1年間借りた場合の利息は、約15,000円です。

なお、利息額が概算(約)となるのは、利用日数によって若干変動するためです。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

カードローンの金利相場

カードローンの金利相場は、金融機関によって異なりますが、年2.00~18.00%です。

カードローンは、クレジットカード会社や信販会社、銀行、消費者金融が提供しています。なかでも銀行が提供するカードローンの金利は低いと認識されていますが、実際は、銀行と大きく変わらない金利を設定している金融機関もあります。

そのため、カードローンを選ぶ際は「銀行か消費者金融か」といった業態で判断するのではなく、実際の最大金利や借入条件を比較することが重要です。

クレジットカード会社のJCBが提供するカードローン「FAITH」は、最大金利が年12.50%と、カードローンの相場に比べると低めです。

FAITHは最短即日融資可能!

カードローンの金利はどう決まる?仕組みを紹介

カードローンの金利は、金融機関ごとに設定された基準や利用者の条件によって変わります。

すべての人に同じ金利が適用されるわけではなく、また、同じ人でも利用する金融機関が異なれば、異なる金利が適用される場合もあります。

広告などで「年2.00~年18.00%」といった幅広い金利が表示されているのはこのためです。

金利は金融機関や契約者により異なる

各カードローンでは、審査によって契約者の利用可能枠(限度額)が決まり、その利用可能枠に応じた金利が適用されます。

JCBのカードローン「FAITH」で設定されている金利は、次の通りです。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

- 審査の結果、希望のご利用可能枠(限度額)や金利にならない場合があります。

たとえば、利用可能枠が900万円と設定された人の金利は1.30%、利用可能枠が130万円と設定された人の金利は12.50%となります。

契約者の利用可能枠は、契約者本人の属性情報(収入や家族構成、勤続年数など)や信用情報(ローンやクレジットの新規申し込みや契約内容など)から、返済能力を判断されたうえで決まります。判断された返済能力が高いほど利用可能枠は大きく、金利が低くなります。

JCBのカードローン「FAITH」の利息はいくら?利息を抑える方法も紹介

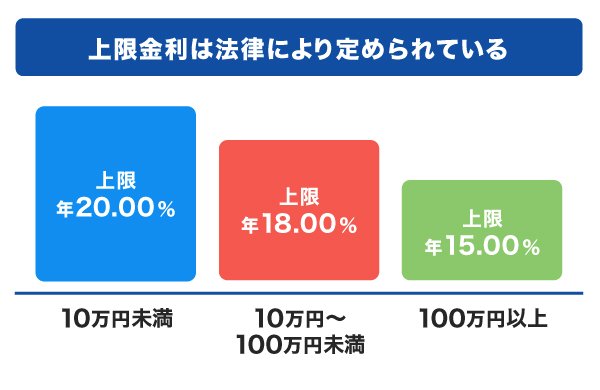

上限金利は利息制限法によって定められている

貸金業者が提供するカードローンには、「利息制限法」という法律により、上限金利の制限があります。上限金利は、借入金額に応じて年15.00~20.00%です。

- 10万円未満:年20.00%

- 10万円~100万円未満:年18.00%

- 100万円以上:年15.00%

このように、過度な高金利での貸し付けが法律により禁止されています。

上限金利を知っておけば、法外な金利を設定している金融機関からの借り入れを防げるでしょう。

なお、実際の適用金利は金融機関ごとに異なります。

参照:日本貸金業協会「5 お借入れの上限金利は、年15%~20%です」

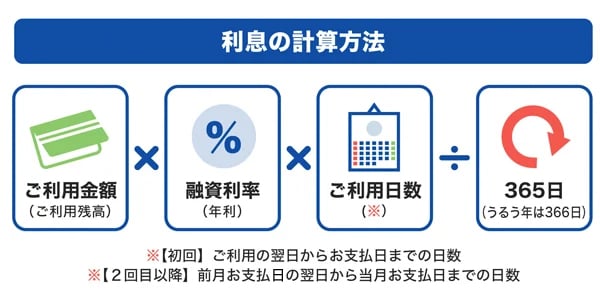

カードローンの利息計算方法

カードローンの利息は、借入金額と金利、利用日数によって計算されます。

カードローンの利息は、日割りで計算されます。1日単位で利息が発生し、借入日数が長くなるほど支払う利息も増えていく仕組みです。返済を早めると借入日数が短くなり、支払う利息も少なくなります。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

返済額はいくらになる?カードローンの返済シミュレーションをしよう

カードローンの利用日数と金利が異なると、利息はどのように変わるのでしょうか。

10万円を年15.00%と年18.00%の金利で借り入れた場合の、利用日数ごとの利息額をシミュレーションしてみましょう。

金利15.00%で10万円借りた場合の支払総額

年15.00%の金利で10万円を借り入れ、毎月元金定額払いで返済する場合の、利用日数ごとの利息額および支払総額は、次の通りです。

| 借入金額 | 金利 (年利) |

利用日数 | 毎月のお支払い元金 | お支払い利息 (総額) |

お支払い合計金額 (総額) |

|---|---|---|---|---|---|

| 100,000円 | 15.00% | 30日 | 100,000円 | 1,068円 | 101,068円 |

| 100,000円 | 15.00% | 90日 | 34,000円 | 2,302円 | 102,302円 |

| 100,000円 | 15.00% | 180日 | 17,000円 | 4,147円 | 104,147円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

利用日数が多くなるほど、利息や支払総額が増えることがわかります。

金利18.00%で10万円借りた場合の支払総額

年18.00%の金利で10万円を借り入れ、毎月元金定額払いで返済する場合の、利用日数ごとの利息額および支払総額は、次の通りです。

| 借入金額 | 金利 (年利) |

利用日数 | 毎月のお支払い元金 | お支払い利息 (総額) |

お支払い合計金額 (総額) |

|---|---|---|---|---|---|

| 100,000円 | 18.00% | 30日 | 100,000円 | 1,282円 | 101,282円 |

| 100,000円 | 18.00% | 90日 | 34,000円 | 2,763円 | 102,763円 |

| 100,000円 | 18.00% | 180日 | 17,000円 | 4,977円 | 104,977円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

このように、金利が大きくなるほど、また利用日数が多くなるほど、利息や支払総額が増えます。

JCBでは、利用予定金額や金利、返済方式、毎月のお支払い元金を入力すると、お支払い利息やお支払い合計金額が試算できるシミュレーションを提供しています。借り入れ前にシミュレーションすることで、自分に合った返済計画を立てることが可能です。

カードローンの利息を抑える方法

カードローンの利息を抑えるには、次の方法が有効です。

- 適用される金利が低いカードローンを選ぶ

- 繰上返済をする

- 無利息期間を活用する

- 金利の低いカードローンへ借り換えする

適用される金利が低いカードローンを選ぶ

利息を抑えるには、金利が低いカードローンを選ぶことが効果的です。カードローンごとに設定されている金利が異なるため、同じ借入金額でも支払総額が数千円単位で変わることもあります。

金利が低いカードローンを選ぶには「上限金利」を確認するとよいでしょう。

カードローンの商品紹介で表示される金利には「下限金利~上限金利」といったように幅がありますが、実際に適用されるのは、上限金利であることが一般的です。たとえば、金融機関Aの金利は年10.00~12.00%、金融機関Bの金利は年12.00~15.00%だとすると、金融機関Aで借り入れたほうが適用される金利が低くなる可能性があります。

確認する際は、自分が借りたい金額帯の上限金利を比較するとよいでしょう。同じカードローンでも、利用可能枠(限度額)によって設定されている金利は異なります。たとえば、借りたい金額が100万円超200万円以下の場合は、その価格帯の金利を確認します。

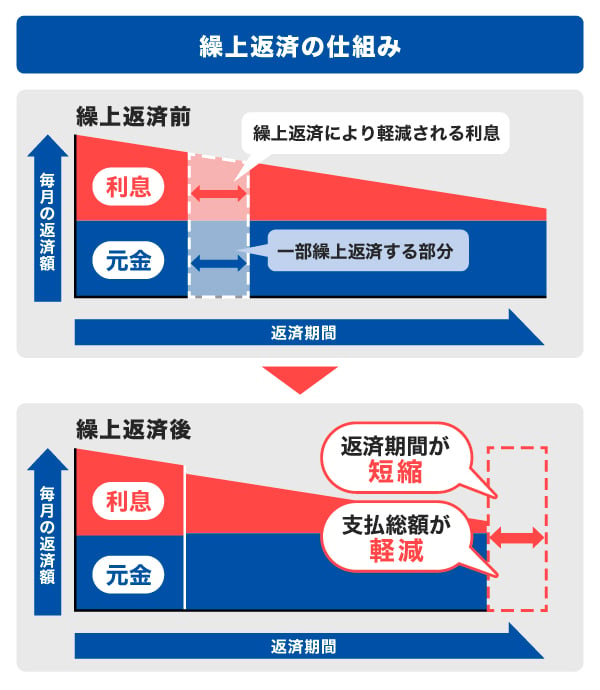

繰上返済をする

カードローンの返済方法は、毎月決められた額を返済していく「約定(やくじょう)返済」と、毎月支払っている返済額とは別に、借入額の一部または全額を前倒しで返済する「繰上返済」の2種類があります。

借り入れ後は「繰上返済」を活用することで、返済期間が短くなり、利息負担を軽減できる可能性があります。

ただし、一部繰上返済を行った月も約定返済が発生する点に注意が必要です。仮に繰上返済したとしても、約定返済が遅れた場合、遅延損害金が発生して支払金額が増えてしまうことも考えられます。

繰上返済はあくまでも約定返済の追加で行う返済であることを認識し、計画的に行うことが大切です。

無利息期間を活用する

一部のカードローンでは、「初回30日間無利息」「借入翌日から◯日間利息0円」といった無利息サービスを提供しています。このサービスを利用して一定期間内に返済すれば、利息がかからず借り入れできるため便利です。

ただし、無利息期間が終わった翌日から通常の金利が適用されるため、返済期間に注意する必要があります。

また、無利息サービスは「初回借入時のみ」などの利用条件が設けられている場合があるため、事前に確認することが大切です。

無利息期間のカウント方法(開始日)は、「契約日の翌日から」「借入日の翌日から」などがあり、金融機関によって異なります。

金利の低いカードローンへ借り換えする

すでにカードローンを利用しており、適用されている金利が利息制限法の上限金利に近い場合は、金利の低いカードローンへ借り換えることで利息を抑えられる可能性があります。

借り換えとは、現在の借入残高を新たなカードローンでまとめて完済し、以後は新しいローンの返済を進めていく方法です。

たとえば、借り入れ残高が50万円ある場合に、年18.00%のカードローンから年15.00%のカードローンに借り換えることで、返済期間が同じであれば、2万円近くの利息額を抑えられる可能性があります。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入金額 | 500,000円 | |

| 毎月のお支払い元金 | 30,000円 | |

| 金利 (年利) |

18.00% | 15.00% |

| お支払い利息 (総額) |

65,249円 | 54,371円 |

| お支払い合計金額 (総額) |

565,249円 | 554,371円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

ただし、借り換えるには新たに申し込みをし、審査に通過する必要があります。信用情報や借入状況によっては、希望の金利が適用されない場合もある点に注意が必要です。

金利以外も重要!自分に合うカードローンを選ぶポイント

カードローンを選ぶ際は、金利だけでなく次のポイントを確認することも大切です。

- 審査スピード

- 申し込みや返済の利便性

- 返済方法

金融機関によって、審査スピードや申し込みから返済までの流れが異なります。「借りたいときに借りられない」「返しにくい」といった問題に陥らないためにも、利便性もあわせて検討するとよいでしょう。

まず注目したい点が、審査スピードです。金融機関によって、即日融資に対応している場合もあれば、審査や口座開設に数日かかることもあります。審査スピードが早いカードローンであれば、急な出費にも対応できます。

次に注目したいポイントは、申し込みから契約、借り入れまでの利便性です。すべてWEB上で完結できるカードローンであれば、来店や郵送の必要がなく、忙しい人や急ぎで借りたい人にとって便利です。

最後に、返済方法の選択肢にも注目するとよいでしょう。返済方法もカードローンによって異なり、口座引き落としや銀行振込、ATM入金などさまざまです。返済のしやすさは、使い勝手に影響します。

金利だけでなく、審査スピードや手続きの負担、返済のしやすさも踏まえて、自分に合ったカードローンを選びましょう。

低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供する年会費無料のカードローンです。

初めて借り入れる場合や、どのカードローンを利用すればよいかわからない場合は、名のよく知れたサービスを利用するとよいでしょう。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%と、JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)に比べて低金利で借り入れできます。

借入金額と返済期間が同じであれば、金利が低いほど、利息負担を軽減できる可能性があります。

5万円以内の借り入れならキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」は、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)が年5.00%になります。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「あと5万円だけ必要」「給料が入ればすぐ返済できる」といった方にとって便利です。

最短で即日審査を実施!今すぐ借りたい人にも向いている

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

カード本体は、審査完了後、最短3営業日で届きます。カードを受け取ったあとは、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用すると便利です。

年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

よくある質問

-

金利と利息の違いを教えてください。

-

金利は、借入金額に対する利息の割合で、利息は借りたお金の対価として支払うお金を指します。

金利は割合(%)で表し、利息は金額(円)で表します。 -

カードローンの金利の平均はどれくらいですか?

-

カードローンの金利は、年2.00~18.00%であることが一般的です。

-

利息の計算方法を教えてください。

-

利息は、次の計算式で計算できます。

利息=借入金額(借入残高)×金利(年利)×利用日数÷365日(うるう年は366日)

たとえば、10万円を年15.00%の金利で30日間借りた場合の利息は、10万円×0.15×30÷365=約1,232円となります。 -

カードローンの金利を下げる方法はありますか?

-

契約しているカードローンの金利は、契約者側の希望で下げることはできません。

上限金利が低いカードローンをあらかじめ選んで申し込むか、金利の低いカードローンに借り換えることで、低金利で借り入れができる可能性があります。

-

カードローンの金利が上昇することはありますか?

-

一部カードローンでは、市場金利に連動する変動金利が適用される場合があり、金利が上昇することもあります。

契約時の説明や金融機関のWEBサイトを確認しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンの金利は、金融機関によって異なります。一般的に、ご利用可能枠(限度額)が大きくなるほど、適用される金利は低くなる傾向があります。金利の相場は、おおよそ年2.00%~18.00%程度です。金利が低いほど、支払う利息は少なくなるため、なるべく金利の低いカードローンを選ぶことが大切です。ただし、金利が低くても、借入金額が大きかったり、返済期間が長くなったりすると、結果として利息の負担が大きくなることがあります。借入金額と返済期間のバランスにも十分注意しましょう。