基礎知識

カードローンの借り換えの仕組み|メリット・デメリットと返済シミュレーションを解説

更新日:2026年5月26日

現在利用しているカードローンについて、「金利が高くて完済が見えてこない」「毎月の返済が負担になっている」「使いづらい」と感じていませんか。こうした点でお困りの場合は、よりよい条件の別のカードローンを新たに契約し、その資金で既存の借り入れを返済する「借り換え」を検討するのもひとつの方法です。

本記事では、カードローンの借り換えの仕組みやメリット・デメリット、返済シミュレーションまでわかりやすく解説します。借り入れ中のローンの条件と見比べながら、自分に合った選択をしましょう。

JCBカードローンの「FAITH」の融資利率(金利)は年1.30~12.50%です。条件を見直す際の材料として、現在の金利との差を確認してみましょう。

カードローン「FAITH」は年1.30~12.50%と低金利(JCB比)!

この記事でわかること

- 借り換えとは、新たにローンを契約し、その資金で現在の借り入れを返済する仕組み

- 借り換えのメリットは、利息負担が軽減され、支払総額を抑えられる可能性があること

- 借り換えで適用金利が下がっても、返済期間が延びれば支払総額が増える可能性がある

目次

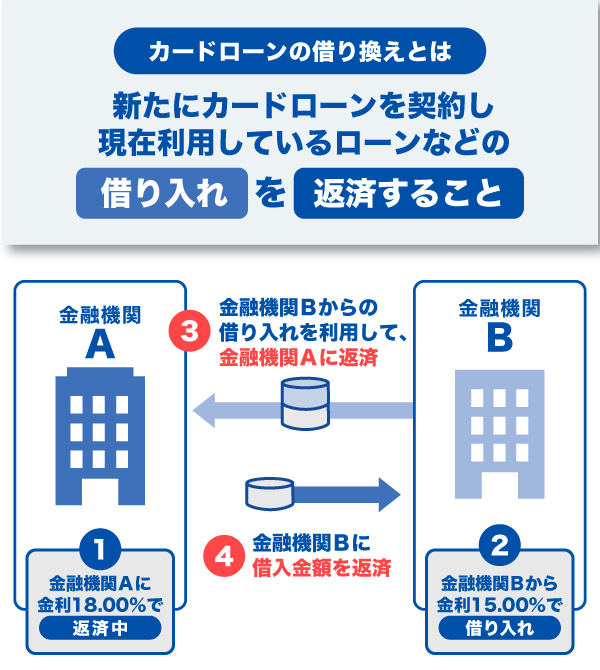

カードローンの借り換えとは

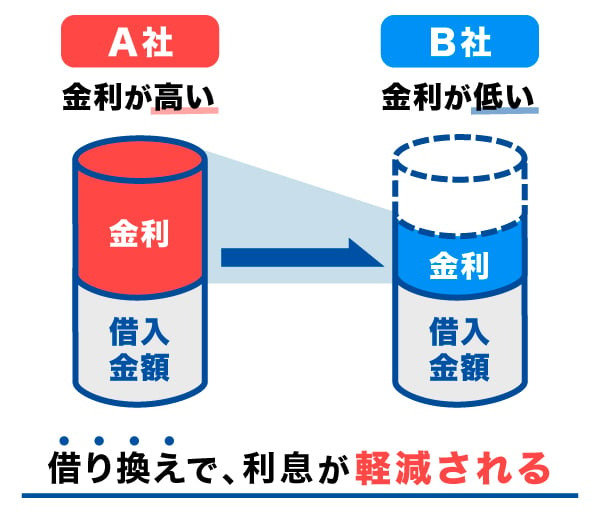

カードローンの借り換えとは、新たにカードローンを契約し、そこで借りたお金を使って現在利用しているローンやクレジットカードのキャッシング、ショッピングリボ払いなどの借り入れを返済することを指します。

借り換えは、単に借入先を変えることではなく、より条件のよいローンへ変更することで返済負担を見直す方法です。現在よりも金利が低いカードローンへ借り換えることができれば、利息負担の軽減が期待でき、支払総額を抑えられる可能性があります。

借り換え後は、これまでの借り入れを完済したうえで、新たに契約したカードローンを返済していく流れになります。

なお、返済条件や金利によって借り換えの効果は異なるため、借り換えを検討する際は現在の条件と比較することが大切です。

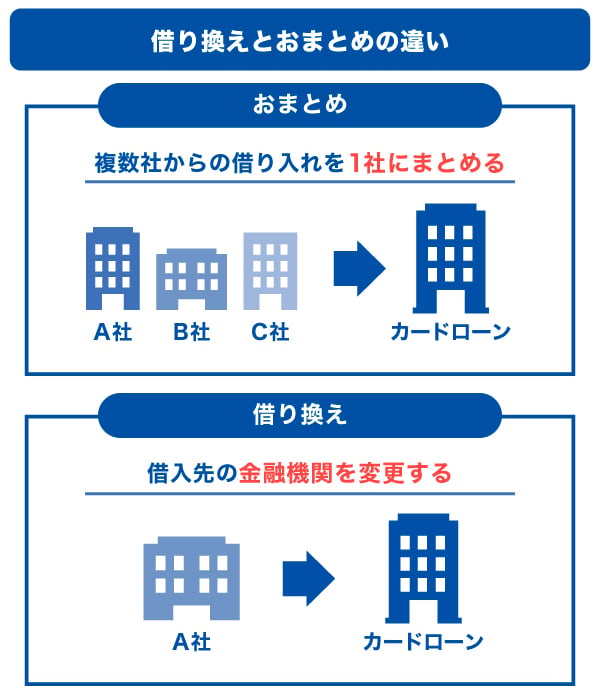

借り換えとおまとめの違い

| 借り換え | 1社の借り入れを、より条件のよい別のローンに切り替えること |

|---|---|

| おまとめ | 複数の借り入れを、1社のローンにまとめること |

借り換えとおまとめは似た仕組みですが、目的や対象となる借り入れの数に違いがあります。

おまとめとは、複数のカードローンやキャッシングなどの借り入れを、1社のローンにまとめる方法です。新たにローンを契約する点は借り換えと共通していますが、借り換えが「1社のローンを別の会社に変更する」のに対し、おまとめは「複数の借り入れを1社に集約する」という違いがあります。

複数のカードローンを利用している場合、返済日がそれぞれ異なり、返済管理が煩雑になる傾向があります。おまとめをすれば返済日が月1回になり、管理がしやすくなる点もメリットといえるでしょう。

借り換えやおまとめのカードローンを検討する際は、金利条件を比較することが重要です。カードローンの金利は商品ごとに異なるため、「現在の条件と比べて負担が軽減されるか」を確認しましょう。

FAITHは最大金利が年12.50%

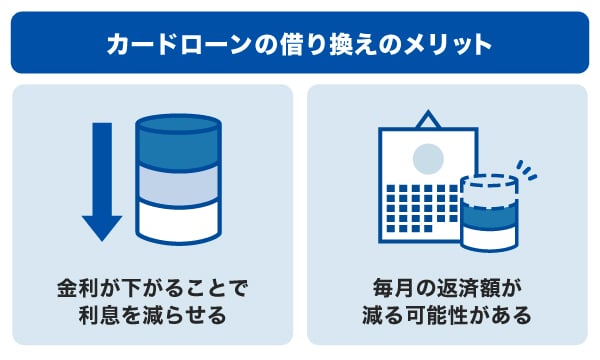

カードローンの借り換えのメリット

カードローンの借り換えのメリットをそれぞれ詳しく見ていきましょう。

金利が下がることで利息を減らせる

借り換えのメリットは、金利が下がることで支払う利息を抑えられる可能性がある点です。現在利用しているカードローンやクレジットカードのリボ払いよりも低い金利のカードローンに借り換えられれば、利息負担が軽くなり、その結果、支払総額が減る場合があります。

特に、リボ払いは金利が高めに設定されていることもあるため、条件次第では借り換えによって負担を減らせる可能性があります。

借り換えによって実際にどれくらい支払総額が変わるかは、本記事内で紹介します。

毎月の返済額が減る可能性がある

借り換えをすることで、毎月の返済額を抑えられる場合があります。毎月の最低返済額はカードローンごとに異なるため、借入金額や返済期間が同じでも毎月の返済額に差が生じることがあります。返済額を低く設定できるカードローンに借り換えられれば、毎月の負担を軽減できるでしょう。

ただし、返済額を下げることで返済期間が延びる場合もあるため、支払総額とのバランスを確認することが大切です。毎月の返済額や支払総額が現在と比べてどの程度変わるのかを確認してみましょう。

FAITHの返済条件・金利を確認する

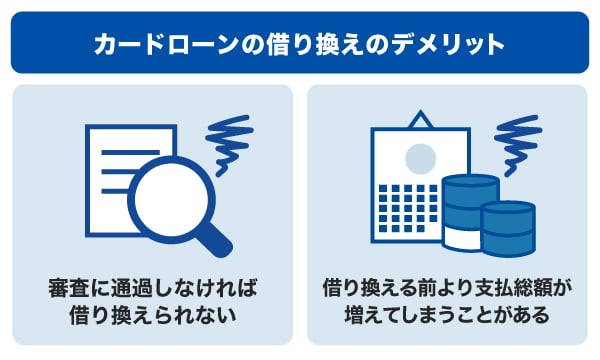

カードローンの借り換えのデメリット

カードローンの借り換えにはデメリットもあります。場合によっては、借り入れができなかったり、借り換え前よりも支払総額が増えてしまったりすることもあるため、確認しておきましょう。

審査に通過しなければ借り換えられない

借り換えは、現在利用している会社とは別の会社で新たにカードローンを申し込むため、借り換え先であらためて審査を受けることになります。審査は、申込者が返済能力を有しているかを確認するために行われます。

審査の結果次第では、借り換えができないこともあるでしょう。たとえば、前回のカードローン契約後に転職や収入減少などの変化があった場合は、審査に通過しにくくなる可能性があります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

借り換える前より支払総額が増えてしまうことがある

カードローンの支払総額は、金利だけではなく、返済期間の長さによって決まります。

借り換えによって毎月の返済額を抑えることを優先しすぎると、完済までの期間が長期化する可能性があります。その結果、月々の負担は軽くなっても、最終的に支払う総額が借り換え前より増える可能性も考えられます。

カードローンの借り換えは、低金利のカードローンに切り替えることで、同じ返済額・返済期間であれば支払総額を抑えることが可能です。ただし、借り換え後に返済期間を延ばしたり、借入額を増やしたりしてしまうと、かえって支払総額が増えてしまう場合もあるため注意が必要です。現在利用中のカードローンの金利が高いと感じる方は、借り換えを検討してみてはいかがでしょうか。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

[返済シミュレーション]借り換えによって支払総額はどれくらい減る?

借り換えを行うと、具体的にどのくらい返済額を減らせるのでしょうか。ここでは、より金利の低いカードローンへ借り換えた場合の返済シミュレーションを紹介します。

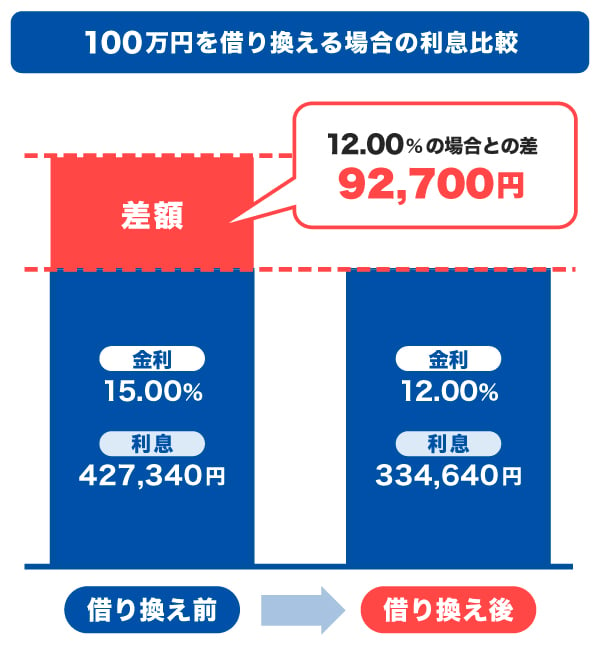

100万円を借り換える場合

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入金額 | 100万円 | |

| 返済期間 | 5年 | |

| 返済方式 | 元利均等返済 | |

| 金利 | 15.00% | 12.00% |

| 毎月の返済額 | 23,789円 | 22,244円 |

| 利息総額 | 427,340円 | 334,640円 |

| 支払総額 | 1,427,340円 | 1,334,640円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

シミュレーションによると、借入金額100万円を金利15.00%のカードローンから金利12.00%のカードローンへ借り換え、5年で返済した場合、利息額は約9万円少なくなる結果となりました。

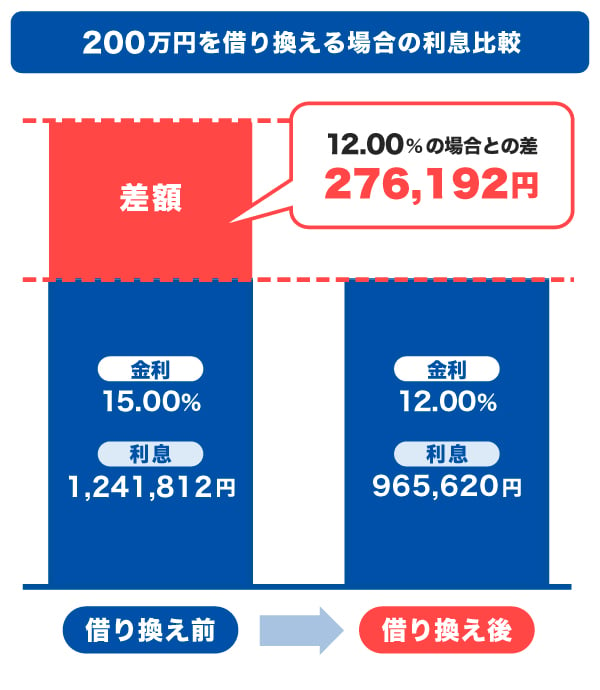

200万円を借り換える場合

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入金額 | 200万円 | |

| 返済期間 | 7年 | |

| 返済方式 | 元利均等返済 | |

| 金利 | 15.00% | 12.00% |

| 毎月の返済額 | 38,593円 | 35,305円 |

| 利息総額 | 1,241,812円 | 965,620円 |

| 支払総額 | 3,241,812円 | 2,965,620円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

シミュレーションによると、借入金額200万円を金利15.00%のカードローンから金利12.00%のカードローンへ借り換え、7年で返済した場合、利息額は約28万円少なくなる結果となりました。

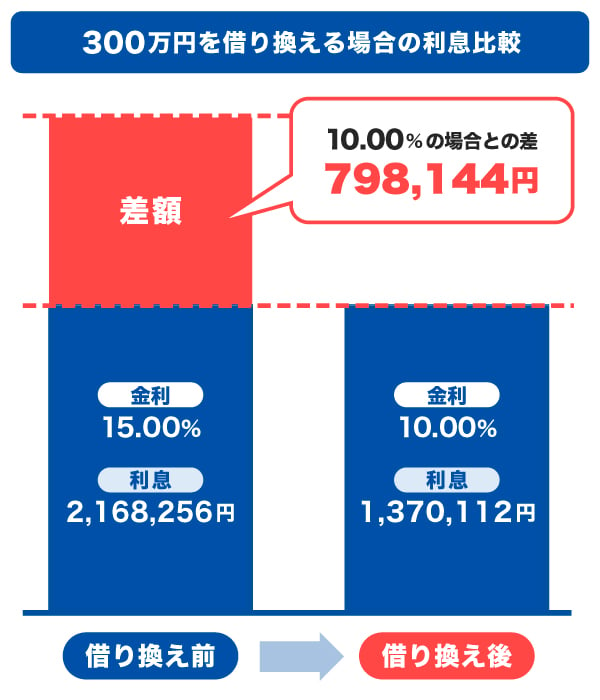

300万円を借り換える場合

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 借入金額 | 300万円 | |

| 返済期間 | 8年 | |

| 返済方式 | 元利均等返済 | |

| 金利 | 15.00% | 10.00% |

| 毎月の返済額 | 53,836円 | 45,522円 |

| 利息総額 | 2,168,256円 | 1,370,112円 |

| 支払総額 | 5,168,256円 | 4,370,112円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

シミュレーションによると、借入金額300万円を金利15.00%のカードローンから金利10.00%のカードローンへ借り換え、8年で返済した場合、利息額は約80万円少なくなる結果となりました。

1秒でシミュレーション

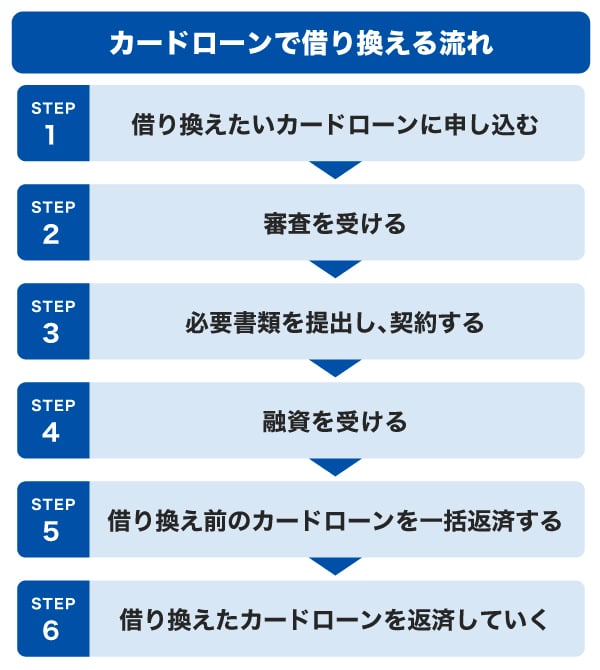

カードローンで借り換える流れ

ここでは、カードローンの借り換えの手順を順番に解説します。

1.借り換えたいカードローンに申し込む

まずは、借り換え先となるカードローンへ申し込みます。申し込み時には、借入希望額や氏名・住所などの個人情報、勤務先情報などを入力します。

借り換えであっても、新規カードローンの申し込みとして扱われます。

2.審査を受ける

申し込み後は、金融機関による審査が行われ、申込者に返済能力があるかどうかが確認されます。

借り換えの場合も、カードローンの新規契約と同様に「属性情報」と「信用情報」が確認されます。属性情報とは、申込者本人や家族に関する情報のことで、次のようなものが含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

なお、借り換えに限らず、カードローンの審査基準はどの金融機関でも公表されていません。

- 本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式ウェブサイトでご確認ください。

3.必要書類を提出し、契約する

次に、本人確認書類や収入証明書類などの必要書類を提出します。それぞれ次のような書類が該当します。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

発行日が古いものや、書類の画像・文字が不鮮明なものは無効になる場合があります。不備があると書類の再提出が必要になり、手続きに時間がかかる可能性があるため注意しましょう。

書類の確認が完了すると、カードローンの契約手続きへ進みます。契約方法はウェブや郵送など、金融機関によって異なります。

4.融資を受ける

契約が完了すると、カードローンの利用が可能となり、指定した銀行口座への振り込みなどの方法で融資を受けます。振り込みまでの時間は、契約内容や申込時間帯によって異なります。

この時点で、借り換えに使用する資金が用意されます。

5.借り換え前の借り入れを一括返済する

新たなカードローンで融資を受けたら、その資金を使って、これまで利用していたカードローンやクレジットカードのキャッシングなどの借り入れを一括返済します。

返済方法は振り込みやATMなど、借入先によって異なります。借り換えは、新たに借りたお金で既存の借り入れを返済する仕組みであるため、この一括返済の手続きが重要です。返済後は、残高がゼロになっているかを確認しましょう。

6.借り換えた後のカードローンを返済していく

借り換え前の借り入れを完済したあとは、新たに契約したカードローンを返済していきます。毎月の返済額や返済日は契約内容に基づいて決まるため、返済条件を確認しながら、計画的に返済を進めていきましょう。

カードローンの借り換えに向いている人

次のような人は、カードローンの借り換えによって条件を見直すことで利息を軽減できる可能性があります。

- 契約中の借入先の金利が高いと感じている人

- 毎月の返済額を負担に感じている人

- 提携ATMが少なくて不便に感じている人

借り換えによって金利や返済条件が変わることで、返済の負担や使い勝手が改善される場合もあります。現在のカードローンに不満がある場合は、別のカードローンと条件を比較して検討してみましょう。

FAITHは最大金利が年12.50%

カードローンの借り換えを避けたほうがいい人

カードローンの借り換えは、すべての人にとって有利になるとは限りません。状況によっては、借り換えをせずに現在の返済を続けたほうがよい場合もあります。

次のような人は、慎重に検討することが大切です。

- 現在の借入先の金利が低い人

- 信用情報に不安がある人

- 借入残高が少ない人や借入期間が短い人

借り換えには新たな審査が必要となるため、過去に返済の遅延があるなど信用情報に不安がある場合は、審査に通過しにくい可能性があります。

また、借入残高が少ない場合や、すでに完済が近い場合は、借り換えによるメリットが小さいこともあります。返済期間が短い場合は、あらためて申し込みや契約手続きを行う負担を考えると、現在の返済計画を継続したほうがよい場合もあるでしょう。

借り換え先のカードローンの選び方

借り換え先のカードローンを選ぶ際は、金利だけを比較するのではなく、返済条件や使いやすさも含めて見直しをすることが重要です。条件を総合的に確認することで、自分に合ったカードローンかどうかを判断しやすくなります。

実際に自分に適用される金利を確認する

カードローンの金利は「年○%〜○%」のように幅をもって表示されることが一般的です。ただし、必ずしも表示されている下限金利が適用されるわけではありません。実際に適用される金利は審査によって決まり、利用可能枠(限度額)や利用条件に応じて決定されます。利用可能枠が低く設定された場合は、上限に近い金利が適用されることもあります。

借り換えを検討する際は、下限金利だけを見て判断せず、「自分の借入金額や返済条件の場合は、どの程度の金利になりそうか」という視点で確認することが大切です。

毎月無理なく返済できる金額を確認する

カードローンによって、毎月の最低返済額や返済方式は異なります。毎月の返済額が高いカードローンに借り換えてしまうと、月々の返済負担が大きくなり、家計を圧迫する可能性があります。借り換え先のカードローンの最低返済額を確認し、家計に無理のない範囲かどうかを確かめましょう。

ただし、毎月の返済額が低く設定できる場合でも、その分返済期間が長くなり、支払総額が増える可能性があります。毎月の負担だけでなく、最終的に支払うことになる総額もあわせて確認しましょう。

利用しやすさ(借り入れ・返済方法)を確認する

借り換え後は、毎月返済や利用を行うことになるため、使いやすさも重要な判断基準です。金利の低さだけで選んでしまうと、実際の利用場面で不便を感じる場合があります。

たとえば、銀行系カードローンは金利が低めに設定されている傾向があるものの、「提携ATMが近くにない」「ATMの利用に手数料がかかる」といった場合もあります。また、利用のために新たに指定の銀行口座の開設が必要になることがあり、手続きに時間がかかる可能性も考えられます。

借り換え先を選ぶ際は、利用条件や提携ATMの手数料、口座引き落としなどの返済方法をあわせて確認しておくことが大切です。

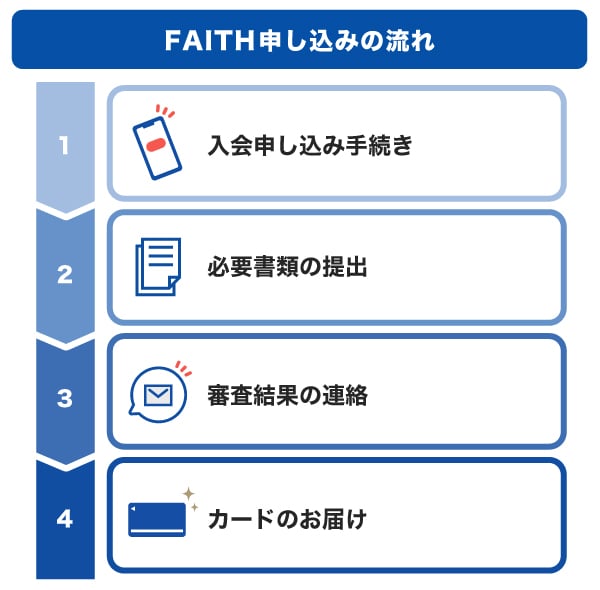

年1.30~12.50%の低金利(JCB比)カードローン「FAITH」

JCBのカードローン「FAITH」は、融資利率(金利)が年1.30〜12.50%で設定されています。最大でも12.50%の範囲内で借り入れが可能です。

一方、JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は年15.00〜18.00%です。そのため、条件によっては「FAITH」のほうが低い金利で借り入れができる場合があります。

借り入れの金利が低くなれば、支払う利息が抑えられ、結果として支払総額を軽減できる可能性があります。

申し込みから借り入れまで最短即日!

「FAITH」の申し込みはウェブからいつでも可能です。契約後は、ウェブまたは電話からの申し込みで利用できる「キャッシング振り込みサービス」により、最短数十秒で指定口座へ振り込みが行われます。急ぎの資金ニーズにも対応しやすい仕組みです。

カード本体は審査完了後、最短3営業日で発送されます。カードを受け取った後は、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

なお、「FAITH」では原則として電話での在籍確認を行っていません(状況により実施する場合があります)。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している場合は、事前に簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、融資可能額の目安を簡易的に確認できます。

また、JCBの「返済シミュレーション」では、希望する借入金額や融資利率(金利)、毎月の返済額を入力することで、利息や支払総額の目安を確認できます。既存の借り入れの見直しや借り換えを検討する際の参考として活用してみてください。

お借り入れ1秒診断

返済が困難なときは早めに専門家への相談を検討しよう

利用中のカードローンの返済が難しい場合、借り換えで返済負担を軽くしたくても、借り換え先の審査に通らないことがあります。また、借り換えができたとしても、融資条件によっては「返済額が大きく生活への影響が大きい」「返済負担が借り換え前とほぼ変わらない」といった状況になることもあるでしょう。

返済が困難なときは、さらに状況が悪化する前に、できるだけ早めに弁護士などの専門家へ相談することが大切です。

弁護士への相談に不安がある場合は、次のような公的な相談窓口を利用する方法もあります。

- 法テラス

- 全国の財務局多重債務相談窓口

- 貸金業相談・紛争解決センター

必要な情報やアドバイスを受けられるほか、家計管理や生活再建の支援をしてもらえることもあります。

よくある質問

-

カードローンで借り換えるメリットを教えてください。

-

カードローンで借り換えるデメリットはありますか?

-

カードローンで借り換えるデメリットは、主に次の2つがあります。

- 審査に通過しなければ借り換えられない

- 借り換える前より支払総額が増えてしまうことがある

-

カードローンの借り換えの審査に通らない理由を教えてください。

-

金融機関から具体的な審査落ちの理由が通知されることはありませんが、次のような要因が考えられます。

- 金融機関が定める基準を満たしていない

- 借入件数や借入金額が多い

- 過去に支払いや返済の遅延がある

- 短期間で複数のカードローンに申し込んでいる

- 申込内容や提出書類に不備があった

- 収入が不安定、または勤続年数が短い

- 在籍確認ができなかった

これらのなかで、自身に当てはまる項目がないかを確認してみましょう。

-

クレジットカードのリボ払いをカードローンで借り換えることはできますか?

-

クレジットカードのリボ払い残高を、カードローンに借り換えることは可能です。カードローンで借り入れた資金を使い、クレジットカードのリボ払い残高を一括返済することで、借り換えができます。

-

消費者金融から銀行のカードローンに借り換えることはできますか?

-

消費者金融での借り入れを銀行のカードローンに借り換えることは可能です。消費者金融よりも金利が低いカードローンを選ぶことで、利息の負担軽減が期待できます。利用前に返済シミュレーションを行い、毎月の返済額や返済総額が減るかを確認してみましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

「借り換え」も「おまとめ」も、返済を軽減するための前向きな選択肢です。1社からの借入額が大きく金利を抑えたいなら「借り換え」、複数社への返済管理を整理したいなら「おまとめ」が適しています。どちらも「今よりよい条件のローンに乗り換える」という手段になります。まずは自分の借入額がいくらあるか、借入先が何社あるかを整理して、返済の負担を減らすための方法として検討してみましょう。