基礎知識

カードローンの危険性やデメリットは?リスクを正しく理解したうえで利用しよう

更新日:2025年8月13日

カードローンとは、金融機関が提供する個人向けの融資サービスです。「危険」「怖い」といったネガティブな印象を持っている人も少なくありませんが、適切に利用すれば怖いものではありません。

カードローンを利用する際は、危険性やデメリットを正しく理解することが大切です。

この記事でわかること

- カードローンには危険性があるのか

- カードローンのデメリットや返済が遅れる弊害

- カードローンを上手に利用する方法

カードローンに危険性はあるのか?

カードローンは金融機関が提供する個人向けの融資サービスです。お金を貸し付けるサービスのため、マイナスの印象を持つ人も少なくありません。しかし、適切な知識や利用方法を身につければ、リスクを抑えた利用が可能です。

カードローンは、貸金業法や銀行法と呼ばれる法律に基づいて貸し付けを行うサービスで、違法性はありません。クレジットカード会社や信販会社、銀行、消費者金融などの金融機関が、利用者個人に設定された利用可能枠(限度額)の範囲内で貸し付けを行います。

一方で、「危険」「リスクがある」といわれるのは、貸金業を営むために必要である財務局や都道府県への貸金業登録をせずに営業している「ヤミ金」などの違法業者による貸付です。法律で定められた上限を超えた金利で貸し付けたり、悪質な取り立てを行ったりすることもあるので、利用してはいけません。

また、一部の利用者が適切にサービスを利用しなかったことで支払いが困難となり、「カードローン=危険」というイメージがついてしまったことも考えられます。カードローンは、無理のない範囲で借り入れを行い計画的に返済すれば、決して危険なサービスではありません。

キャッシングサービスに危険性はあるのか?

カードローンに似たサービスに、クレジットカード付帯のキャッシングサービスがあります。クレジットカード付帯のキャッシングサービスとは、買い物に利用するショッピング枠とは別に設定できる借入枠のことです。キャッシングサービスを提供しているクレジットカード会社は「貸金業者」に該当し、貸金業法に基づいて貸付を行っています。

カードローンと同じく違法性はないため、無理のない範囲で利用するなど、使い方を間違えなければリスクを抑えながら借り入れることが可能です。

カードローンのデメリット

思わぬ出費が必要になったときに強い味方となってくれるのがカードローンですが、利用する人によってはデメリットといえる特徴があるため注意が必要です。

他のローンの審査に影響が出る可能性がある

カードローンで多額の借り入れを行っていたり、返済が遅れていたりすると、他のローンの審査に影響する可能性があります。

住宅ローンや自動車ローンなどの契約では、利用者の返済能力を見極めるための審査が必ず行われます。その審査の過程でチェックされるのが、「他のローンを契約しているか」「返済が遅れていないか」などの利用状況です。

各種ローンの審査の詳細は公表されていませんが、返済が遅れたことがあると金融機関によって「約束を守れない人」と判断され、その他のローンの審査に影響する可能性があります。

借り過ぎてしまう可能性がある

カードローンは利用可能枠(限度額)の範囲内であれば追加の借り入れができることから、借り癖がつき、必要以上にお金を借りてしまう可能性があります。

必要なときにいつでも借り入れできるのはカードローンのメリットですが、使い方を誤るとデメリットとなるため、借り過ぎのリスクを知ったうえで計画的に利用することが大切です。

なお、利用可能枠(限度額)は、あとから変更することも可能です。借り過ぎが心配であれば、利用可能枠(限度額)を減額するのもひとつの方法です。

カードローンの返済が遅れるとどうなる?

カードローンで借り入れを行ったあとは、毎月決められた金額を返済するルールになっています。返済が遅れると、どのようなリスクがあるのか見ていきましょう。

延滞損害金が発生する

カードローンの返済が1日でも遅れると遅延損害金が発生し、通常よりも利息が増えてしまいます。利息とは、お金を借りたことに対する対価で、お金のレンタル料のようなものです。利息が増えると、その分、返済額も増えてしまいます。

延滞遅延金は返済日数が遅れるほど増えていくので、遅れてしまった場合には1日でも早く返済しましょう。

信用情報に記録される

カードローンの返済が遅れると信用情報に記録され、他の審査に影響する可能性があります。

信用情報とは、クレジットカードや各種ローンなどの契約内容や支払状況といった取引事実のことです。「信用情報機関」と呼ばれるところに約5年間、情報が保存されます。

住宅ローンやクレジットカードなど、他の審査の際には必ず新たに信用情報を確認するため、返済が遅れたことが信用情報に記録されると、その履歴が判明します。返済が遅れないよう期日を管理し、むやみに借り入れを繰り返さないことが大切です。

家族に借り入れを知られる可能性がある

返済が遅れると、自宅に電話がかかってきたり、ハガキによる案内が届いたりするため、家族と一緒に住んでいる場合は借り入れが知られる可能性があります。

また、案内を無視して返済を放置し続けていると最終的に悪質と判断され、給料や持っている財産が差し押さえられる可能性があります。家族に借り入れが知られてしまうだけでなく、迷惑をかけてしまう事態に発展しかねません。

返済が難しいと感じた際は対応を後回しにせず、まずは借入先に相談しましょう。

カードローンの上手な利用方法

カードローンを上手に利用するために、次の4つのポイントを押さえましょう。

- 必要なときに必要な金額だけ借り入れる

- 余裕ができたときに繰上返済する

- 借入前に返済計画を立てる

- 追加で借り入れを行う際はシミュレーションをやり直す

必要なときに必要な金額だけ借り入れる

カードローンは、利用可能額(限度額)の範囲内であれば追加で借り入れができる一方で、必要以上に借り入れを繰り返してしまう懸念もあります。

借り入れた分の返済が終わらないうちに追加で借り入れを繰り返していると、借入総額とともに利息も増え、返済が長期に及ぶ可能性があります。

利用可能枠(限度額)の範囲で目一杯借り入れするのではなく、必要な金額のみにしましょう。

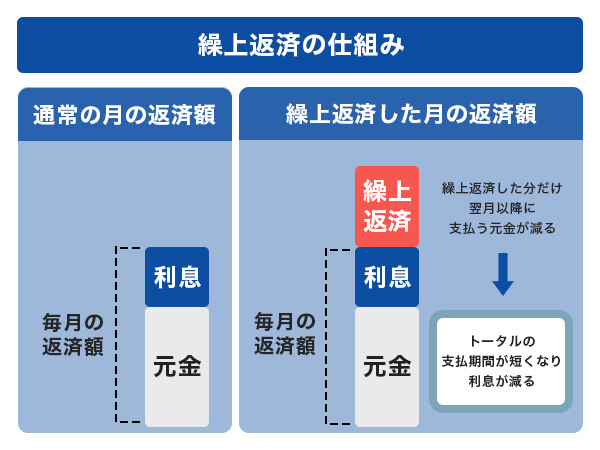

余裕ができたときに繰上返済する

繰上返済とは、毎月の返済額に追加して支払うことです。

繰上返済した金額は、利息ではなく元金の返済にすべてあてられるため、トータルの支払期間が短くなり、利息を減らせるメリットがあります。

ボーナス月や生活に余裕があるタイミングで繰上返済を心がけるとよいでしょう。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

借入前に返済計画を立てる

借入前に返済計画を立てると、返済期間や支払総額、利息合計を明確に把握でき、返済の長期化や必要以上の借り入れを防ぐ効果があります。

返済計画を立てるのは難しいと感じる人もいるかもしれませんが、各カードローン会社で返済シミュレーションが用意されています。必要事項を入力するだけで月々の支払いのシミュレーションができるので、ぜひ利用してみてください。

JCBのカードローン「FAITH」のシミュレーションはこちら

追加で借り入れを行う際はシミュレーションをやり直す

追加で借り入れをすると、当初想定していた返済期間や支払総額とズレが生じ、返済計画が管理しにくくなってしまいます。

追加の借り入れを行う前に返済シミュレーションをやり直して、毎月の返済額や完済までの期間を把握してから借り入れを行いましょう。

カードローンならJCBの「FAITH」

「FAITH」は、はじめてカードローンを利用する方にぴったりの特徴が揃ったサービスです。

「FAITH」はクレジットカード会社のJCBが提供

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

カードローンをはじめて利用する際は、借入先の選び方に迷うこともあるでしょう。前述したように、貸金業法を守っている貸金業者なら、適切に利用すれば危険が伴うことはありません。しかし、貸金業者が法律に基づいて貸付けしているかを判断するのは難しいといえるでしょう。

そんなときは、名前がよく知られている大手ブランドのカードローンを選ぶのも選択肢のひとつです。

JCBクレジットカードのキャッシングサービスより低金利

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大で12.50%。JCBクレジットカードのキャッシングリボ払い(金利15.00〜18.00%)と比較しても低金利で借り入れ可能です。

さらに、5万円までの借り入れであれば、キャッシング1回払いで5.00%と、さらに低金利で利用できます。「来月には返せるので今月少しだけ借り入れしたい」という場合に便利です。

急ぎの借り入れにも便利

「FAITH」の審査は最短当日で完了します。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

年会費無料

「FAITH」は年会費無料です。カードを持っているだけならお金はかからないので、すぐに借りられるように申し込んでおくと、いざというときにスムーズに借り入れを行えます。

よくある質問

-

カードローンの危険性は何ですか?

-

カードローンには、返済が遅れると他のローンの審査に影響することがある、借り入れを繰り返して借り過ぎてしまう可能性があるといった危険性があります。しかし、必要な金額だけ借り入れたり、繰上返済を行ったりすることで、これらのリスクを抑えながら利用できます。

-

カードローンは「利用しないほうがよい」「怖い」といわれていますが本当ですか?

-

危険といわれるのは、ヤミ金などの違法業者による貸付けです。カードローンは、貸金業法や銀行法などの法律に基づいて金融機関が実施する融資サービスであるため、危険ではありません。ただし、使い方によっては支払いが困難になるなどのリスクがあるため、計画的に利用することが大切です。

-

カードローンを利用すると信用情報に影響しますか?

-

カードローンを契約・利用するだけでは悪い影響があるとは考えにくいでしょう。ただし、返済が遅れたり滞ったりすると信用情報に記録され、クレジットカードやローンなど他の審査に影響が出る可能性があります。

-

カードローンのメリットは何ですか?

-

カードローンの主なメリットは次の3点です。

- 無担保・無保証人でお金を借りられる

- 利用可能枠(限度額)内であれば自由に借り入れられる

- 急ぎの借り入れに便利

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る