基礎知識

携帯代が支払えないとどうなる?強制的な契約解除までの流れや滞納のリスクを解説

更新日:2025年8月18日

携帯代が支払えないからといって、すぐに携帯やスマホが使えなくなるわけではありません。ただし、延滞が続くと、利用停止や自動解約となるリスクがあるため、できるだけ早めに対処することが重要です。

携帯代を支払うために、一時的に資金を用意する方法としては、クレジットカードやカードローンを利用する方法があります。それぞれの特徴を理解し、自分に合った方法を選びましょう。

この記事でわかること

- 携帯代が支払えない場合の解約までの流れ

- 携帯代が支払えないことによるリスク

- 携帯代が支払えないときの対処法

目次

携帯代が支払えないとどうなる?解約までの流れ

携帯代やスマホ代が支払えなくても、携帯やスマホがすぐに使えなくなったり、解約になったりするわけではありません。

未払いが発生してからの流れや、各段階に至るまでの期間は、携帯会社によって異なります。一般的な流れを見ていきましょう。

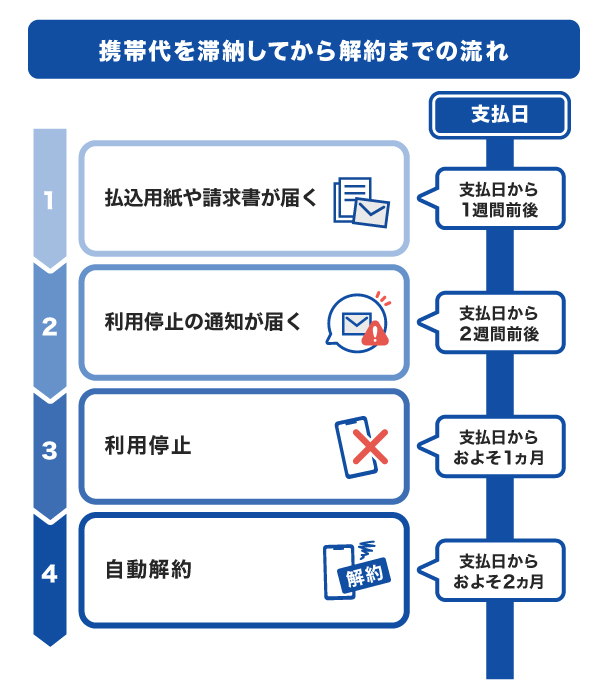

1.払込用紙や請求書が届く

支払期限を過ぎたからといって、すぐに利用停止になるわけではありません。未払いから1週間前後で、メールや振込用紙、請求書などが届くため、案内に従って速やかに支払いましょう。

なお、支払期日を過ぎた場合に振込用紙や請求書などの支払督促が届くタイミングは、携帯会社によって異なります。

| 携帯会社 | 支払督促が届くまでの目安 |

|---|---|

| docomo | 支払期日の約15日後 |

| au | 支払期日の10~14日前後 |

| SoftBank | 支払期日の1週間~10日ほど |

| 楽天モバイル | 支払期日の約4~7日後(※) |

- 口座振替でお支払いの場合は1~2週間かかる場合あり

支払いが完了するまで、数回にわたり通知が届くことが一般的です。

支払期限を過ぎると、通常の支払方法とは異なる支払方法が指定されることもあります。通知内容をよく確認し、指示に従って支払いを行いましょう。

指定される支払方法の例

- コンビニ振込票

- ペイジー対応の金融機関

- 携帯ショップ

- クレジットカード

また、支払期日を一定期間超過すると遅延損害金が発生するだけでなく、請求書発行手数料や払込手数料などの追加費用がかかる場合もあります。

2.利用停止の通知が届く

請求を無視して携帯代が支払えない状況が続くと、未払いから2週間前後で利用停止の通知が届きます。

利用停止の通知には、利用停止前の最後の支払期日が記載されているので、期日までに支払いましょう。

3.利用停止

利用停止の通知に記載している支払期日までに支払わなければ、利用停止となります。記載の支払期日までに携帯代を支払いましょう。

未払い発生から利用停止までの期間は携帯会社により異なります。

| 携帯会社 | 利用停止の目安 |

|---|---|

| docomo | 支払期日から20~30日目 |

| au | 支払期日から10~14日前後 |

| SoftBank | 支払期日の翌日以降から順次 |

| 楽天モバイル | 未払い発生の翌月末 |

なお、携帯会社の受付時間内に携帯代を支払えば、30分程度で利用を再開できるのが一般的です。

4.自動解約

利用停止となっても引き続き支払いがなければ、強制的に契約が解除されます。自動解約になると、電話番号や各携帯会社のメールアドレスが利用できなくなります。

未払い発生から自動解約までの期間は、携帯会社によって異なります。

| 携帯会社 | 自動解約の目安 |

|---|---|

| docomo | 公式WEBサイトに案内なし |

| au | 公式WEBサイトに案内なし |

| SoftBank | 利用停止から約2ヵ月 |

| 楽天モバイル | 未払い発生の翌々月末 |

滞納していた携帯代を支払うと、いつ利用停止が解除される?

利用停止後、自動解約される前の段階であれば、滞納した携帯代を支払うことで利用停止が解除され、再び利用できるようになります。利用再開の目安は、携帯会社や支払方法などにより異なります。

| 携帯会社 | 利用再開の目安 |

|---|---|

| docomo | 公式WEBサイトに案内なし |

| au | 8:00PMまでの支払い:約30分後 8:00PM以降の支払い:翌日の9:00AMごろ |

| SoftBank | 8:00AM~10:00PMの支払い:約30分後 上以外:翌日8:00AM以降 |

| 楽天モバイル | 支払い後30分~2時間程度 |

金融機関の窓口で支払う場合など、再開に数日を要する場合があります。詳細は各携帯会社のWEBサイトなどで確認してみましょう。

携帯代を支払えないことによるリスク

ここからは、携帯代を支払えないことによるリスクを紹介します。

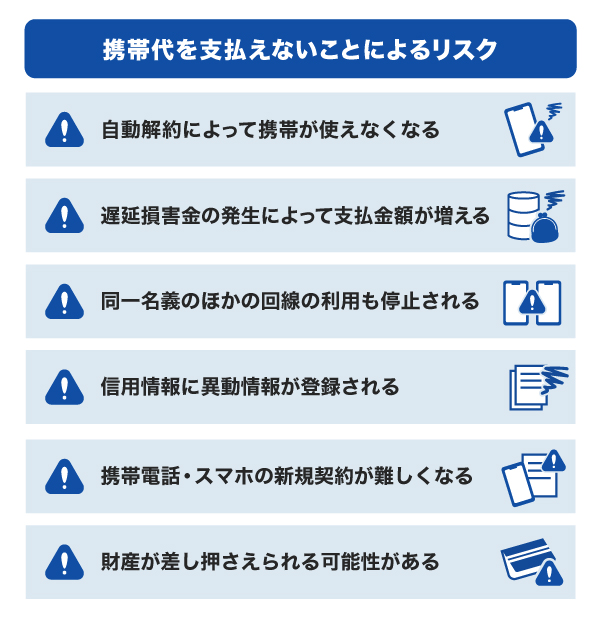

自動解約によって携帯が使えなくなる

携帯代を支払わずにいると自動解約となり、電話番号が使えなくなります。その結果、通話はもちろん、SMSやキャリアメール(携帯会社が提供するメールサービス)も利用できなくなります。

電話番号認証も受信できなくなるため、ネットショッピングやサービス利用時のログインや本人確認ができません。

電話番号に紐づいているメッセージアプリも、自動解約から一定期間経過すると使えなくなる場合があります。

遅延損害金の発生によって支払金額が増える

遅延損害金とは、未払いの際に発生する利息のことです。支払いが遅れた月の支払金額に対して携帯会社が定めた利率で計算されます。延滞金の利率は、14.50%が一般的です。

(元本金額×延滞金の利率×延滞日数)÷365

遅延損害金は、支払いが完了するまでの間、発生します。支払いが遅れるほど延滞料金や遅延損害金が加算され、支払いの負担が増えることになります。

同一名義の他の回線の利用も停止される

自分名義で子どもに携帯電話を持たせている場合や、2台持ちをしている場合など、同一名義で複数の回線を契約していると、同じ名義の回線すべてが利用停止となる可能性があります。特に複数の回線を契約している場合は、すべての回線分の料金を支払う必要があるため、注意が必要です。

信用情報に異動情報が登録される

信用情報とは、カードローンまたはクレジットカードの申し込みや契約に関する客観的な取引履歴が記録された個人情報です。異動情報とは、支払いの遅延や未払いがあったことを示すものです。

クレジットカードやローンに申し込んだ際は、各金融機関が信用情報機関に信用情報を照会しています。携帯電話本体を分割払いしている場合や、携帯代をクレジットカードで支払っている場合、支払い遅れが続くと異動情報が登録されます。

異動情報が登録されると、クレジットカードやローンの新規契約や、借り入れなどができなくなる可能性があります。

信用情報が審査に影響を与える契約の例

- クレジットカードの新規発行や更新

- 住宅ローンや自動車ローンの申し込み

- 分割払いやリボ払い、キャッシングの申し込み

クレジットカードを滞納したらどうなる?信用情報への影響と延滞後の対処法

携帯電話・スマホの新規契約が難しくなる

携帯代の未払いが続いて自動解約となると、クレジットカードやローンの審査に影響を及ぼすだけでなく、新たに携帯電話を契約することも難しくなります。

また、携帯電話やスマホを契約できないと、電話番号認証が必要なサービスにログインできなくなるなど、日常生活にさまざまな支障が出る可能性があります。

財産が差し押さえられる可能性がある

携帯が自動解約になっても、支払いの義務は消えません。そのため、携帯代を支払わずにいると、法的措置が講じられ、その結果、財産が差し押さえられる可能性があります。

最短即日融資可能!

携帯代が支払えないときの対処法

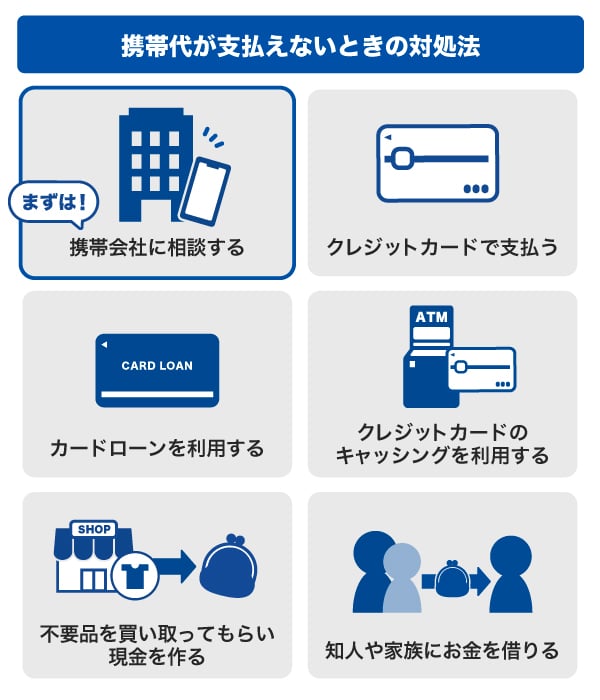

携帯代を支払えないときは、まずは携帯会社に相談したうえで、お金を用意する方法を検討しましょう。

まずは携帯会社に相談する

携帯代が支払えないことがわかったときは、すぐに携帯会社に相談しましょう。やむを得ない事情の場合は、支払猶予や回線の一時停止などの解決策を提案してもらえる可能性があります。

なお、支払期限が過ぎた携帯代は分割払いに対応していないことが多いです。一括払いが難しい場合は、その旨も携帯会社に相談してみましょう。

クレジットカードで支払う

コンビニ振込票や携帯ショップでの支払いには現金が必要です。しかし、クレジットカードを使えば、現金がなくても支払うことができ、支払期限を一時的に伸ばせます。

支払方法をクレジットカード払いに変更したい場合は、アプリやWEBサイトで変更可能です。変更するタイミングによっては、希望月から変更できず翌月からの変更になる可能性があります。携帯代を支払えない恐れがある場合は、早めに変更手続きするとよいでしょう。

カードローンを利用する

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

審査によって決められた利用可能枠(限度額)の範囲であれば、繰り返し借り入れが可能です。借り入れには、ローン専用のカードを用いてコンビニや銀行のATMから現金を引き出す方法や、WEBやアプリを通して口座に入金してもらう方法があります。

審査や融資までのスピードが早いカードローンを利用すれば、携帯の利用停止や自動解約を防ぐことが可能です。

なお、カードローンの利用には手数料がかかるため注意が必要です。

クレジットカードのキャッシングを利用する

クレジットカードのキャッシングとは、クレジットカードのキャッシング枠を利用した借り入れです。クレジットカードには、買い物に利用するショッピング利用可能額とは別にキャッシング枠を設定でき、その範囲内で借り入れが可能です。キャッシング枠が設定されたクレジットカードがあれば、コンビニなどのATMからお金を引き出すことや、WEBサイトから借り入れを申し込むことが可能です。

持っているクレジットカードにキャッシング枠が設定されていれば、審査なしですぐに借り入れできます。

ただし、クレジットカードのキャッシングの利用には手数料がかかるため注意が必要です。

さらに、クレジットカードのキャッシングは、カードローンと比べると金利が高い傾向があります。たとえば、同じJCBのサービスであっても、クレジットカードの金利は15.00~18.00%、カードローンの金利は1.30~12.50%と、カードローンのほうが低金利でキャッシングを利用できます。

キャッシングとは?カードローンとの違いや仕組み・審査・返済方法を解説

不要品を買い取ってもらい現金を作る

不用品を買い取ってもらうことで、最短で当日中に現金が得られるため、携帯代の支払いにあてることが可能です。自宅に不要な家具や家電、衣類、ブランド品、本などがないか確認してみましょう。

フリマアプリでの売却は、商品が売れるまでと商品が売れてから代金が入金されるまでに時間がかかるため、すぐにお金が必要な場合は、リサイクルショップなどの実店舗で売却するとよいでしょう。

知人や家族にお金を借りる

携帯代を滞納した事実は信用情報に記録されるため、今後のクレジットカードやローンの審査に影響を及ぼす可能性があります。さらに、自動解約となると、他の携帯会社で新規契約ができなくなる場合もあります。

このようなリスクを避けるため、事情を話して知人や家族にお金を借りるほうがよい場合もあるでしょう。ただし、知人や家族に借りる場合であっても、返済が必要であることは変わりません。あらかじめ貸し借りのルールや返済期限などの詳細を決めて、トラブルを防ぐようにしましょう。

お金がないときはどうする?最初にやるべきことや対処法、注意点を解説

携帯代などの少額借り入れならJCBのカードローン「FAITH」が便利

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。

初めてお金を借りようと考えている場合、数ある借り入れサービスからどのサービスを利用したらいいか迷う人も多いでしょう。そのような場合は、大手ブランドが提供しているカードローンを選ぶのも手段のひとつです。

審査は最短で即日実施

「FAITH」は、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

JCBクレジットカードのキャッシングリボ払いよりも低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%の低金利(JCB比)です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利で借り入れが可能です。

金利が低い借入先を選ぶと、それだけ返済総額も抑えられる可能性があります。

5万円までの借り入れはキャッシング1回払いで融資利率(金利)は5.00%

「FAITH」の融資利率(金利)はキャッシングリボ払いでも1.30~12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

「FAITH」で借り入れする前に簡易審査のシミュレーションをしよう

「FAITH」の利用を検討している方は、申し込み前にシミュレーションを行い、借り入れできるかどうかを確認してみましょう。「FAITH」の簡易審査シミュレーションでは、年収と他社からの借入金額を入力するだけでシミュレーション可能です。

ただし、あくまでも簡易的なシミュレーションであり、実際の融資では申し込みや審査が必要です。

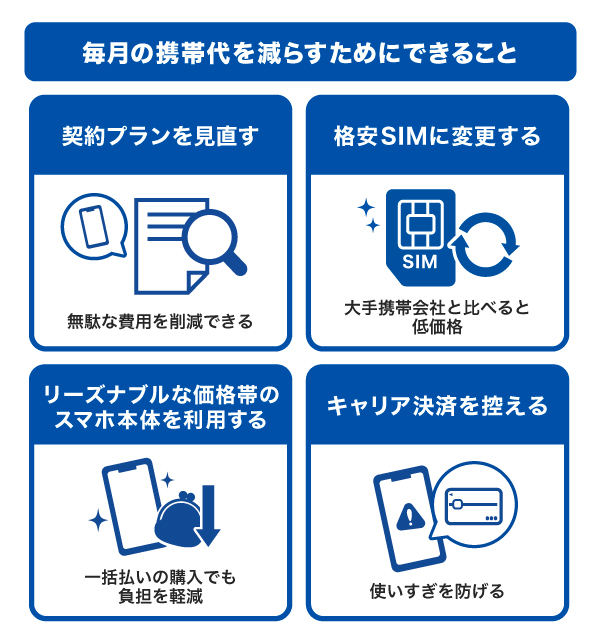

毎月の携帯代を減らすためにできること

ここからは、毎月の携帯代を減らすためにできることを紹介します。

契約プランを見直す

自分に合った契約プランに見直すことで、無駄な費用を削減でき、毎月の携帯代が減らせる可能性があります。

たとえば、次のような場合は見直しを検討してみましょう。

- 通話をよく利用するのに通話かけ放題プランに入っていない

- 契約しているデータ通信量に対して使用量が少ない

- 不要なオプションに加入したまま

また、家族割引やグループ割引などの特典を利用することも有効です。活用できる割引制度がないかどうかも、合わせて確認してみましょう。

格安SIMに変更する

携帯の契約先を大手携帯会社から格安SIMに変更するだけで、毎月の携帯代を減らせる可能性があります。

格安SIMとは、大手携帯会社と比べると携帯が安い通信サービスです。WEBを中心に販売され、実店舗を構えて販売員を配置する必要がないため運用コストが低く、大手携帯会社よりもリーズナブルな通信料が提供されています。

大手携帯会社から格安SIMに変更するだけでなく、月額料金やデータ通信料、通信速度、サポートなどの条件が自分に合う格安SIMを選ぶことで、携帯代をさらに抑えられるでしょう。

リーズナブルな価格帯のスマホ本体を利用する

スマホの本体を分割払いで購入している場合、通信料金に加えて本体代金も支払うことになるため、毎月の負担が大きくなります。

月々の支出を抑えたい場合は、本体を一括払いで購入する、または低価格な機種を選ぶことを検討しましょう。

キャリア決済を控える

動画配信サービスの月額料金やアプリの課金、ネットショッピングなど、多くのサービスでキャリア決済を利用できます。

キャリア決済とは、携帯電話の利用料金と一緒に商品やサービスの代金を支払う方法です。クレジットカードを持っていなくても決済できるため便利ですが、利用しすぎると携帯代が高額になり、家計の負担が増える可能性があります。

まずは、利用していないのに支払い続けているサービスがないかを確認しましょう。キャリア決済の出費が増えている場合は、必要な支払いかどうかを見直し、不要な出費を減らすことが大切です。

よくある質問

-

お金がなくて携帯代が支払えません。どうなりますか?

-

携帯代が支払えないといきなり携帯やスマホが使えなくなるわけではありません。しかし、滞納が続くと、手数料や遅延損害金が発生するだけでなく利用停止や自動解約になるため、早めに支払いましょう。

-

携帯代が支払えないと、いつ解約になりますか?

-

自動解約までの期間は、携帯会社によって異なりますが、およそ2~3ヵ月です。

-

携帯代を支払えないと、どのようなリスクがありますか?

-

携帯代の滞納が続くほど遅延損害金が発生し、支払いの負担が増えるリスクがあります。また、携帯代の未払いが続くと、滞納した履歴が信用情報に登録されるため、今後のクレジットカードやローンなどの審査に影響が出る恐れがあります。

-

滞納している未払いの携帯代を、分割支払いにできますか?

-

携帯代を滞納している場合は、分割払いへの変更が不可能であることがほとんどです。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

携帯代金を支払えないときに、知人や家族にお金を借りる方法はトラブルになることも多いので、あまり得策ではないでしょう。特に知人は、お金を借りたいと言っただけで、友人関係にヒビが入る可能性もあるため避けておいた方が無難です。まずは、友人や家族に迷惑をかけないような手段で借り入れを行い対処することを検討しましょう。