基礎知識

お金がないときはどうする?最初にやるべきことや対処法、注意点を解説

更新日:2025年7月8日

お金がないときは、まず収入と支出のバランスを取ったうえで、収入を増やすための行動を起こすことが大切です。お金を借りることは、収入を一時的に増やす手段のひとつですが、借り入れ以外にも見直しポイントはたくさんあります。

そこで、収支とバランスを取るための手順や支出を抑えるためのポイント、収入を増やす方法を解説します。お金がないときであってもやってはいけない注意点も解説しているので、お金がないと悩んでいる人は、この記事を参考にしてひとつひとつ行動していきましょう。

この記事でわかること

- お金がないときに最初にやるべきこと

- お金がないときの対処法

- お金がないときであってもやってはいけないこと

目次

お金がないときに最初にやりたい4つのこと

まずは、お金がないときは、原因を把握し、その原因を解決することが大切です。お金がない原因を探るために最初にやるべきことを段階的に解説します。

1.今の収支を把握する

お金がないと感じたら、まずは家計の収入と支出を把握しましょう。どれだけの収入があるか、どのようにお金を使っているかを理解することが重要です。

支出をリストアップすると、使い過ぎている支出項目や削減できる支出項目を可視化でき、お金の使い方を見直せます。

また、ムダな支出から削ることができれば、無理なく節約できるでしょう。

家計簿など自分が取り組みやすい形で収支の記録をつけるのが理想ですが、クレジットカードをメインに利用している場合は、利用明細を定期的に確認することも収支を把握するうえで効果的です。

2.固定費を見直す

現状の収支を把握したら、支出のなかでも固定費から見直しましょう。

固定費は毎月ほぼ同じ金額の支払いが発生する費用であるため、一度見直せばその後も節約効果が続きます。

削減できる固定費は、次の通りです。

- 住居費

- 水道光熱費

- 通信費

- 医療・生命保険料

- 動画や音楽配信サービスなど

ここからは、固定費それぞれの節約ポイントを解説していきます。

住居費

住宅ローンの返済がある場合や、家賃を支払っている場合、住居にかかる費用が支出を占める割合が大きい人も多いでしょう。支出割合を大きく占める費用から見直すと、節約効果が高いです。

収入に対する家賃割合が高い場合は、家賃が安いエリアへの引越しを検討するのも手段のひとつです。地域の家賃相場によっても異なりますが、目安として家賃が毎月の収入の3分の1以上を占めている場合は、収入に見合った住居費に抑えることを検討しましょう。

一人暮らしなら、ルームシェアやシェアハウスに移行することも住居費の削減につながります。

水道光熱費

電気、ガス、水道などの水道光熱費は、契約プランや契約会社を変えることで、支出を抑えられる可能性があります。

2016年4月1日以降は電力の小売り(※1)が、2017年4月1日にはガスの小売り(※2)も自由化されました。それによって、各社さまざまな料金プランがあり、自分に合っているプランを探し契約することが可能です。

今契約しているプランが自分のライフスタイルに合っているか、似たサービスを提供している電力会社・ガス会社に乗り換えることで水道光熱費が抑えられないか、見直してみましょう。

- 1 一般社団法人日本ガス協会「ガス小売全面自由化の経緯などについて」参考

- 2 経済産業省資源エネルギー庁「電力小売全面自由化|料金の仕組みと料金メニュー例のご紹介」参考

通信費

通信費とは、電話料金や、モバイル通信・光回線などのプロバイダ料金、スマホの料金などを合わせた費用を指します。特にプロバイダとスマホの料金をそれぞれ見直すと、支出を抑えられる可能性があります。

自宅のプロバイダ料金は、料金プランを変更することで、節約できます。今の料金プランでいいのか、もっと安いプランに変えても問題ないかを確認しましょう。

スマホ料金は、大手キャリアで契約している場合は、格安SIMに変更することで節約できます。毎月のスマホ料金に3,000円以上支払っている場合は、節約できる可能性が高いです。さらに、キャンペーンや学割、ファミリープランなど、割引を活用できれば、支出をさらに抑えられる場合があります。

また、プロバイダ料金とスマホ料金をセットで契約することでおトクになる場合もあります。

携帯代が支払えないとどうなる?自動解約までの流れや滞納のリスクを解説

医療・生命保険料

保険のプランや契約内容を変更したり、保険会社を切り換えたりすることで、保険料を抑えられる可能性があります。

自分や家族に必要な補償は、ライフステージやライフスタイルによって変わります。結婚や出産、子どもの進学など、ライフステージが変化するタイミングで都度見直すと効果的です。

プラン変更が自由にできなかったり、同等の補償内容で保険料が抑えられたりする保険会社があれば、保険会社の切り替えを検討するのもよいでしょう。

車を持っている場合は、自動車保険においても補償内容と保険料のバランスが取れているか確認することが大切です。

動画や音楽配信サービスなど

月額や年額の定期的な支払いで一定期間利用できる動画や音楽配信サービスなどは、コストを分割しやすく利便性を感じやすいでしょう。

しかし、月々の費用の負担が少なくても長期的に見ると高額な出費につながる可能性もあります。使用頻度の低いサービスや必要のないサービスは、料金プランの変更や解約することで、支出を減らすことができます。

定期的に使用頻度と契約内容を見直し、現在の生活スタイルに合ったサービスを選ぶことで、無駄な支出を抑えることが重要です。

3.変動費を見直す

変動費とは、流動的に発生する支出のことです。変動費は、習慣や気分によっても大きく左右されるため、支出額が毎月変動します。

一度節約しただけでは効果は薄いため、定期的に見直し、節約に取り組むことが大切です。

節約するために特に見直したい支出項目は、次の通りです。

- 食費

- 日用品費

- 娯楽費・交際費

ここからは、変動費それぞれの節約ポイントを解説していきます。

食費

食費を抑えるためには、次の節約行動をとると効果的です。

- 必要な食材は1週間分をまとめて購入する

- 買い物リストを活用して無駄なものは購入しない

- 自炊をする

- お弁当を持参する

- 水筒を持参する

購入場所を限定することも、食費を抑えるポイントです。たとえば、コンビニは店舗数も多く、食料品や日用品、雑誌や嗜好品などさまざまな商品が購入できるため便利ですが、スーパーなどに比べると単価は高めです。アイスやスイーツ、ホットスナックなどの誘惑も多いため、無駄遣いしてしまう可能性も高くなります。節約したいのであれば、コンビニの利用は控えましょう。

日用品費

日用品費の節約ポイントは、次の通りです。

- セールや割引を活用する

- 無名ブランドや安売り商品を選ぶ

- 使い捨て商品ではなく繰り返し使える商品を使う

チラシや公式SNSでは、セール情報や割引情報が発信されています。買い物前にチェックする癖をつけるとよいでしょう。

ウェットティッシュやフロア用掃除シートなど使い捨て商品から、ふきんや雑巾など繰り返し使える商品に切り替えれば、普段まとめ買いをしていても、切り替え商品の在庫管理が不要になり、買い物の頻度も減らせます。

なお、日用品はまとめ買いし過ぎないように注意しましょう。在庫を把握できず無駄遣いしてしまったり、たくさんあるからと1回で使う量が贅沢になったりして反対に浪費してしまう可能性があります。

娯楽・交際費

飲み会や外食は、回数を控えたり安めの飲食店に行き先を変えたりすることで、支出を抑えられます。

飲み会や旅行といった友達や家族との交際費・娯楽費は予測が難しい部分もありますが、「飲み会は1ヵ月に2回まで」といったようにマイルールを作ると効果的です。

4.予算を設定する

お金の使い過ぎを防ぐには、予算を設定すると効果的です。特に変動費は、「食費3万円」「娯楽費1万円」などと、支出項目別に予算を設定しましょう。

予算が決まっていれば、残高を確認しながらやりくりでき、無駄使いを防げます。

また、配属者や子どもがいる場合は、家族カードを利用するのも手段のひとつです。家族カードなら、家計の支出をクレジットカードにまとめても、本会員が家族会員の利用明細を確認できます。誰が何にいくら使ったかが明確のため、節約ポイントを掴みやすくなるでしょう。

家族カードのメリットデメリット。発行条件や審査について解説

お金がない(足りない)ときの対処法【借りる以外の方法】

お金がない(足りない)ときは、次の対処法から実践できるものがないか検討しましょう。

- リサイクルショップやフリマアプリで不要品の売却をする

- 単発や日払いの副業・アルバイトをして稼ぐ

- 給付金・公的支援を利用する

リサイクルショップやフリマアプリで不要品の売却をする

不要品をリサイクルショップ(実店舗)に持っていき、買い取ってもらうことで、最短で当日中に現金が得られます。使わないものを売るだけなので、精神的な負担・ストレスが少なくて済む方法です。

また、フリマアプリなら、自宅で隙間時間に出品できます。

ただし、フリマアプリの場合は、商品が売れてから代金が入金されるまでに時間がかかるため、当日中にお金を得るのは難しいこともある点に注意が必要です。

単発や日払いの副業・アルバイトをして稼ぐ

数ある副業やアルバイトのなかでも、「単発」や「日払い」と呼ばれる働き方なら、早ければ当日、業務終了後に現金で給与を受け取れます。

ただし、「日払い」と記載があっても、銀行口座に後日振り込まれる場合や、事務所まで現金を受け取りに行かなければならない場合もあります。

求人情報に詳細が記載されていない場合は、求人に応募する前もしくは面接時に確認しましょう。

給付金・公的支援を利用する

「医療費の支払いができない」「生活費が足りない」など、生活に困るほどお金がないときは、政府や自治体の給付制度の利用も検討しましょう。

生活に苦しむ人を救済するための給付制度があることを知っておくだけでも、選択肢が広がります。

手続きから実際に給付されるまでに時間を要する場合もあるので、利用する場合は早めに申請しましょう。

主な公的給付金制度は、次の通りです。

| 制度の概要 | 主な対象者 | 相談窓口 | |

|---|---|---|---|

| 求職者支援制度 | 生活支援の給付金を受給しながら無料の職業訓練を受講する制度 |

|

住所地を管轄するハローワーク |

| 住居確保給付金制度 | 経済的理由で住居を失った・住居を失うおそれがある人に、家賃相当分を支援する制度 |

主たる生計維持者が

|

住んでいる自治体の自立相談支援機関 |

その他、母子家庭の母または父子家庭の父への就業支援である自立支援給付金や、年金生活者支援給付金など、状況に応じて申請できる給付金もあります。

なお、公的制度の利用には一定の要件を満たす必要があるので、申請前に確認しましょう。

本業で昇給を目指す

本業でスキル向上や働き方改革に努めて、昇給やボーナスの増額を目指すのもよいでしょう。本業で昇給すれば、長期的な収入アップが見込めます。

他にも、住宅手当や家族手当、資格手当などの手当が受けられないか確認しましょう。

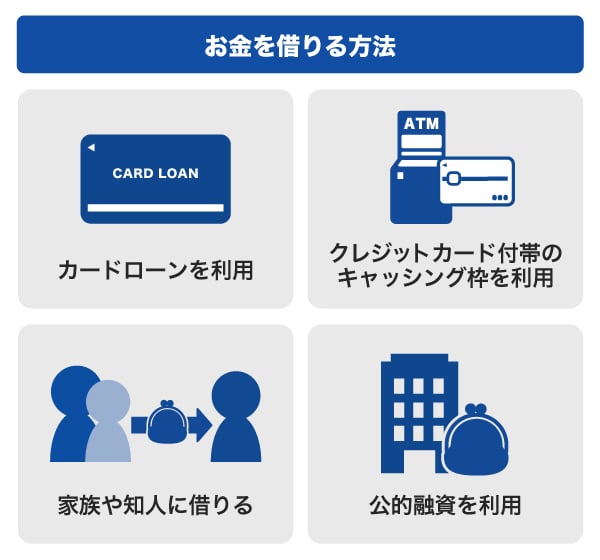

お金がない(足りない)ときの対処法【お金を借りる方法】

お金がないときは、家計のキャッシュフローを安定させるためにお金を借りることも手段のひとつです。

急な出費への対処法!出費の例やお金が必要なときの注意点

最短即日で融資を受けられるカードローンを利用する

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。ローン専用のカードを使って、審査によって決められた利用可能枠(限度額)の範囲内でお金を借り入れできます。

最短で当日中に融資可能なサービスもあるので、急ぎでお金が必要な場合は、審査や融資までのスピードが早いカードローンに申し込むとよいでしょう。

なお、専業主婦(主夫)は対象ではないなど申込条件は金融機関によって異なるので、申し込み前に確認が必要です。

カードローンとは?初心者に向けて申込方法や仕組みをわかりやすく解説

クレジットカード付帯のキャッシング枠を利用する

クレジットカードには、買い物などに使用する「ショッピング枠」の他に、借り入れの際に使用する「キャッシング枠」があります。

お持ちのクレジットカードにキャッシング枠が設定されていれば、設定された利用可能枠(限度額)の範囲内で即日借り入れできます。

ただし、クレジットカードを持っていてもキャッシング枠が設定されていない場合は、申し込みを行い、審査に通過する必要があります。審査に通過し、実際に借り入れができるようになるまで数日かかることもあるため、少しでも早く借り入れを行いたい場合は、融資スピードが早いカードローンを利用するとよいでしょう。

家族や知人にお金を借りる

金融機関に頼るだけでなく、家族や知人を頼るのもひとつの方法です。事情を正直に話して、家族や知人の助けを借りられないか、相談してみましょう。

なお、家族や知人とお金の貸し借りをする際は、当事者同士で話し合いを行うことが大切です。事前に詳細を決めておくことで、後々のトラブルを防ぐことができます。

- お金が必要な理由

- 貸し借りのルール

- 返済期限

- 返済方法(一括か分割か)

- (分割の場合)1回あたりの返済金額

- 利子の有無

公的融資を利用する

金融機関が提供しているカードローンやフリーローンなどのキャッシングサービスを利用するよりも低金利でお金が借りられます。制度や状況によっては、金利なしで借りられることもあります。

主な公的融資制度は、次の通りです。

| 制度 | 制度の概要 | 主な対象者 | 相談窓口 |

|---|---|---|---|

| 生活福祉資金貸付制度 | 生活に困っている人を経済的に支えるための制度 |

|

住んでいる地域の市区町村社会福祉協議会 |

| 各自治体の勤労者向け融資制度 | 自治体に住んでいる勤労者が低金利で借り入れできる制度 | (例)対象の自治体に1年以上在住 | 自治体による |

公的融資制度を利用したいときは、お住まいの自治体にある役場に相談するか、自治体のWEBサイトを確認しましょう。

その他のお金を借りる手段

その他にも、次のようなお金を借りる手段があります。

- 配偶者貸付を利用する

- 生命保険の契約者貸付を利用する

配偶者貸付を利用する

一部の金融機関では、配偶者貸付制度を利用して金融機関のカードローンなどのキャッシングサービスを利用できる場合があります。

通常、貸金業者からは本人の収入の3分の1までしか借り入れできませんが、配偶者の同意が得られれば、配偶者の収入も合算した3分の1まで借り入れできます。

ただし、配偶者貸付には審査があり、本人確認書類、住民票のコピー、配偶者の同意書、配偶者の年収を証明する書類(給与明細書、源泉徴収票など)が必要です。また、配偶者貸付を利用できる金融機関は限られており、金利が高い場合があるため、他の借入方法とよく比較して利用しましょう。

生命保険の契約者貸付を利用する

生命保険の契約者貸付とは、加入している生命保険の解約返戻金の一定範囲内で借り入れできる制度のことです。

生命保険に加入している人は、契約者貸付制度に対応しているかを保険会社に確認してみるとよいでしょう。

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

【危険】お金がない(足りない)ときの注意点

たとえ生活が苦しくても、次の点に注意しましょう。

- SNSの闇バイト、お金配りなどを利用しない

- 違法な業者や個人間融資を利用しない

- クレジットカードの現金化はしてはいけない

SNSの闇バイト、お金配りなどを利用しない

SNSなどで「高額」「即日入金」「書類を受け取るだけ」などと謳う求人が投稿されていることがあります。しかし、こういった求人の実態は犯罪実行者を募集している「闇バイト」である可能性が高いです。

強盗や詐欺などの犯罪に巻き込まれる可能性があり、一度加担してしまうと、やめたいと伝えても脅されて抜け出せない可能性もあります。

また、「拡散した人のなかから抽選で現金◯万円をプレゼント」などと謳う「お金配りアカウント」にも注意が必要です。振込先を聞き出し、違法で手に入れたお金の受取口座にされてしまうといった犯罪手口に利用されているといった事例もあります。犯罪に巻き込まれるだけでなく、自分自身が犯罪者の身代わりにされてしまいます。

闇バイトやお金配りなどは、犯罪に手を染めないためにも、絶対に利用してはいけません。

違法な業者や個人間融資を利用しない

たとえ消費者金融や知人などから借り入れできなかったとしても、違法な業者からの借り入れや、SNSなどで知り合った相手からの個人間融資は利用しないようにしましょう。

違法な業者や個人間融資の利用には、次のようなリスクがあります。

- 法外な金利で貸し付けをされる場合がある

- 恐喝のような方法で返済を迫られる場合がある

- 個人情報が盗まれる可能性がある

貸し付けを行う者は、財務局長または都道府県知事の登録を受けている必要があります。「低金利で融資」「審査なし」などと謳っている業者も、登録がなければすべて違法業者です。

貸金業者からの借り入れを検討する際は、その業者が登録を受けた正規業者であるかを確認するとよいでしょう。貸金業者の登録有無は、金融庁の「登録貸金業者情報検索サービス」にて検索可能です。

貸金業を営む金融機関が審査なしで貸し付けを行うことはありません。安易に利用しないようにしましょう。

クレジットカードの現金化はしてはいけない

クレジットカードの現金化とは、本来ショッピングやサービスを後払いするために設定されている「ショッピング枠」を、換金目的で利用することです。

クレジットカードの現金化は、カード会社の規約違反に該当します。

クレジットカードの現金化自体が金銭的に損をする行為であり、犯罪や詐欺に遭う可能性もあるため、クレジットカード現金化を謳う業者には近づかないようにしましょう。

クレジットカードの現金化とは?違法性や利用するリスクを解説

無計画にお金を借りない

借り入れの際は、無計画のままお金を借りないようにしましょう。

無計画に借り入れして返済に遅れる状態が続くと、返済総額が増えて返済が難しくなり、お金を借りる前よりも苦しい状態になってしまう可能性があります。

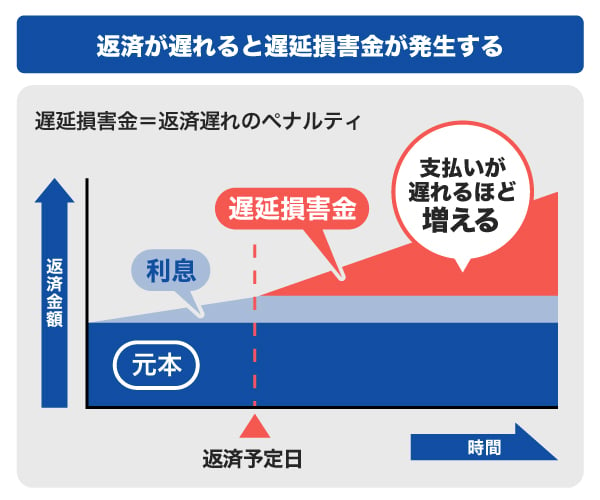

返済が遅れると、利息の他に遅延損害金も発生します。遅延損害金とは、延滞に対する利息で、支払いが遅れるほど増えていきます。

決められた返済日に決められた金額を返済しなければ、返済総額が高くなってしまうため、返済計画を立てることは重要です。

お金を借りる前に返済計画を立て、用途や優先順位を決めてから借り入れしましょう。

カードローンの返済を延滞・滞納するのは危険!考えられるリスクとは

支払いを滞納しない

すべての支払い・返済は、期日を守って滞納しないようにしましょう。

家賃や水道料金、クレジットカードの支払いなどすべての支払いで滞納が続くと、強制退去や利用停止、強制退会などになることがあります。また、お金を借りた場合に返済を滞納してしまうと、利息で返済総額が増えてしまいます。

支払いや返済が遅れることは、利用停止や利息の支払いなどの実害を受けるだけでなく、信用情報が傷ついてしまうことも認識しておきましょう。

すべての金融機関は、審査の際に信用情報を照会していますが、その信用情報には延滞した情報も含まれています。滞納情報の程度によっては、クレジットカードを新規発行したりローンを契約したりしたいときに審査に通らなくなってしまうおそれがあります。

今後さまざまなサービスを気持ちよく利用するためにも、すべての支払いで滞納しないようにしましょう。

お金を借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

初めて借り入れする場合、借入先の選び方に迷うこともあるでしょう。そのような場合は、名前がよく知られている大手ブランドを選ぶのも選択肢のひとつです。

年会費が無料のため、カードを持っているだけであれば手数料などのコストはかかりません。審査に一度通過すれば急な出費にも備えられため、特に毎月のようにお金のピンチを経験している方は持っておくと便利な1枚です。

金利1.30~12.50%でクレジットカードのキャッシングより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%。JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)と比べても低金利で借り入れできます。

「カードローンを少しでもおトクに利用したい」「利息を少なくしたい」方に適したサービスです。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

申し込みから借り入れまで最短即日!

「FAITH」の審査は、最短で当日に完了します。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」の利用を検討している方は、まず簡易審査シミュレーションを利用して、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを確認しましょう。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

よくある質問

-

お金がなくて困っています。乗り切り方や対処法を教えてください。

-

まずは収入と支出を把握しましょう。収支が把握できたら、固定費、変動費の順番で節約ができないか見直しし、それでもお金に困っている場合は、収入を増やす選択をしましょう。

-

お金がない人の特徴は?

-

お金がない人の特徴として、次の例が挙げられます。

- 収支が把握できていない

- 衝動的にお金を使ってしまう

- 自炊が少なく、外食が多い

- コンビニで買い物しがち

日ごろの行動を見直すためにも、家計簿をつけるなど収支を把握することが大切です。

-

お金がない子育て中の専業主婦(主夫)はどうすればいいですか?

-

収支バランスを把握し、節約を心がけることで、収入に見合った支出に抑えることが大切です。

そのうえで、公的支援・公的融資を検討する、または専業主婦(主夫)も申し込めるカードローンを検討しましょう。給付を受ける・融資を受けるだけでなく、就業支援なども利用して収入を増やすための行動をすることも長期的に家計を安定させるために重要です。

-

お金がなくて困っていますが、お金は借りられません。どうすればいいですか?

-

お金を借りられない場合でも、「審査なし」「他店で断られてもOK」などと甘い誘い文句で近づいてくる違法業者は、絶対に頼ってはいけません。

借り入れ以外の方法で収入を得られるよう行動しましょう。

借りる以外の方法は、次の章で解説しているのでぜひ参考にしてください。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

お金がない場合は、まずは支出管理からはじめてみましょう。お金がないということは、収入に見合った支出をしていない可能性もあります。そのため、現状の支出を確認し、できる限り支出を削減することが大事です。それでも生活が苦しいようであれば、カードローンや自治体の制度などを活用して、生活資金を確保しましょう。ただし、借り入れは返済をする必要があるため、返済計画を立てたうえで利用しましょう。